药企将向规模化和集中化发展 国药控股(01099)ROE高达15%

本文来自“雪球网”,作者为“蜗牛慢慢爬”,原文标题为《医药流通企业财务简析-国药控股上海医药》。

医药流通企业和连锁超市是一类企业,都属于流通类企业。只不过医药流通企业卖的商品比较特殊--药品;监管会更严格些。流通企业的商业盈利模式也是“低价转得快”的模式。流通企业是否优秀就看能不不能管理好成本同时扩大规模从而形成规模效应。 现在国控,上药和华润前三家医药流通企业占全国市场...医药流通企业和连锁超市是一类企业,都属于流通类企业。只不过医药流通企业卖的商品比较特殊--药品;监管会更严格些。流通企业的商业盈利模式也是“低价转得快”的模式。流通企业是否优秀就看能不不能管理好成本同时扩大规模从而形成规模效应。

现在国控,上药和华润前三家医药流通企业占全国市场份额不到40%,我国医药流通行业要向规模化和集中化方向发展。对标欧美前三家企业可以占市场份额70%到90%,大的优秀的医药流通企业的市场份额还有很大的提升空间。

以下四家企业中,国药和九州通业绝大部分是商业。华润医药和上海医药不仅有商业还有医药制造等业务。所以财务指标直接对比不是很客观,但基本上的优劣可以判断出来。

财务指标分析:

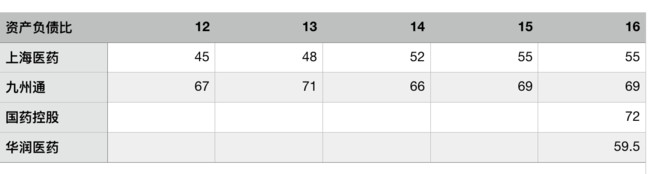

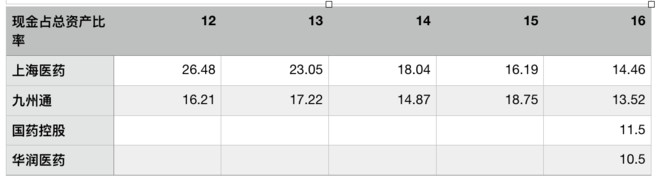

安全性分析:

分析:负债率上上海医药和华润医药还比较稳健些,以流通为主的九州通和国药控股在70%左右。总体上这四家都不低,可能和行业处于整合趋势中有关。现金占总资产比率都达到了10%以上的要求。

企业运营能力分析:

分析:16年总资产周转率上,国药控股和九州通比较好,华润最差。做完生意的完整天数=存货周转天数+应收账款周转天数。16年做完生意的完整天数:上海医药为129天,九州通为107天,国药控股为122天,华润医药为151天。企业运营效率上还是滑润差些。

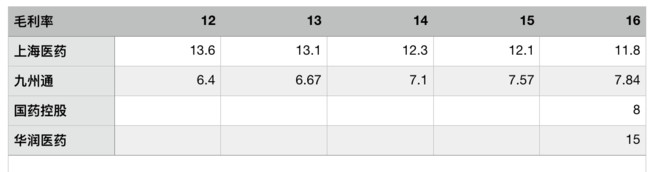

盈利能力分析:

毛利上华润医药和上海医药高些,可能是其他业务拉升的(具体看财报)。九州通和国控差不多。

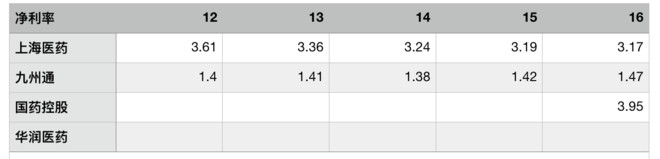

净利率国药控股一家最优,可以一定反应国药控股的成本管理的优势。

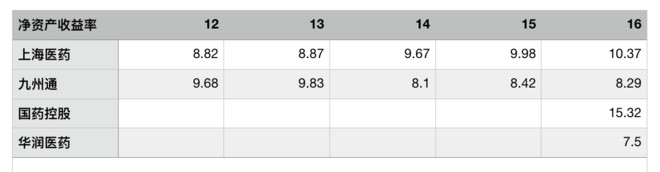

净资产收益率国药控股达到15%以上比较优秀,上海医药第二。这两家企业近五年的收益率也是越来越好。

总体上分析:从商业企业盈利模式来判断:这四家企业中国药控股是最好的一家,上海医药次之。

未来医药流通企业会经历竞争和整合,只有最优秀的企业才能在未来胜出。目前国药控股市场份额20%多是中国最大的医药流通企业。国药控股的管理和规模优势决定它在未来胜出的概率最大。

目前,国药控股的市盈率为18倍左右,上海医药20倍多,华润医药20多倍。可以说国药控股的估值相对低些。从未来三年投行给的增长预测看,国药控股的PEG大概为1.目前估值较为合理。(编辑:何钰程)

扫码下载智通APP

扫码下载智通APP