海通证券:借鉴前五次 看底部第一波修复

智通财经APP获悉,海通证券发布研报称,过去五次熊市见底后第一波修复行情指数涨幅17-35%、平均25%,之后回吐涨幅的0.6左右,主因是基本面不扎实;4月市场低点是浅V型反转底,对标历史,第一波修复进行中,未来波折可能源于国内通胀回升、盈利预测下修及外围扰动。维持4月下旬的判断,即新基建阶段性更优,如数字经济、低碳经济,三季度后半段重视消费。

回顾过去五次大底后的第一波修复

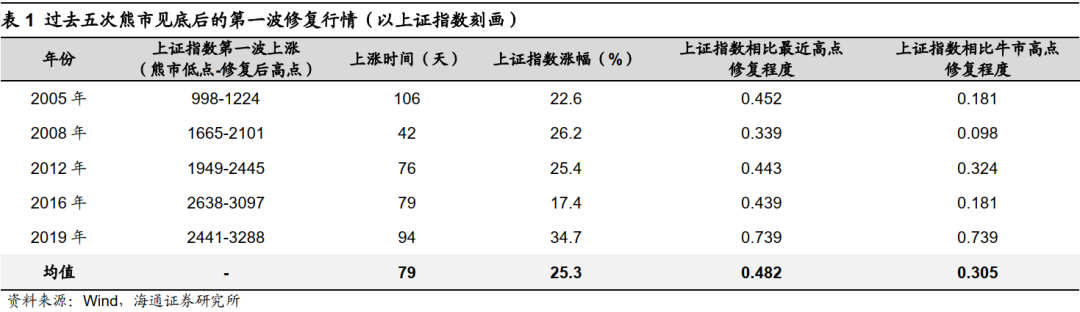

过去五次熊市见底后,第一波修复行情,指数涨幅 25%左右。回顾历史,过去五次熊市见底后均有一波上涨行情。如果以上证指数来刻画,过去五次第一波修复行情中指数平均上涨时间为79天,平均涨幅为25.3%;以前一轮牛市高点来衡量第一波上涨的幅度,平均修复熊市0.30左右的跌幅,而以熊市下跌中最近高点来衡量第一波上涨的幅度,则平均修复0.48左右的跌幅。

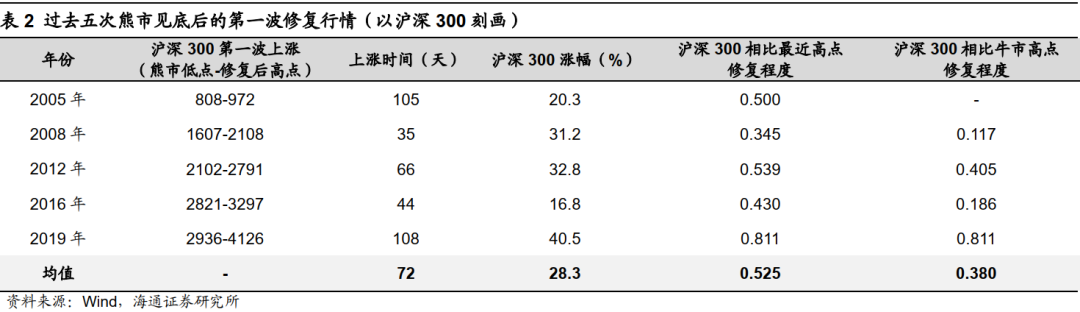

如果以沪深300来刻画,过去五次第一波修复行情中指数平均上涨时间为72天,平均涨幅为28.3%;以前一轮牛市高点来衡量第一波上涨的幅度,平均修复熊市0.38左右的跌幅,而以熊市下跌中最近高点来衡量第一波上涨的幅度,则平均修复0.53左右的跌幅。历轮熊市见底后第一波修复的具体复盘详见表1和表2。

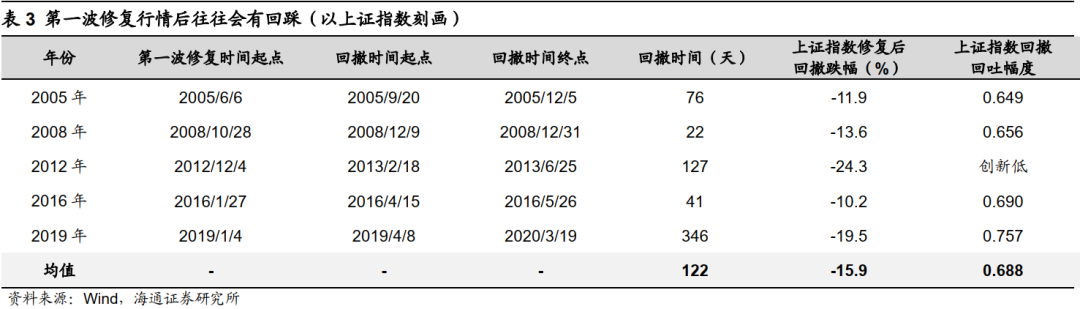

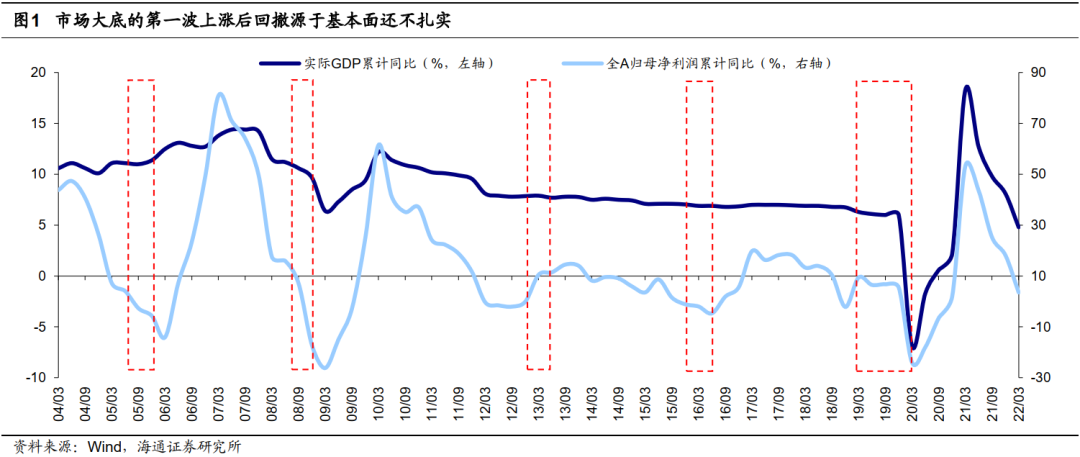

第一波修复后会发生什么?进二退一,主因基本面不扎实。回顾历史,历次熊市见底后第一波修复行情走完,市场往往会再次回撤,下跌过程中平均回吐前期修复行情80%左右的涨幅。比如19年初这轮修复中,上证综指从19年1月至4月一共修复了848点,但是随后又从19年4月的3288点跌至20年3月的2647点,下跌点数为642点,上证指数在回撤中回吐幅度为642/848 = 0.757;16年行情中,上证综指从16年4月的3097点开始回撤,至5月15日的2780点共回踩317点,相比前期459点的上涨约回踩了0.69。

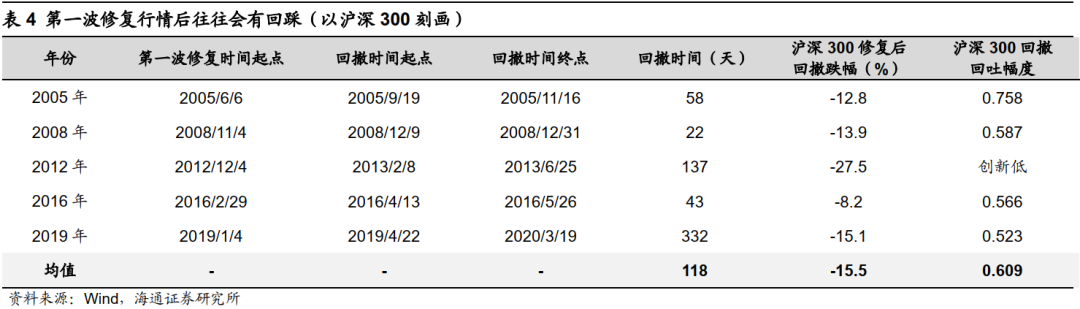

历年其余熊市的复盘详见表3和表4,平均来看熊市后第一波上涨回踩时大约会回吐前期涨幅的0.6-0.7,背后的原因其实就是“青黄不接”,基本面还不够扎实。在19年初的报告《牛市有三个阶段-20190303》中该机构指出,牛市分为孕育期、爆发期、泡沫期三个阶段,熊市最低点出现后,进入牛市孕育期,这个阶段基本面还未改善甚至还在回落后期,市场的上涨主要源自政策宽松,情绪修复,由于这一阶段宏观基本面仍在下行,企业盈利增速往往还在回落找底中,熊市低点第一波上涨后,往往出现较大回撤。比如19年初市场虽然上涨明显,但是其实整个19年GDP增速依旧在下行期,18Q4-19Q4单季度GDP增速从6.5%一直下行至5.8%,随后在20Q1又因为疫情下滑到-6.8%。

这次大底以来第一波修复的展望

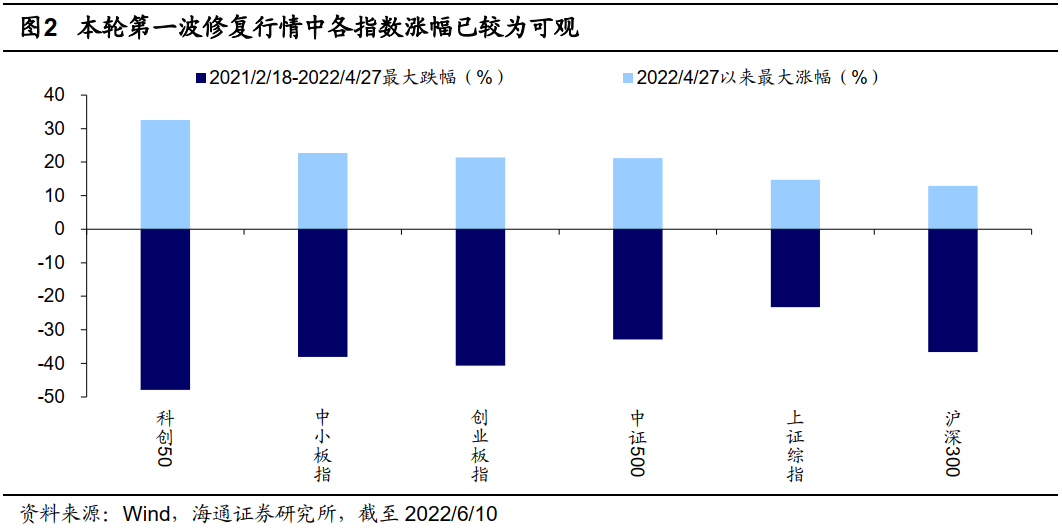

本轮见底后的第一波修复可能还没有走完,但是已进入后半段。2022/4/27低点以来市场已经上涨了一段时间,各指数涨幅也较为可观,与过去几轮修复行情类似,本轮涨幅大的指数也是前期熊市跌幅大的指数,其中科创50指数涨幅领先。具体而言:截至2022/6/10科创50指数本轮修复最大涨幅为32.5%(前期熊市最大跌幅为-47.9%),中小板指为22.1%(-38%),创业板指为21.4%(-40.7%),上证综指为14.2%(-23.3%),沪深300为12.5%(-36.7%)。

过去五轮熊市见底后第一波上涨的时间和空间各异,该机构认为取决于底部的形态。该机构在前期报告《对比历史,这次可能是浅V底-20220605》中分析过,从估值水平、政策力度看,本轮介于12年、08/19年之间,整体估值较低但行业估值消化不如19年充分。去年底中央经济工作会议以来,稳增长政策密集出台,政策力度仅次于08年,但受疫情影响政策见效较慢。与同样出现疫情的20年相比,这次基本面回升恐难深V,更像浅V。综合政策力度和估值水平,股市的底部形态可能更像16年,在砸出深坑后,构筑平缓的浅V型底部。今年4月低点以来上证指数涨幅为14%,相比历史均值25%还有距离,即便是涨幅最小的2016年上证指数也上涨了17%,因此从历史规律看本轮上涨可能还没有走完,但是已进入后半段。

这次修复后,进二退一式的波折可能也难免,关注几个扰动变量。借鉴历史,市场在第一波修复之后面临回撤的风险,该机构认为未来可能的扰动因素有国内通胀回升、A股盈利预测下修以及美国经济硬着陆:

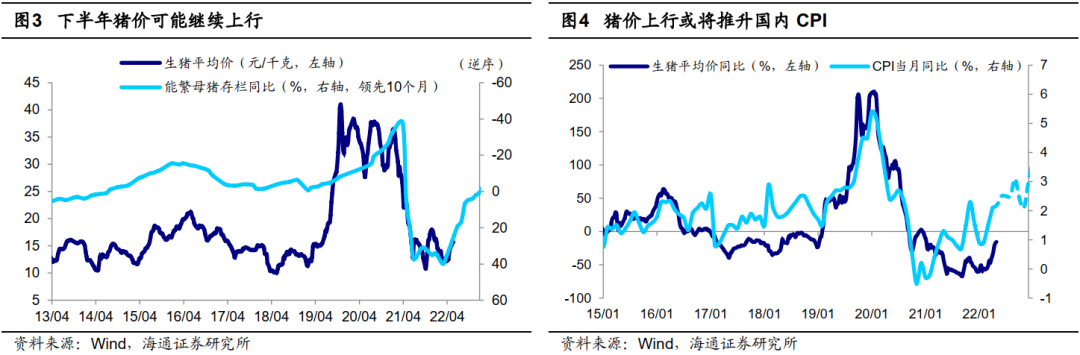

① 猪价、粮价上行或推高国内CPI。该机构去年曾提出能繁母猪存栏已在21年7月开始去化进程,今年年中有望迎来猪价拐点。结合养殖户亏损情况和能繁母猪存栏量变化,该机构认为下半年猪价继续回升或将推动CPI上行。此外,气候和俄乌冲突影响下,今年全球农产品价格也在大涨,海外农产品价格上行叠加国内疫情对春耕的扰动,我国粮价易涨难跌。这些因素都有可能推高CPI。

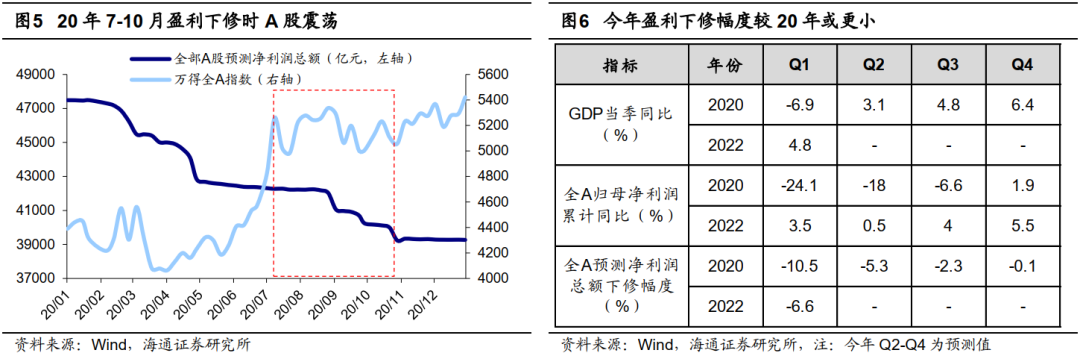

②A股盈利预测下修或触发调整。该机构在《盈利预测下修如何影响股市?-20220602》中提出盈利预测大幅下修时的市场表现与估值水平有关。参考2020年,在新冠疫情冲击后7-10月全部A股Wind一致预期净利润下修7.3%,此前市场经过一波大涨后估值处在中高位,盈利下修期间万得全A震荡下跌6.4%。目前全部A股PE处13年以来42%分位、PB处32%分位,较22/04时的低点有明显的修复,如果未来盈利预测下修,可能会触发A股调整。当然,5月PMI已经从4月的47.4%边际回升至49.6%,随着稳增长政策的发力见效,盈利下修的空间并不会很大。

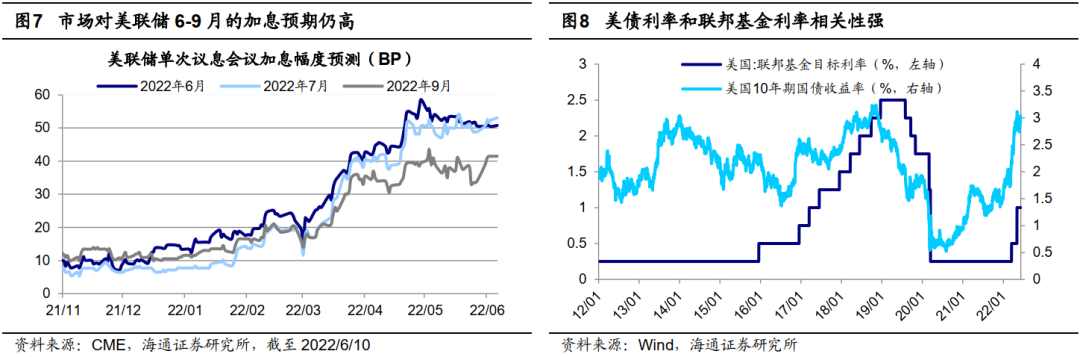

③美国经济若硬着陆,美股可能进一步下跌进而拖累A股。在《本轮美股下跌的历史对比分析-20220607》中该机构通过研究美股历史,发现美股历史上的下跌可分为跌幅大于20%的大熊和跌幅在10-20%间的小跌,背后的差异源自美国经济当时是软着陆(GDP增速放缓)还是硬着陆(GDP同比平均两个季度负增长)。

站在当下,6月10日公布的美国5月CPI同比增速为8.6%,超过市场预期的8.3%与前值8.3%,通胀同比增速仍未见顶,在此背景下美联储可能加快货币政策收紧速度,原本市场预期6、7月两次议息会议上各加息50bp,通胀数据公布后部分机构开始探讨未来单月加息75bp的可能性。在此背景下,美国经济可能硬着陆,而历史经验显示,如若美国经济硬着陆,标普500指数平均跌36%,若软着陆,跌18%,本轮标普500从去年底至今已下跌18%,未来还要观测6月15日和7月26日美联储议息会议的表述以及美国经济的边际变化。

行稳致远

4月底是反转底,底部形态为浅V。去年底该机构在《曲则全,枉则直——2022年中国资本市场展望-20211211》、《展望22年:该机构的三个特别判断-20211219》等报告中指出,A股将类似于美股,3-4年左右将出现一次下跌,背后原因是经济周期进入滞胀期+衰退前期。而在《反弹到反转需要啥条件?-20220504》、《对比历史,这次可能是浅V底-20220605》中该机构指出,过去A股的底部形态有深V(08/19)、浅V(16)、U(05)、W(12-13)四种,取决于政策力度和估值水平。从投资时钟、牛熊周期分析,A股3-4年一次大底已出现。

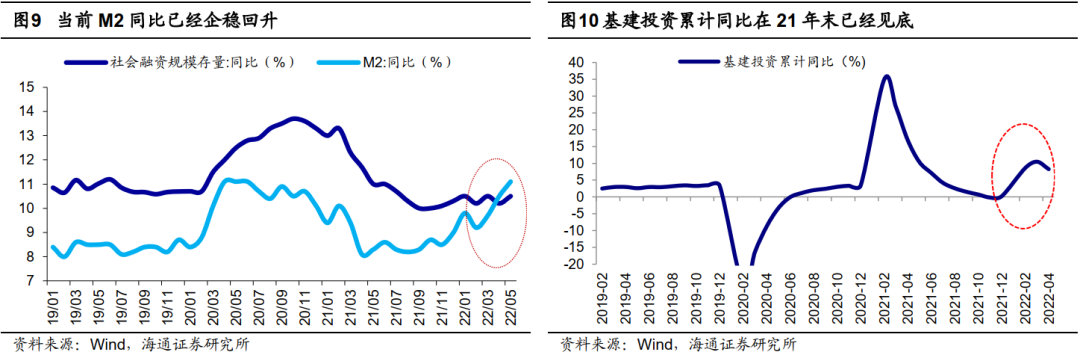

从历史经验看,市场反转的信号是五大基本面指标中有三个企稳,五大指标分别是社融存量/贷款余额/M2同比(反映货币政策)、基建投资累计同比(反映财政政策)、PMI/PMI新订单(反映制造业)、汽车销量累计同比(早周期行业)、商品房销售面积累计同比(早周期行业)。目前第一、二类指标已经处于右侧,第三类指标最低点出现在4月,第四类指标4月也已经是底部区域。

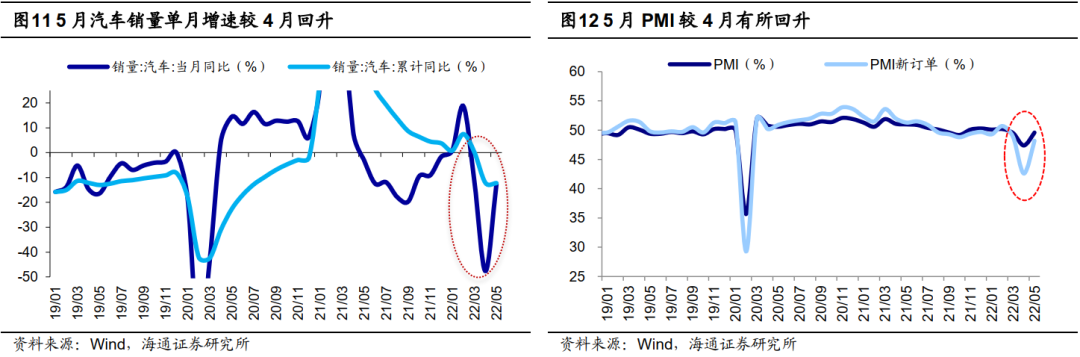

货币指标方面,社融存量同比的低点是21年10月的10.0%,22年 5月社融存量同比10.5%;M2同比的低点为21年4月的8.1%,22年5月已回升至11.1%。财政指标方面,基建投资累计同比的低点是21年11月的-0.2%,22年4月为8.3%,5月地方政府新增专项债发行提速,基建投资增速或将继续回升。制造业指标方面,疫情影响下4月制造业PMI下滑至47.4%,PMI新订单下滑至42.6%,随着各地复工复产的稳步推进,5月制造业PMI已回升至49.6%,PMI新订单回升至48.2%。5月汽车销量累计同比增速-12.2%,较4月的-12.1%基本持平,但是单月同比增速为-12.6%,较4月的-47.6%已明显改善,说明4月已是底部区域。

据此,该机构认为股指4月下旬的低点很可能就是最低点。展望后市,一方面政策和疫情向好,5月31日国务院发布扎实稳住经济的一揽子政策措施,6月1日起上海已经开始全面复工复市,北京疫情防控形势继续保持稳中向好;另一方面,如前文所述,对比过去五轮见底后的第一波修复,本轮上涨依然还有空间。

当前新基建更优,未来重视消费。该机构在《稳增长路径下的行业轮动——借鉴09和20年-20220516》中指出,历史稳增长政策路径下,08年行业轮动从基建到消费,再到科技;20年从新基建到中游制造,再到消费。去年12月开始该机构把银行地产作为第一梯队,正是由于稳增长政策发力。4月下旬开始首推新基建代表的成长,详见《行业钟摆行至何处?-20220419》、《科技基建很迫切——安全视角下行业机会系列2-20220507》、《指数横向比较:科创50性价比高-20220511》、《看好成长的三个理由-20220515》。

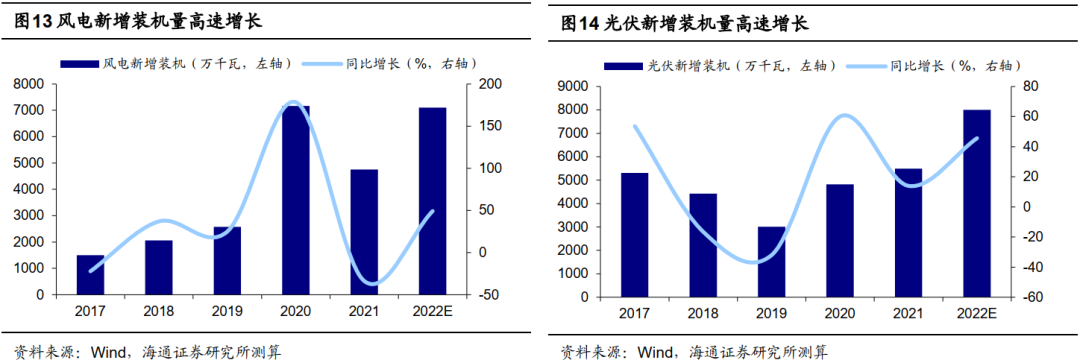

新基建关注低碳经济的光伏、风电等,数字经济的云计算、数据中心等。稳增长背景下,低碳经济和数字经济领域新基建是短期稳增长和中长期经济结构调整的平衡点,是当前政策明显发力的方向。低碳经济方面,6月1日,发改委、能源局等印发《“十四五”可再生能源发展规划》要求大力推进光伏发电基地化开发,以县域为单元大力推动乡村风电建设。根据海通电新分析师预测,2022年我国风电、光伏新增装机量增速有望达50%。随着风电光伏装机量的提升,储能和特高压的新需求也将持续向好。22Q1光伏风电归母净利润累计同比为75.4%,较21Q4的51.5%继续提升。

数字经济方面,“东数西算”规划下,数字经济基建正提速。该机构测算22年我国数据中心领域投资将达5278亿元,较21年增长26.1%;“十四五”末云计算市场规模将突破10000亿元,22-25年期间年复合增速将达36.8%。从一季报业绩来看,数据中心业绩已经有所改善,归母净利累计同比从21Q4的-5.5%上升至22Q1的7.6%。

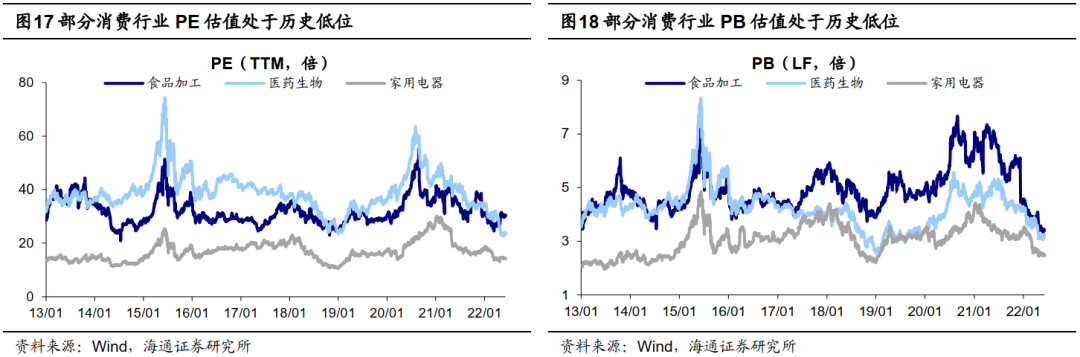

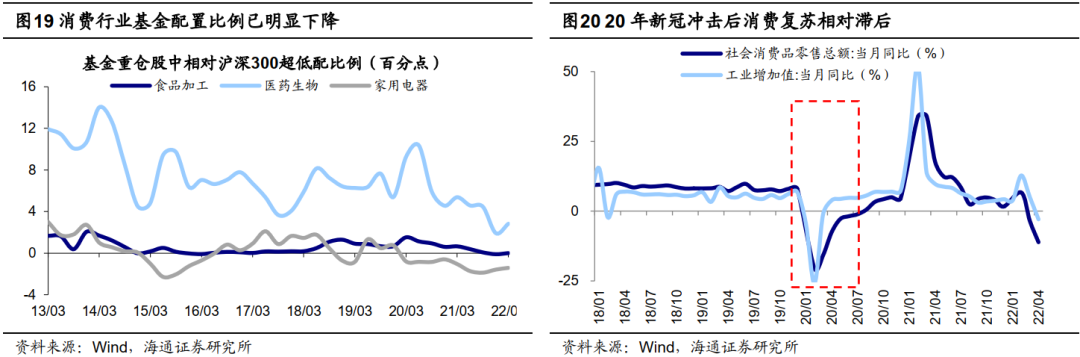

三季度后半段重视消费。当前消费行业估值和基金配置均处于较低位置,性价比逐步凸显。从PE/PB看,部分消费行业估值已经降至历史低位,例如食品13年以来PE分位数为43.6%,医药为0.8%,家电为21.6%;结合22年Wind一致预期归母净利增速计算,多数消费行业的PEG估值已经低于1倍,例如食品为0.80倍,医药为0.82倍,家电为0.75倍。从基金重仓股看,当前基金重仓股中消费行业占比明显下降,22Q1基金重仓股中食品加工相对沪深300超配0个百分点(13年以来均值为0.6个百分点,下同),医药为2.8个百分点(7.2个百分点),家电为-1.4个百分点(0.1个百分点)。

风险提示:通胀继续大幅上行,国内外宏观政策收紧。

扫码下载智通APP

扫码下载智通APP