乘联会:5月全国乘用车市场零售同比降17%至135.4万辆 批发同比降3%至155.7万辆

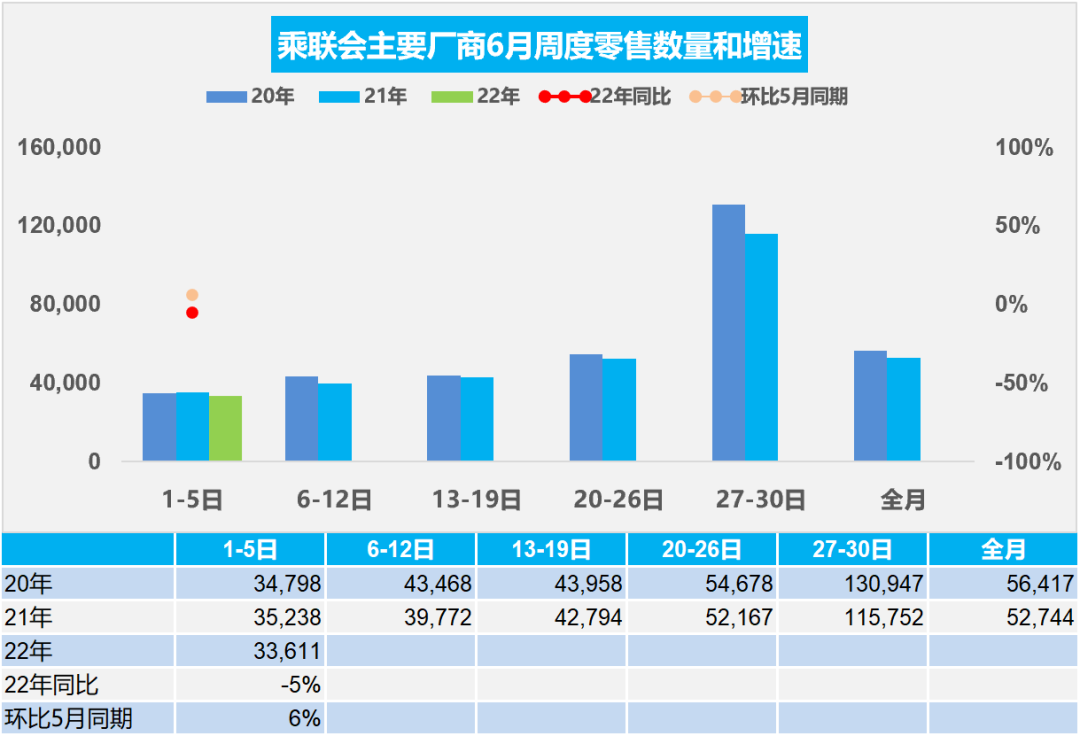

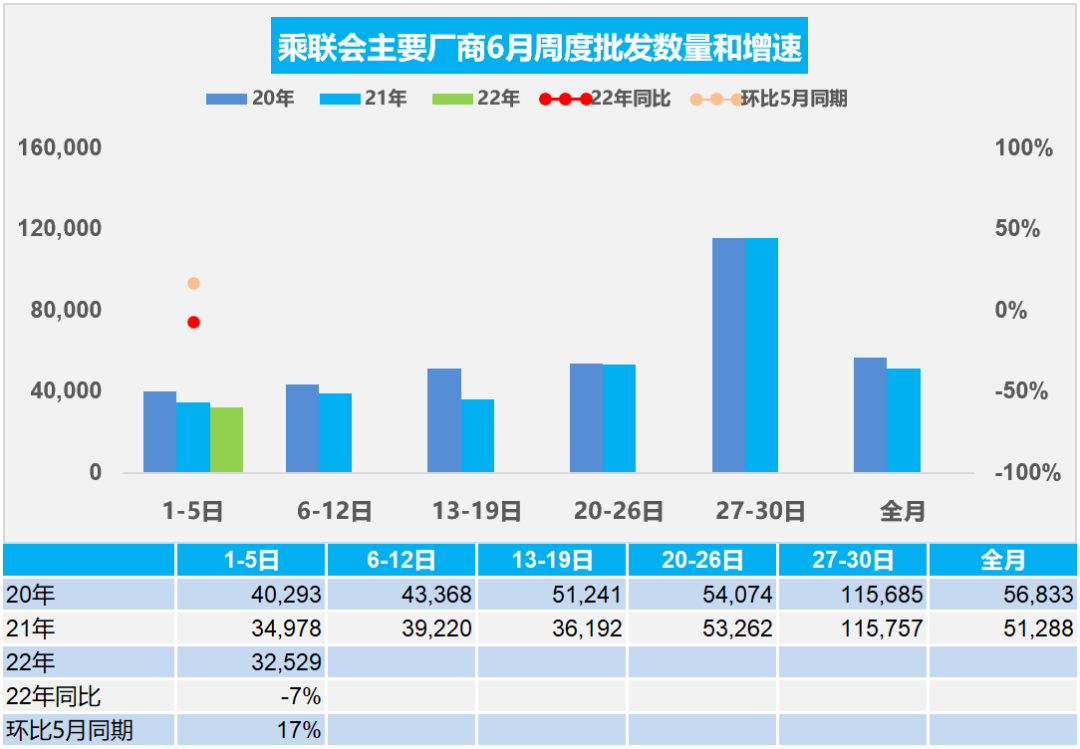

智通财经APP获悉,6月8日,乘联会发布数据显示,5月1-31日全国乘用车市场零售135.4万辆,同比下降17%(降幅较上月同期收窄17个百分点),环比增长30%;全国乘用车厂商批发155.7万辆,同比下降3%(降幅较上月同期收窄23个百分点),环比增长64%。6月1-5日,乘用车零售16.8万辆,同比下降5%,环比上周下降47%,较上月同期增长6%;全国乘用车批发16.3万辆,同比下降7%,环比上周下降64%,较上月同期增长17%。

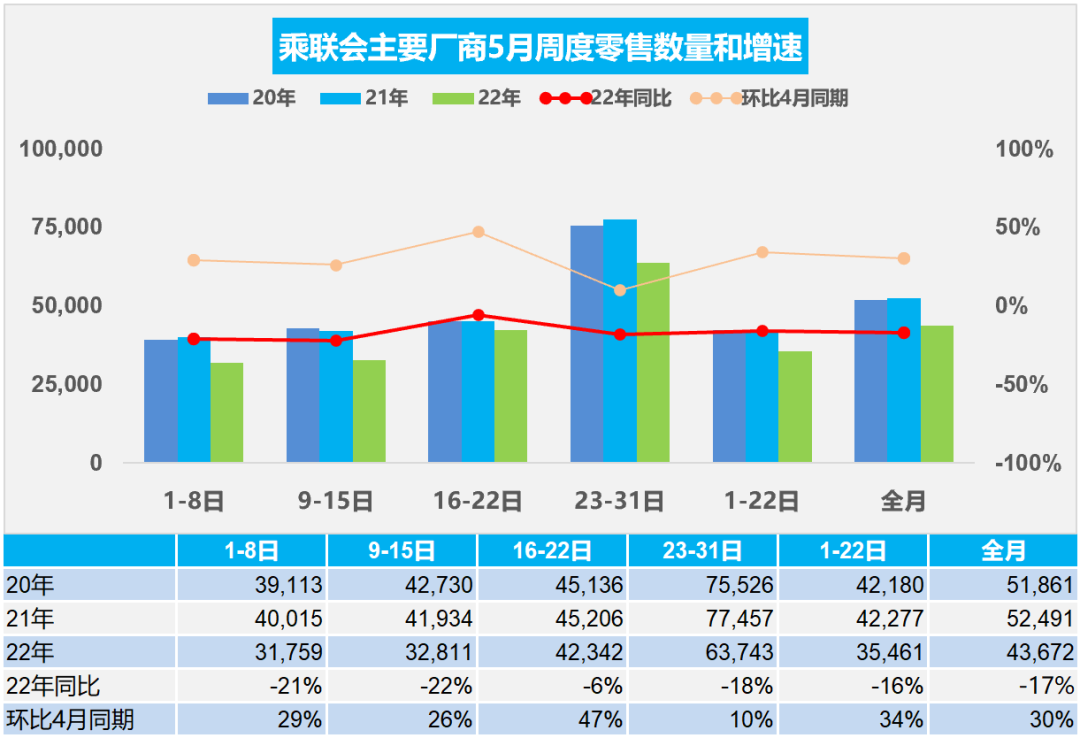

今年5月第一周总体狭义乘用车市场零售达到日均3.2万辆,同比下降21%,相对今年4月的第一周均值增长29%。

5月第二周总体狭义乘用车市场零售达到日均3.3万辆,同比下降22%,相对今年4月第二周均值增长26%。

5月第三周总体狭义乘用车市场零售达到日均4.2万辆,同比下降6%,相对今年4月第三周均值增长47%。

5月第四周总体狭义乘用车市场零售达到日均6.4万辆,同比下降18%,表现暂时偏低,相对今年4月第四周均值增长10%。

初步统计,5月1-31日全国乘用车市场零售135.4万辆,同比下降17%(降幅较上月同期收窄17个百分点),环比上月增长30%。表现逐步回暖改善,随着部分地区的恢复正常运行,乘用车市场零售有一定改善。

今年6月第一周总体狭义乘用车市场零售达到日均3.4万辆,同比下降5%,表现逐步回暖,相对今年5月第一周均值增长6%。由于6月3-5日是端午节,因此实际有效销售时间仅有1-2日,相对于去年的端午节在6月14日,今年6月第一周走势已经体现出政策启动的增量效果。

目前各地积极出台地方性车市刺激政策,对车市复苏有一定的促进作用,当前看刺激政策能支撑销量回暖,但政策的启动期消费者一般是并不着急购车的,见效最明显是在四季度的政策退出期,因此目前销量符合政策应有的走势预期。

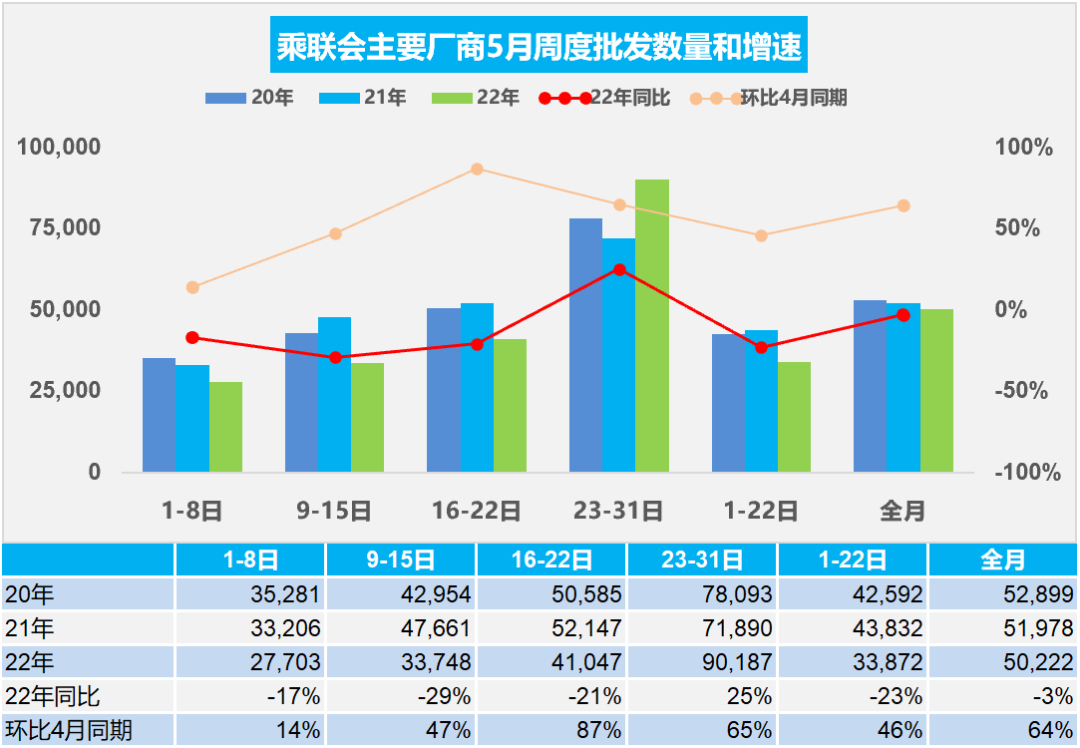

今年5月第一周总体狭义乘用车市场批发达到日均2.8万辆,同比下降17%,相对今年4月第一周均值增长14%,厂商产销有一定的恢复趋势。

5月第二周总体狭义乘用车市场批发达到日均3.4万辆,同比下降29%,相对今年4月第二周均值增长47%。

5月第三周总体狭义乘用车市场批发达到日均4.1万辆,同比下降21%,相对今年4月第三周均值增长87%。

5月第四周总体狭义乘用车市场批发达到日均9.0万辆,同比增长25%,表现大幅走强,相对今年4月第四周均值增长65%。

初步统计,5月1-31日全国乘用车厂商批发155.7万辆,同比下降3%(降幅较上月同期收窄23个百分点),环比增长64%。

今年6月第一周总体狭义乘用车市场批发达到日均3.3万辆,同比下降7%,表现明显走强,相对今年5月第一周均值增长17%,厂商产销有明显的恢复趋势。

乘联会表示,疫情对长三角汽车产业链公司造成影响,而整车厂所受的影响不仅局限于东北和长三角,全国汽车生产基地不同程度受到零部件和物流的制约,导致批发损失更大。5月复工进度和产能利用率仍在爬坡中,上海周边恢复较慢。目前供给紧缺对终端销售有一定影响,6月随着需求端的恢复,厂商销量将明显改善。

目前国内疫情高点已过,复工复产循序渐进,支持政策加速落地。长春的汽车制造能力在5月快速满血复活。上海部分企业4月中下旬开始的复工复产逐渐推进,5月供给面临逐步改善的状态,将尽快满足产业链的正常供给需求。目前汽车产业链企业逐渐从“救火式”应急反应,转变为常态化的高韧性供应链管理。产销逐步恢复正常状态。

扫码下载智通APP

扫码下载智通APP