非农数据点评:劳动参与率下降是否会使美联储重新考虑加息75bp?

略好于预期的新增非农数据表明就业市场较为强劲,但在劳动参与率下降的情况下,预计劳动力市场的供需矛盾仍将继续累积,美联储有继续强化鹰派预期可能。4月非农就业数据与3月情况大体持平,录得42.9万人,略好于预期(38万人)。本月平均时薪环比增速有所放缓至0.3%,然而劳动参与率却下降0.2个百分点至62.2%。劳动力供给的减少将促使供需缺口继续加大。综合来看,未来工资上涨的压力依然存在。

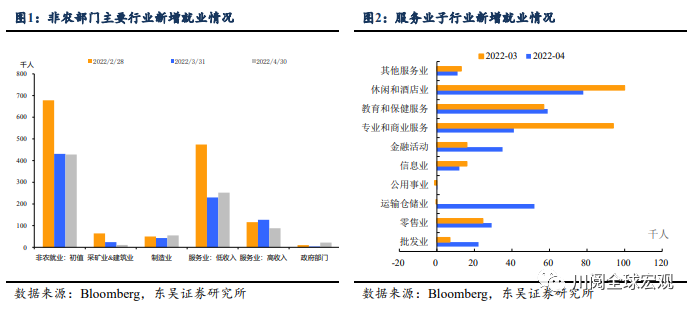

除制造业和政府部门外,服务业、采矿和建筑业的新增就业人数均有下降,招聘速度有所放缓。分行业来看,职位空缺数显示教育及卫生服务、休闲与餐饮服务的用工需求最大,然而本月的非农数据却显示服务业新增就业较上月有所下降,尤其是休闲和酒店业。按收入类别来看,低收入服务业的就业增长明显好于高收入类别,其中运输仓储业增长较多。

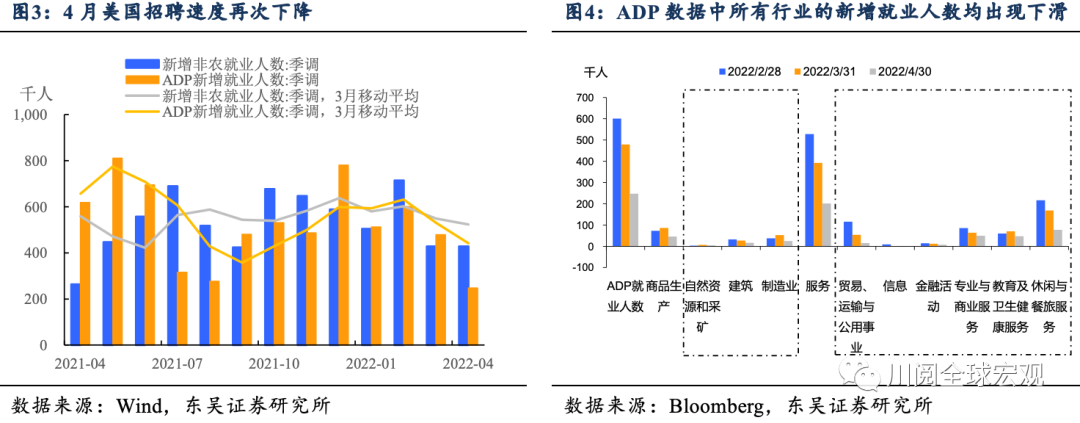

4月ADP非农就业人数再度下滑,低于市场预期,仅增加24.7万人(预期为38.3万人),且所有行业的就业人数都出现下滑。分行业来看,服务业就业人数大幅减少,共增加20.2万个工作岗位,其中休闲和酒店业仅增加7.7万个工作岗位,降幅最较大。商品生产行业共增加4.56万个就业岗位,其中制造业新增就业下滑情况最为明显。

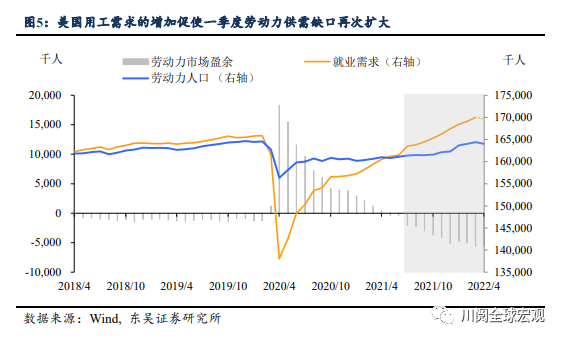

美国用工需求的明显增加、劳动参与率的下降或将加剧供需缺口继续扩大。根据美国就业数据与职位空缺数计算,美国当前的就业需求有很强的上升势头。3月美国职位空缺数环比扩大20.5万人,同比增长36.2%;一季度美国16岁及以上就业人数也在增加,同比增长2.4%。总计劳动力需求已扩大至17000.7万人,较年初上升258.4万人。然而从供给端来看,劳动力人口上升速度明显弱于需求端。在4月劳动参与率下滑的情况下,4月劳动力供给规模再度下滑,现为16404.6万人。总体来看,美国劳动力市场的供需缺口已从2021年5月转负,并持续扩大。据我们的计算,目前美国劳动力市场的供需缺口在560万人左右。

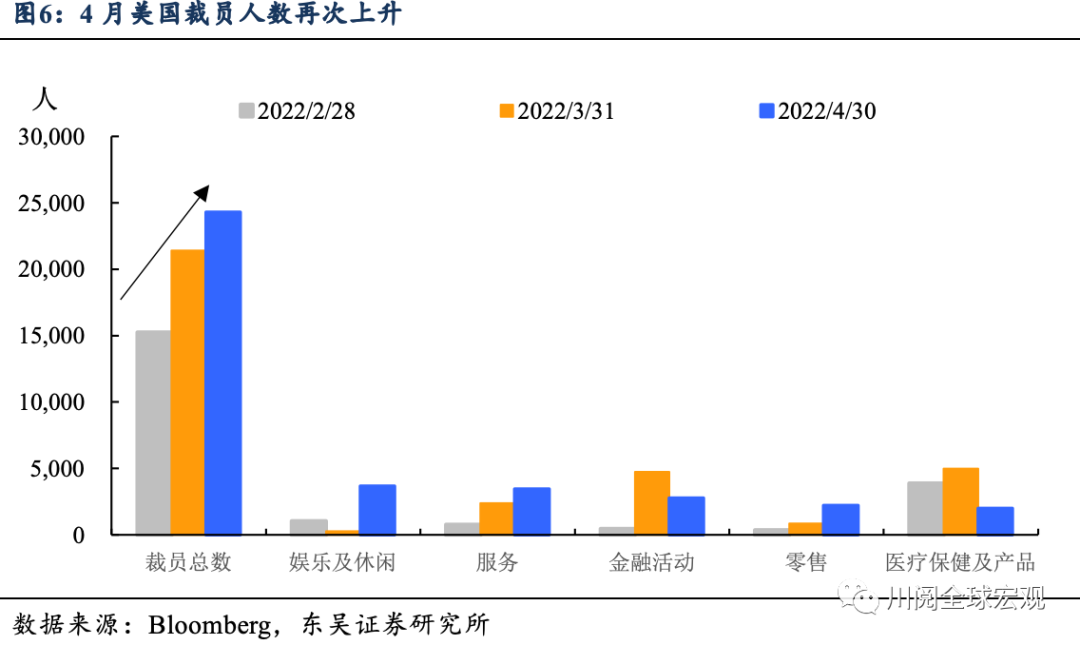

裁员数的增加与美国用工需求的增多出现背离,凸显了就业的结构性问题。美国4月裁员人数再次上升,较3月环比增长13%至2.4万人。调查数据显示娱乐行业的裁员量领先于其他行业,其次是服务业和金融企业,医疗行业的裁员情况有所缓解。据此对比职位空缺数据,我们发现这些裁员较多行业的用工需求仍处于高位,且个别行业的用工需求有增多趋势。可见美国劳动力市场在供给总量有限的情况下还存在着供需不匹配等结构性问题。

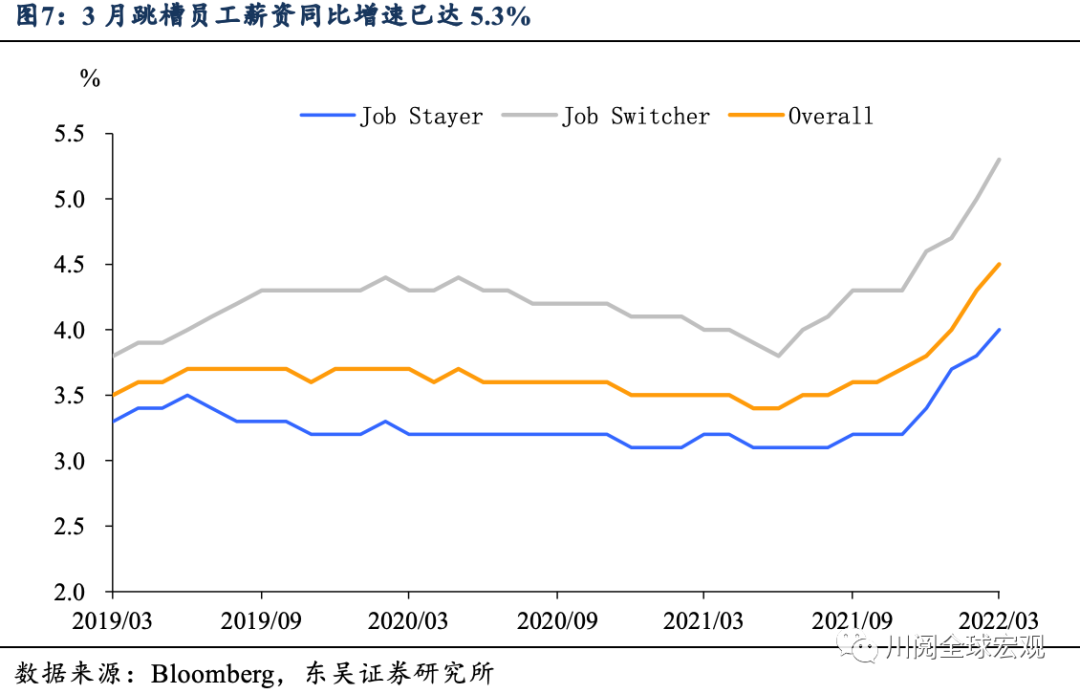

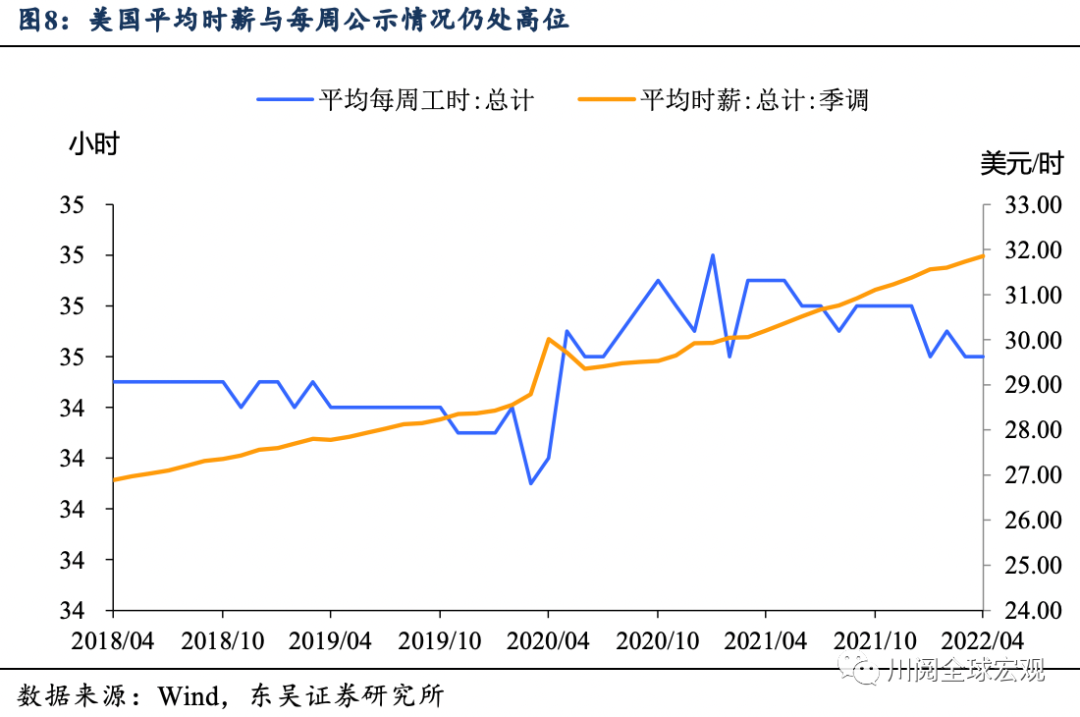

薪资上涨趋势有所缓解,但在劳动力需求增大的情况下,薪资上升压力依然存在。用工需求的持续上升、劳动力供应的不足和不匹配已导致制造业、服务业就业增长减慢。如此大的供需缺口已较疫情前水平高出5倍有余,使得以下两点问题进一步凸显。一是用工需求久久不被满足已使得美国非农企业员工平均每周工时大幅上升,即便去年就业大幅增加后也未见明显改善,仍处于34.6小时/周。二是,劳动力市场机会增多,近期离职人数仍在增长,3月跳槽员工薪资同比增速已达5.3%。我们认为这两方面因素也是近期平均时薪持续上涨的主因。

总体来看, 4月企业招聘速度仍在放缓、劳动参与率出现下滑且裁员人数上升,美国劳动力市场依然紧张,劳动力供需缺口的加大将促使薪资上涨压力层层累积。目前鲍威尔已在5月FOMC会议上告知了还未考虑加息75bp,且鹰王布拉德也未在5月议息会议上反对加息50bp。但若当前美联储的加息、缩表的力度还不能使劳动力需求增长势头发生转圜,致使未来平均时薪再度上涨、通胀压力持续累积,难料后续是否会有票委再度提议加息75bp或是继续提高中性利率。

风险提示: 美联储货币政策超预期,新冠疫情扩散超预期

本文编选自“川阅全球宏观”,作者:李思琪、陶川;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP