1980s美国“漂亮50”的国际化

20世纪80年代初是美国经济一个重要分水岭,随着里根政府的执政,美国摆脱“滞胀”,进入稳定增长和低通胀时代,股市相应也进入长牛阶段。“漂亮50”在里根新政(减税、降费以及放松管制、推动市场化竞争)的推动下,并在全球化大浪潮的洗礼中,竞争力更加凸显,且叠加机构投资者占比增加,其股票表现也更为突出。

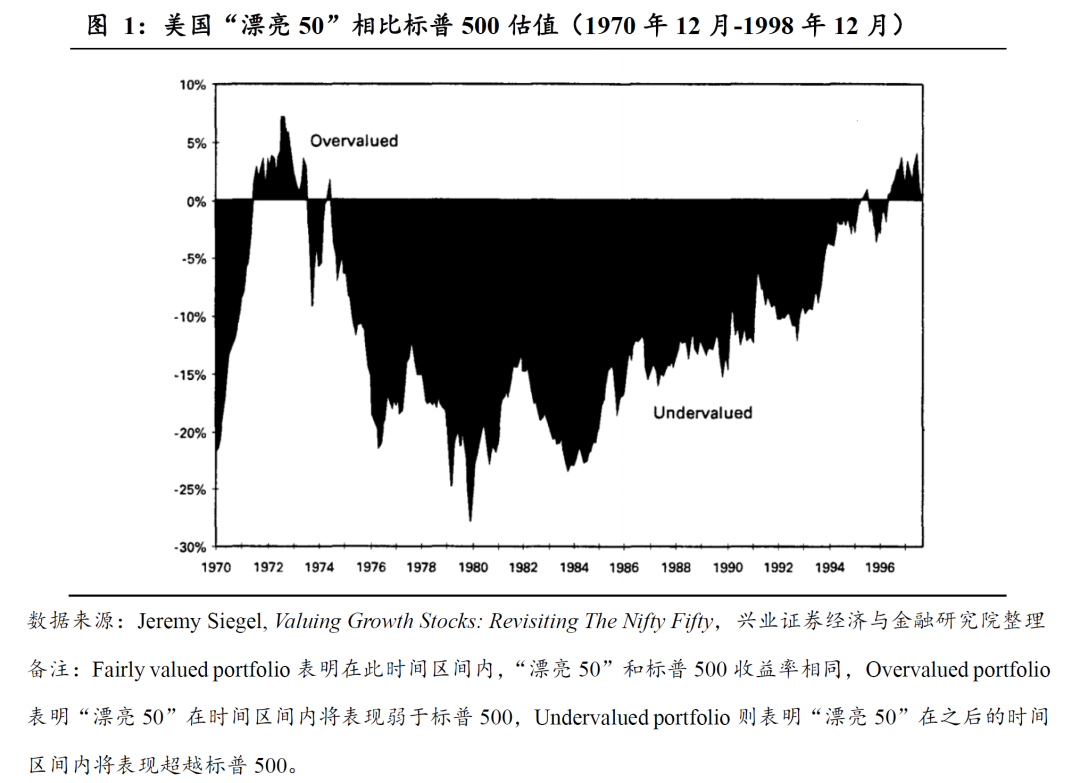

根据Jeremy Siegel的研究,以1998年8月作为最终考核截点,市场指数作为基准,在1976年之后,“漂亮50”相比标普500开始被低估,持续时间一直延续至1990s,尤其是在1980年,“漂亮50”相比标普500严重低估,在此时投资超额收益率十分显著。且从长期看1972年的估值仅为小幅高估,因为其未来的业绩相对高增长能够弥补其当期高估值,根据文章统计,1972年至1996年,“漂亮50”EPS增长率为11%,相比之下,标普500仅为8%。

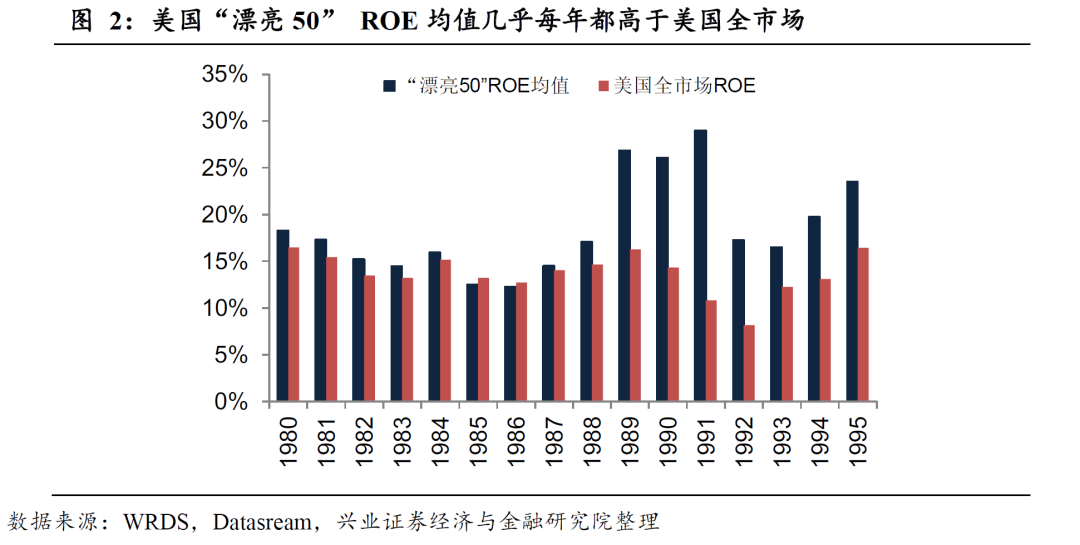

我们的数据统计结果与Jeremy Siegel类似,在我们的统计区间——1980年12月至1995年12月内,“漂亮50”持续跑赢标普500。且“漂亮50”平均PE相比标普500的比值在1973年达到最高点之后逐步下台阶,1984年至1995年,美国“漂亮50”的个股算数平均PE相比标普500基本持平,表明“漂亮50”股票相对收益的取得完全依靠超额业绩所实现。我们从ROE角度也可得到论据支持,1980年后美国“漂亮50”ROE均值几乎每年都高于美国全市场。

经济条件:摆脱“滞胀”后的平稳期。美国80年代摆脱了70年代“滞胀”,GDP增速在下台阶之后趋于平稳,通胀回落,货币环境中性。美国各行业优秀公司竞争力提升,依靠盈利改善而不断驱动股价,带动美股指数实现长牛行情。同时,80年代的两次税改,降低了了居民税负,带动了个人可支配收入个人总收入比例的上升。

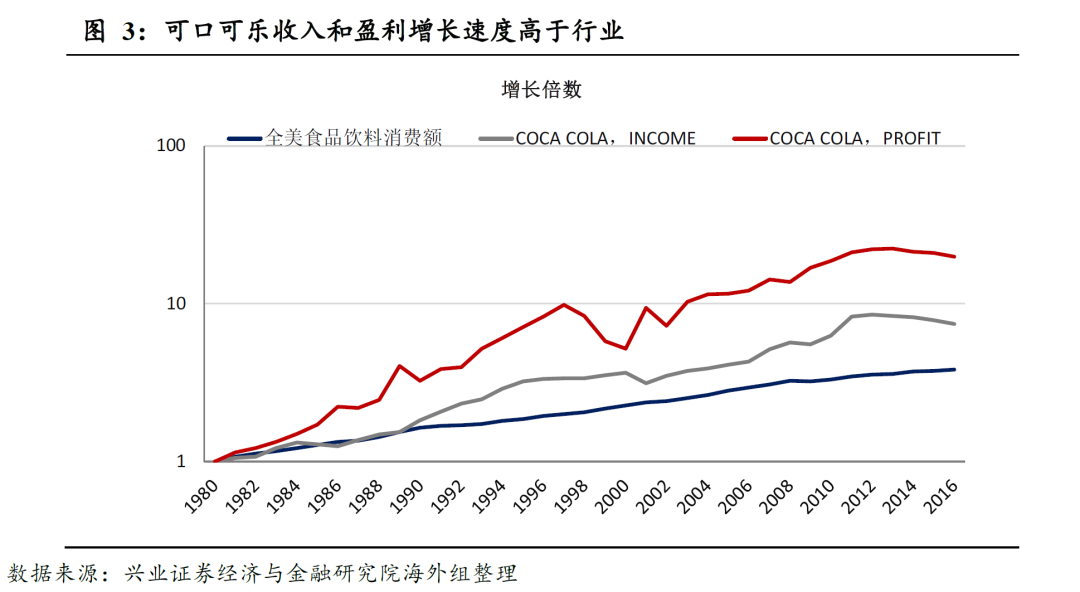

企业层面:美国企业参与全球竞争。20世纪80年代,一方面,里根推动减税、降费以及放松管制、推动市场化竞争,国内企业优胜劣汰,另一方面,全球经济一体化进行中,美国企业参与全球化更为积极,体现在美国对外直接投资占GDP比例高于发达经济体整体等,龙头企业抓住全球化的机遇,对外扩张。最终龙头企业收入和利润实现快速增长,如可口可乐、通用电气等在1980s均高于行业整体增速。以可口可乐公司为例,其在美国国内的市场份额由1980年的36%进一步上升至1990年的41%,1988年可口可乐在其年报中称其在全球碳酸软饮料市场(除美国和苏联外)销售份额攀升至45%,创下当时历史最高水平。

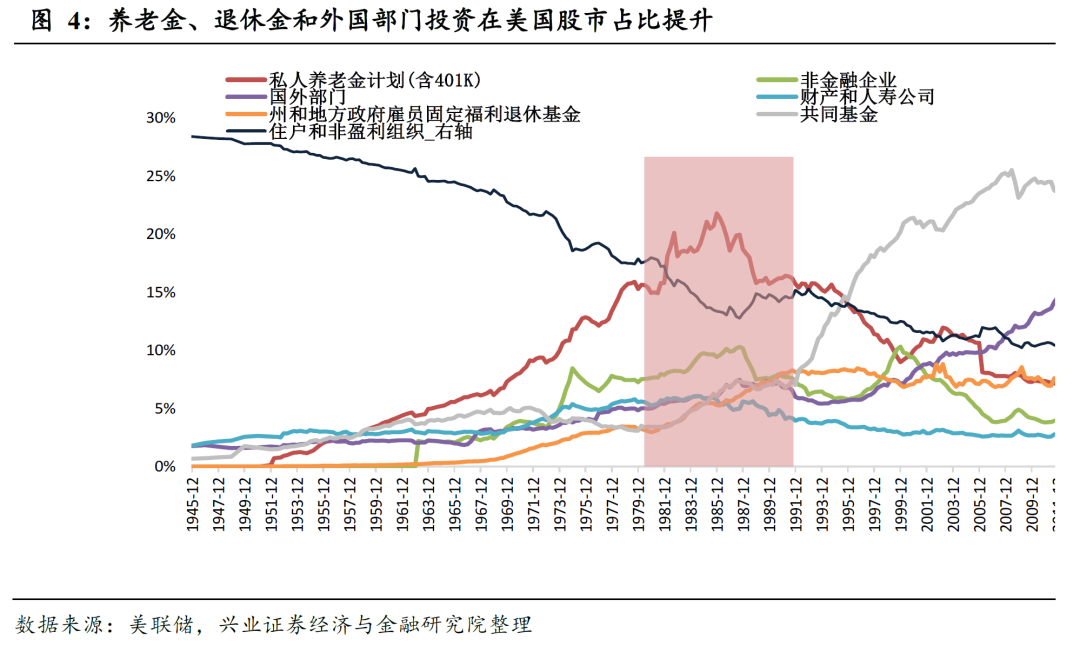

投资者结构:401K和海外部门的力量。1980s,资本市场上美国投资者机构化加速进行,住户和非盈利组织投资占比迅速下降。两类机构投资者在1980s迅速发展,一是401K在税收优惠的政策下吸引众多职员和企业参加,在经济转好和股市频创新高的环境中,私人养老金后来也逐渐成为投资共同基金和股市的重要力量,二是全球资本流动加快,海外资金流入美国。

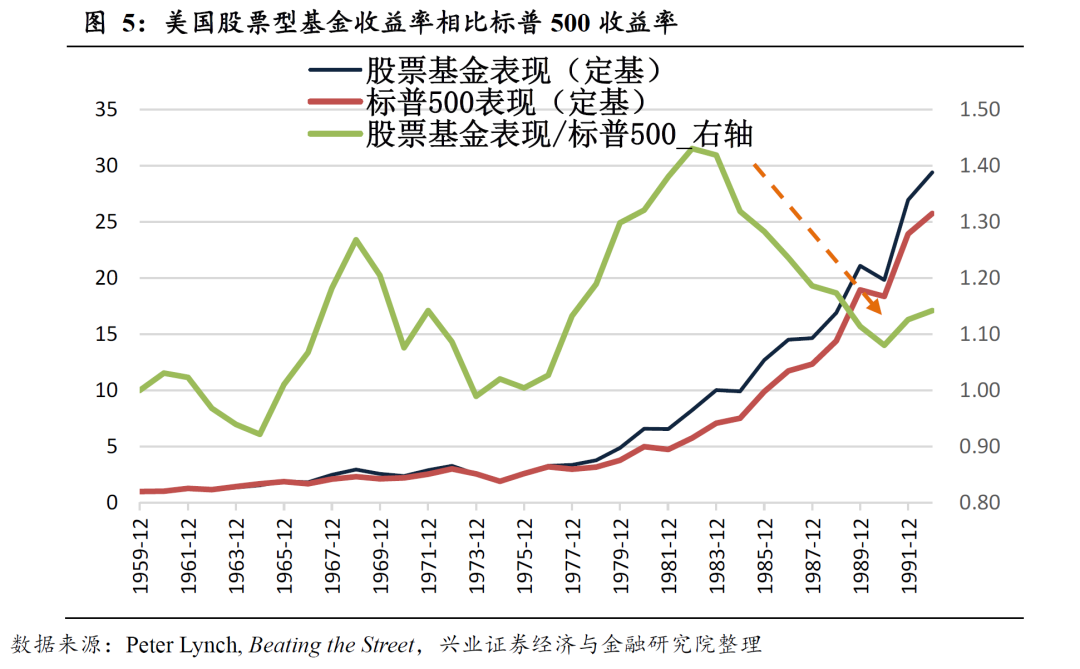

彼得林奇在其著作《战胜华尔街》中也表达了外资在1980s进入美国股市带动绩优蓝筹股上涨这一观点。他在其书中指出1980s股票型基金跑输市场的原因之一为:外资大笔涌入美国股市,专挑名声显著的大公司大盘股,加大了指数上涨的可能。

扫码下载智通APP

扫码下载智通APP