兴证策略:八类机构资金现状与展望

引言:近期市场大幅波动,微观股市流动性有所恶化。基金发行遇冷、存量基金仓位有所回落,且北上资金大幅流出超过500亿,同时投资者普遍担忧市场大幅调整可能导致固收+、理财产品被动赎回引发负反馈。因此,本报告系统梳理了近期北上、公募、私募、保险、两融、产业资本、固收+产品、银行理财资金现状、当前持仓及展望,供投资者参考。

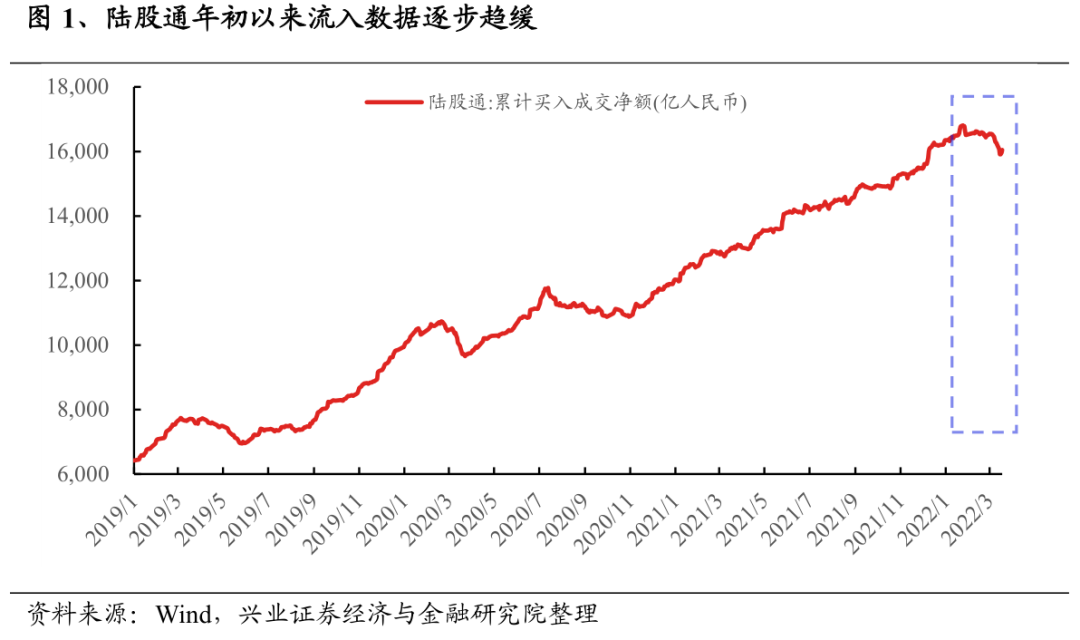

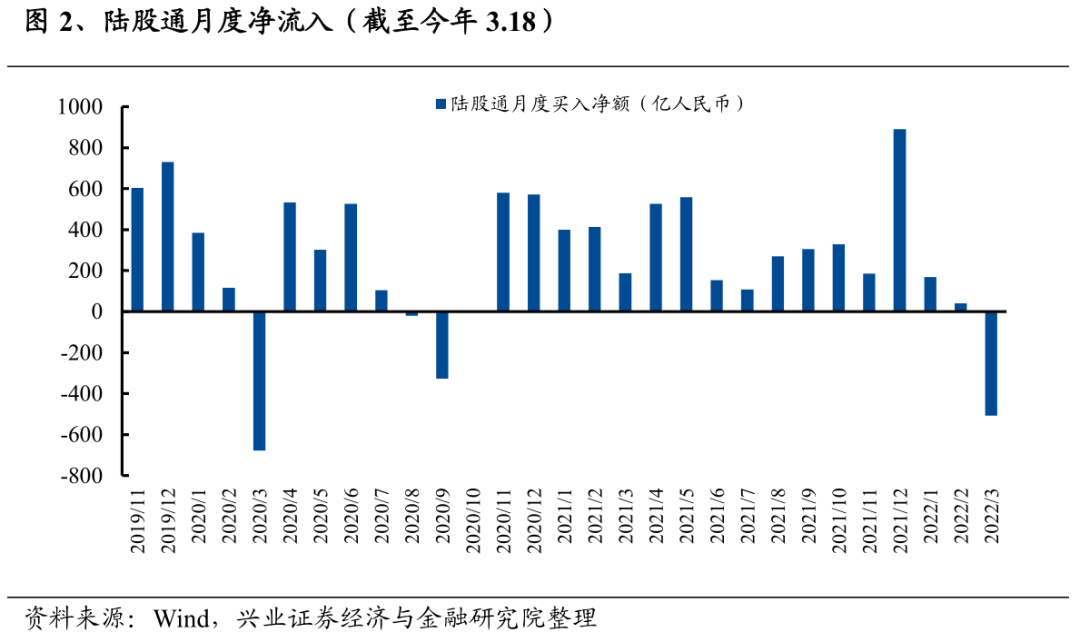

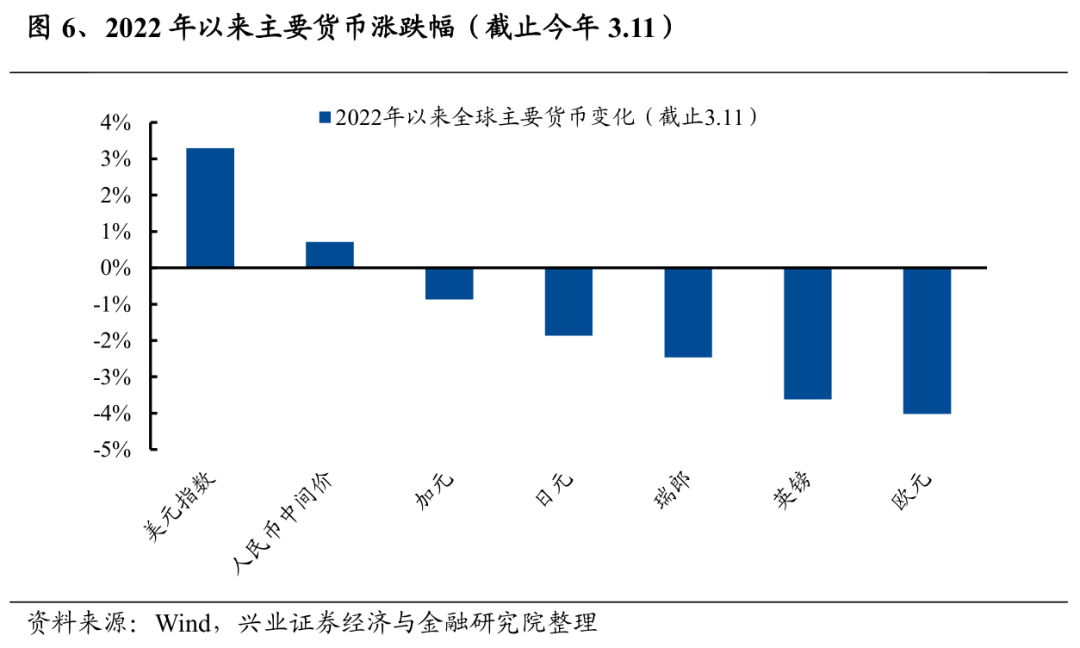

今年3月北上资金大幅流出,期间最大流出高达670亿。年初以来,地缘政治风险加剧、美联储加息预期升温及俄乌冲突加剧等外部风险扰动下,北上资金流入速率明显趋缓,截至今年3月18日,2022年以来北上资金净流出300亿。今年3月7日至3月16日,北上资金连续8个交易日净流出近670亿元。

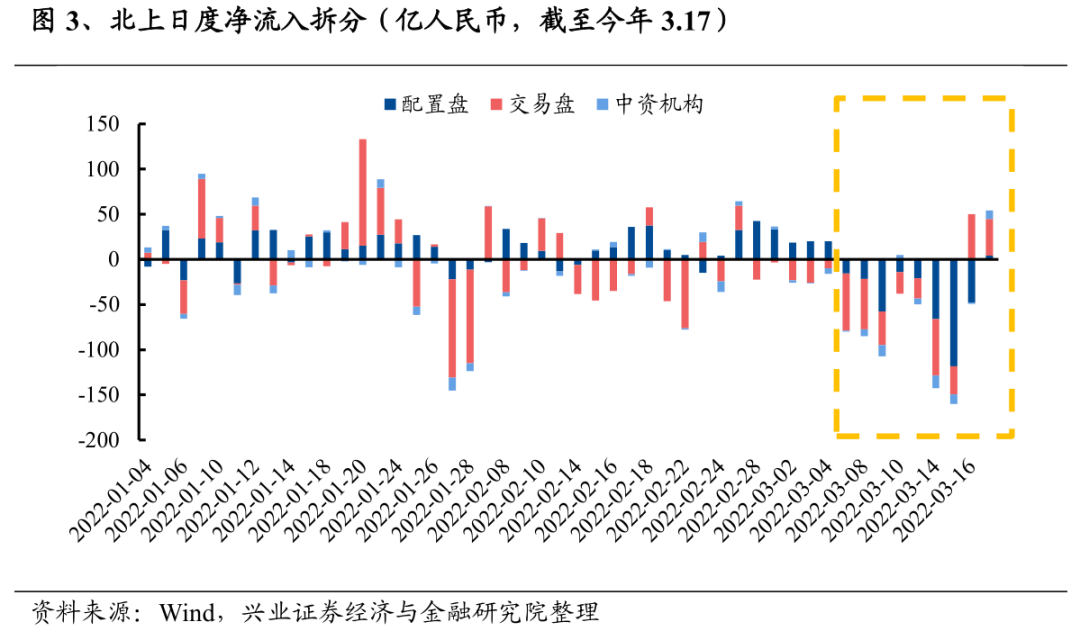

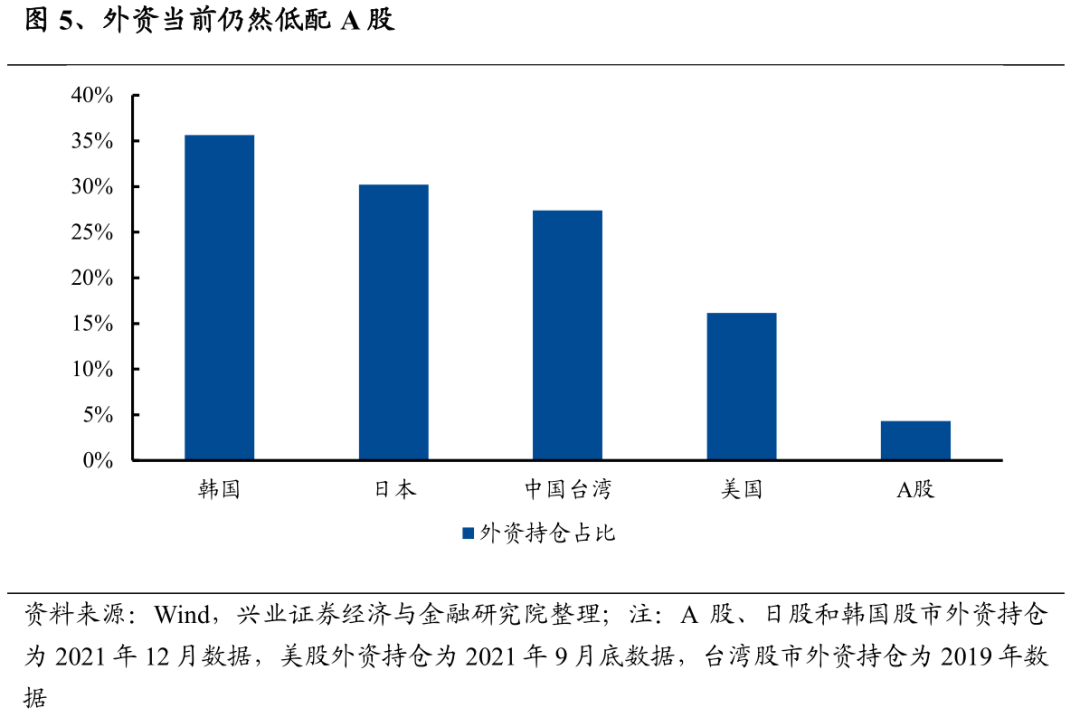

往后看,中美关系边际缓和,美联储加息落地且符合预期,叠加俄乌局势逐步明朗,近期北上资金开始回流,配置盘小幅加仓,外资冲击最大的阶段或已结束。首先,近期中美关系边际缓和,今年3月18日中美领导人视频通话进展顺利、中概股方面中美双方监管机构沟通已取得积极进展等,缓解了市场对于中美对抗加剧的担忧。其次,美联储加息符合预期,流动性风险靴子落地,且俄乌局势缓和迹象日趋明朗、海外市场有所回暖。且北上资金上周开始从流出转为流入,今年3月17日至18日两天累计净流入138亿。外资情绪最悲观的时候正在过去,后续有望逐步回归正常。且中长期来看,外资当前仍低配A股、人民币避险属性大幅增强、国内持续稳健的基本面和投资环境下,外资流入A股仍是长期趋势。

二、公募基金:发行小幅回暖,仓位明显回升

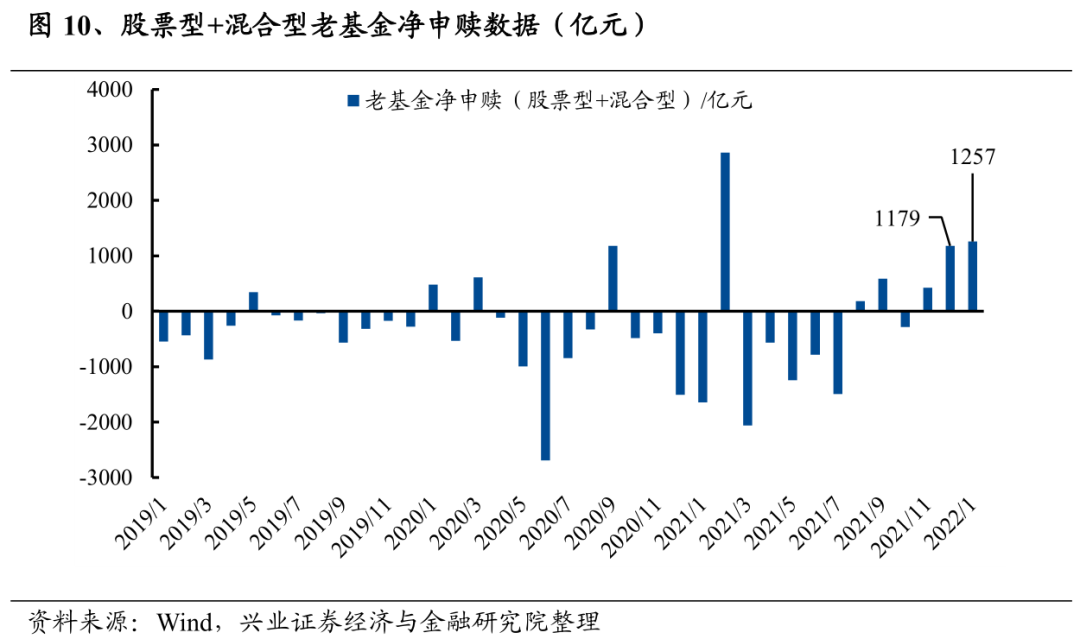

从存量基金仓位来看,各类开放式基金的股票投资比例年初以来增速明显趋缓,但近期出现加仓态势。去年12月以来,各类开放式基金整体加仓,但春节后出现降低仓位的势头,但幅度有限。具体来看,全部开放式基金仓位从去年年底的64.56%提升至今年1月13日的66.21%,提升1.65个百分点,不过今年1月14日开始至3月7日,该比例震荡下降1.69个百分点,基金降低仓位的趋势逐步加速。分类型看,普通股票型、偏股混合型和灵活配置型基金的股票投资比例从去年年底到1月13日分别变动+1.14、+2.03、+1.72个百分点,不过今年1月14日开始至3月7日三类股票仓位分别变动-0.90、-3.22、-0.89个百分点,偏股混合型仓位降低幅度尤为明显。其中,今年1月中下旬普通股票型和偏股混合型出现了降低仓位的态势,灵活配置型则整体逆势加仓,今年2月中旬至3月上旬偏股混合型和灵活配置型出现降低仓位的态势,而普通股票型则小幅加仓。但目前来看,虽然今年3月8日以来市场经历“非理性下跌”,但是开放式基金整体呈现出“大跌大买”的加仓态势,3月8日至17日共增加股票投资比例1.39个百分点,普通股票、偏股混合、灵活分别提升0.45、2.24、1.74个百分点,因此在前期股票仓位已明显回落的背景下,近期公募基金反而呈现出底部加仓的趋势,意味着后续流出压力可能相对有限。

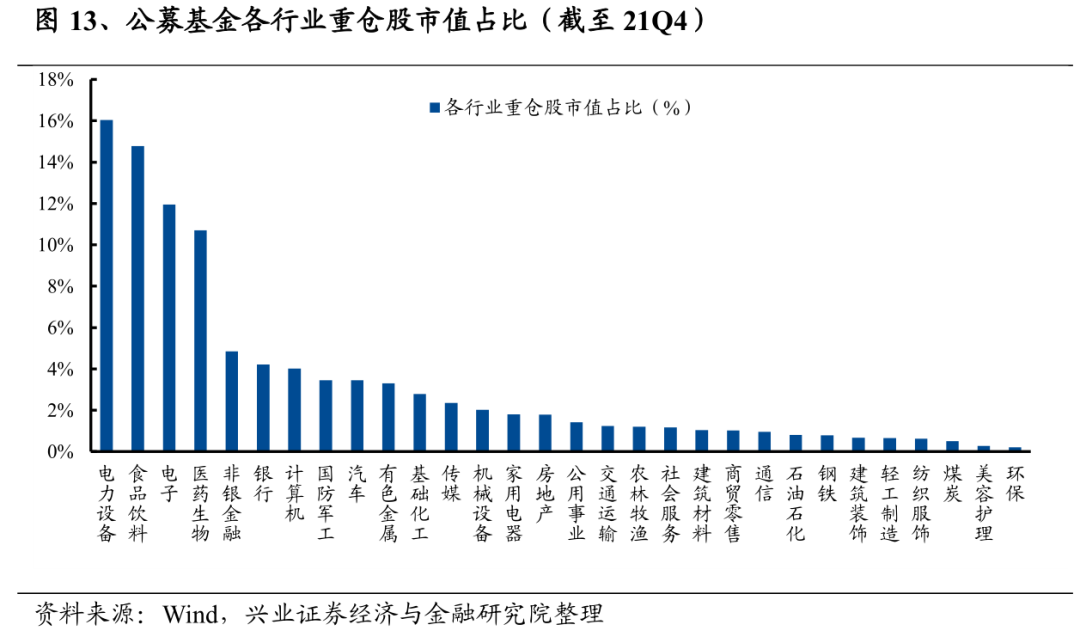

从行业结构来看,截至2021年底,公募基金重仓行业为电力设备(16.0%)、食品饮料(14.8%)、电子(11.9%)和医药生物(10.7%)等。

从个股层面来看,公募基金前五大重仓股为贵州茅台、宁德时代、五粮液、隆基股份、泸州老窖等。

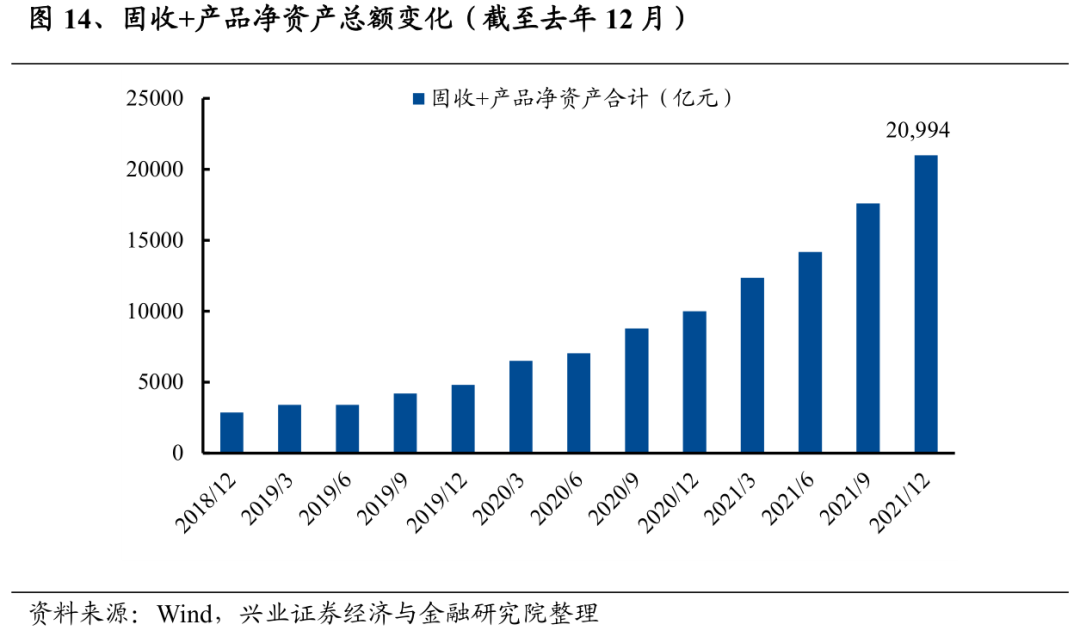

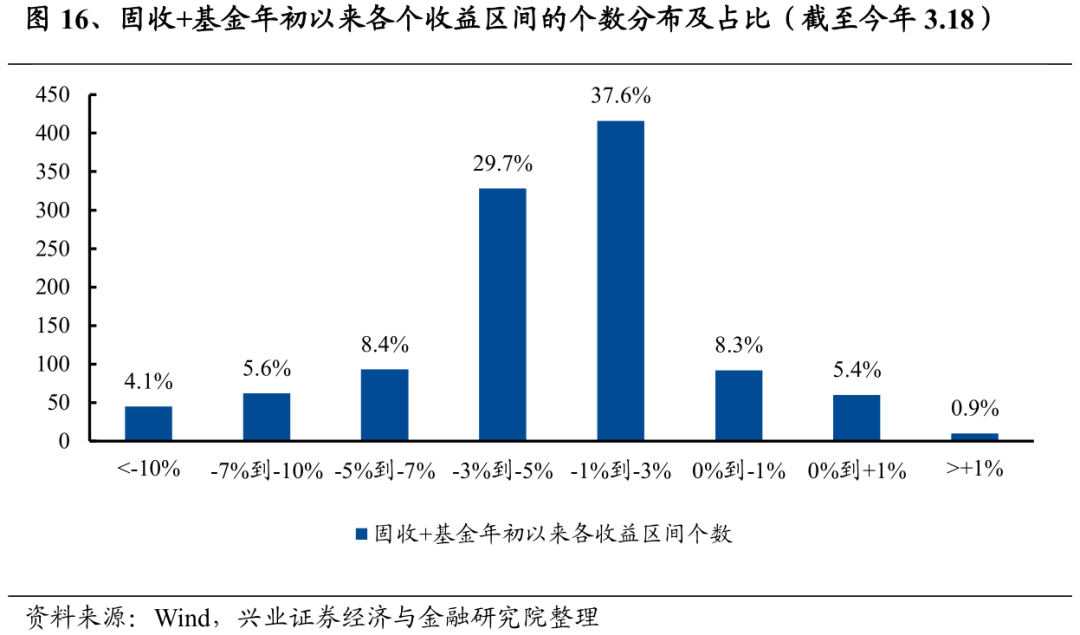

固收+流出仍有压力、但后续有望缓解。由于年初至今市场回调较大,导致部分固收+产品回撤较大,市场普遍担心被动赎回引发负反馈。截止今年3月18日,固收+产品今年收益率中位数为-2.86%左右,考虑到-3%左右的跌幅可以通过固收部分贡献的正收益弥补,全年来看仍有望实现正收益,但当前有47.7%的固收+产品收益率低于-3%,被动赎回压力仍存,但考虑到政策底已经出现,市场后续迎来修复窗口,当前市场已经处于底部区域,固收+赎回压力或边际缓解。

从行业结构来看,固收+产品重仓行业为电力设备、银行、食品饮料等。固收+产品方面,银行、电力设备、食品饮料、电子、医药生物等行业占比较高。不过固收+产品整体股票仓位不高,重仓股口径下持仓最多的行业也仅有150-200亿元,即使有赎回、但对行业影响预计可控。

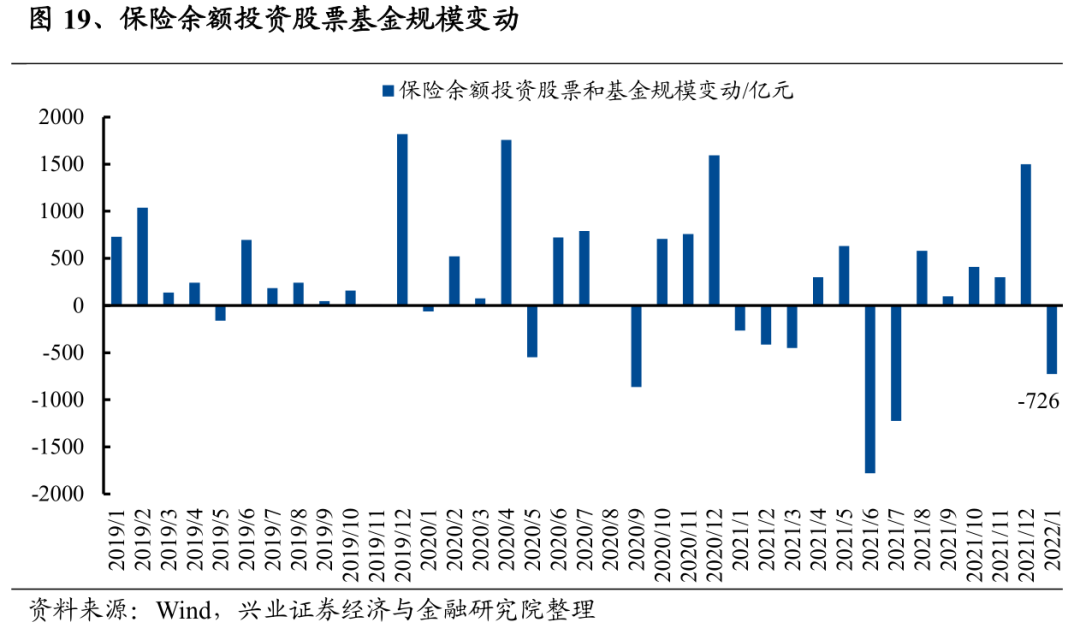

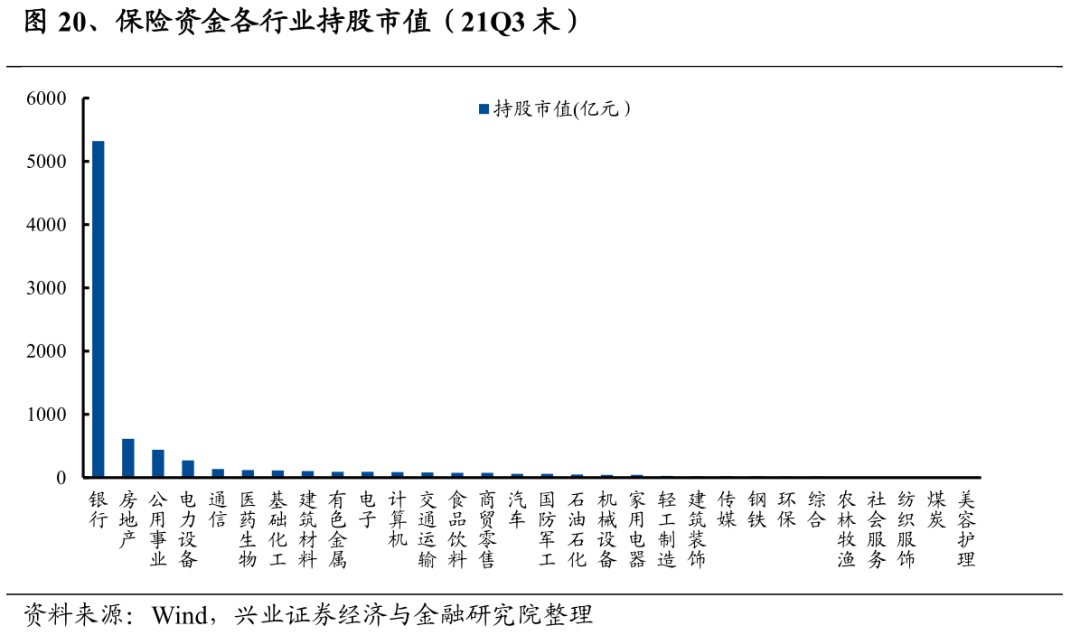

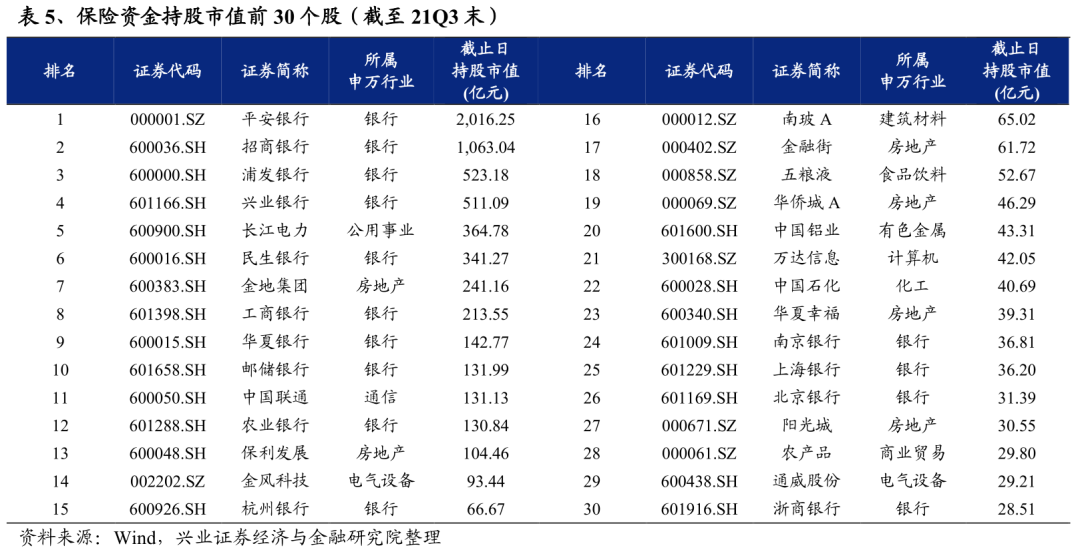

从结构上来看,保险资金持仓相对集中且稳定,重仓持有银行、地产、公用事业,其次持有电力设备、通信、医药等成长行业,但仓位明显偏低。保险资金的持股行业分布相对集中,三分之二左右的险资持股集中于银行。保险资金的投资股票资产具有持股周期长、调仓频率低的特点,且其持股方向主要是高股息、低估值、低波动的股票。若后续加仓,则银行、地产、公用事业以及此前下跌较多的电力设备、通信、医药生物有望获得增持。

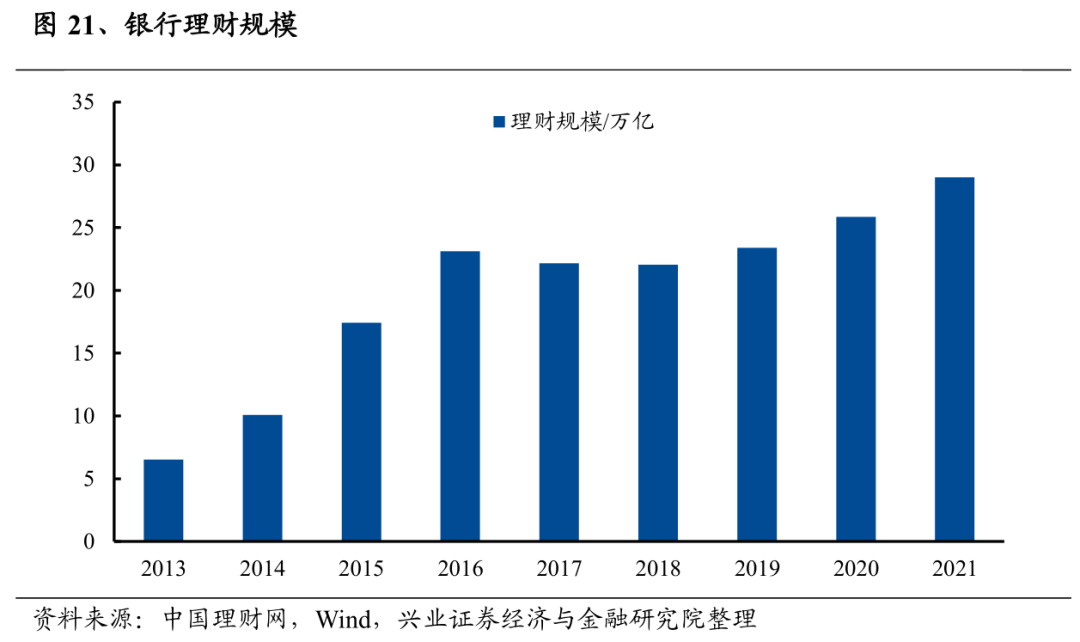

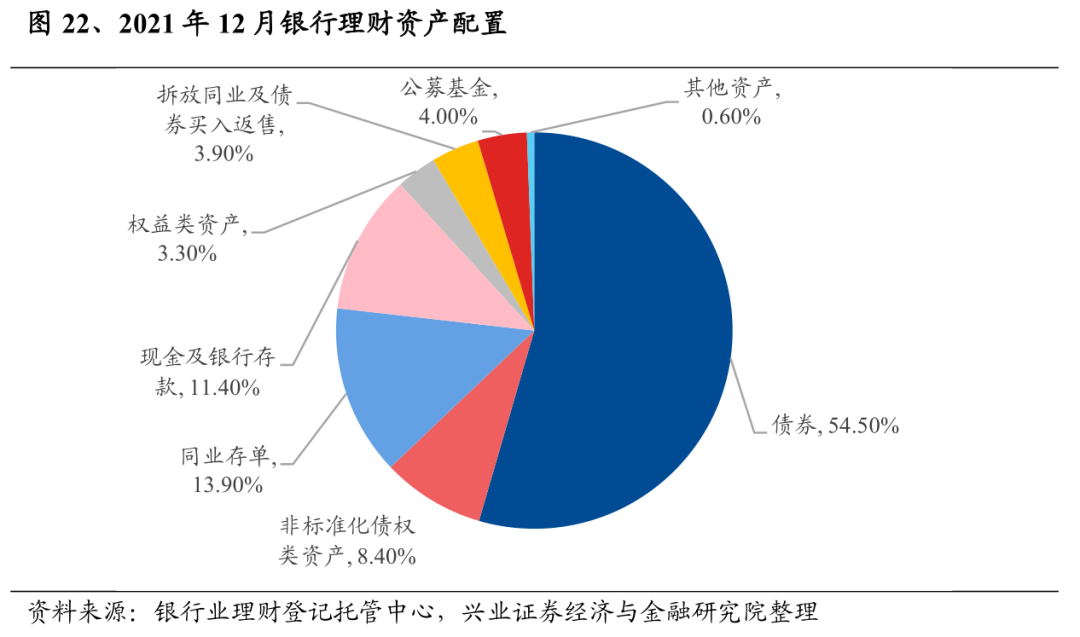

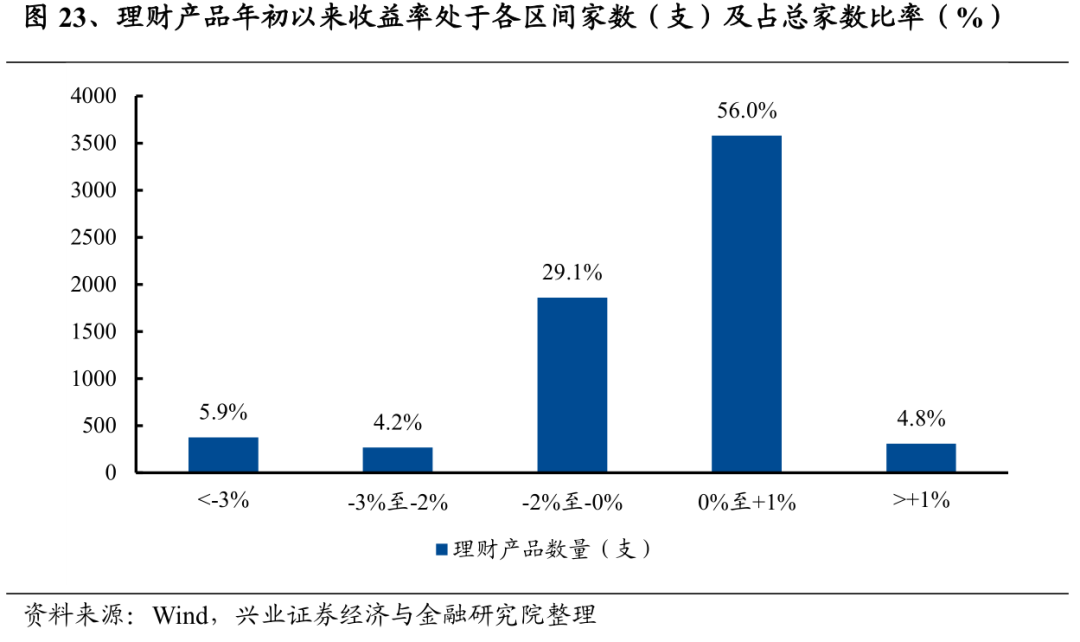

当前理财产品的赎回压力预计有限,且由于持有市值较低对A股的潜在流出压力较小。在Wind记录的28815支银行理财产品中,我们筛选出6396家今年春节后公布过最新净值、投资范围涵盖股票或基金、且今年1月1日以前成立的理财产品。据统计,6396家理财产品中,共有2507支理财产品年初以来收益率为负,其中有646支年初以来亏损超过2%,有377支年初以来亏损超过3%。净值方面,当前共有703支理财产品净值低于1。由于银行理财产品多属于中低风险投资品种,因此当理财产品收益低于-2%或净值低于1时,产品可能面临赎回压力,目前此类产品占比仅有约10%。另外,当前约35%-40%理财产品年初以来收益率为负或者最新净值低于1.02,后续若市场继续下跌可能面临一定压力,但当前赎回压力不大。整体来看,理财产品赎回压力有限,且由于其持有权益占比较低,对A股市场的影响也相对较小。考虑到去年资管新规后银行理财整改完成,今年或有继续提高权益占比的意愿,若每提高0.5%的权益仓位,约带来1450亿左右的增量资金。

私募产品清仓压力不大。根据私募0.7清仓线、0.8警戒线来看,在17601支春节后披露最新净值数据的股票策略阳光私募中,共有848支净值低于0.7清仓线,占比达到4.8%,同时有1028支净值处于0.7至0.8之间,占比达到5.8%。但90%左右的私募产品净值均处于0.8以上,私募清仓压力尚不大。

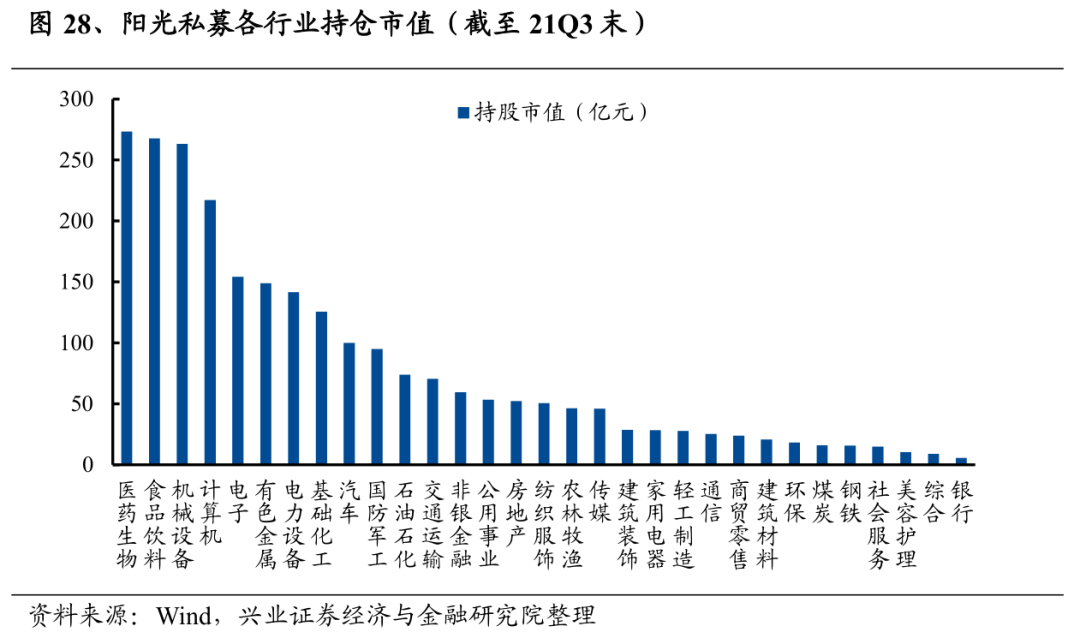

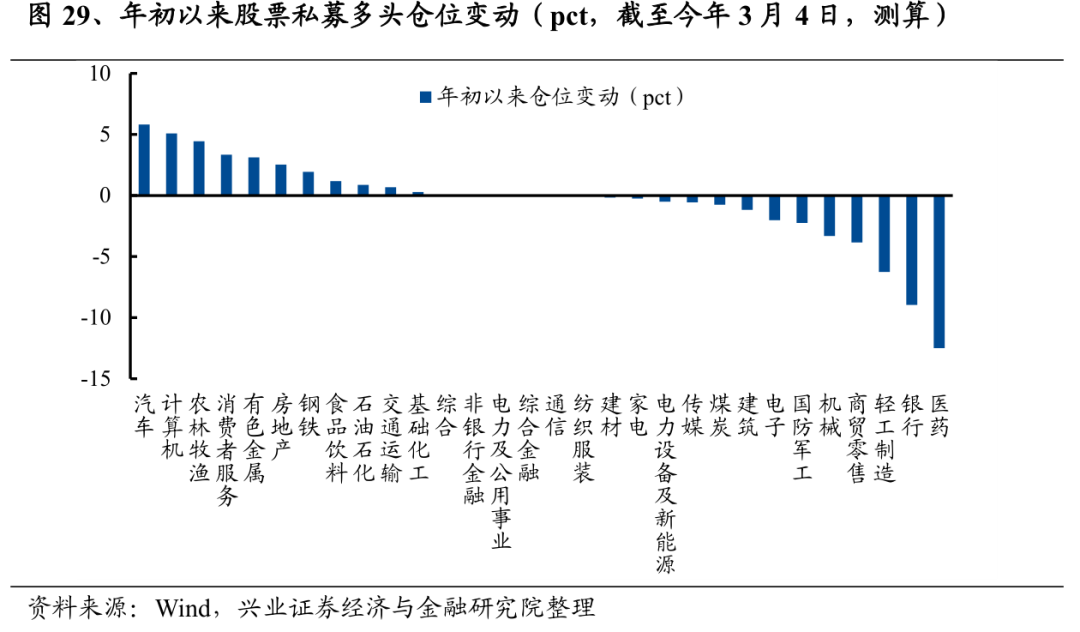

从行业结构来看,私募基金重仓行业为医药生物、食品饮料、轻工制造等。截止21Q3,阳光私募持股市值较高的行业是医药生物、食品饮料、机械设备和计算机等。同时根据今年年初至3月4日股票私募多头仓位变动的估算数据,私募基金年初以来大幅减仓医药、银行、轻工制造和机械等行业。整体来看,若市场超预期下跌,医药生物、轻工制造、机械等行业压力相对较大。

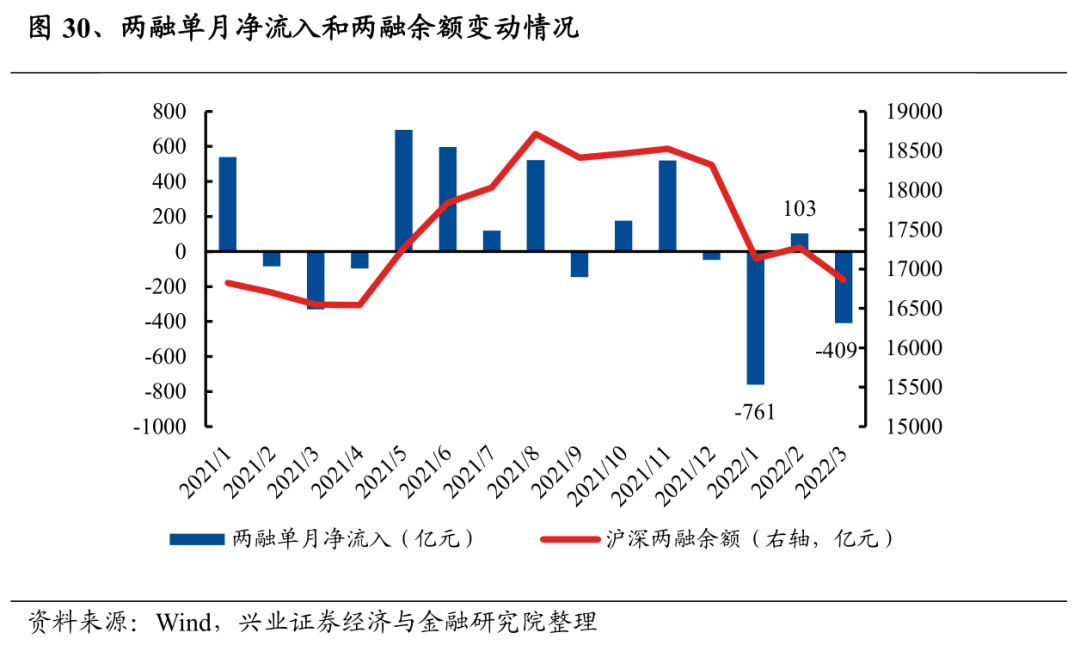

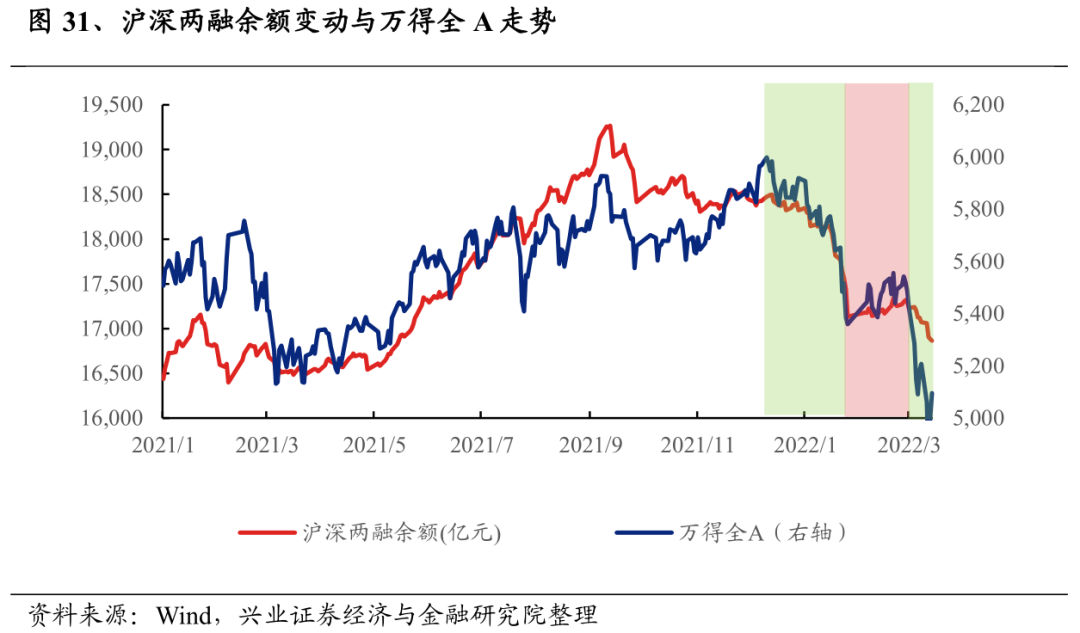

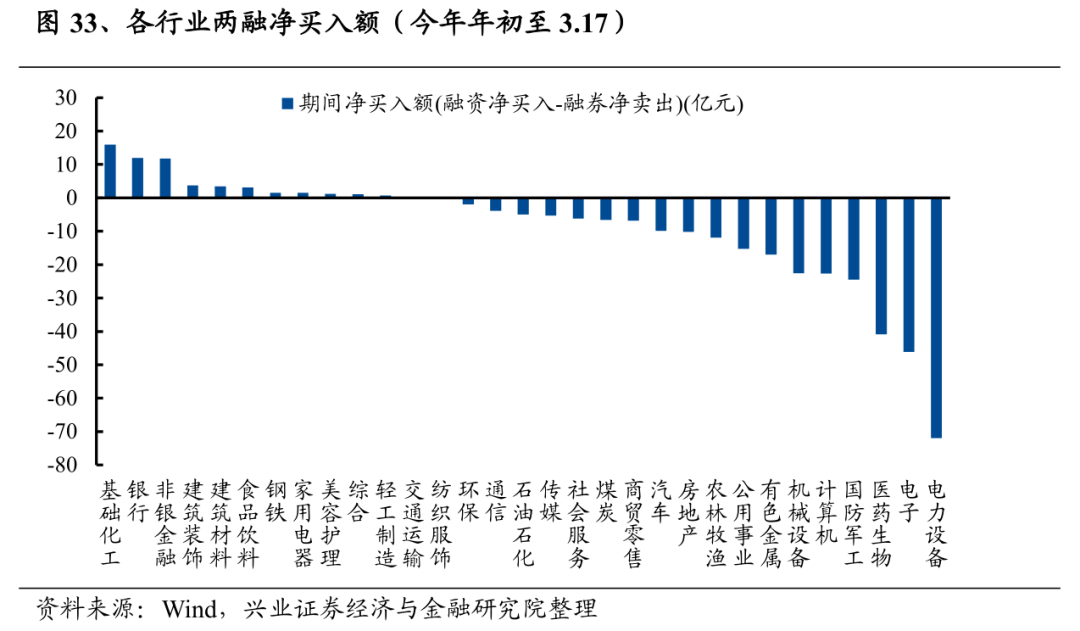

从行业结构来看,近期两融流出电力设备、电子、医药生物等行业。当前两融余额较高的前四大行业分别是医药生物、非银金融、电子和电力设备等。年初以来两融净流出最多的行业为电力设备、电子和医药生物。若后续市场波动加剧导致两融继续流出,电力设备、电子、医药生物、计算机等行业资金流出压力较大。

本文来源于兴业证券发布的研究报告,作者为分析师张启尧、程鲁;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP