一文看懂金融稳定保障基金

事件:3月25日,国务院要求“9月底前完成金融稳定保障基金筹集相关工作,年内持续推进”;3月5日,2022年政府工作报告提出“设立金融稳定保障基金”。

核心结论:我国已步入了金融风险处置的“深水区”,金融稳则经济稳。

1、“两会”首提金融稳定保障基金,旨在守住不发生系统性风险的底线,进一步凸显今年政策主基调是“稳字当头”,主因“内有房地产、地方债务、中小银行等风险,外有全球金融市场脆弱性波动性加大、欧美金融制裁等风险”。

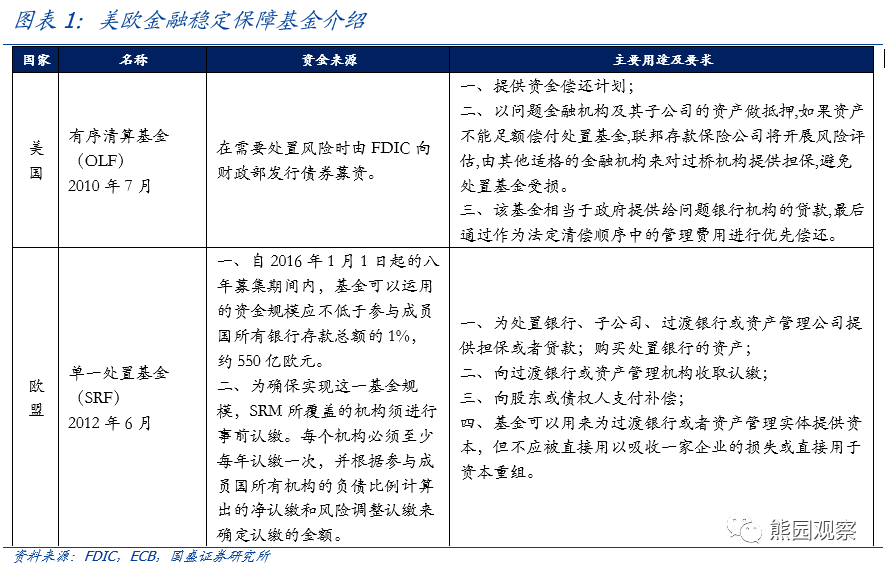

2、国际看,设立金融稳定保障基金属于普遍做法,代表性的有美国有序清算基金(OLF,2010)、欧盟单一处置基金(SRF,2012),后附详表。

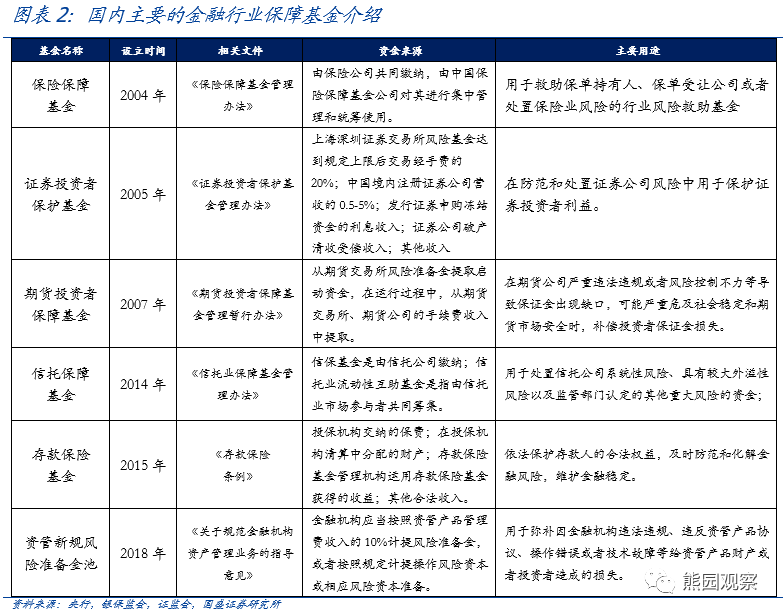

3、国内看,我国金融业已设立了多个行业保障基金,代表性的有保险保障基金(2004)、存款保险基金(2015),后附详表。

4、我国金融稳定保障基金可能的运作机制:

>牵头部门:3.25国务院已明确由央行牵头,发改委、司法部、财政部、银保监会、证监会等部委参与;具体的牵头执行部门则可能是央行金融稳定局,或设在央行的国务院金融委办公室;

>资金来源:3.25银保监会指出“取之于市场,用之于市场,区分不同行业、不同主体实行差别化收费”,因此最大的资金来源可能是金融机构、地产公司等出资认缴,其他可能的来源包括:财政直接注资、政府债券(比如发行特别国债)等;

>使用原则:3.5政府工作报告指出“设立金融稳定保障基金,运用市场化、法治化方式化解风险隐患”,3.25银保监会指出“金融稳定保障基金用于具有系统性隐患的重大风险处置,与发挥常规化风险处置作用的存款保险和行业保障基金,都是我国金融安全网必不可少的部分”,据此,应主要是针对系统性、跨行业的金融风险处置,比如地方债务违约、大型房企破产、银行危机等,主要原则应是市场化、法治化,不会轻易“兜底”。

正文如下:

1、“两会”首提金融稳定保障基金,旨在守住不发生系统性风险的底线,也进一步凸显今年政策主基调是“稳字当头”,主因内有房地产、地方债务、中小银行等风险,外有全球金融市场脆弱性波动性加大、欧美金融制裁等风险。3月5日政府工作报告指出,“加强风险预警、防控机制和能力建设,设立金融稳定保障基金,有效应对外部冲击,牢牢守住不发生系统性风险的底线”;3月25日银保监会指出,“相关工作正在研究推进,初步考虑,金融稳定保障基金用于具有系统性隐患的重大风险处置”。

2、国际看,设立金融稳定保障基金属于普遍做法,代表性的有美国有序清算基金(OLF)、欧盟单一处置基金(SRF)。针对2008年全球金融危机所暴露的金融风险处置不力等问题,欧美主要国家开始加快完善金融风险处置机制并设立相应基金,其中,美国有序清算基金(OLF)、欧盟单一处置基金(SRF)较为典型。

>美国有序清算基金(OLF)。OLF成立于2010年7月,由美国财政部设立、美国联邦存款保险公司(FDIC)负责管理。OLF无需提前筹集资金,而是FDIC在处置系统重要性金融机构时,可以直接向财政部通过发行债券等进行募资,从而获取处置资金。在完成对被处置机构公允价值的估值后,FDIC最高可获得其公允价值90%的OLF资金,能有效确保有序清算机制(OLA)的顺利执行。需注意的是,OLA机制强调由股东和债权人首先承担损失,只有在极端的情况下,FDIC才会向财政部申请OLF资金。

>欧盟单一处置基金(SRF)。SRF于2012年6月开始筹划设立,各参与成员国的全部信贷机构和部分投资公司共同出资设立,单一处置理事会(SRB)负责管理。按计划,SRF自2016年1月1日起开始募资,计划在8年内筹集的可用资金规模不低于成员国所有银行存款总额的1%(约550亿欧元);当参与国机构被欧央行或成员国监管机构认定经营失败后,可向SRB提交申请,再经由欧盟委员会最后审议。

3、国内看,我国金融业已设立了多种行业保障基金,代表性的有保险保障基金、存款保险基金。我国已先后设立多个金融细分行业的保障基金,包括保险保障基金(2004)、证券投资者保护基金(2005)、期货投资者保障基金(2007)、信托保障基金(2014)、存款保险基金(2015)、资管新规风险准备金池(2018)等,其中,保险保障基金、存款保险基金两个基金均深度参与了近年来相关问题企业的处置。

>保险保障基金:早在2004年,银监会发布《保险保障基金管理办法》,设立保险保障基金,这也是我国最早设立的行业风险救助基金。保险保障基金资金由保险公司共同缴纳,由中国保险保障基金公司对其进行集中管理和统筹使用。自2008年市场化运作以来,该基金已参与多家陷入困境的保险公司的重组与整合。

>存款保险基金:2015年2月17日我国颁布《存款保险条例》,旨在“依法保护存款人的合法权益,及时防范和化解金融风险,维护金融稳定”,并规定“投保机构向存款保险基金管理机构交纳保费,形成存款保险基金”,具体看,存款保险基金有4大资金来源,即:投保机构交纳的保费;在投保机构清算中分配的财产;存款保险基金管理机构运用存款保险基金获得的收益;其他合法收入。央行数据显示,针对2019年包商银行的风险处置,存款保险基金动用了676亿资金。

4、我国金融稳定保障基金可能的运作机制:

>牵头部门:根据3月25日国务院发布的《关于落实<政府工作报告>重点工作分工的意见》,金融稳定保障基金将由人民银行牵头,发改委、司法部、财政部、银保监会、证监会、国家外汇局等按职责分工负责。据此推断,实际的牵头执行部门可能是央行金融稳定局,或设在央行的国务院金融稳定发展委员会办公室。

>资金来源:参考国内外经验,我国金融稳定保障资金可能有四个来源:1)金融机构以“生前遗嘱”形式认缴资金,认缴规模与金融机构相关金融稳定指标挂钩,这样有助于压实问题机构的主体责任、规避道德风险;2)财政资金直接注资;3)政府债券,比如发行特别国债;4)被处置金融机构在风险处置结束后的归还资金。此外,3月25日银保监会指出,“初步考虑,金融稳定保障基建将取之于市场,用之于市场,区分不同行业、不同主体实行差别化收费,以平衡好风险、收益与责任,避免国家和纳税人利益遭受损失”,据此,最大的资金来源可能是国内各金融机构、地产公司等出资认缴。

>使用原则:2022年政府工作报告指出,“设立金融稳定保障基金,运用市场化、法治化方式化解风险隐患,牢牢守住不发生系统性风险的底线”;3月25日银保监会指出,“初步考虑,金融稳定保障基金用于具有系统性隐患的重大风险处置,与发挥常规化风险处置作用的存款保险和行业保障基金都是我国金融安全网必不可少的部分”,据此看,金融稳定保障基金可能主要是针对系统性、跨行业的金融风险处置,比如地方债务违约、大型房企破产、银行危机等,原则应是市场化、法治化,不会轻易“兜底”。

风险提示:政策力度、外部环境等变化超预期

本文选编自微信公众号“熊园观察”,作者:熊园、穆仁文;智通财经编辑:马火敏。

扫码下载智通APP

扫码下载智通APP