美联储加息:历史对比、未来推演、市场影响

事件:北京时间3月17日凌晨2点,美联储公布3月FOMC会议决议。

核心结论:

一、美联储3月议息会议的主要内容

1.加息与缩表:本次会议如期加息25bp,会议声明中暗示将进行持续加息,并且将很快开始缩表,同时指出俄乌冲突将对经济活动产生影响,并加剧通胀压力。鲍威尔重申经济前景高度不确定,政策取决于数据表现,并表示最快5月公布缩表计划。

2.点阵图与经济预测:最新点阵图显示2022年将加息7次,2023年将再加息3-4次,2024年将停止加息。最新经济预测中,美联储大幅下调了2022年GDP预测,并大幅上调了PCE和核心PCE通胀预测。

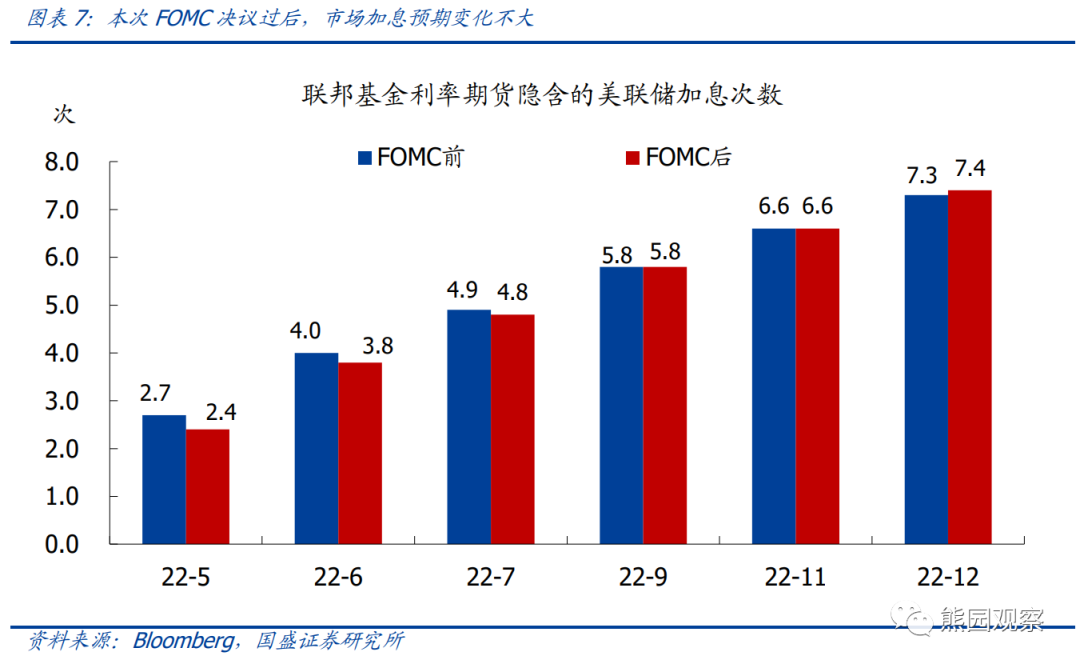

3.资产价格与加息预期变化:本次会议并未超预期鹰派,会议过后,美股和黄金先跌后涨,美债收益率和美元指数先涨后跌,利率期货隐含的加息次数变化不大。

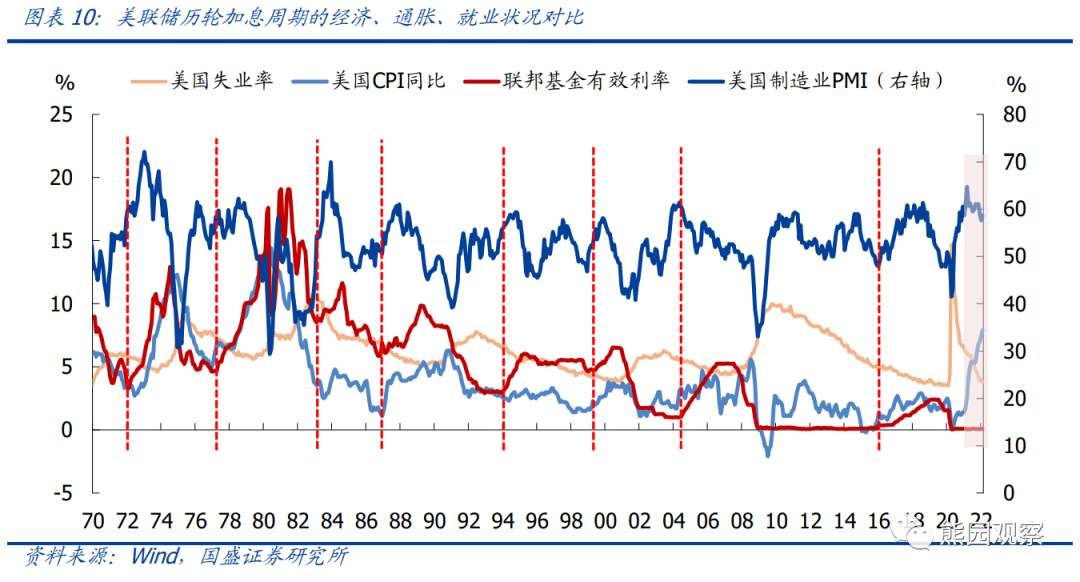

二、1970年以来的8轮加息周期对比

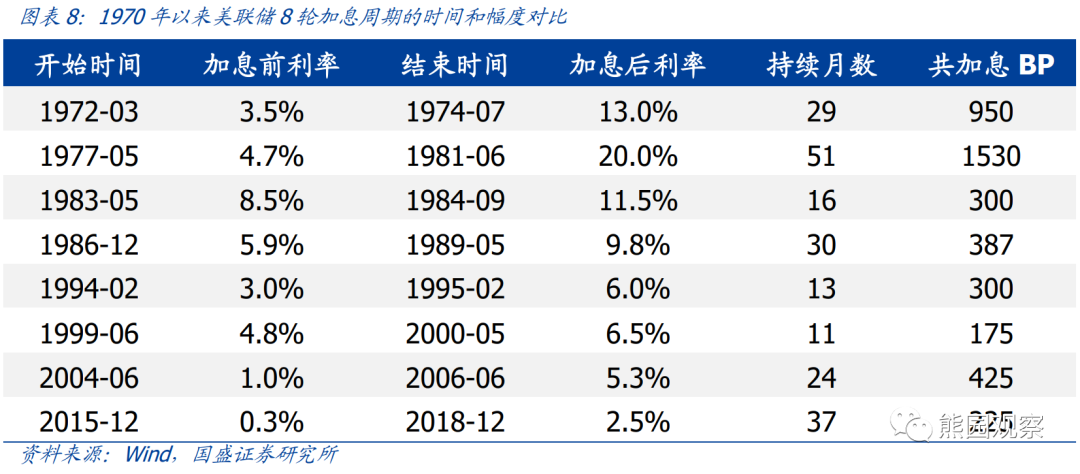

1.历次加息持续时间和幅度对比:1970年以来的8轮加息周期中,加息幅度在175bp至1530bp不等,加息持续时间在11个月至51个月不等,表现差异较大。

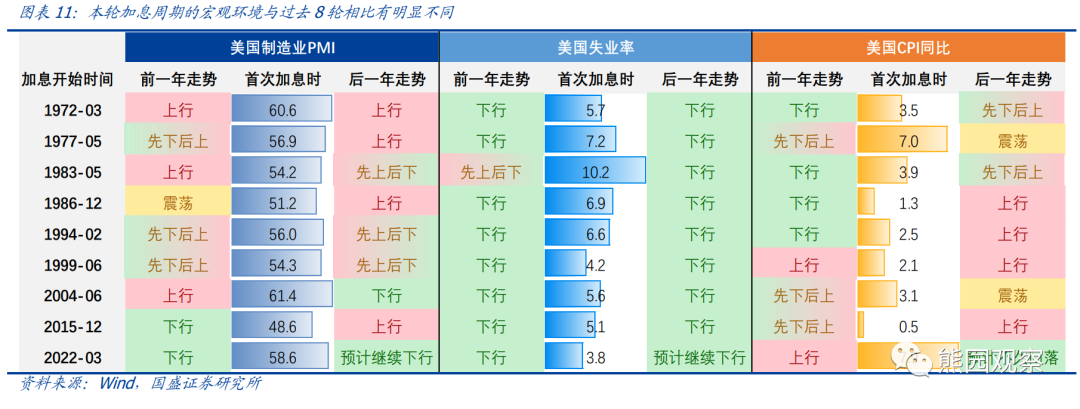

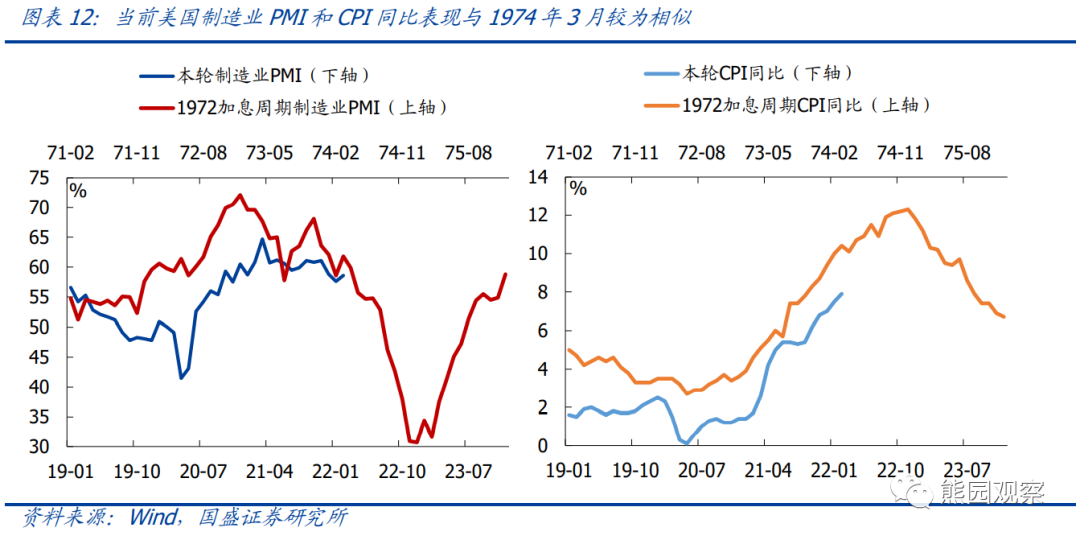

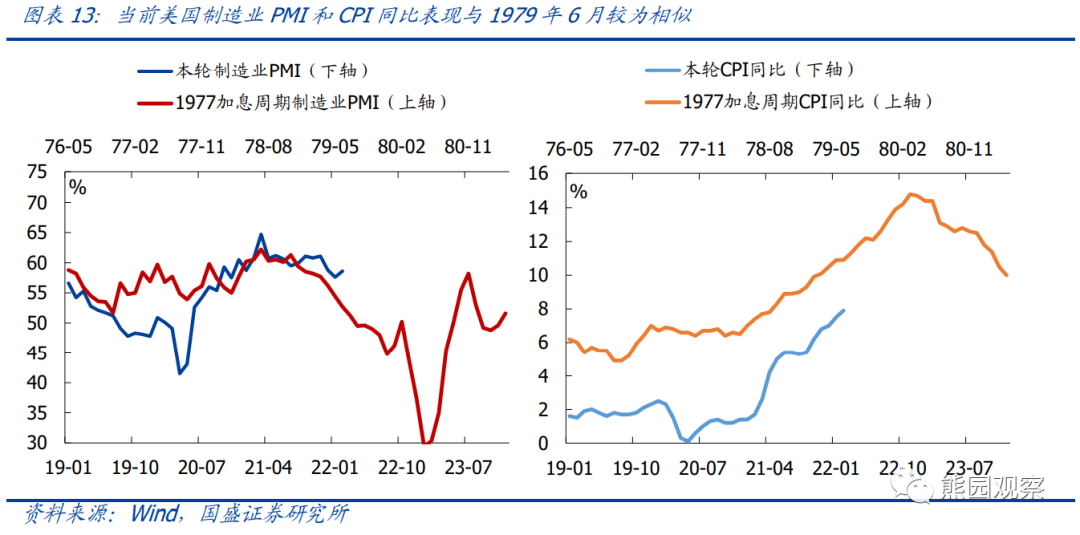

2.历次加息的宏观环境对比:过去8轮加息周期开始前,美国制造业PMI大多上行,CPI表现不固定;加息开始后,PMI和CPI大多同步上行。本轮加息开始前,美国PMI持续回落、CPI大幅抬升;加息开始后,预计PMI将延续下行、CPI不久后开始回落,因此本轮加息的宏观环境与过去8轮加息周期存在明显不同。当前经济状况更接近1974年3月与1979年6月,当时美联储为应对石油危机引发的通胀已实施大幅加息,经济都发生严重衰退,我们判断本轮不会出现类似情况。

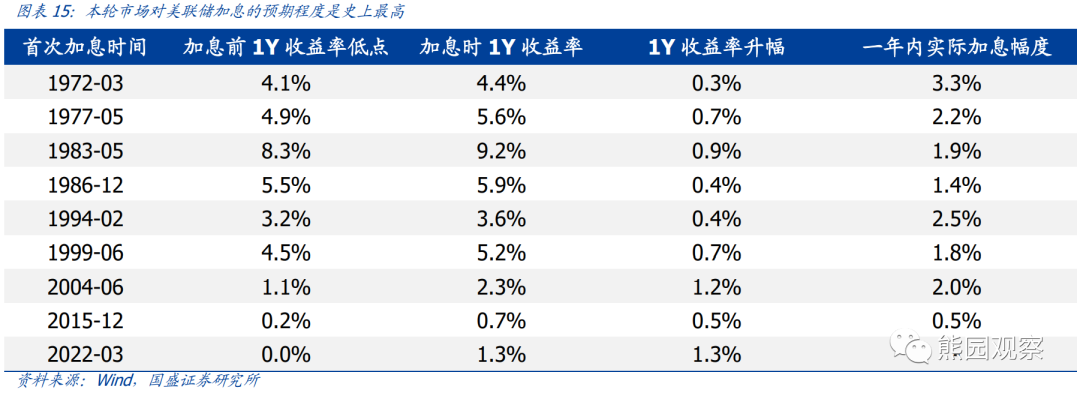

3.历次加息的市场预期对比:我们以首次加息前1Y美债收益率上升幅度来衡量市场对加息的预期程度,结果显示,本轮加息前1Y美债收益率累计上升1.3%,比过去8轮加息周期都更高,这意味着目前美债已经完全price-in了5次加息。此外,早期的加息周期开始前,1Y美债收益率升幅均明显低于随后一年的实际加息幅度,但最近几轮二者差异有所减小,反映出市场对美联储货币政策的预见性有所提高。

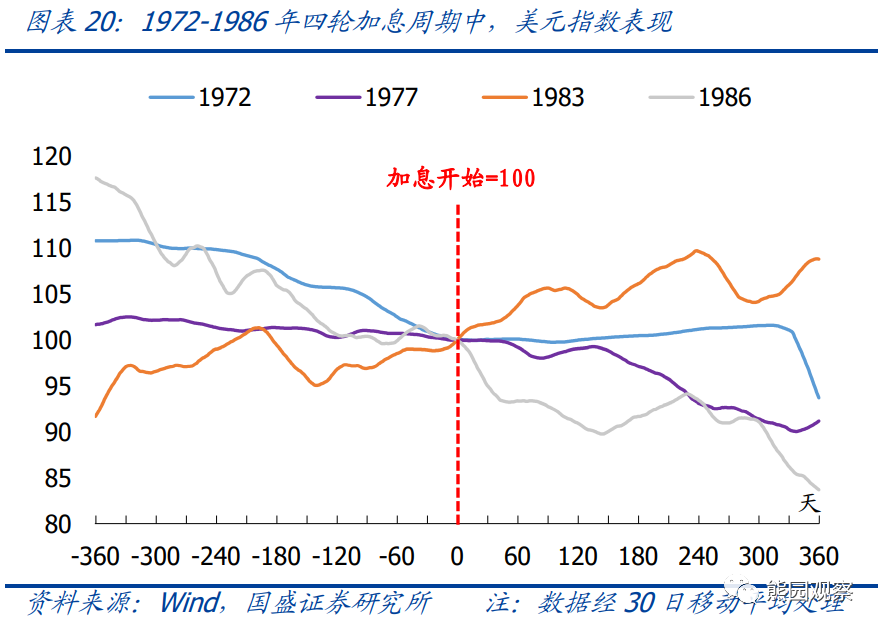

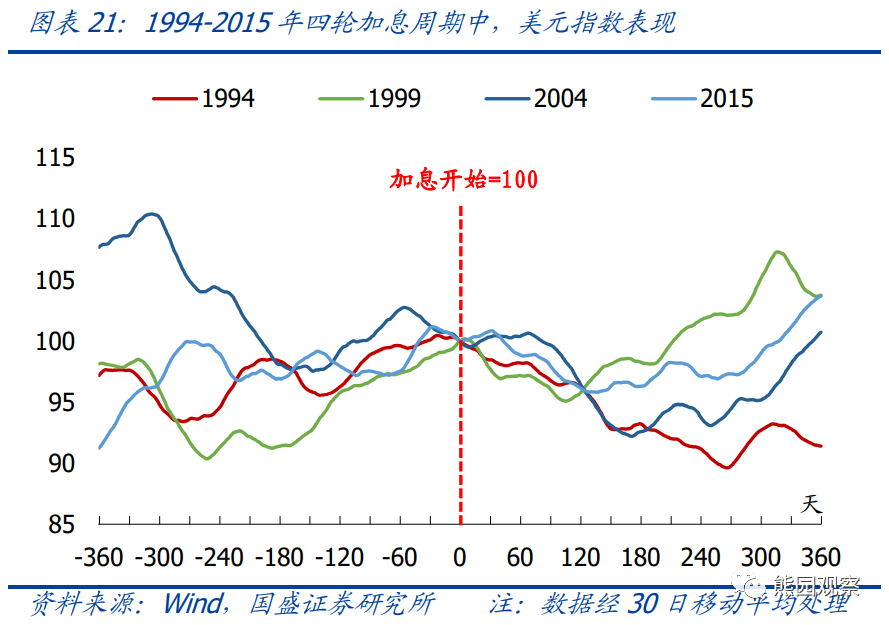

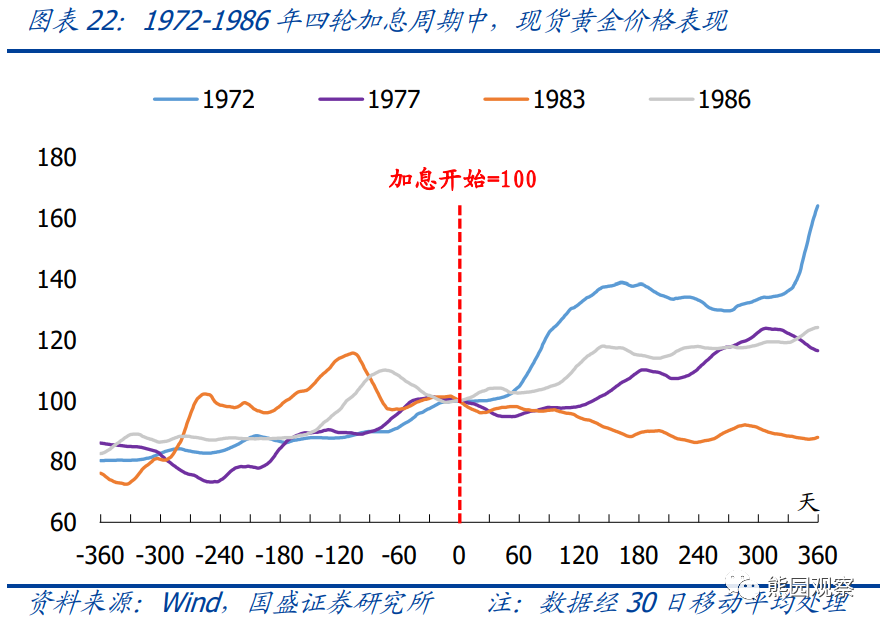

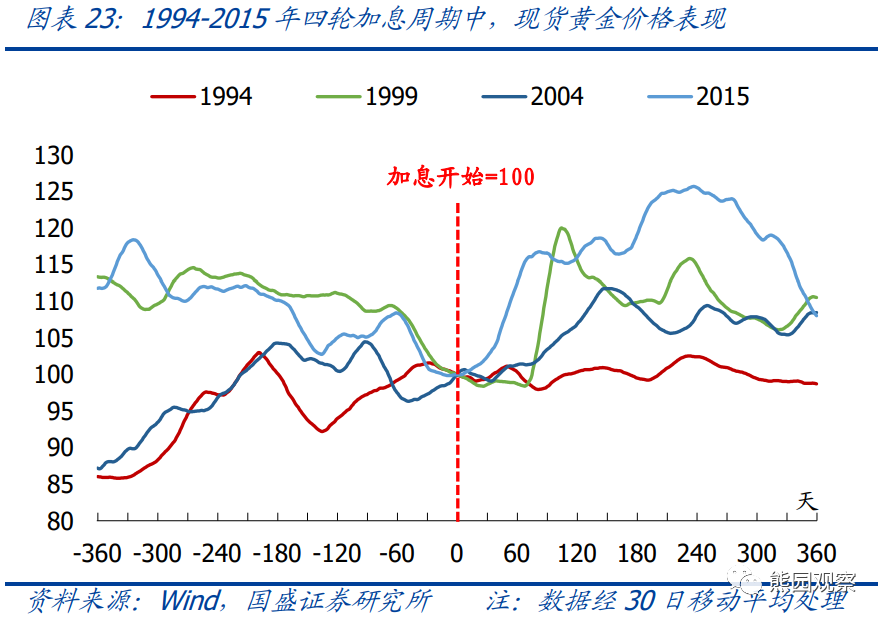

4.历次加息的资产表现规律:美股在首次加息后1-3个月大多下跌,但3个月后大多重新上涨;早期的加息周期开始后,美债收益率大多上行,但最近两轮加息开始后,由于市场预期较为充分,美债收益率均表现为下行;美元指数在首次加息后4-6个月内普遍下跌,6个月后大多重新开始上涨;黄金价格在首次加息后短期内大多表现为上涨,但持续时间不稳定;中长期大多重新开始下跌。

三、本轮美联储加息推演及对A股的影响

1.本轮美联储加息幅度及持续时间推演:我们认为美联储本轮加息会在控制通胀的同时尽可能避免经济衰退,可从两个角度判断本轮加息的时间和幅度:(1)本轮加息开始前,美债期限利差水平与1999年加息前非常接近,1999年美联储共加息175bp、持续11个月,可作为参照;(2)历史上当美国制造业PMI跌破55%时,美联储往往停止加息,按当前PMI水平和走势线性外推,跌破55%大致还需要14个月左右。综合看,若美联储像1999年一样连续快速加息,则可能在2023年中期停止加息;若美联储采取更加温和的加息节奏,则对经济影响较小,停止加息的时间也将延后,我们认为后一种情况的可能性更高。维持此前判断:美联储更有可能采取“缓加息+快缩表”的政策组合,预计2022年加息4次(可能有一次50bp),Q2通胀拐点出现后,加息预期将迎来降温。

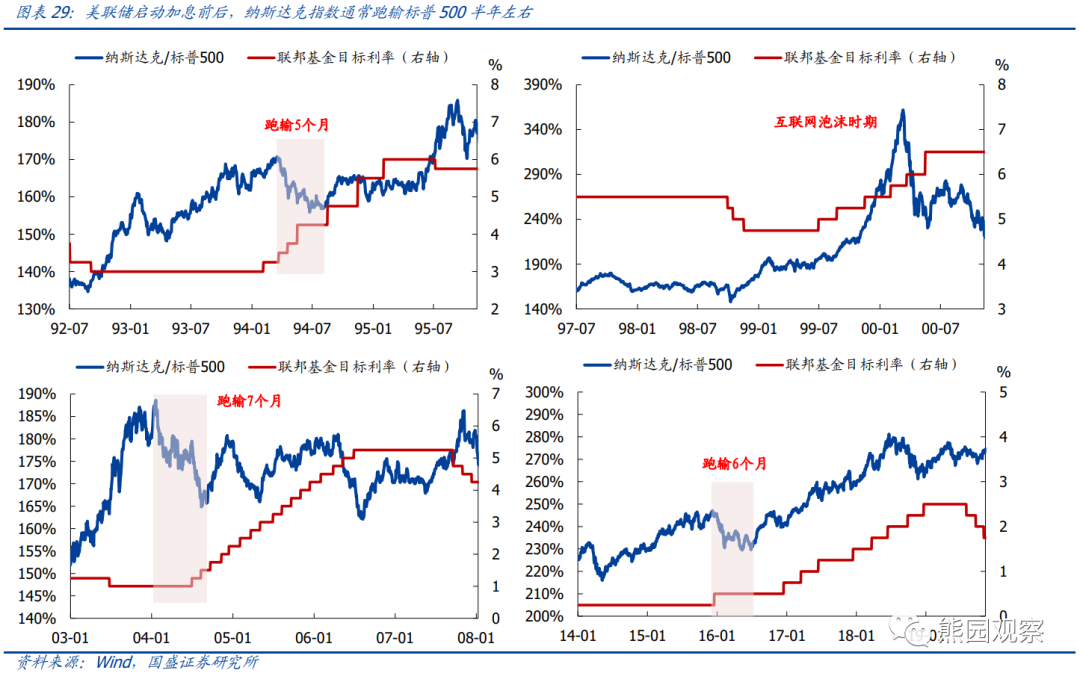

2.美联储加息对A股的影响:近年来,A股与美股的走势越发趋同,并且风格切换也高度同步,因此美联储加息对美股走势和风格的影响,也会对A股产生传导效果。美股走势方面,当前美股估值仍明显高于历次危机后的底部水平,仍需进一步消化;再结合历史上美股与加息的表现规律以及对美国通胀拐点和加息预期的判断,我们认为美股的调整可能持续到年中,但下半年有望实现反弹。美股风格切换方面,历史上的加息周期中,纳指稳定跑输标普500半年左右,本轮纳指从去年12月开始持续跑输标普500,大概率也会延续到年中,下半年纳指有望重新跑赢标普500。鉴于此,美联储加息将在上半年继续对A股造成冲击,对成长股的冲击效果预计将更大;但下半年开始,情况大概率出现反转。

正文如下:

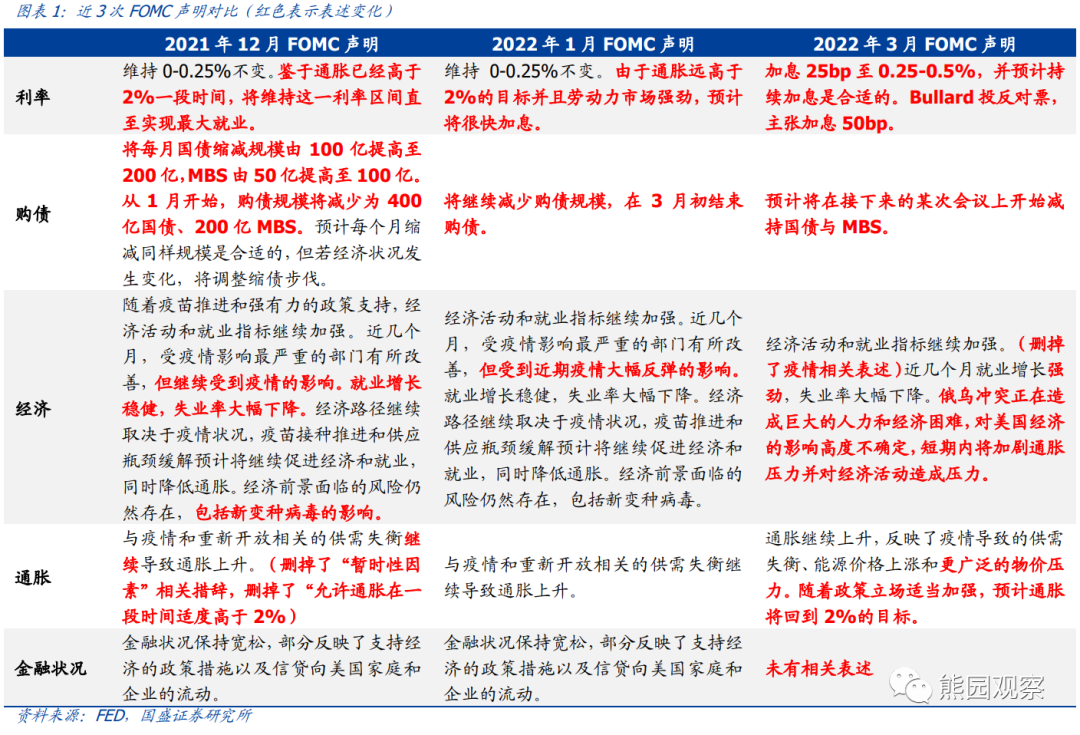

一、美联储3月议息会议的主要内容1.如期加息25bp,并暗示很快开始缩表

美联储3月FOMC会议将联邦基金目标利率上调25bp至0.25-0.5%,符合市场预期。会议声明有5处重要变化:

1)预计持续加息是合适的,暗示下一次会议可能也会加息;

2)预计将在接下来的某次会议上开始缩表,暗示缩表已经不远;

3)对俄乌冲突表示担忧,认为将加剧通胀压力和经济不确定性;

4)首次提出“更广泛的物价压力”,表明对通胀的担忧加剧;

5)删除了“金融状况保持宽松”的相关表述。

鲍威尔在发布会上表示,奥密克戎疫情造成的经济放缓温和而短暂,俄乌冲突对经济的影响十分复杂,环境高度不确定,美联储将部署各种工具进行应对;继续预计经济稳步增长,衰退的风险不大;能源价格上涨加大了通胀压力,通胀需要更长的时间才能回到目标水平,将密切关注通胀报告,如果通胀数据显示需要更快加息,将会这样做;本次会议就缩表问题取得了良好的进展,最快5月宣布缩表计划,缩表的方案与上一次相似,但速度将比上一次更快。

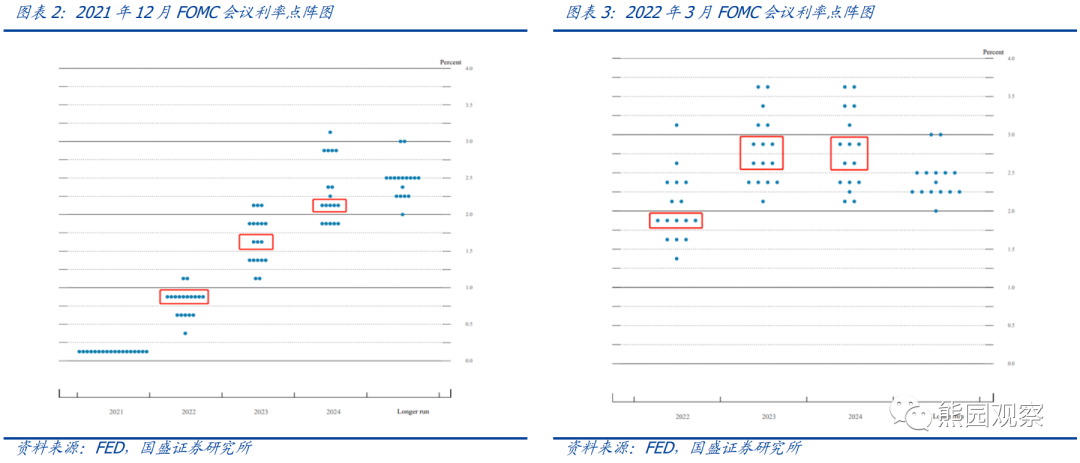

2.点阵图加息次数大幅增加,经济和通胀预测更悲观

点阵图变化:本次会议公布的利率点阵图显示,美联储官员们预计2022年将加息7次(每次25bp),2023年再度加息3-4次,2024年停止加息;相比之下,去年12月的点阵图显示官员们预计2022年加息3次、2023年加息3次、2024年加息2次。整体看,本次点阵图反映出官员们认为应更快加息,并且也将更早结束加息。

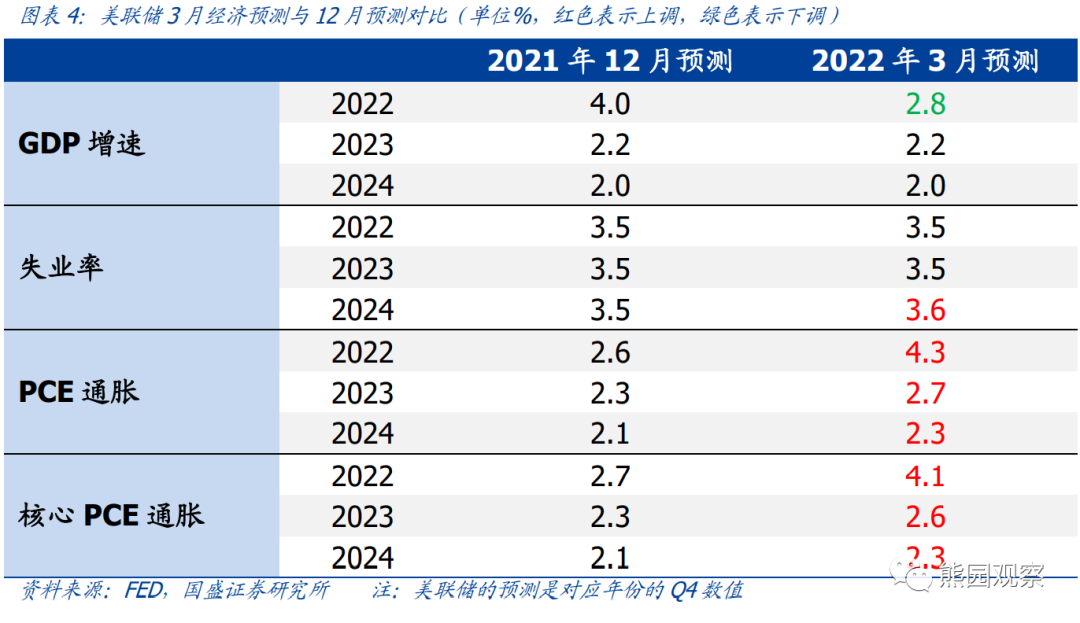

经济预测变化:本次经济预测与去年12月相比,将2022年底的GDP增速预测由4.0%大幅下调至2.8%,未来两年保持不变;近两年的失业率预测保持不变,2024年由3.5%小幅上调至3.6%;将2022年底的PCE通胀由2.6%大幅上调至4.3%,核心PCE通胀由2.7%大幅上调至4.1%,未来两年也有小幅上调。

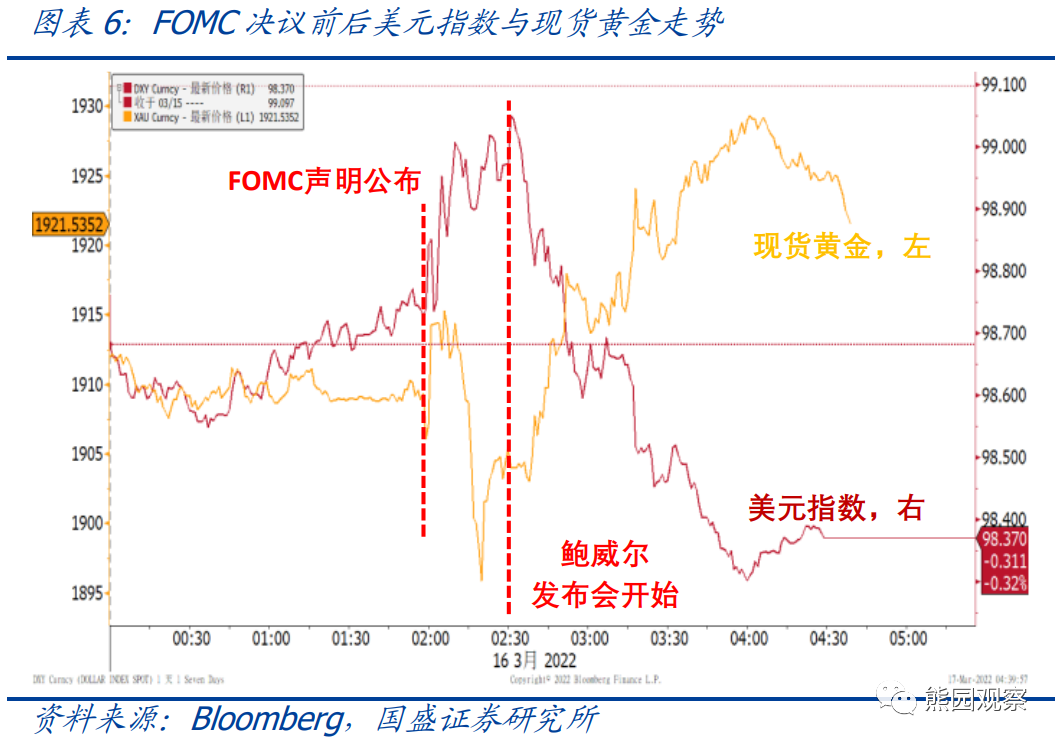

3.会议前后资产价格与加息预期变化

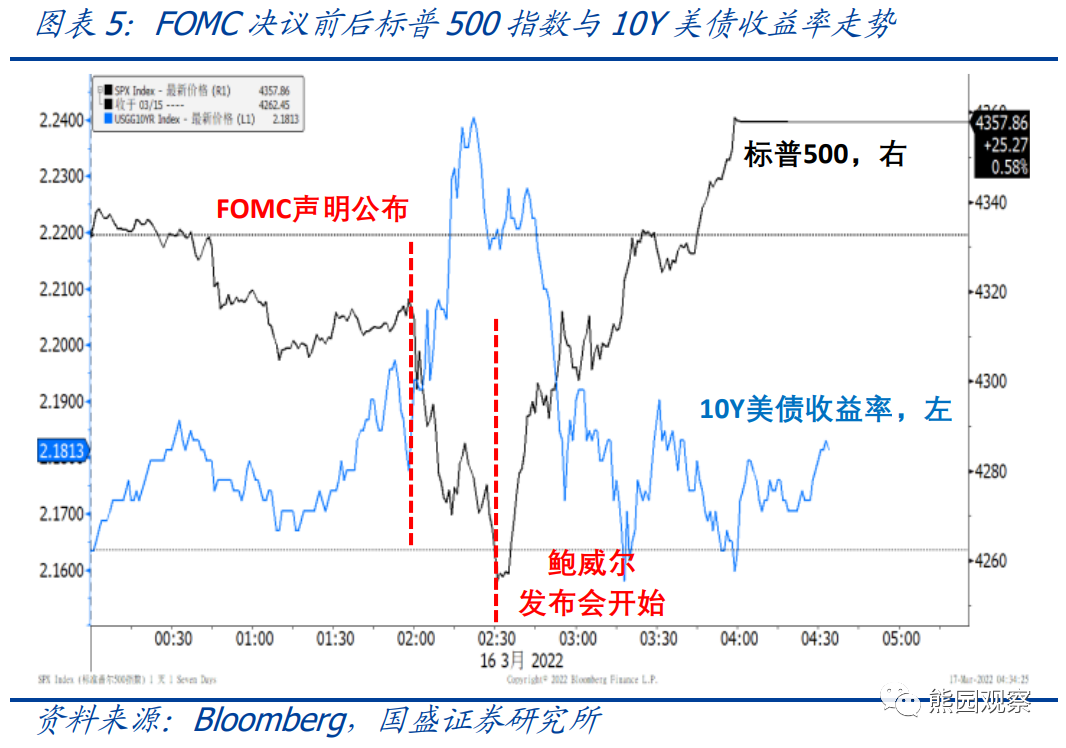

整体看,本次FOMC会议偏鹰派,但鹰派程度并未超出市场预期。鲍威尔继续强调经济前景的不确定性,但也表示若通胀加剧将采取更多行动,这意味着美联储没有预定好的加息路径,同时也保留了一次加息50bp的选项,具体如何操作取决于数据表现,这与之前的态度并无不同。

本次会议声明公布后,标普500指数与现货黄金快速下跌,10Y美债收益率与美元指数快速上行;鲍威尔发布会开始后,资产价格走势开始反转,截至收盘,标普500指数与现货黄金均比会议前的点位更高,10Y美债收益率相比会议前变化不大,美元指数比会议前有所下跌。利率期货隐含的加息次数在会议前后变化不大,也反映出本次会议并未超预期鹰派。

二、1970年以的来8轮加息周期对比

1.历轮加息周期的时间和幅度对比

若忽略短期的利率调整,只考虑持续较长时间的大周期,则1970年来美联储共经历了8轮完整的加息周期,详见图表8。从加息幅度来看,1972年和1977年的两轮加息周期伴随两次石油危机引发的大滞胀,加息幅度均明显更大;其他6轮的加息幅度在175bp-425bp不等。从加息持续时间来看,1977年的加息处在两次石油危机的中间节点,利率从最低点到最高点共经历51个月;其他7轮的持续时间在11-37个月不等。整体来看,过去8轮加息周期的持续时间和幅度差异均较大,不存在稳定规律。

2.历轮加息周期的宏观环境对比

我们从经济、通胀、就业三个方面对过去8轮加息周期进行对比,详见图表10和11,并发现存在如下规律:

经济:绝大多数的加息周期中,加息开始的前一年和后一年,美国制造业PMI大多表现为持续上行;

通胀:历轮加息周期开始的前一年,美国CPI同比表现无一致规律,但加息开始的后一年,基本都表现为上行;

就业:历轮加息周期开始的前一年和后一年,美国失业率无一例外均持续下行。

具体到本轮加息周期来看,美国制造业PMI自2020年3月以来震荡下行,截至2月仍处在58.6%的高位,高于过去8轮周期中的6轮,预计后续大概率延续回落;美国CPI同比自2020下半年以来持续大幅回升,截至2月达7.9%,比过去8轮加息开始前更高,但根据我们前期报告分析,伴随油价回落和基数提高,美国通胀大概率在Q2出现拐点,随后持续回落;美国失业率自2020年5月以来持续回落,截至2月已降至3.8%,比过去8轮加息前都要更低,预计后续仍将继续小幅下行。概括而言,本轮加息开始前美国经济连续放缓、通胀大幅抬升,加息开始后预计经济将延续放缓、通胀不久后开始回落,这与过去8轮加息周期的情况存在显著差异。

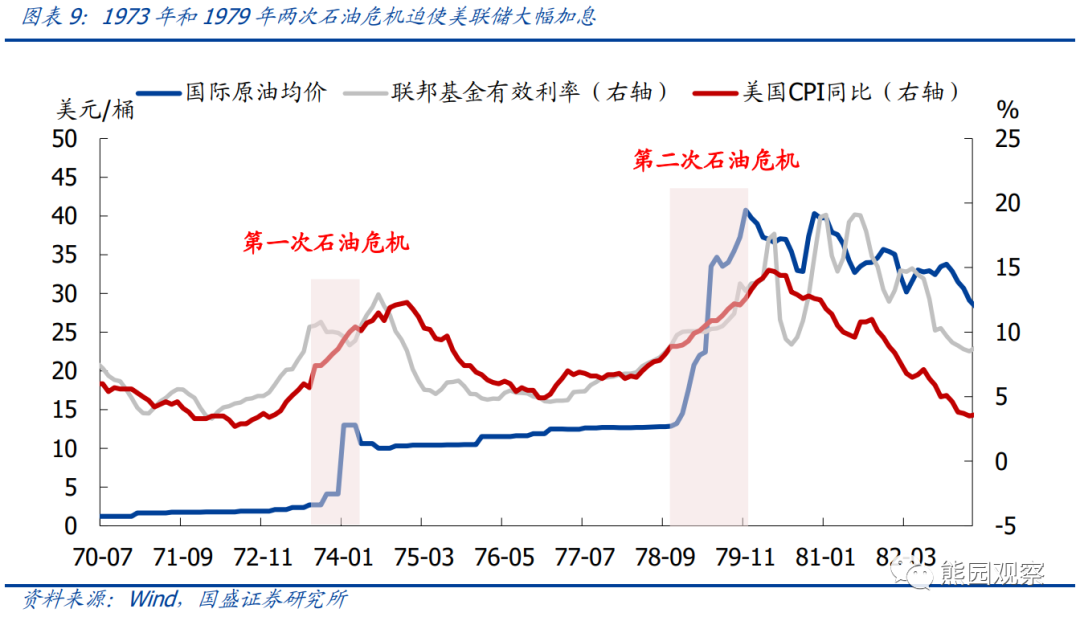

若不以加息起始点作为对比节点,而是将范围扩大到整个加息周期,通过对美国制造业PMI和CPI同比的走势与绝对值进行对比,我们发现当前的宏观环境与1974年3月和1979年6月较为相似,即都表现为:PMI已开始回落但绝对值仍高,CPI快速走高但从数个月后开始持续回落,且绝对值也较为接近,详见图表12和13。但除开PMI和CPI表现来看,当前与这两个时期有两大明显的不同之处:(1)历史上这两个时点之前,美联储已进行了大幅加息。1974年3月前,美联储已从3.5%加息至最高11%;1979年6月前,美联储已从4.7%加息至10.0%。

(2)由于加息幅度过大,美国在1973/12-1975/3、1980/2-1980/7、1981/8-1982/11发生了三次经济衰退,1974年3月之后的加息甚至发生在衰退期内,1979年6月距离衰退也只有7个月时间。此外,1973年和1981年的衰退均持续了16个月,是二战后除2008年金融危机之外持续时间最长的两次衰退。

鲍威尔曾在2021年8月的杰克逊霍尔会议上表示,历史经验表明,为应对暂时性因素导致的通胀而大幅收紧货币政策将会是有害的,但也不能想当然地认为暂时性因素导致的通胀会消退,原因在于持续的通胀可能引发通胀预期的抬升。从最近几次FOMC会议来看,美联储反复强在不确定性的环境下货币政策要保持“灵活性”,因此我们认为,美联储本轮加息不会像1972和1977年的两轮一样激烈,会尽可能避免经济衰退。

3.历轮加息周期的市场预期对比

短端美债收益率基本完全锚定联邦基金利率,当市场预期美联储将要加息时,短端美债收益率往往会提前开始上行,因此可以用历次加息前短端美债收益率的上行幅度来衡量市场对加息的预期情况。出于利率稳定性和研究时间范围考虑,在分析时我们选取1Y美债收益率来进行计算。

截至本次加息前,1Y美债收益率自低点累计回升1.3%,高于历轮加息周期前的水平。若以每次加息25bp计算,目前美债市场已经完全price-in了加息5次,股票等资产对于加息的price-in程度也大体类似。从图表15可以看出,历次加息前1Y收益率升幅往往小于一年内实际加息幅度,但随着时间推移这一差距在逐渐缩小,这表明市场对美联储货币政策的预见性在逐步加强,也即美联储加息的超预期程度在减弱。

4.历轮加息周期的大类资产表现规律

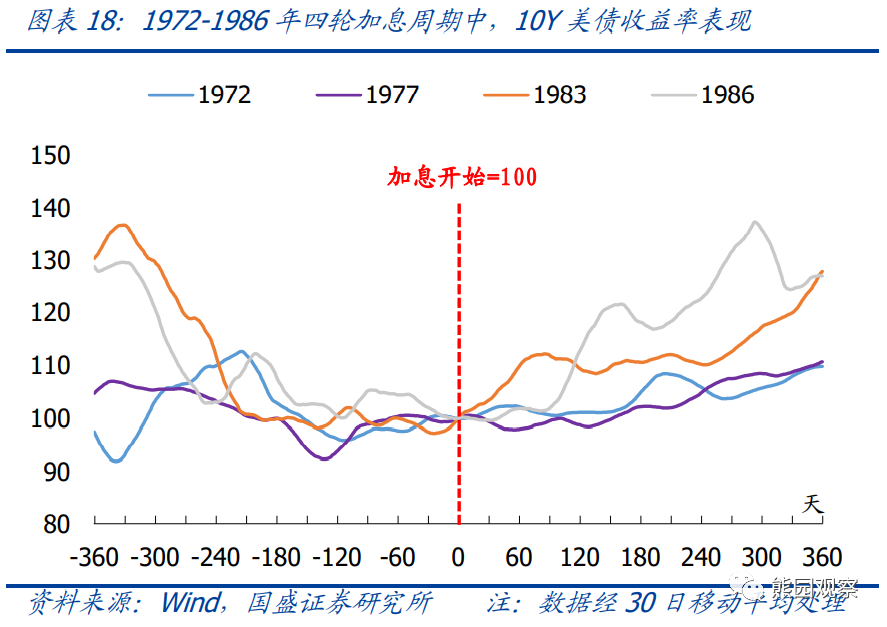

在进行大类资产表现对比时,我们将历史划分为1986年之前和1986年之后两个阶段,原因在于1986年之前全球经济环境发生过诸多重大变化,例如美国1970年代产业转移、1971年“布雷顿森林体系”崩溃、1976年“牙买加体系”成立、1973和1979年两次石油危机、1985年“广场协议”等,因此1986年之前的资产价格表现并不具备较强的参考意义,我们重点分析1986年之后的表现规律。

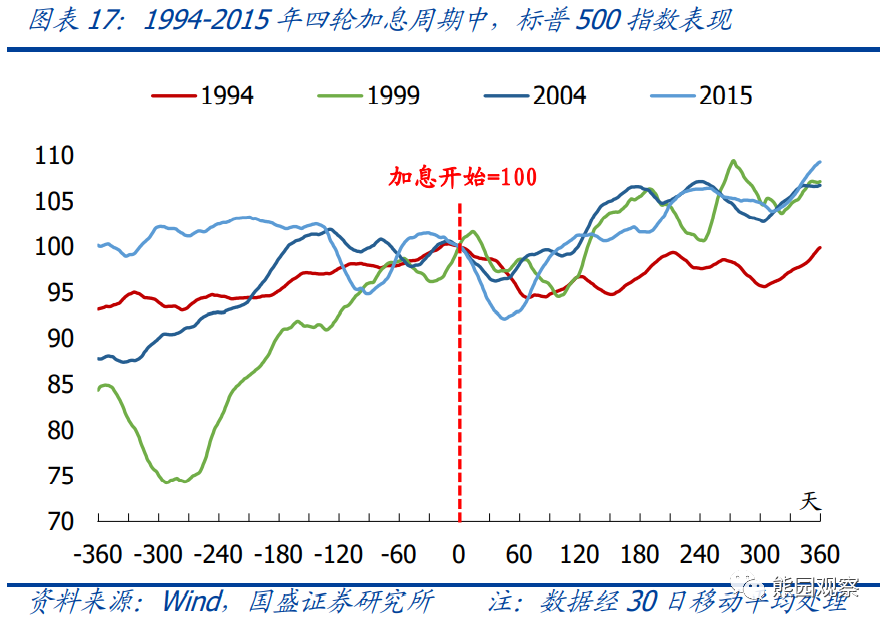

美股:历轮加息周期开始后,标普500指数在1-3个月内普遍下跌,但3个月之后往往重新开始上涨。

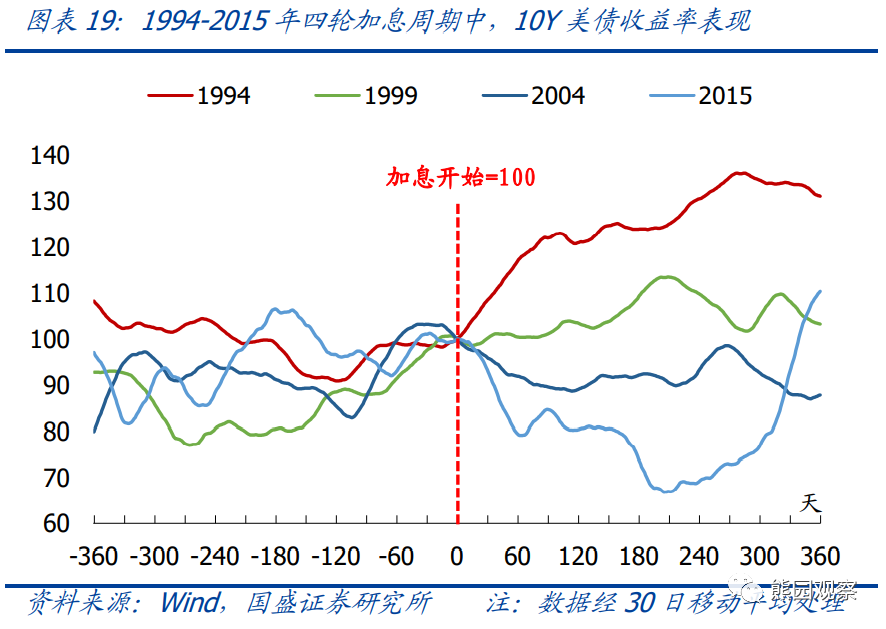

美债:历轮加息周期开始后,10Y美债收益率大多表现为上行;值得关注的是,2004年和2015年加息开始后10Y美债收益率均持续下行,原因在于,这两次加息之前市场已有充分预期,且最后实际加息幅度超预期程度不明显。

美元:历轮加息周期开始后,美元指数在4-6个月内普遍下跌,6个月后大多重新开始上涨。

黄金:历轮加息周期开始后,现货黄金价格短期内大多表现为上涨,但持续时间不稳定;中长期大多重新开始下跌。

此外需注意的是,根据前文分析,本次加息的宏观环境与过去8轮加息周期均存在显著差别,因此不能将历史规律进行简单照搬,需结合当前环境进行具体分析。

三、本轮美联储加息推演及对A股的影响

1.本轮美联储加息幅度及持续时间推演

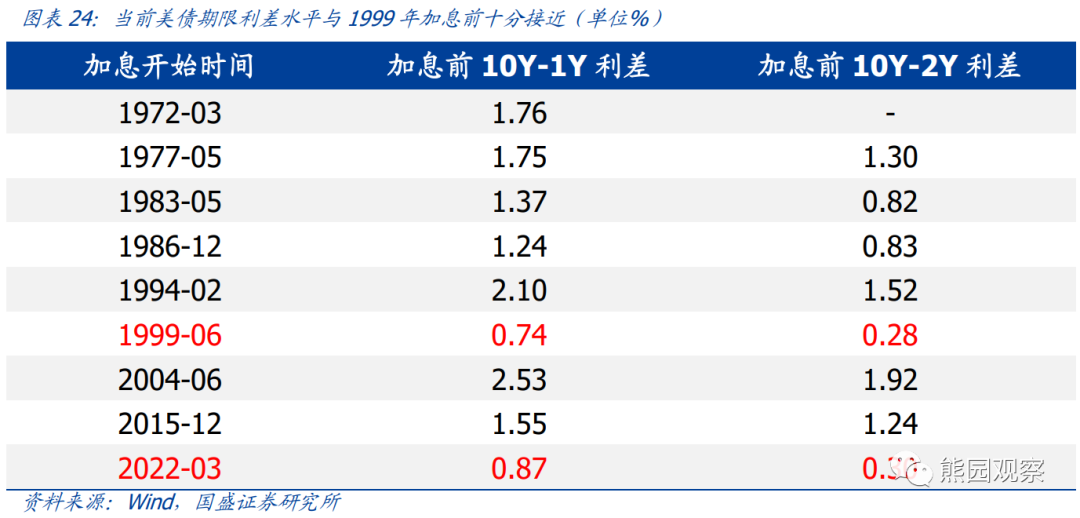

对于美联储加息多少幅度、持续多长时间合适,很难给出准确判断,美联储自己也未必清楚。我们认为,当前美联储加息的核心诉求是控制通胀,但本轮通胀的主要驱动力是供应链瓶颈和能源价格上涨,这些都无法通过加息来解决,过多的加息可能会对经济造成不利影响。鉴于此,美联储本轮加息应是打压通胀的同时尽可能避免经济衰退,因此经济何时有衰退迹象是判断美联储加息幅度和时间的一个重要参照。美债期限利差可以对经济衰退进行预测,历史上美债期限利差倒挂后,平均两年内就会发生衰退。由图表24可见,本轮加息开始前,美债10Y-1Y利差、10Y-2Y利差均与1999年加息前十分接近。作为参照,1999年的加息周期中美联储共加息6次、累计175bp(包括一次50bp)、持续11个月。

此外,PMI表现也是判断经济衰退风险的重要依据。我们通过回溯历史发现,当美国制造业PMI跌破55%时,美联储往往会停止加息甚至开始降息,这在过去8轮加息周期中无一例外。PMI本身无法预测,只能通过线性外推进行大致估算。2021年下半年以来,美国制造业PMI环比均值为-0.25%,截至2月制造业PMI读数为58.6%,线性外推可得跌破55%大致还需要14个月左右,这与1999年加息的持续时间也非常接近。

需注意的是,加息的快慢程度不同,对经济的影响也不同。1999年美联储在一年内加息175bp,属于连续快速加息。参照历史规律,如果本轮美联储每次会议都加息,则经济可能在2023年中期显著放缓,届时美联储可能停止加息;但若美联储选择较为温和的加息节奏,对经济的冲击会相对更小,停止加息时间也将相应延后。

综合看,我们维持前期报告《美联储3月会议前瞻与中长期展望——兼评2月非农》中的判断:美联储更可能采取“缓加息+快缩表”的政策组合,从而尽可能减小对经济的影响,并避免期限利差过早出现倒挂。预计2022全年加息4次(可能有一次加50bp),二季度通胀拐点后,加息预期将迎来降温。

2.美联储加息对A股的影响分析

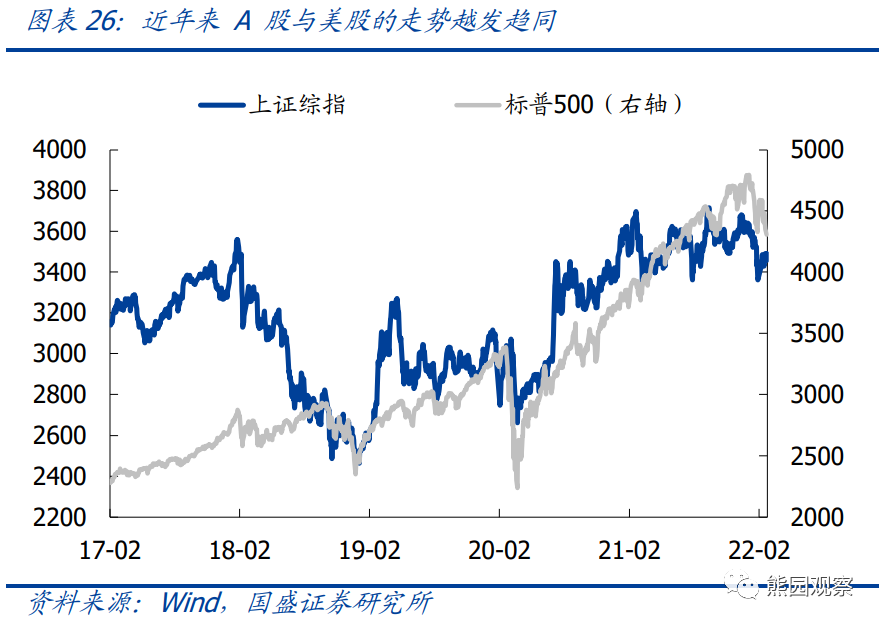

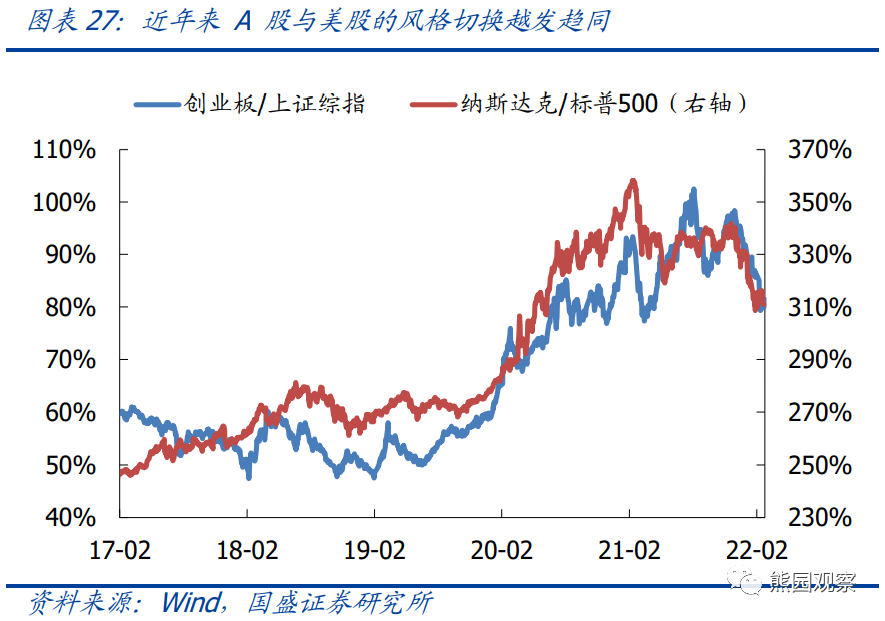

近年来,随着国内金融市场开放以及A股外资占比持续提升,A股与美股走势越发趋同,并且A股与美股的风格切换也基本同步,表现为创业板/上证综指与纳斯达克/标普500的走势高度一致。近期上证综指持续下跌、同时创业板明显跑输主板,与美股风格表现完全一致。因此,美联储加息影响美股走势和风格,也会对A股产生传导效果。

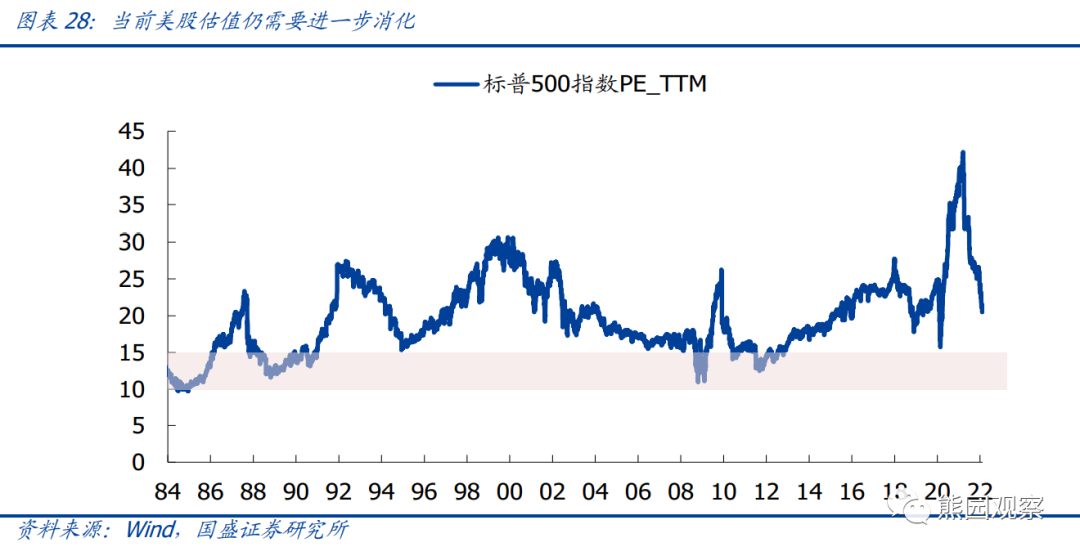

美股指数走势方面,根据前面的分析,美联储开始加息后的1-3个月内,美股往往表现为下跌,但3个月后会重新开始上涨,这一时间点与我们预计的美国通胀拐点基本相符。从估值来看,当前标普500指数PE_TTM为20.7倍,略高于1990年以来的中位数20.3倍,历史上每轮危机之后的底部通常在10-15倍,即便考虑到盈利的增长,美股估值仍需要进一步消化。因此,我们判断短期内美股仍将延续调整,等到二季度美国通胀出现拐点后,伴随美联储加息预期降温,美股有望重回上涨通道。

美股风格切换方面,我们回顾1994年以来的4轮加息周期发现,除1999年互联网泡沫时期外,其他3轮加息周期中,纳指跑输标普500的持续时间均在半年左右,规律较为稳定。本轮纳指从去年12月开始跑输标普500,参照历史经验,这一情况可能也会持续到年中。但下半年来看,纳指大概率重新跑赢标普500。

鉴于此,美联储加息将在上半年继续对A股造成冲击,对成长股的冲击效果预计将更大;但下半年开始,情况大概率出现反转。

风险提示:美联储货币政策超预期调整,地缘冲突超预期演化。

本文便选自熊园观察微信公众号,作者:熊园、刘新宇,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP