沪深300指数投资价值分析:风格向大盘蓝筹切换,中长期配置价值凸显

核心观点

沪深300指数的特点主要包括:

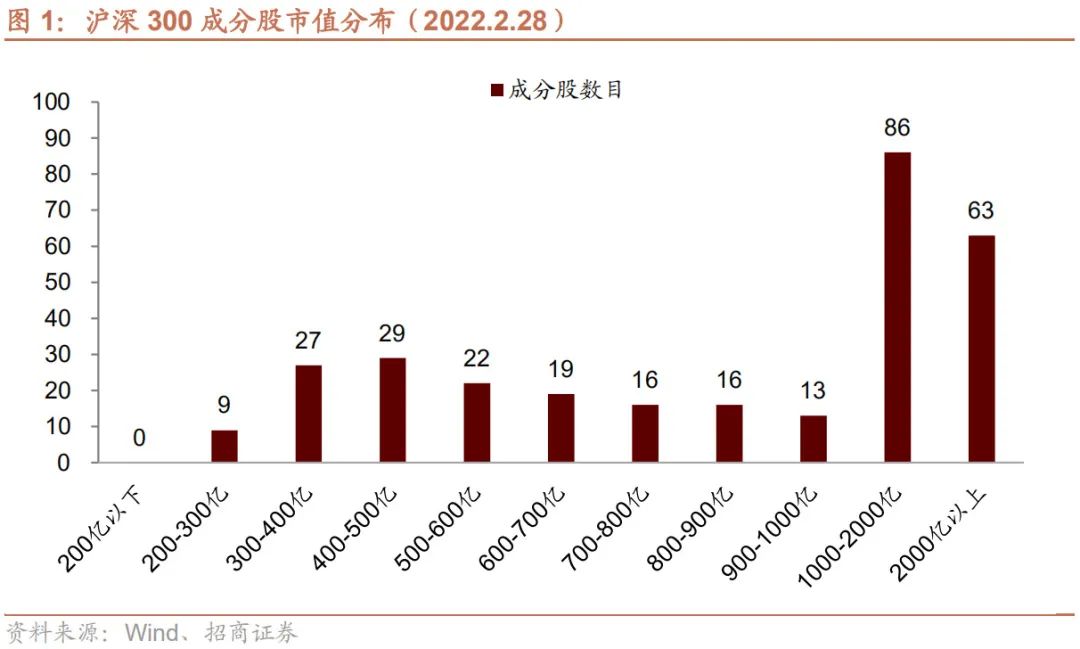

沪深300指数是典型的大盘风格。沪深300指数由沪深两市A股中规模大、流动性好的最具代表性的300只股票组成,截止2022年2月末,沪深300指数成分股中,近一半公司(149家)市值超过1000亿元。

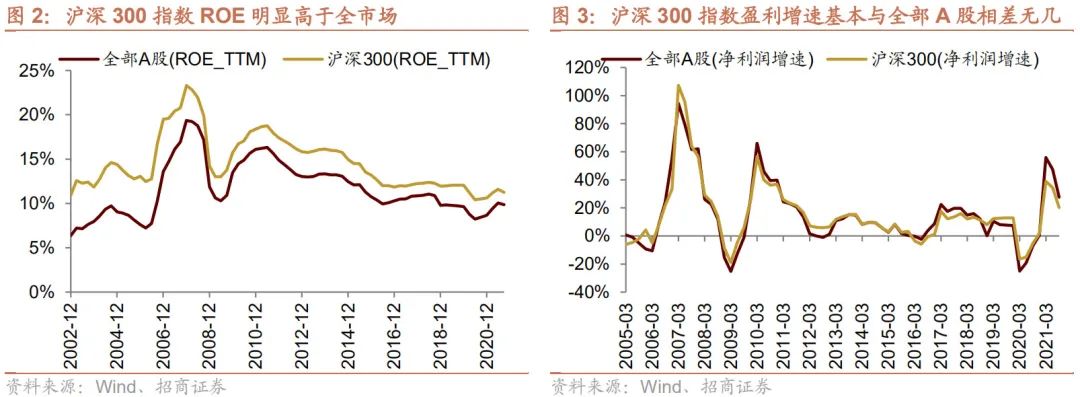

沪深300指数具有稳健的盈利能力,是A股蓝筹的代表。沪深300的ROE持续高于全部A股,近几年虽然有所下滑但一直保持在12%左右的水平。

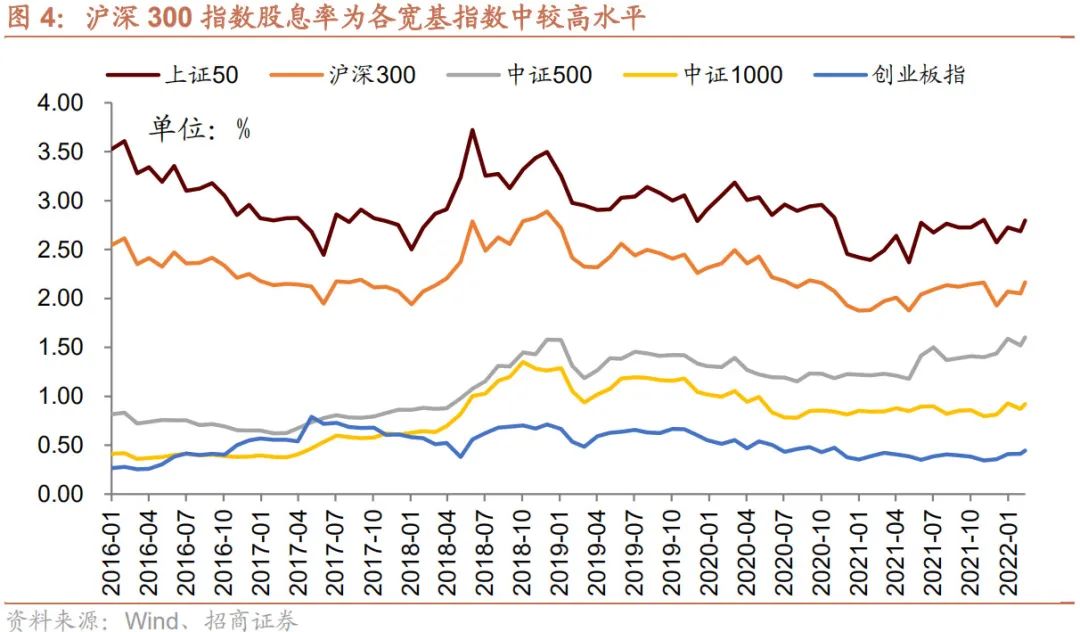

沪深300指数高分红,股息率持续保持在2%以上,明显高于大多宽基指数。

综合投资收益、波动率、夏普比率等基本指标,沪深300指数的综合表现在宽基指数中居于前列。

站在当前时点,沪深300指数的中长期配置价值凸显。

第一,当前A股具备中长期投资价值。2022年1月新增社融增速已经转正,今年是稳增长大年,两会后稳增长措施将集中发力,新增社融增速有望逐渐加速上行,从历史来看,这对A股都是一个重要的转机。调整后的 A股已经回落至长期价值线附近,待美联储加息、俄乌冲突等外部风险释放,A股将会迎来更加明确的上行起点信号。

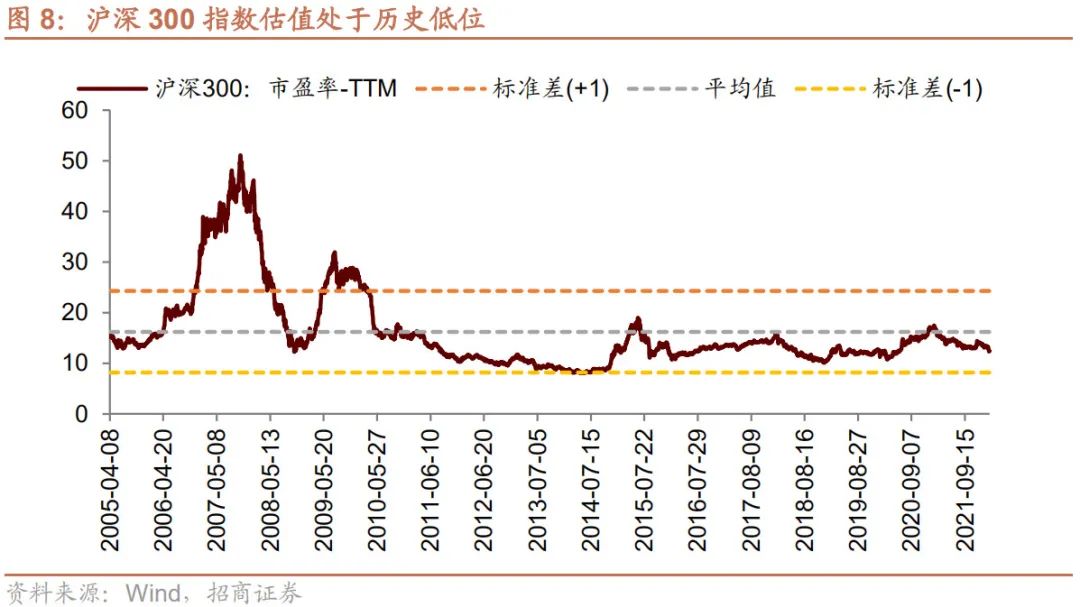

第二,沪深300指数估值回落至历史34%分位,且估值隐含的风险溢价已升至上沿水平,显示当前沪深300指数具备较高的投资性价比。

第三,盈利下行叠加稳增长大年,大盘低估值占优,有利于沪深300指数的表现。2022年国内经济增速下行,企业盈利增速处下行趋势,整体环境更有利于业绩相对稳定的大盘股。此外,2022年是稳增长大年,参考历史五轮经验,在稳增长发力阶段市场选择高弹性的煤炭有色和金融,大盘占优概率较大。且社融数据大幅改善带动低估值金融的表现。因此随着两会之后稳增长政策集中发力,大盘蓝筹低估值风格的沪深300指数有望受益占优。

第四,沪深300指数行业结构的变迁是国内经济结构转型的缩影,新兴行业占比不断提高。沪深300指数目前行业结构以金融、食品饮料、医药、电力设备等为主,近十年来消费、医药、科技、新能源等新兴行业权重持续扩大,传统行业占比收缩,整体行业分布更加均衡,新兴行业龙头不断加入不仅为沪深300指数带来新鲜血液,也有望享受到经济高质量发展中的红利。

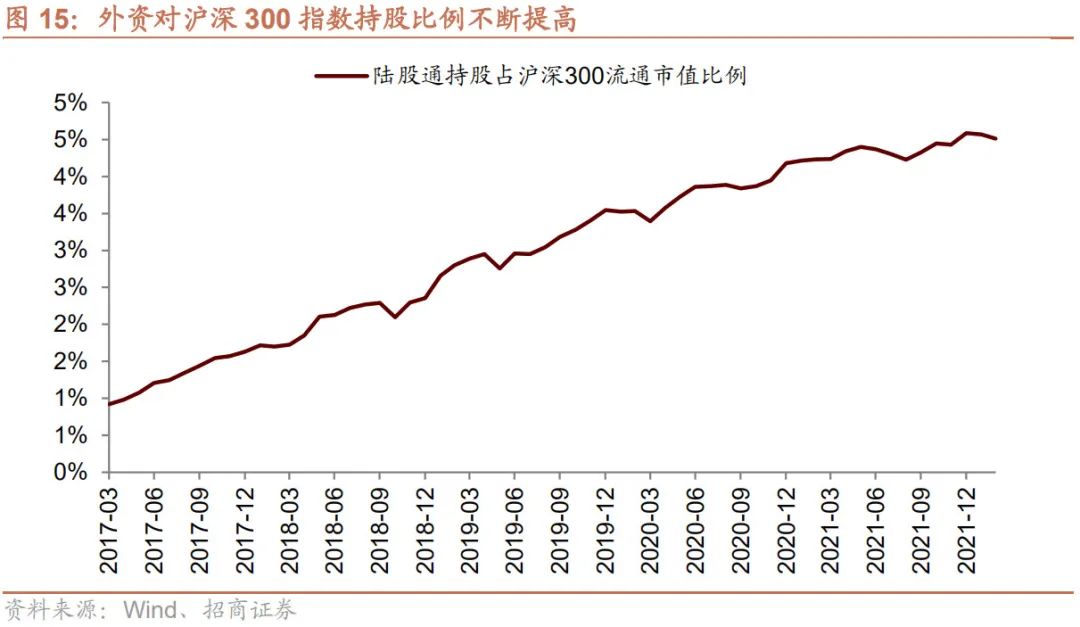

第五,外资持股比例存在较大提升空间。自沪深港通开通以来,外资对沪深300指数成分股的持股比例持续提高。目前外资对A股的配置仍处于增配阶段,未来随着A股对外开放深入,以及基础制度和风险对冲工具不断完善,外资持股比例有望持续提高。

风险提示:制裁措施进一步升级;俄乌冲突升级。

01、沪深300指数特点

1、市值风格:典型的大盘风格

沪深300指数由沪深两市A股中规模大、流动性好的最具代表性的300只股票组成,属于典型的大盘风格。截止2022年2月末,沪深300指数成分股中,近一半公司(149家)市值超过1000亿元,其中86家公司市值介于1000亿至2000亿之间,63家公司市值为2000亿以上。

2、稳健的盈利能力,A股蓝筹的代表

盈利方面,沪深300指数成分股的净利润增速与全部A股相差无几,但沪深300的ROE持续高于全部A股,近几年沪深300ROE虽然有所下滑但一直保持在12%左右的水平。由此来看,沪深300指数表现出较强的稳健的盈利能力,是A股蓝筹股的代表。

3、高分红

沪深300指数高分红。以股息率(近12个月)来看,沪深300指数股息率始终保持在2%以上,近十年平均股息率约为2.4%。相比其他主要宽基指数,沪深300指数股息率仅次于上证50,明显高于中证500、中证1000、创业板指等,属于分红收益较高的指数。

4、投资收益表现在宽基指数中处于领先地位

2009年以来,截止2022年3月11日,沪深300指数累计收益率137%。就最近5年而言,沪深300指数年化收益率达到4.8%,对比其他主要宽基指数,仅次于创业板指在最近5年的表现。此外,沪深300指数的波动率、夏普比率等指标在各主要宽基指数中均处于领先地位。

02沪深300指数配置价值分析

1、当前A股具备中长期配置价值

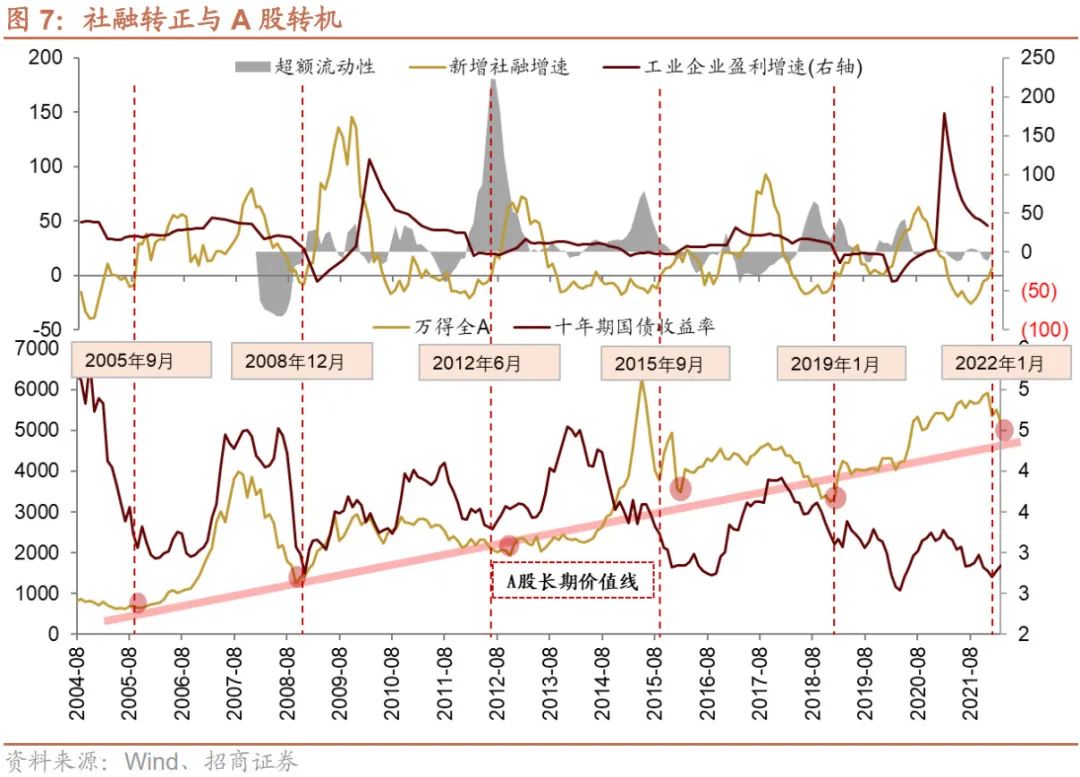

我们在多篇报告中论述过A股的四大周期与三段论理论,新增社融增速(以六个月移动平均为计算标准)有40个月左右的周期运行规律,每隔40个月左右新增社融增速会转正并加速上行进入到上行周期,随着新增社融增速转正并进入上行周期,A股也将开启两年半的上行周期。当然到新增社融增速转负之后,A股表现将会更加平淡,甚至不排除有出现回撤的可能,如此一来,A股存在三年半左右的周期运行规律。

在上一次2019年1月份新增社融增速转正之后,A股从2019年一季度到2021年下半年,进入到一个两年半左右的上行周期。2022年1月新增社融增速已经转正,今年是稳增长大年,随着两会闭幕,一系列稳增长稳社融的措施将集中发力,新增社融增速有望逐渐加速上行,从历史来看,这对A股都是一个重要的转机,待美联储加息、俄乌冲突等外部风险释放, A股将会迎来更加明确的上行起点信号。

另外,沪深300指数从去年2月份进入调整周期,万得全A指数从去年年底进入调整周期,开年以来受美联储货币政策收紧、俄乌冲突等多重因素影响,A股加速下行,目前沪深300指数调整已超过一年,A股回落至长期价值线附近,当前具备中长期配置价值。

2、沪深300指数估值回落至历史低位,配置性价比高

从绝对估值水平来看,经过一年多的调整,沪深300指数估值已经回落至历史较低水平,配置性价比较高。截止2022年3月11日,沪深300指数PE_TTM为12.44倍,处于历史34%分位,整体而言,当前沪深300指数相对低估。

另外,目前沪深300指数估值隐含的风险溢价已经达到运行上轨位置。历史数据显示,该位置大多时候对应了沪深300指数的阶段性底部。这个角度也显示当前沪深300指数已具备中长期配置价值。

3、盈利下行叠加稳增长大年,大盘低估值风格占优

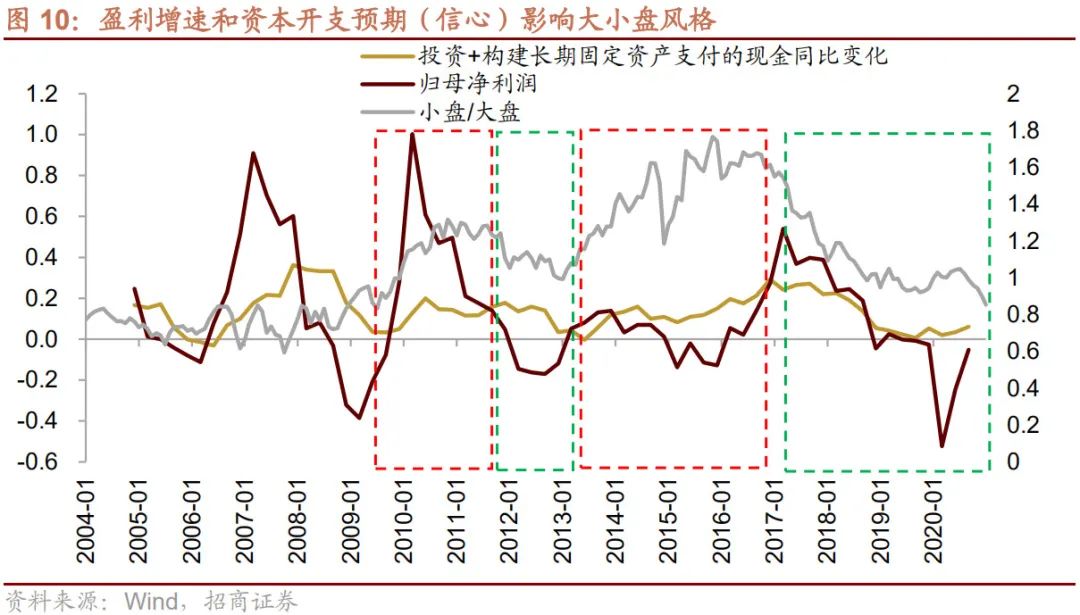

大小盘风格的核心影响因素是企业盈利。从A股过往的几轮大小盘风格轮动的历史来看,影响大小盘风格的核心变量是企业盈利。当经济好、经济预期乐观或者技术进步趋势存在时,投资者更倾向于追求未来的成长潜力大的标的,倾向于在小公司里去寻找,而股价一般是最乐观的投资者定价,因此,经济预期向好的背景下,投资者各自寻找自己心中的“ten-baggers”,就形成了小盘风格。而反之,当经济前景黯淡,不确定很大,产业前景不明确时,龙头企业可以有更强的抵御经济下行压力的能力,同时也可以借助其他公司的危机,乘机兼并收购,从而强者更强。这种环境下,大盘龙头会相对占优。

展望2022年,虽然在新兴产业仍有很多投资机会,在专精特新、趋势向上的新兴行业中小公司仍有获得较高收益率的机会。但整体来看由于经济增速下行,企业盈利增速处在下行的趋势,整体环境对于业绩相对稳定的大盘股更有利一些。

另外,面对经济下行的三重压力,政府工作报告指出要“着力稳定宏观经济大盘,以保持经济运行在合理区间,保持社会大局稳定”,并将2022年的经济增速目标设为5.5%,充分彰显了政府稳增长的决心,今年将是稳增长大年。

2006年以来国内经历了五轮稳增长大年,包括在召开党的代表大会的年份(2007/2012/2017),以优异的成绩迎接大会的召开;以及重大全球性经济危机之后(2009/2020),以稳增长化解危机。

从五轮稳增长大年的经验来看,在稳增长发力阶段,稳增长政策的力度往往超出投资者预期。这个阶段的风格较为明确,投资者首选的是周期性较强弹性较大的煤炭有色,以及明显受益于社融增速大幅改善的金融板块,主要集中在大盘风格。所以在稳增长发力阶段大盘占优的概率较大,沪深300指数相对中小风格指数有更好的表现,这个阶段往往也会伴随着指数级别的上涨。因此未来随着稳增长政策集中发力,大盘蓝筹低估值风格的沪深300指数有望受益占优。

4、聚焦A股优质资产,新兴行业占比不断提高

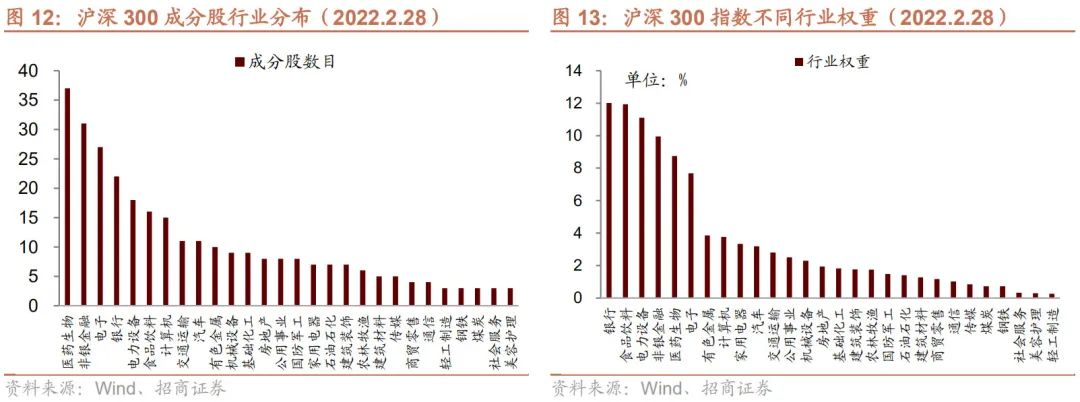

沪深300指数行业分布广泛,覆盖了28个申万一级行业,以金融、食品饮料、医药、电力设备等为主。沪深300指数成分股中,属于医药行业的个股最多,有37只成分股;其次为非银金融、电子、银行等,成分股数目均超过20只。市值分布来看,银行、食品饮料、电力设备三大行业市值占比最高,在沪深300指数中的权重均超过10%,分别达到12%、11.94%、11.1%。

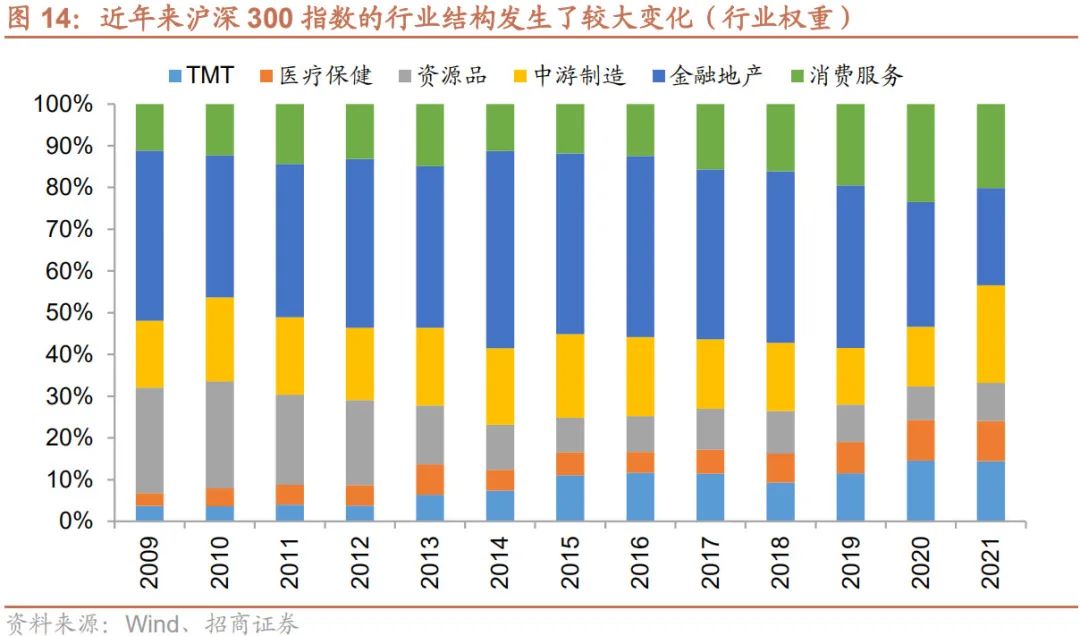

拉长时间来看,沪深300指数的行业分布发生了较大变化,新兴产业占比扩大,行业分布更加均衡。过去十几年,国内产业结构转型,推动了消费、医药、科技等新兴产业快速发展,这些行业也有越来越多公司跻身A股市值排行榜前列,并纳入沪深300指数。我们看到近年来沪深300指数中,TMT、医药、消费服务等行业的占比持续扩大,新能源为主的电力设备行业也成为沪深300指数中排名前5的行业。相比之下,代表传统产业的上游资源品、金融地产等占比持续收窄。

这从沪深300指数的权重股也可以窥见一斑,新兴行业核心资产不断加入。沪深300指数的权重成分股中,前十大成分股的权重合计为23.7%,前二十大成分股的权重合计为33.49%,由于沪深300指数采用自由流通市值分级靠档的加权方式,成分股的权重分布相对均衡。金融、食品饮料、家电等行业的白马股依然在列,另外近几年新能源行业快速成长,宁德时代、隆基股份等都已进入前十大成分股。

因此可以说,沪深300指数行业结构的变迁是国内经济结构转型的缩影和真实写照,并且新兴行业的核心标的不断加入指数成分股,注入新鲜血液,使得沪深300指数能够在中长期保持其指数优势,并享受到中国经济未来高质量发展中的结构性红利。从这个角度来看,沪深300指数具备中长期投资价值。

5、外资对沪深300成分股持股比例持续提高

由于沪深300指数具备大盘蓝筹特点,且较好地反映了中国经济结构,自沪深港通开通以来,沪深300指数成为外资配置A股的重要参考,外资对沪深300指数成分股的持股比例持续提高。目前外资对A股的配置仍处于增配阶段,未来随着A股对外开放深入,以及基础制度和风险对冲工具不断完善,外资持股比例有望持续提高,有利于A股这些优质标的的表现。

03总结

沪深300指数是A股市场具有代表性的大盘蓝筹指数,2022年国内企业盈利下行,且稳增长政策将在两会后集中发力,市场风格有望向大盘低估值风格切换。经过前期调整后,沪深300指数估值已回落至历史低位,其行业构成是中国经济结构转型的缩影,未来将持续享受中国经济高质量发展的红利,中长期配置价值凸显。

沪深300指数的特点主要包括:

沪深300指数是典型的大盘风格。沪深300指数由沪深两市A股中规模大、流动性好的最具代表性的300只股票组成,截止2022年2月末,沪深300指数成分股中,近一半公司(149家)市值超过1000亿元。

沪深300指数具有稳健的盈利能力,是A股蓝筹的代表。沪深300的ROE持续高于全部A股,近几年虽然有所下滑但一直保持在12%左右的水平。

沪深300指数高分红,股息率持续保持在2%以上,明显高于大多宽基指数。

综合投资收益、波动率、夏普比率等基本指标,沪深300指数的综合表现在宽基指数中居于前列。

站在当前时点,沪深300指数的中长期配置价值凸显。

第一,当前A股具备中长期投资价值。2022年1月新增社融增速已经转正,今年是稳增长大年,两会后稳增长措施将集中发力,新增社融增速有望逐渐加速上行,从历史来看,这对A股都是一个重要的转机。调整后的 A股已经回落至长期价值线附近,待美联储加息、俄乌冲突等外部风险释放,A股将会迎来更加明确的上行起点信号。

第二,沪深300指数估值回落至历史34%分位,且估值隐含的风险溢价已升至上沿水平,显示当前沪深300指数具备较高的投资性价比。

第三,盈利下行叠加稳增长大年,大盘低估值占优,有利于沪深300指数的表现。2022年国内经济增速下行,企业盈利增速处下行趋势,整体环境更有利于业绩相对稳定的大盘股。此外,2022年是稳增长大年,参考历史五轮经验,在稳增长发力阶段市场选择高弹性的煤炭有色和金融,大盘占优概率较大。且社融数据大幅改善带动低估值金融的表现。因此随着两会之后稳增长政策集中发力,大盘蓝筹低估值风格的沪深300指数有望受益占优。

第四,沪深300指数行业结构的变迁是国内经济结构转型的缩影,新兴行业占比不断提高。沪深300指数目前行业结构以金融、食品饮料、医药、电力设备等为主,近十年来消费、医药、科技、新能源等新兴行业权重持续扩大,传统行业占比收缩,整体行业分布更加均衡,新兴行业龙头不断加入不仅为沪深300指数带来新鲜血液,也有望享受到经济高质量发展中的红利。

第五,外资持股比例存在较大提升空间。自沪深港通开通以来,外资对沪深300指数成分股的持股比例持续提高。目前外资对A股的配置仍处于增配阶段,未来随着A股对外开放深入,以及基础制度和风险对冲工具不断完善,外资持股比例有望持续提高。

本文选编自微信公众号“ 招商策略研究”作者:张夏、涂婧清;智通财经编辑:徐文强。

扫码下载智通APP

扫码下载智通APP