阿里巴巴(09988)Q4业绩继续承压,增长业务将转向质量提升

报告导读

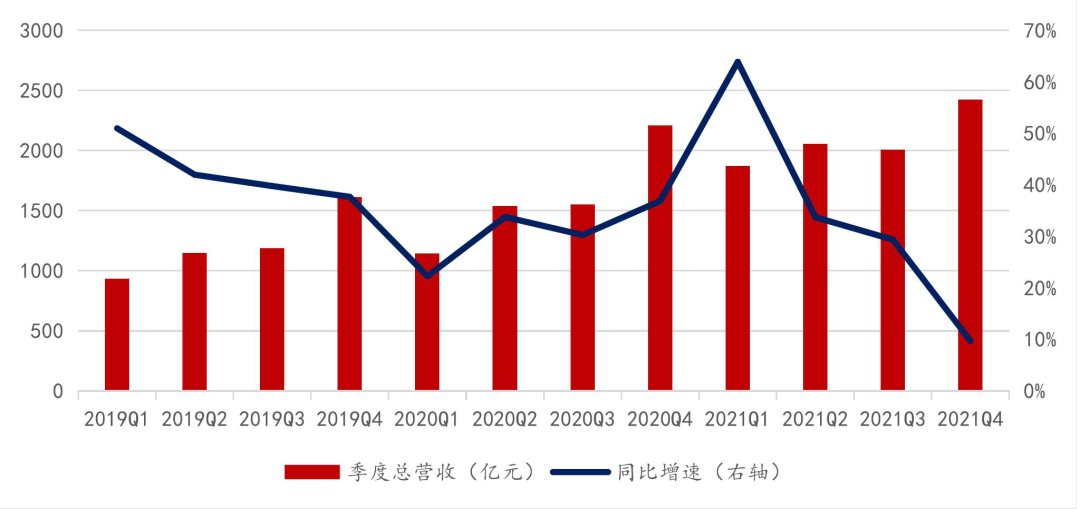

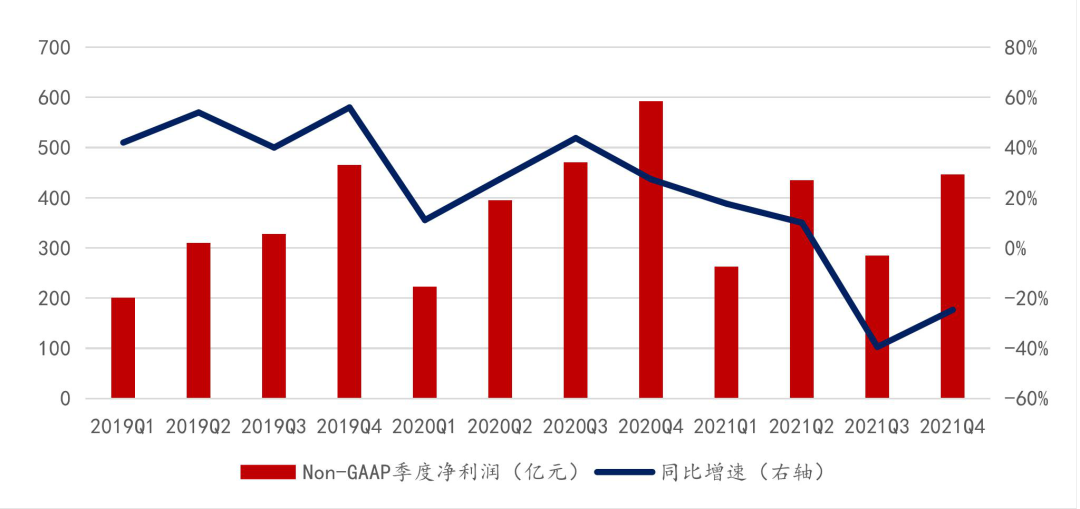

阿里巴巴集团近日公布了其2021Q4(2022财年第三季度)业绩,公司在2021Q4期间实现总营收人民币2426亿元,同比增速减至10%,整体营收小幅低于市场预期。截至2021Q4,公司全球年度活跃购买用户(AAC)达到了12.8亿(+19% YoY),本财年国内AAC达到10亿的计划预计将达成。2021Q4整体盈利能力继续承压,季度经调整EBITA同比下降27%至448亿元,Non-GAAP净利润同比下降25%至446亿元。

投资要点

1. 阿里巴巴2021Q4业绩继续承压,用户增长保持稳健

阿里巴巴2021Q4期间实现总营收人民币2426亿元,同比增速减至10%。受整体宏观消费和市场竞争影响,营收增长保持了上一季度的颓势,整体营收小幅低于市场预期。季度经调整EBITA同比下降27%至448亿元,Non-GAAP净利润同比下降25%至446亿元。本季度公司用户数保持健康增长,截至2021Q4,公司全球年度活跃购买用户(AAC)达到了12.8亿(+19% YoY),本财年国内AAC达到10亿的计划预计将达成。

2. 持续对关键增长型业务进行投入,导致短期盈利能力承压

公司本季度继续对关键增长型业务大幅投入和加大对平台商家的支持力度,2021Q4整体盈利能力继续承压。公司2021Q4的季度经调整EBITA同比下降27%至448亿元,Non-GAAP净利润同比下降25%至446亿元。核心的中国商业分部盈利能力继续承压,2021Q4经调整EBITA同比减少20%至578亿元;分部经调整EBITA利润率同比下降了11ppts至34%。

3. 关键增长型业务已初具规模,后续将更关注经营质量提升

增长型业务已初具规模,本季度末淘特AAC达到了2.8亿,当季度AAC净增3900万,是中国商业业务AAC的主要增量来源,季度支付订单同比增长超过100%;淘菜菜GMV环比增长30%,每单的单位经济效益持续改善。鉴于淘特和淘菜菜已有相当的用户规模,公司预计未来的重点将放在运营质量的提升,并在未来几个季度中逐步收窄运营亏损。

风险提示

国内反垄断等监管力度超预期;电商行业竞争激烈导致用户增长不及预期;新业务发展不及预期。

正文目录

1. 阿里巴巴2021Q4业绩继续承压

2. 核心电商业务承压,继续大力投入增长性业务

1. 阿里巴巴2021Q4业绩继续承压

阿里巴巴集团近日公布了其2021Q4(2022财年第三季度)业绩,公司在2021Q4期间实现总营收人民币2426亿元,同比增速减至10%。受整体宏观消费和市场竞争影响,营收增长保持了上一季度的颓势(2021Q3剔除高鑫零售并表的影响,同比营收增速降至16%),整体营收小幅低于市场预期。本季度营收放缓主要原因是在占总收入超四成的客户管理收入首次出现负增长(-1% YoY)和云计算业务本季度的营收增速(+20% YoY)快速放缓。

本季度公司用户数保持健康增长。截至2021Q4,公司全球年度活跃购买用户(AAC)达到了12.8亿(+19% YoY),其中中国国内市场和海外市场AAC分别增长至9.79亿和3.01亿。得益于淘特的快速发展,本财年国内AAC达到10亿的计划预计将达成。

公司本季度继续对关键领域业务大幅投入和加大对平台商家的支持力度,2021Q4整体盈利能力继续承压。公司2021Q4的季度经调整EBITA同比下降27%至448亿元,Non-GAAP净利润同比下降25%至446亿元。核心的中国商业分部盈利能力继续承压,2021Q4经调整EBITA同比减少20%至578亿元;分部经调整EBITA利润率同比下降了11ppts至34%。

图表 1:阿里巴巴各季度总营收

资料来源:公司财报,浙商国际

图表 2:阿里巴巴Non-GAAP季度净利润

资料来源:公司财报,浙商国际

2. 核心电商业务承压,继续大力投入增长性业务

在本季度公司的业绩报告中,公司将自己的业务分部统计口径进行了更新,新的业务分部分为:中国商业、国际商业、本地生活服务、菜鸟、云业务、数字媒体及娱乐,以及创新业务服务及其他。

** 中国商业:主要包括零售业务如淘宝、天猫、淘特、淘菜菜、天猫超市、天猫国际、盒马、阿里健康和高鑫零售,以及包括 1688.com 在内的批发业务;

** 国际商业:主要包括我们的国际零售与批发业务,如 Lazada、速卖通、Trendyol 、Daraz 及 Alibaba.com;

** 本地生活服务:主要包括基于位置服务,如饿了么、高德(此前于创新业务及其他分部汇报)、飞猪及淘鲜达;

** 菜鸟:包括国内及国际一站式物流服务及供应链管理解决方案;

** 云业务:包括阿里云及钉钉;

** 数字媒体及娱乐:包括优酷和阿里影业 ,以及其他内容平台和在线游戏业务;

** 创新业务及其他:包括如天猫精灵及达摩院等业务。

2.1. 中国商业

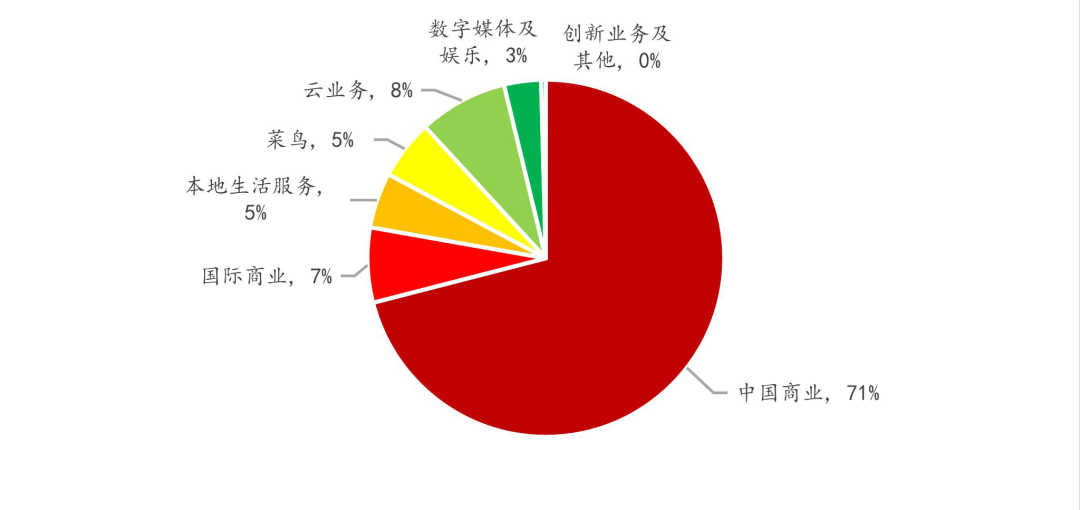

在公司各个业务分部中,中国商业是最为重要的业务分部,其2021Q4的分部营收占比达到总营收的71%,并且中国商业分部是所有分部中唯一经营利润为正的分部,是当下公司名副其实的造血机器,为其他业务的发展提供源源不断的资金支持。

图表 3:阿里巴巴2021Q4各业务分部营收占比

资料来源:公司财报,浙商国际

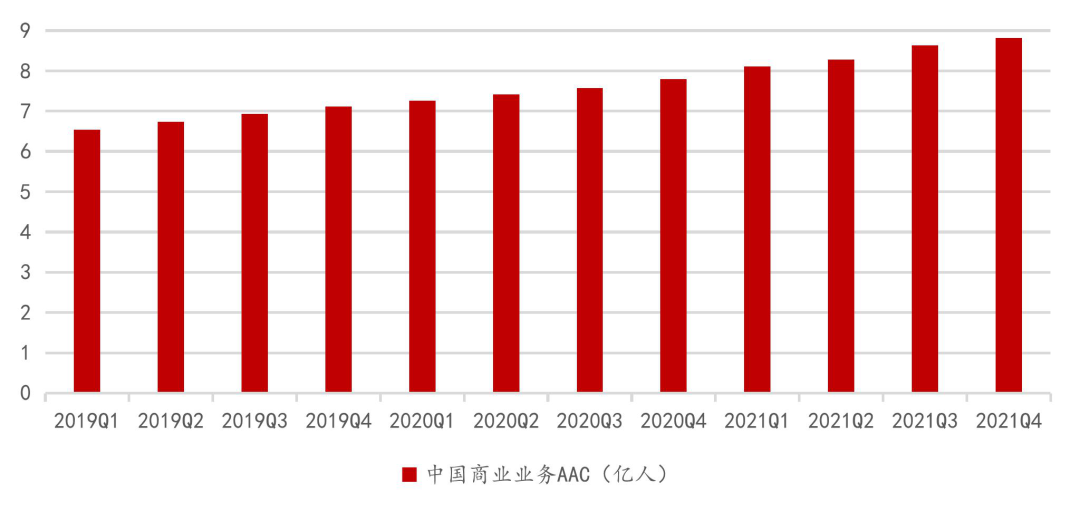

2021Q4中国商业分部实现营收1722亿元,同比增长放缓至7%;截至2021Q4,中国商业业务年度活跃消费者达到 8.82 亿,单季净增长约2000万。对增长业务(淘特和淘菜菜等)大幅投入和加大对平台商家的支持力度导致本季度经调整EBITA同比下降20%至578亿元,分部经调整EBITA利润率同比下降11ppts至34%。

值得一提的是,对于增长型业务的投入已见成效。淘特和淘菜菜作为中国零售市场业务矩阵的重要组成部分,除了在交易量上强劲增长,更加纪律性的支出使得其单位经济效益实现提升。本季度末淘特AAC达到了2.8亿,当季度AAC净增3900万,是中国商业业务AAC的主要增量来源,季度支付订单同比增长超过100%;淘菜菜GMV环比增长30%,每单的单位经济效益持续改善。鉴于淘特和淘菜菜已有相当的用户规模,公司预计未来的重点将放在运营质量的提升,并在未来几个季度中逐步收窄运营亏损。

图表 4:中国商业业务年度活跃消费者

资料来源:公司财报,浙商国际

2.1.1. 中国零售商业

公司2021Q4的中国零售商业收入1680亿元,同比仅增长7%,分部营收占到总营收的69%。其中主要来自淘宝天猫广告收入与佣金的客户管理收入继续保持上季度的颓势,且首次出现负增长,2021Q4的客户管理营收为1001亿元,同比下降1%。主要原因仍然是中国整体宏观消费环境放缓和中国电商市场竞争加大,公司实物商品GMV同比仅实现个位数增长。另外,分部下的直营及其他业务2021Q4实现收入679亿元,同比增长21%,增长主要来自包括高鑫零售,盒马及天猫超市的直营业务。

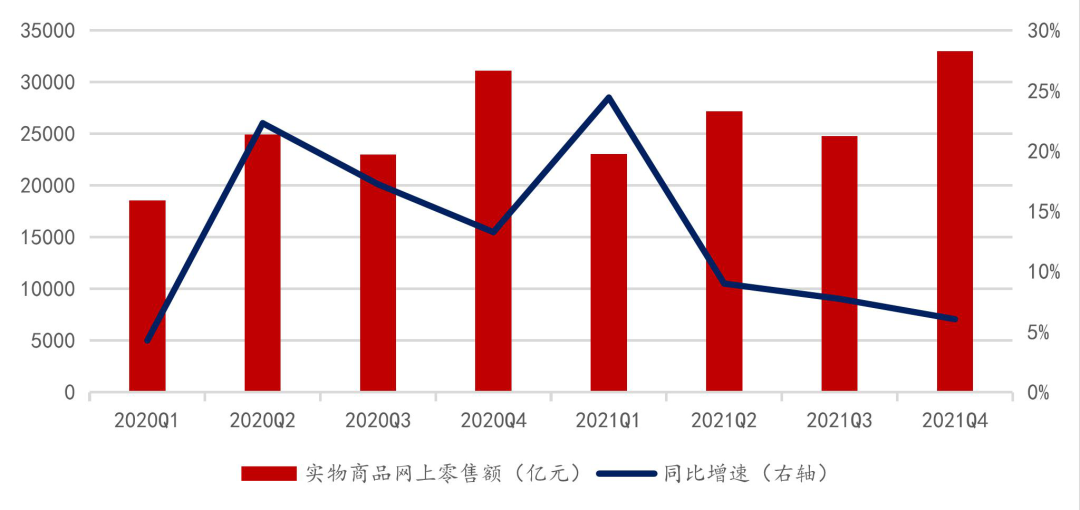

2021年第四季度中国宏观消费数据增速继续放缓,社会零售总额和实物商品网上零售额同比仅增长3.5%和6%,增速较去年同期回落明显,再结合当前电商基础设施日趋完善,行业进入壁垒低,电商行业竞争日趋激烈。作为中国最大的电商平台,两者影响综合导致了淘宝和天猫的在线实物商品GMV(剔除未支付订单)同比仅录得个位数增长。

GMV的低速增长结合客户管理收入的负增长,可以看出公司整体变现率的下滑。这也印证了公司加大支持平台商家的力度。除了通过激励计划引导商家使用新的增值服务,公司还调降了商家的服务收费,以此来降低商家在当前宏观消费环境下的营运开支。

图表 5:国内实物商品网上零售

资料来源:Wind,浙商国际

2.1.2. 中国批发商业

2021Q4中国批发商业实现营收42亿元,同比增长10%。增长的主要原因是来自1688.com平台付费会员的增值服务消费上升。

2.2. 国际商业

2021Q4公司国际商业分部实现收入164亿元,同比增长18%。与上季度相比,本季度同比收入增长有所放缓,主要由于:1)速卖通欧洲订单由于增值税征收因素而减少;2)土耳其里拉的大幅贬值影响到了Trendyol的收入。

分部经营利润和经调整EBITA都处于亏损状态,且较去年同期有所扩大,亏损额分别达到37亿元和29亿元。截至2021Q4海外消费者市场AAC达到3.01亿,单季度增加约1600万人。

2.2.1. 国际零售商业

2021Q4国际零售商业实现收入116亿元,同比增长14%。收入增长主要由Lazada等业务的交易增长所推动,整体订单同比增长约25%,其中Lazada及Trendyol分别录得52%和49%的强劲增长。但14%的同比增速仍有所放缓,主要是由于:1)速卖通的欧洲订单因价值低于22欧元的跨境包裹被征收增值税而减少;2)Trendyol收入增速受土耳其里拉对人民币汇率贬值带来的负面影响而放缓。

2.2.2. 国际批发商业

2021Q4国际批发商业实现收入48亿元,同比增长29%。增长主要受益于强劲的国内出口,带动了Alibaba.com付费会员数量的增加,以及与跨境业务相关的增值服务收入的增长。

2.3. 本地生活服务

本地生活服务主要包括基于位置服务,如饿了么、高德、飞猪及淘鲜达,2021Q4本地生活服务分部实现收入121亿元,同比增长27%。收入强劲增长主要由于订单量的增长(+22% YoY)以及补贴效率的提升。分部经调整EBITA亏损有所扩大,至50亿元,主要原因是包括高德在内的到目的地业务的亏损增加。本季度本地生活服务的年度活跃消费者约3.72 亿,单季净增长1,700万。

其中,到家服务(包括饿了么和淘鲜达)订单量稳步增长,饿了么的单位经济效益同比改善,且环比实现亏损收窄;到目的地服务(包括高德及飞猪)订单量快速增长,国庆期间高德创下了日活跃用户超过2亿的纪录。

2.4. 菜鸟

菜鸟收入主要来自其国内及国际一站式物流服务及供应链管理解决方案,2021Q4菜鸟实现总收入196亿元,同比增长23%,抵销跨分部交易的影响后收入为人民币131亿元,同比增长15%。收入增长主要源于外部收入的增长(外部客户收入占比本季度已达67%)以及向我们的中国零售商业业务(如天猫,淘宝和淘特)提供的物流履约解决方案和增值服务的增长。菜鸟业务的经调整EBITA亏损大幅改善,2021Q4仅亏损0.9亿元,这得益于菜鸟业务的整体规模效应,带动了跨境和全球业务的毛利润提高。

2.5. 云业务

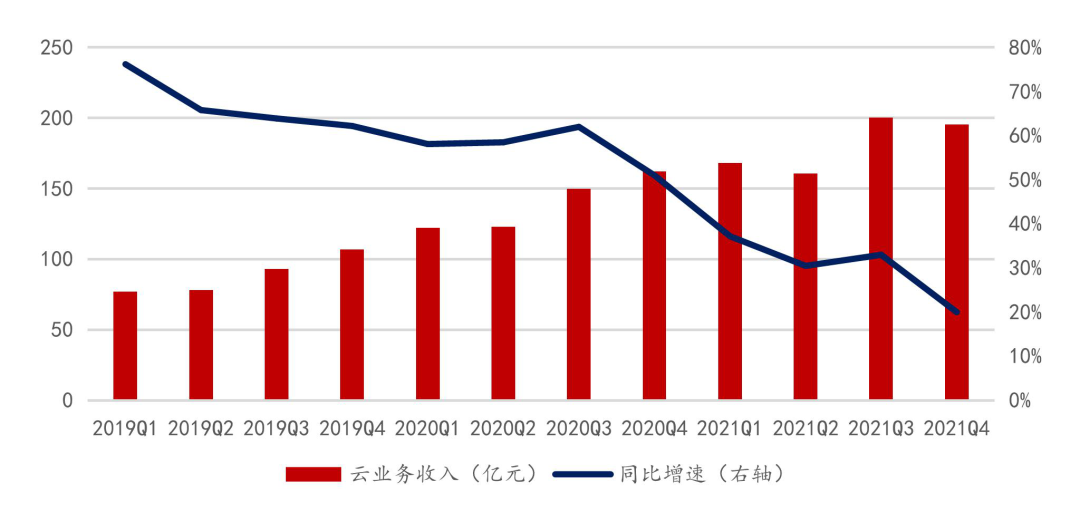

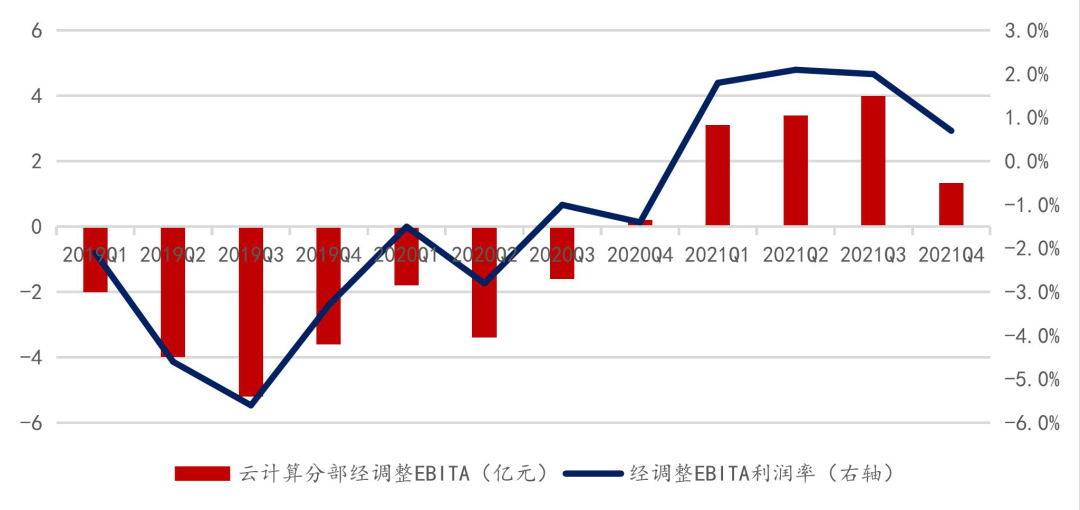

2021Q4云业务实现总收入264亿元,同比增长19%,而抵销跨分部交易的影响后收入为195亿元,同比增速减至20%,环比下跌2.3%。本季度业绩继续受到头部客户流失、政府强监管导致的互联网行业包括在线娱乐和教育类用户需求下滑和国内宏观经济不景气等因素影响。受核心云计算业务的经济规模驱动,云业务分部经调整EBITA为1.34亿元人民币。

值得一提的是,云业务收入逐渐多元化,来自非互联网行业的客户收入占比稳步上升。截至2021Q4,非互联网行业的客户收入占抵销跨分部交易的影响后阿里云总收入的52%。

图表 6:阿里巴巴云业务季度收入

资料来源:Wind,浙商国际

图表 7:云业务经调整EBITA及EBITA利润率

资料来源:公司财报,浙商国际

2.6. 数字媒体及娱乐

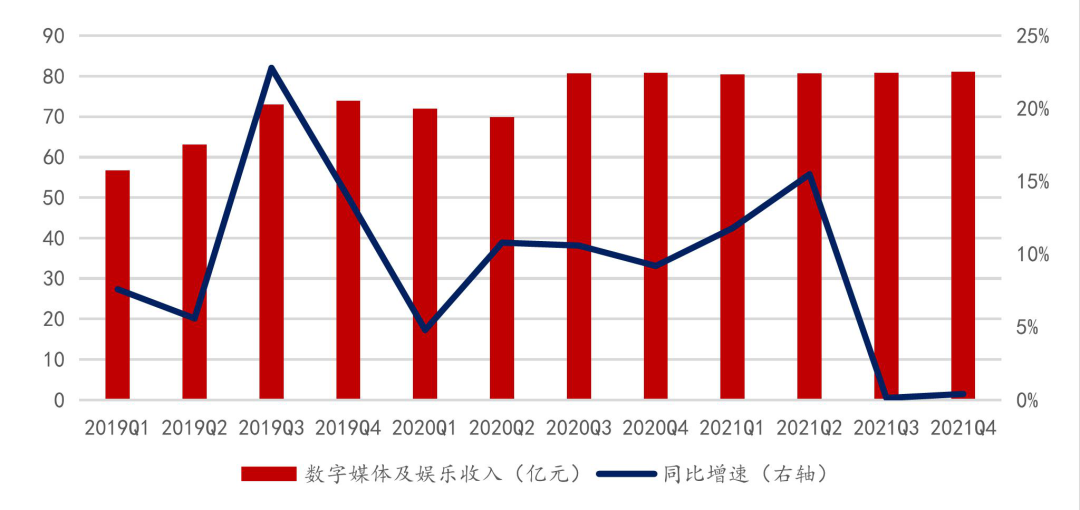

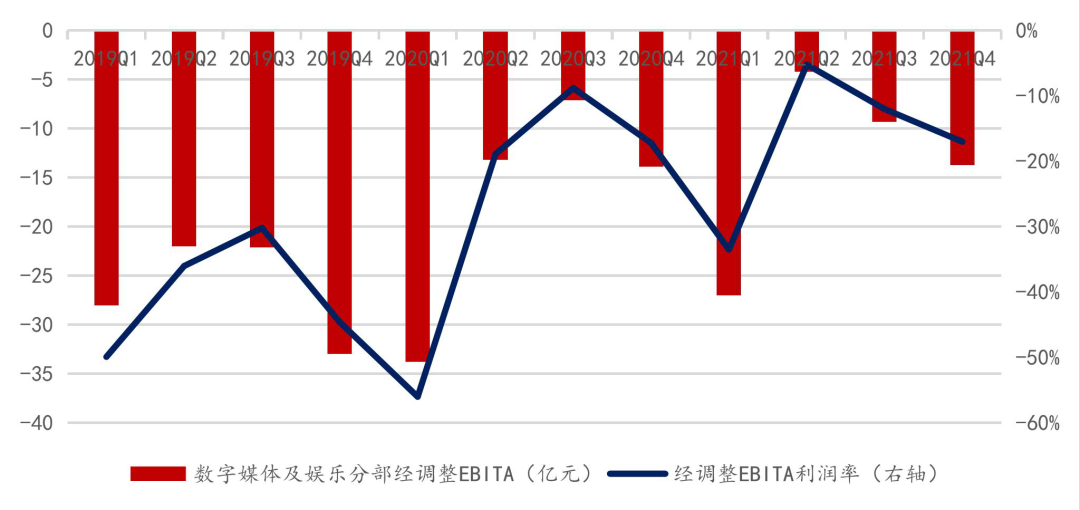

2021Q4数字媒体及娱乐分部的收入和经调整EBITA为81亿元和亏损14亿元,与去年同期基本持平。本季度优酷的日均付费用户规模同比增长14%;阿里影业参与了中国主要票房中超过70%的电影制作及发行。

图表 8:阿里巴巴数字媒体与娱乐季度收入

资料来源:公司财报,浙商国际

图表 9:数字媒体与娱乐经调整EBITA及EBITA利润率

资料来源:公司财报,浙商国际

2.7. 创新业务及其他

创新业务及其他包括如天猫精灵及达摩院等业务,2021Q4实现季度收入10亿元,同比增长高达63%。本季度经调整EBITA亏损16亿元,较去年同期亏损有所扩大。

本文来源于“浙商国际金融控股有限公司”微信公众号;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP