康臣药业(01681)股价已爬上6元 趋势投资者进场了?

文章来自雪球用户“超级拖拉机”,原文标题《写在康臣药业(01681)坐6望8的一刻》,文章内容不代表智通财经观点。

原先给康臣药业(01681)设定年内小目标是半年报业绩后爬上6元,然后下半年满足50亿市值门槛进入深港通,年内目标8元。现在看起来有加速完成趋势,目前已经是坐6望8了,这两天看起来市场似乎有提前拉升的意思。是现在市值超过50亿开始有基金进驻了?还是深港通预期下进来一批提前埋伏的投资者?

或许趋势投资者进场了?后面可想想到的多头太多,实在想不到是谁干的,哈哈。预感近期会有一次快速拉升过程,盈喜或者哪位董事再增持之类的消息,甚至董事会会议通知(准备公布业绩)都可能成为一次快速拉升的触发点。

总之,幸福快来了,朋友们握紧手上的筹码哦。如果这个月就拉到60亿市值那9月份或许真能进深港通了(没有准确的月末市值平均值,好像记得今年3月份注销15%股份之前也已经接近50亿市值门槛,哪位球友有数据分享一下)。

今年康臣IR也非常卖力,机构研报非常多。我非常赞赏上市公司这样做,这不仅是对机构自我推销的一个过程,还可以让更多投资者从研报中获取更多的公司最新信息。研报可能不能直接带来股票估值提升,但研报多了好处是显而易见的,首先是广告效应,市场关注越来越多,这像是对未来多头的培育过程。听说7月初公司又有组织机构到玉林调研,估计很快又会有更多研报发布。

看了今年5月底几篇较新调研报告和玉林制药考察纪要,摘录一些个人认为有价值信息和我的想法和大家分享:

1、多份报告中均提及玉林今年业绩目标:“公司对玉林收入的含税目标是9亿(2016年6亿)”;“管理层预计2017年玉林制药业绩将增长30%以上,原因在于持续经营以及鸡骨草等系列新产品强劲的销售”,但可能信息来源不同数据有较大差别。不管怎么说,今年玉林继续高速增长是板上钉钉了,而且报告中提及的目标都已远高于我之前股价分析时假设了。据说今年玉林部分产品已经开始双班制以提升产量了,这在原来的纯国企时代肯定是无法想象的。之前传说康臣收购玉林时有让玉林上市的承诺,现在看来也并非空穴来风,如果属实,这将是未来又一大新的看点,以目前玉林的业务发展势头,现在的玉林估值已经不是收购价翻倍那么简单了,或许该给现在康臣市值,如果玉林在A股市场上市,那会是什么样的画面?

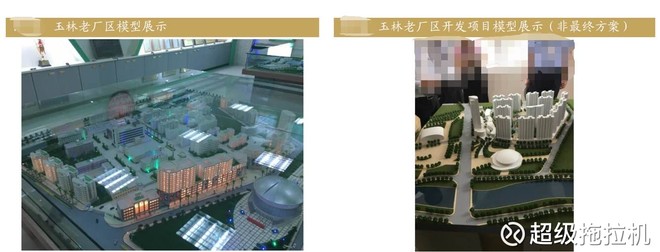

2、玉林厂房以旧换新的工作都在稳步推进。对玉林旧厂房的地,从周围环境来看(对面会展中心,江南公园旁),估计当地政府都会力促尽快开发,记得年初CMS HK的研报提到玉林旧厂地有2.73亿贴现价值,这部分价值或许没有变现得那么快,但或许在接下来几年内的某个时点突然带给我们一个额外惊喜。据说不用完全等到搬迁到新厂房,原有闲置地块可以同步开发,旧厂房内涉及一些家属楼的拆迁,政府拆迁部门已经入驻,盗用一下别人的图片看看,规划已经有模有样了,旧厂地块准备开发房地产项目已经公开了。不得不说这块收购玉林的添头价值不可小觑哦,要是厂区搬迁后直接把这地能变现了那就简直太完美了。

3、尿毒清颗粒已经从国家医保目录(NRDL)中的B类药品升级为新国家医保目录(NRDL)中的A类药品,意味着它的报销比例将从90%提高到100%,而竞争对手的产品都是1998年推出上市的B类药品,尿毒清颗粒目前销往中国地区的15000家医院。2016年,公司完成了对尿毒清颗粒的循证研究,研究显示尿毒清颗粒治疗24周后估计肾小球滤过率(eGFR)下降了0.63%,相比之下安慰剂治疗后数据为7.37%。值得注意的是,尿毒清颗粒是第一个完成肾脏中医循证实践的肾脏中药。管理层预计受低层市场渗透的驱动,尿毒清颗粒销售额在未来几年将实现10%-15%的增长。

(编辑:何鹏程)

扫码下载智通APP

扫码下载智通APP