国内ESG评价体系:标准未现,多元探索

智通财经APP获悉,西部证券发表研究报告称,1990s海外就已经拥有不少ESG评级体系;而我国ESG评价体系的发展比国际知名机构晚了至少20余年,目前仍处于探索阶段,国内ESG评级体系呈现出多元发展格局,各具特点。当前企业ESG信息披露不足,披露主动性低,导致我国ESG评价体系的数据源受限。在“双碳”目标的推动下,我国ESG投资加速发展,ESG基金大幅扩容。2021年,我国企业ESG信息披露方面的政策密集出台,未来ESG信披制度不断完善将给ESG评级体系的发展提供极大助力。西部证券对完善本土化ESG评价体系有以下几点看法:(1)不同评级体系之间的评价结果存在差异。一方面国际评价指标、指标重要性权重分配或不适合我国国情;另一方面国内不同评级机构的结果也不同,需提高评价体系中定量成分占比,并推进ESG指标的规范化。(2)国内ESG评价结果的呈现方式或可进一步丰富,以提供更多投资指引。(3)国内ESG评级体系的具体计算过程可更精细化,提高评级的准确性和科学性。

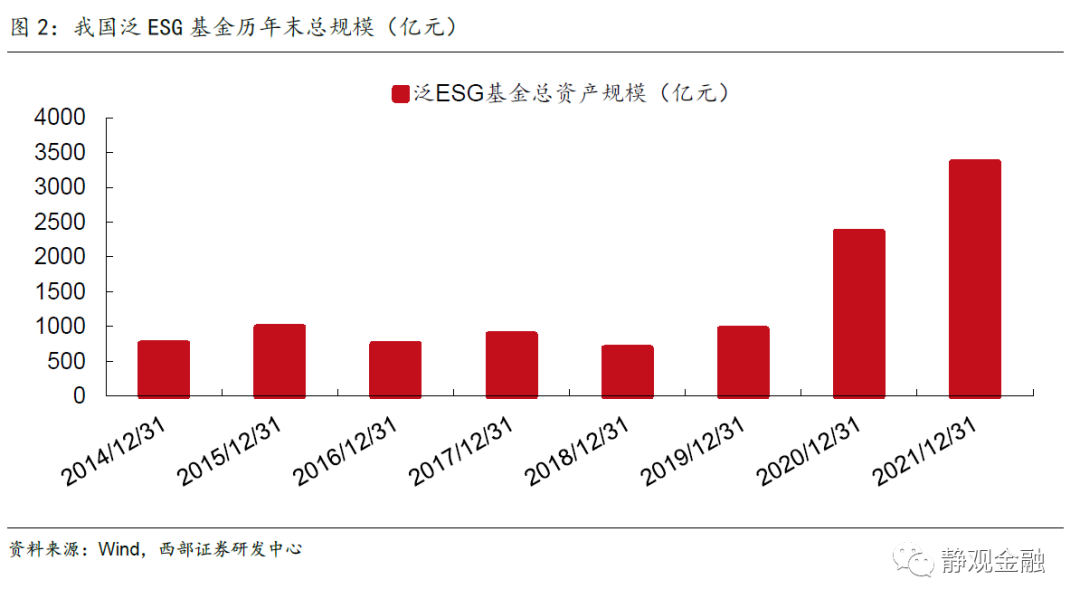

双碳目标提出以来,碳减排相关政策陆续出台,ESG资管规模在2020年以来快速上升。2021年末我国泛ESG基金总资产规模达3357亿元,较2020年末增长42.16%。在此背景下,ESG评价体系的重要性提升。

国内ESG评价体系现状:多元格局,仍处于探索阶段。

我国ESG评价体系发展起步较晚,尚未形成统一标准。1990s海外就已经拥有不少ESG评级体系;而我国ESG评价体系的发展比国际知名机构晚了至少20余年,目前仍处于探索阶段,国内ESG评级体系呈现出多元发展格局,各具特点。

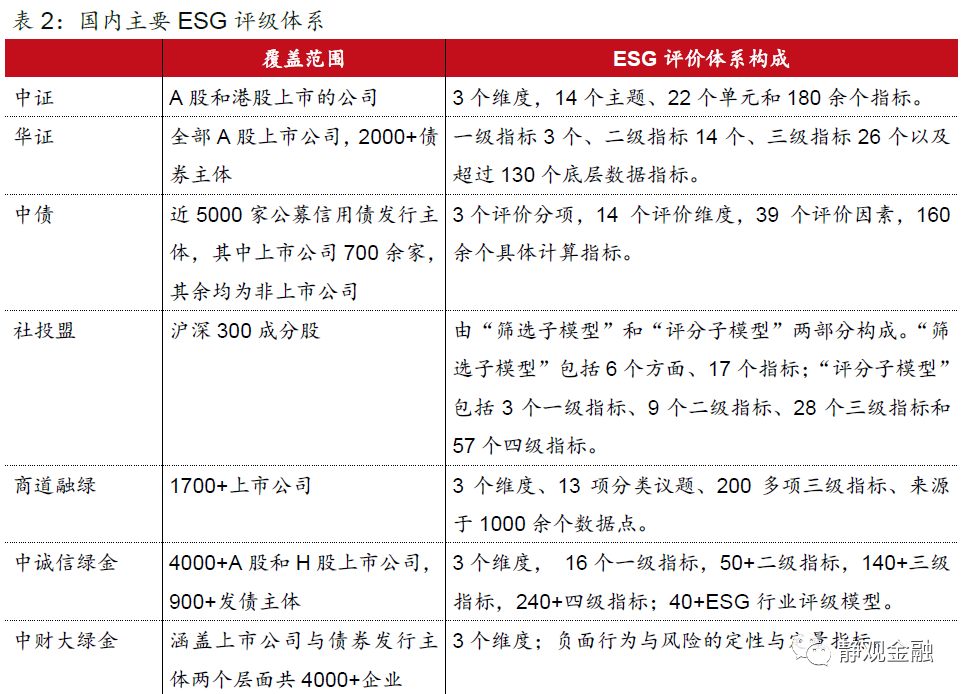

中证:覆盖A股和港股上市的公司;包括3个维度、14个主题、22个单元和180余个指标。ESG指数开发方面国内领先。华证:覆盖全部A股上市公司、2000+债券主体;评价体系包括ESG评级、ESG尾部风险两部分;具有AI驱动的大数据引擎。中债:主要针对发债主体,评级覆盖国内债券市场约5000家公募信用债发行主体,其中上市公司仅占约13%。商道融绿:覆盖全部A股上市公司,根据不同行业ESG实质性因子加权计算。社投盟:国内最早推动公司可持续发展价值评估和应用的先行者,评估分“筛选子模型”和“评分子模型”两步骤。此外,还有润灵环球RKS、中诚信绿金、中财大绿金、万得ESG、微众揽月ESG等。

展望未来国内ESG评价体系的发展:

当前企业ESG信息披露不足,披露主动性低,导致我国ESG评价体系的数据源受限。A股公司发布ESG报告的比例在最近10年呈波动态势,未有显著提升。考虑到我国企业ESG信息披露程度较弱,ESG评级机构不得不自行爬取信息对ESG底层数据库予以补充。2021年,我国企业ESG信息披露方面的政策密集出台,未来ESG信披制度不断完善将给ESG评级体系的发展提供极大助力。

正文如下:

我们在1月15日的报告《海外ESG评价体系有何特色?》中介绍,海外ESG评价体系经历了数十年的发展已成熟且复杂,代表有标普、明晟、穆迪、汤森路透等。疫后国内也迎来碳转型的加速期,ESG评级将在国内投资策略中发挥更大作用。本篇将介绍国内当前ESG评价体系的发展格局。

一、ESG投资加速发展,ESG评价体系仍在探索

(一)国内ESG基金加速扩容,ESG概念地位提升

“双碳”目标推动下,ESG概念在我国地位快速提升。虽然ESG投资概念早在2004就已由联合国环境规划署提出,但我国的ESG投资在“3060双碳”目标提出后才实现突破。2020年9月我国正式提出2030碳达峰、2060碳中和的目标;此后一系列低碳节能、新能源转型的相关政策陆续出台,推动产业结构升级,加强企业碳排监管,ESG因素对于证券发行主体的影响越来越大。

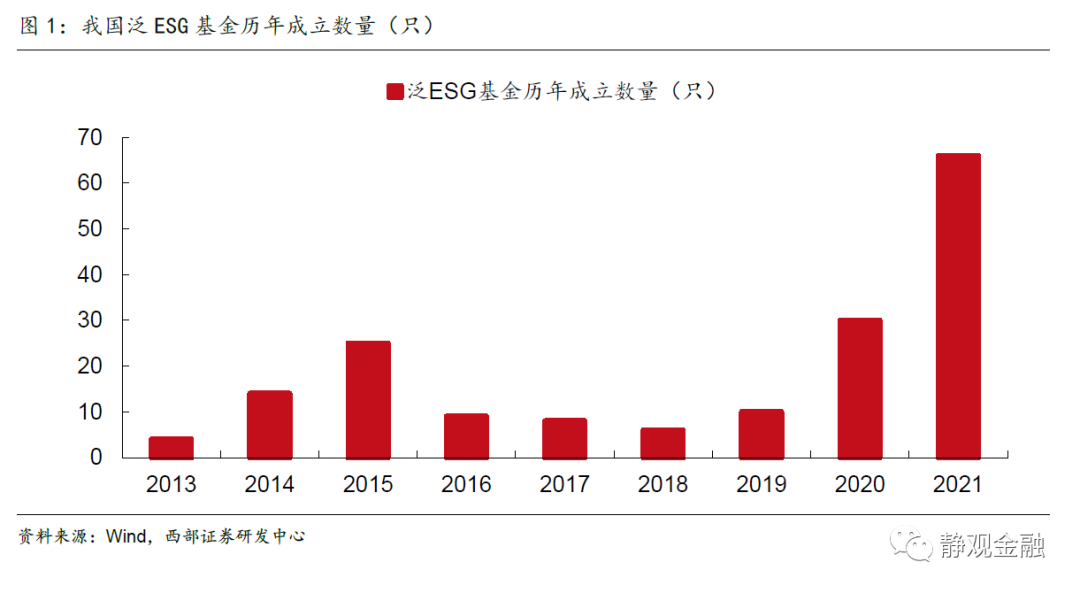

在此背景下,我国ESG资管规模在2020年以来快速上升,ESG基金加速发展。从基金数量上看,根据Wind数据,截至2021年12月31日我国一共成立了207只泛ESG投资基金,其中2020年、2021年分别成立了30只和66只。207只泛ESG基金中,基金名称含有“碳中和”、“ESG”、“可持续”、“低碳”、“环保”、“新能源”等明确字眼的基金共有123只。从基金资产规模上看,2020年末、2021年末我国泛ESG基金总资产规模分别为2361.7亿元、3357.2亿元,分别较前一年增长145.13%、42.16%。截至2021年末,基金名称中含有“碳中和”、“ESG”、“可持续”、“低碳”、“环保”、“新能源”等关键词的基金总资产共计1880.5亿元,较2020年末增长86.8%。

(二)国内ESG评价体系起步较晚,仍处于探索阶段

随着ESG投资策略的广泛应用,ESG评价体系将发挥更重要的作用。和欧美国家相比,我国ESG评价体系起步较晚。明晟MSCI在衡量公司ESG表现方面有超过40年的经验,早在1972年开始ESG研究,在1990年开始ESG指数的开发;S&P Global的“公司可持续评估”(CSA)开始于1999年;ISS ESG企业评级体系拥有超过25年的发展历史;等等。在2000年之前海外就已经推出了不少ESG评级体系,经过数十年的发展如今形成较完善的评级机制。而我国的ESG评级起步较晚,例如社投盟的A股上市公司社会价值评估报告开始于2017年,润灵的首版ESG评级框架发布于2019年11月,中债估值中心于2020年10月开始试行中债ESG评价系列产品,中诚信绿金ESG评价发布于2020年11月,中证指数有限公司于2020年4月发布沪深300 ESG指数系列,同年12月发布ESG评价方法。总体上看,我国ESG评价体系的发展比国际知名评级机构晚了至少20余年。

目前看来,我国ESG评级体系仍处于探索阶段,发展时间短,尚未形成统一标准。评级覆盖范围较广的ESG评价机构包括中证指数、华证指数、中债估值中心、商道融绿、社投盟(CASVI)、润灵环球(RKS)、中财大绿金、中诚信绿金、微众揽月、鼎力公司(GSG)、万得等。ESG评价覆盖范围大多集中于A股上市公司,通过搜集公开数据、设计分层指标体系,计算公司环境、社会、治理分数或字母档级。

二、国内ESG评价体系的多元格局梳理

(一)中证ESG

中证ESG评价体系覆盖在A股和港股上市的公司,更新频率一般为月频,发生严重风险事件时及时调整。中证ESG评价体系包括环境(E)、社会(S)、公司治理(G)三个维度,以及14个主题、22个单元和180余个指标。

在计算ESG分数时,从指标开始自下层往上层加权求和。算出14个主题分数、3个维度分数和ESG总分;例如,ESG总分=E维度分数*WE + S维度分数*Ws + G维度分数*WG;加权的权重综合考虑公司所处行业特征和指标数据质量。中证ESG评价的数据来源为公开信息,包括财报和社会责任报告等公司披露文件,产业规划、认证、处罚等政府机构文件,新闻、事件调查等媒体报导,以及上市公司绿色收入、隐含违约率等中证的特色信息。

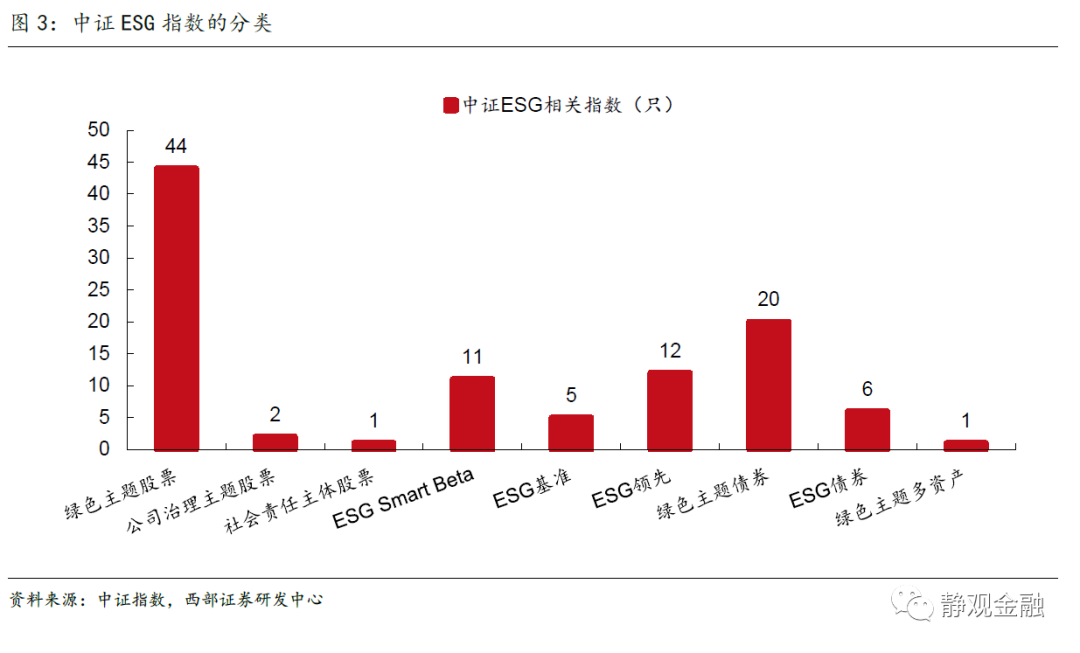

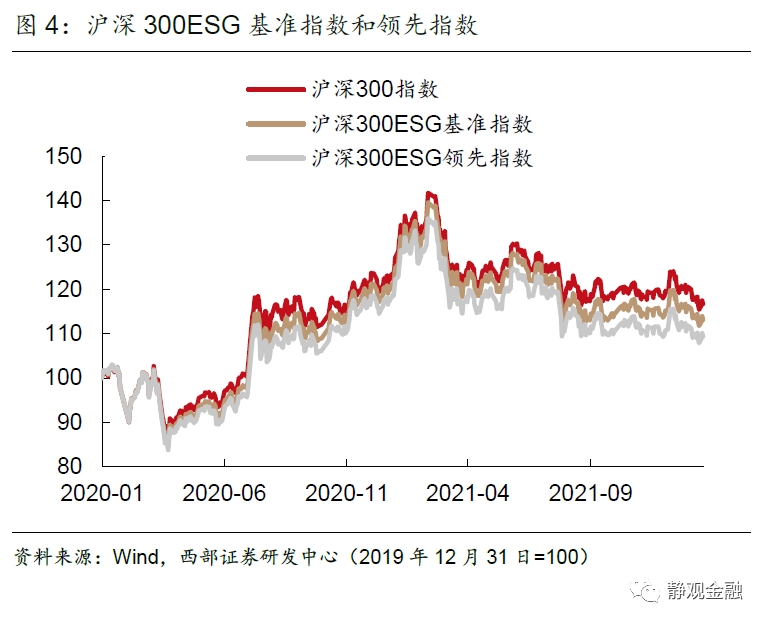

中证在ESG指数开发方面国内领先。2021年10月,中证指数成为境内首家ESG指数获得IOSCO准则鉴证的指数机构;截至2021年12月底累计发布ESG等可持续发展指数102条,如图3所示,包括75条股票指数、26条债券指数和1条多资产指数。但是和海外老牌机构相比差距较大,MSCI从1990年开始ESG指数开发,目前ESG相关的权益和固收指数共计1500余条,为全球投资提供参考。

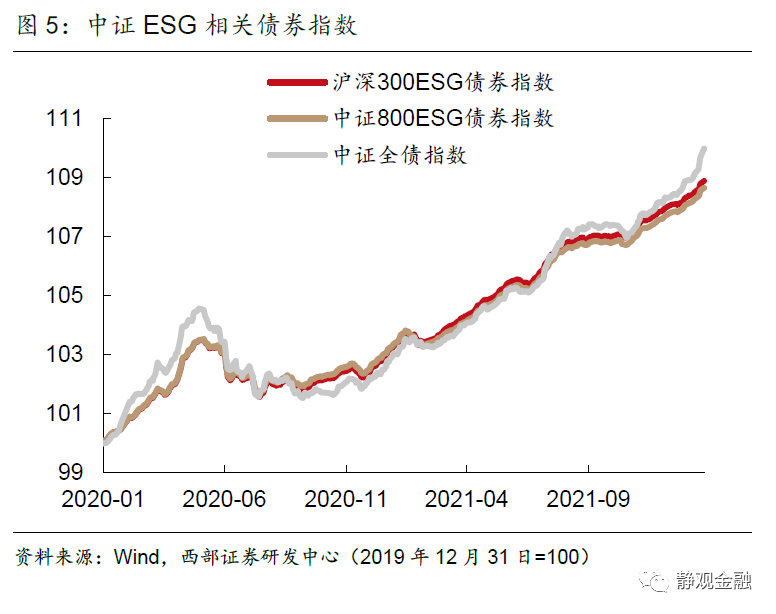

从中证ESG相关指数的市场表现来看,2020年至今中证ESG评级高的公司其股票收益率不及大盘平均水平。例如,沪深300ESG基准指数是从沪深300样本中剔除中证一级行业内ESG分数最低的20%的上市公司股票,剩余部分作为指数样本;其2020和2021年收益率分别为24.8%和-6.9%。沪深300ESG领先指数从沪深300指数样本股中选取ESG分数最高的100只上市公司股票作为样本,2020和2021年收益率分别为22.2%和-8.4%。相比之下,沪深300指数在2020和2021年分别上涨27.2%、下跌5.2%。除股票外,如图5所示,中证ESG评级高的主体所发行的债券,其收益表现也没有表现出明显优势。

(二)华证ESG

华证ESG评价覆盖全部A股上市公司、超过2000家债券主体,季度更新,上市公司发生重大事件时临时调整。评价体系由一级指标3个(环境、社会、治理)、二级指标14个、三级指标26个以及超过130个底层数据指标组成。

华证ESG评价体系包括ESG评级、ESG尾部风险两个部分。ESG评级的计算方法为:基于底层数据计算26个三级指标的得分,根据行业特点构建行业权重矩阵,根据各个行业权重矩阵计算出ESG得分,最后将公司归为“AAA-C”九档。ESG尾部风险评价将公司归为“严重警告、警告、关注、低风险”四档。华证通过对具有严重ESG尾部风险的公司进行预警,帮助投资者规避“黑天鹅”风险。

除了ESG尾部风险预警,华证ESG评价体系的另一特点为AI驱动的大数据引擎,使用机器学习和文本挖掘获取政府及相关监管部门网站和新闻媒体数据,实现“传统+另类数据”的标准化数据库,做到实时跟踪以解决公司报告发布频率的问题。

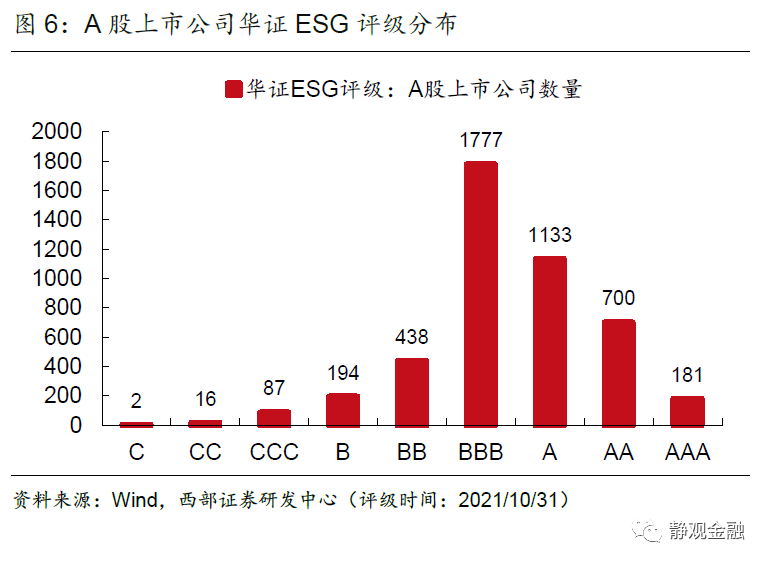

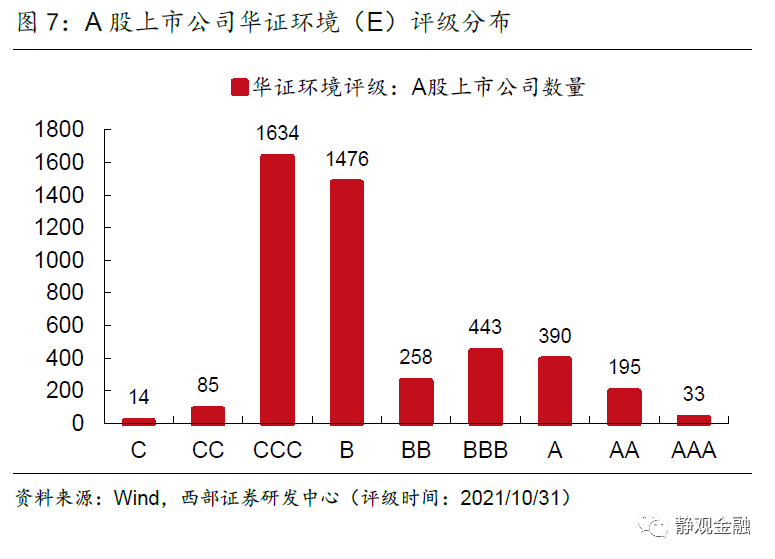

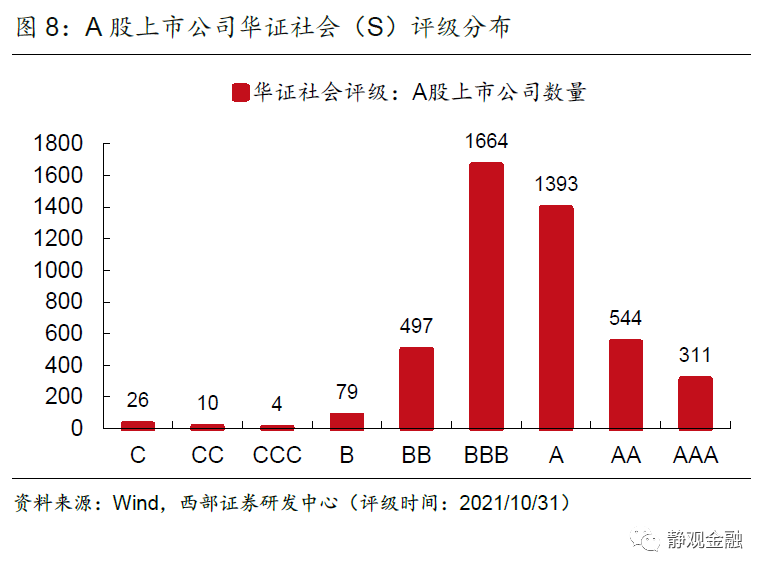

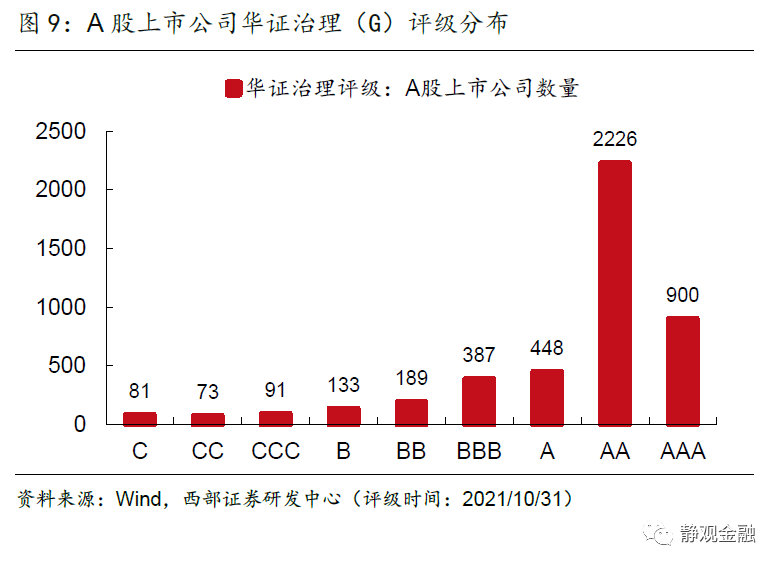

A股公司的华证ESG评级大多分布于BB-AA等级;三个分项中治理评级(G)表现最好,环境评级(E)最差。华证ESG最近一次评级为2021年10月31日,如下图6-图9,ESG总分BBB级(39.2%)、A级(25.0%)、AA级(15.5%)、BB级(9.7%)的公司数量占比靠前。环境评级中,CCC(36.1%)和B(32.6%)级别的公司占比最多;社会评级中,BBB(36.7%)和A级(30.8%)级别占比较多;治理方面A股上市公司评级表现较好,分别有19.9%、49.2%的公司被评为最高两个级别AAA和AA。

从行业上看,食品与主要用品零售、房地产、多元金融、公用事业的华证ESG评级较好,评级为A-AAA级的公司占比分别达到93.1%、82.4%、77.3%、72.9%。汽车与汽车零部件、技术硬件与设备、耐用消费品与服装行业上市公司中只有25.2%、33.9%、35.6%的上市公司被华证ESG评为A-AAA级。

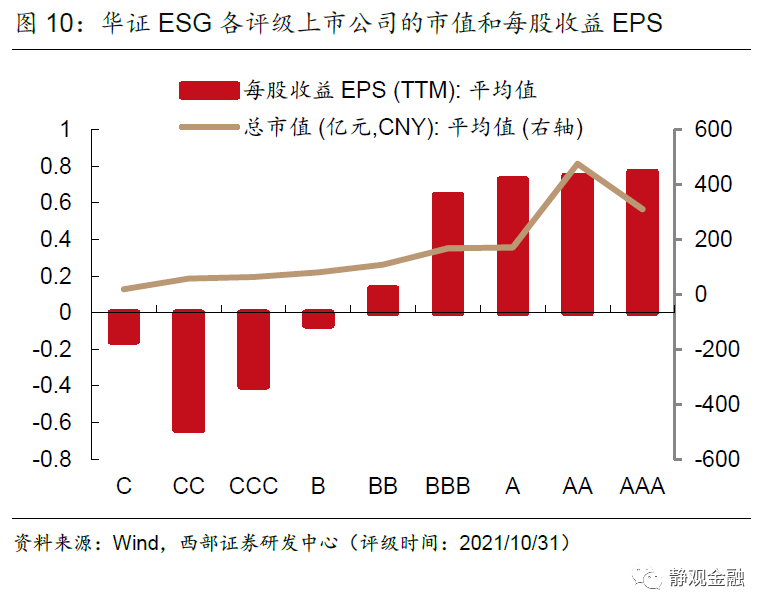

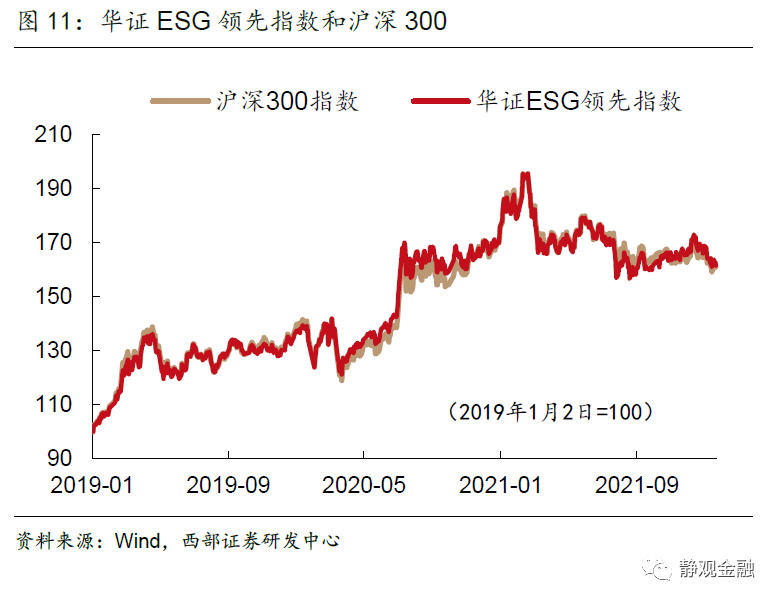

华证ESG评级表现好的公司大多总市值、每股收益EPS更高。如图10所示,AAA级、AA级的上市公司总市值分别平均为311亿元、476亿元,每股收益EPS分别为0.77和0.75。相比之下,评级为C-CCC的公司平均市值为62亿元,平均每股收益-0.43。华证公司基于其ESG评价结果编制了一系列ESG相关指数,例如华证ESG领先指数,剔除具有明显尾部风险的股票后再根据ESG评分等指标选出300只A股作为样本,截至2022年1月20日,该指标自2019年以来累涨62.7%,与沪深300的涨幅62.4%基本持平。

(三)中债ESG

中债估值中心指出国内ESG评价机构“重股票、轻债券”,主要提供上市企业的ESG评价;中债ESG评价则主要针对发债主体,覆盖国内债券市场约5000家公募信用债发行主体,其中上市公司约占13%,其余均为非上市公司。中债估值中心于2020年10月推出中债ESG评价系列产品,包括ESG评价、ESG数据库等。

中债ESG评价包括ESG总得分,E、S、G分项得分,14个评价维度,39个评价因素和超过160个底层指标。如表4所示,环境治理项、社会责任项、公司治理项下分别包括5个维度、4个维度、5个维度。总得分、分项得分、维度得分范围为1至10分,10分表现最好。

具体计算得分时,中债按照自下而上的顺序,先对底层指标赋值,再设置指标权重,加权求和得到上一层级的分数,逐层向上加权求和算出ESG总分。E环境项下,中债构建了行业间、行业内两个评价步骤。首先将行业划分为四大类:(1)正向环境效应,例如林业、废物利用业;(2)环境风险小且友好度较高,例如批发和零售业、金融业;(3)环境风险较大且友好度较低,例如建筑业;(4)环境风险大且友好度低,例如采矿业、石油加工业。中债根据中国实践给予不同的行业基础分;再在各行业分组内设计衡量维度表现。

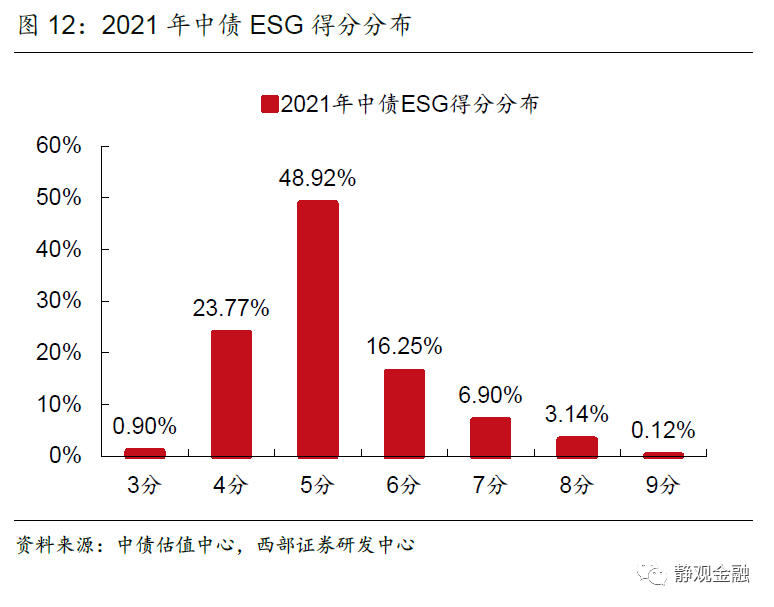

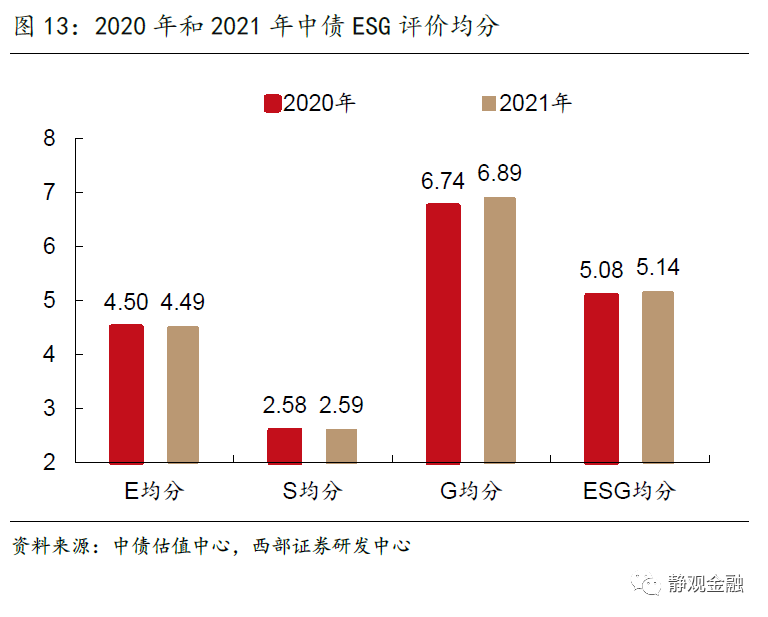

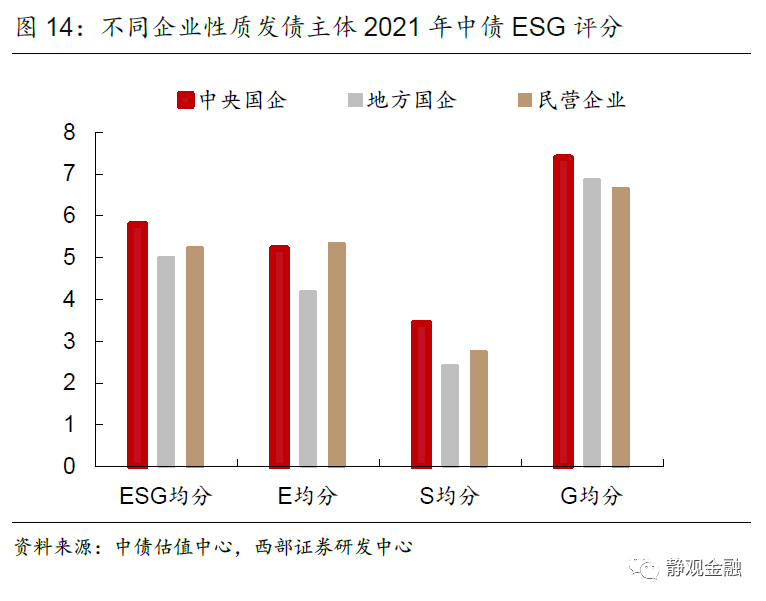

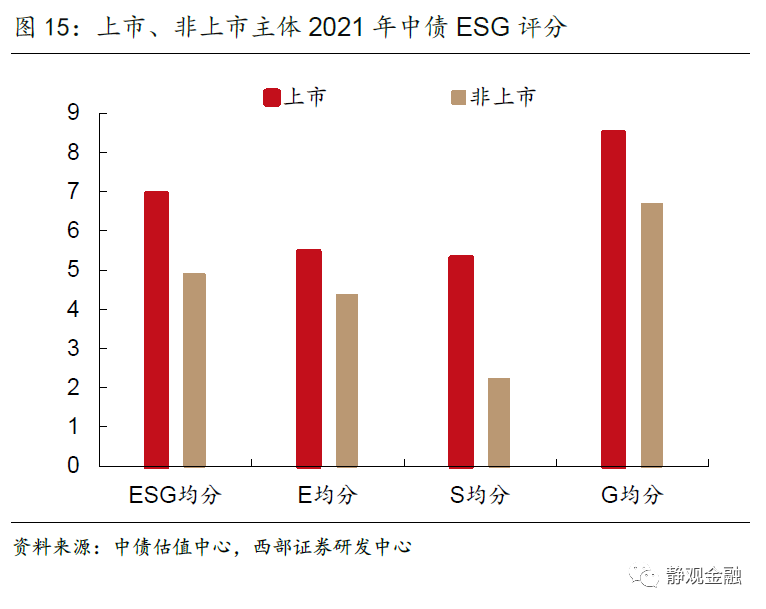

根据中债ESG数据,2021年发债主体ESG得分均介于3-9分,得分在4-5分的主体占72.7%;2021年平均5.14分,较2020年的5.08分小幅改善。中央国企表现优于其他性质企业,中央国企、地方国企、民营企业的ESG得分分别为5.80、5.02、5.23。评级样本中上市公司ESG均分6.93,显著优于非上市公司的均分4.89。

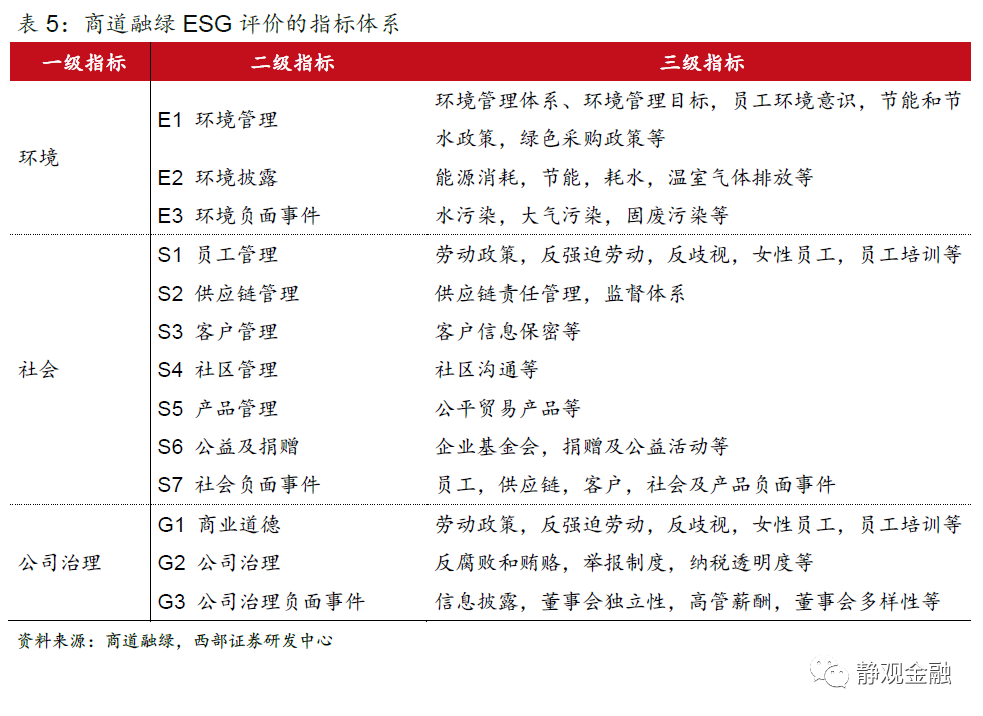

(四)商道融绿

商道融绿ESG评价自2020年起覆盖全部A股上市公司,评级系统包括3个一级指标、13个二级指标和200多项三级指标(如表5);指标又分为通用指标以及行业特定指标两大类。评级体系的底层数据来源包括企业通过年报、ESG报告、公告等主动披露的信息,以及被动公开的负面信息,例如监管部门的处罚信息、媒体报导等。

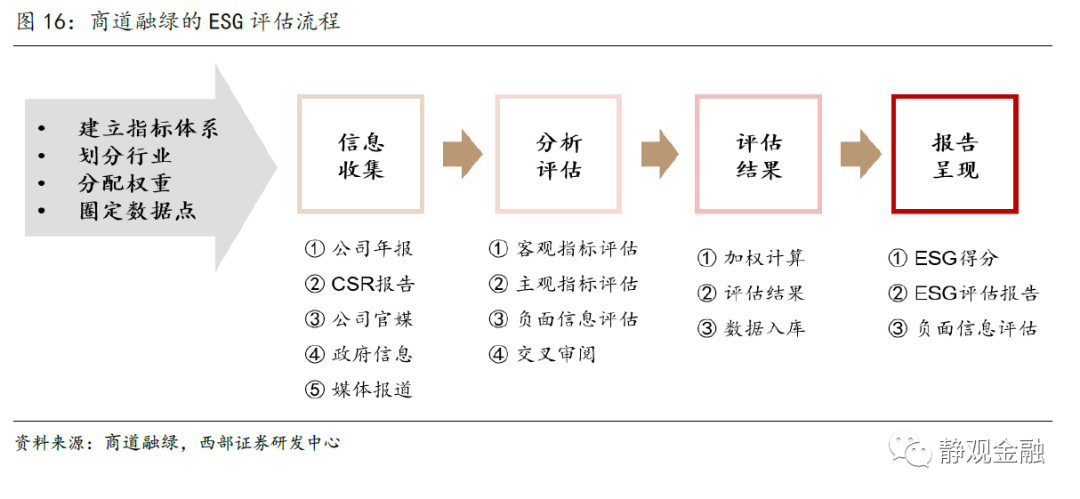

商道融绿ESG评估流程包括“信息收集”、“分析评估”、“评估结果”三步。商道融绿根据不同行业ESG的实质性因子进行加权计算,得到各上市公司的ESG综合得分。最后依据中国上市公司ESG绩效的整体水平,划分成10个融绿ESG评级:A+、A、A-、B+、B、B-、C+、C、C-、D。A+和A代表企业具有优秀的ESG综合管理水平,过去三年几乎没出现ESG负面事件或极个别轻微负面事件;D代表企业近期出现了重大的ESG负面事件并产生重大负面影响。

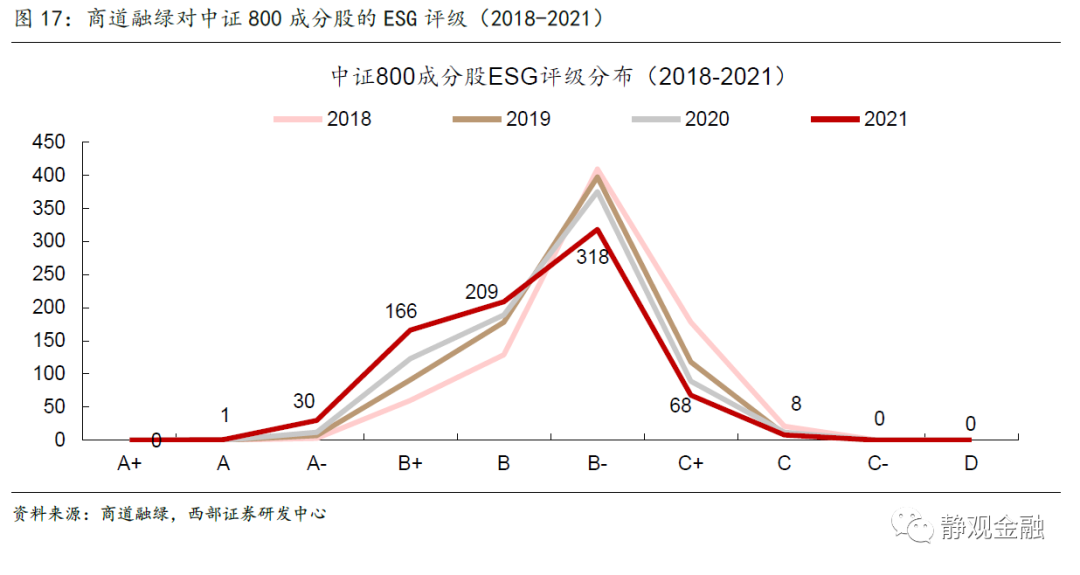

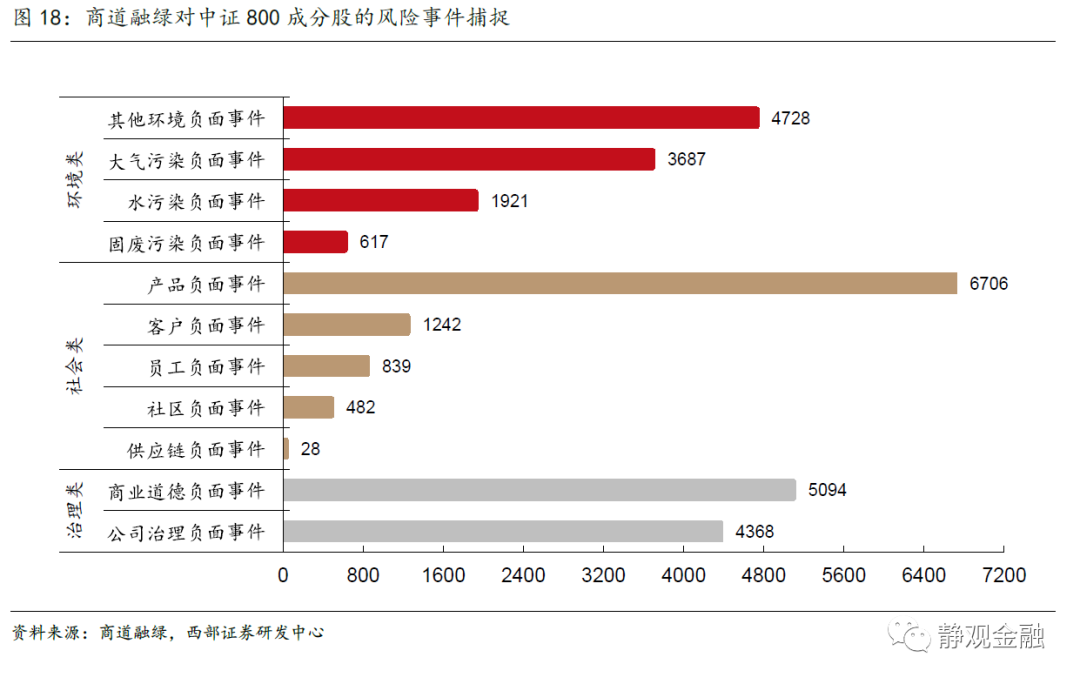

2020年全部A股4138家上市公司中,B等级及以上的公司共588家,占比约14%;没有公司为D评级。若单看中证800成分股在2018-2021年融绿ESG评级,呈现出好转趋势,如图15,评级分布向高等级移动,B等级以上的公司数占比从24%升至50.75%。从商道融绿捕捉的A股上市公司风险事件上看,如图16,国内上市公司的产品负面事件最多,2012年7月至2021年6月期间共6706件;其次为商业道德负面事件5094起。

(五)社投盟

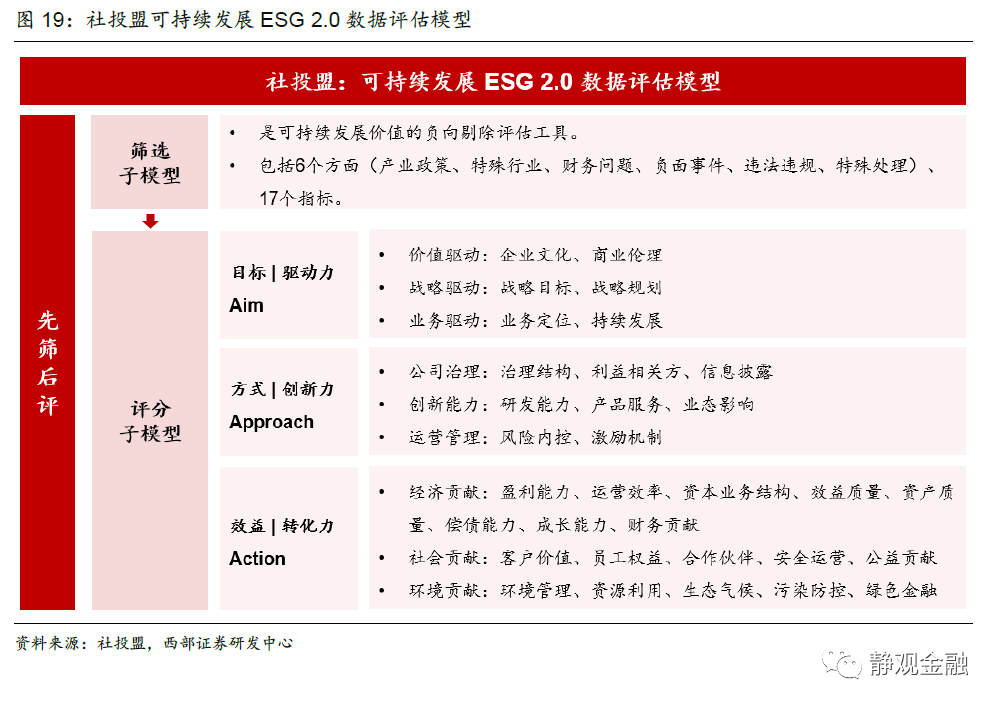

社会价值投资联盟(简称“社投盟”,CASVI)是国内最早推动公司可持续发展价值评估和应用的先行者,其成立于2016年,ESG评价覆盖沪深300成分股公司,从2017年开始发布A股上市公司可持续发展价值评估报告,2018年发布全球首个A股上市公司可持续发展价值评级数据库,2019年上线可持续发展ESG2.0数据库。

与大多数评级机构从E / S / G三个维度着手评级不同,社投盟的ESG评估模型分“筛选子模型”和“评分子模型”。第一步:“筛选子模型”,按照产业政策、特殊行业、财务问题、负面事件、违法违规、特殊处理这6个方面和17个指标,对评估对象做是非判断;一旦符合任何一个指标则被淘汰,无法进入下一环节。第二步:“评分子模型”,依据“3A三力三合一”的原理,从目标的驱动力、方式的创新力、效益的转化力三个方面对评估对象进行量化打分。评价结果设置A、B、C、D四档,共十个基础等级(AAA、AA、A、BBB、BB、B、CCC、CC、C和D),并用“+”和“-”号微调得到十个增强级别(AA+、AA-、A+、A-、BBB+、BBB-、BB+、BB-、B+和B-)。每年6月和12月进行两次评估。

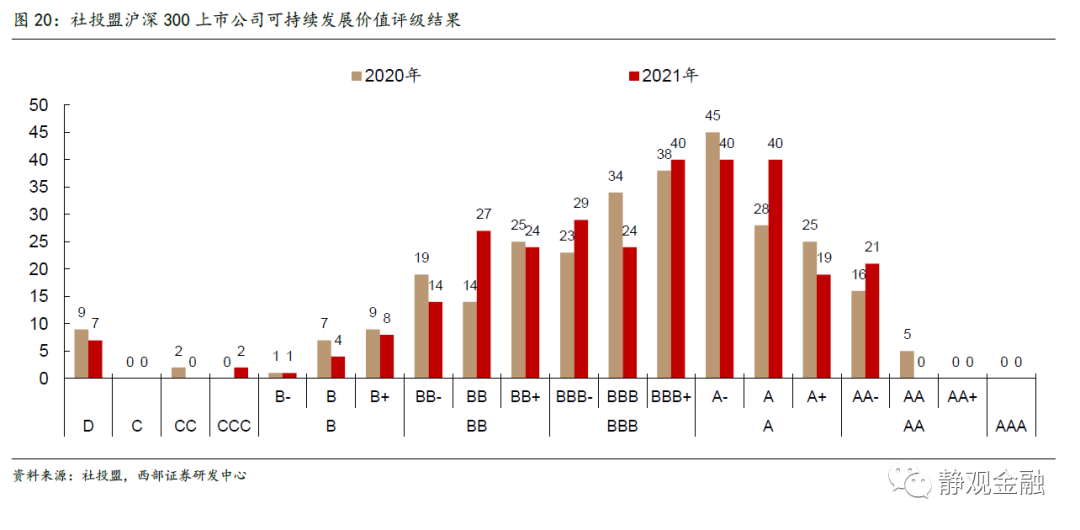

从2021年社投盟对沪深300上市公司的可持续发展价值评级结果看,大部分公司的评级分布在BB-至AA-,评级为B、BB、BBB、A、AA级别的公司分别有13家、65家、93家、99家、21家;整体水平和2020年相似。另外社投盟从2017年开始发布“义利99”榜单,从沪深300成分股中选出99家可持续发展价值最高的公司。2021年排名前五的公司为隆基股份、中兴通讯、汇川技术、国电南瑞、中国建筑。社投盟以“义利99”榜单为基础编制“义利99指数”,在2020年和2021年表现均不及沪深300指数。2020年义利99上涨17.8%而沪深300上涨27.2%;2021年义利99下跌6.9%而沪深300下跌5.2%。

除了上述详细阐述的五个ESG评价体系以外,国内相对主流的评价体系还有润灵环球RKS、中诚信绿金、微众揽月等,也各具特点。例如,中诚信绿金评价体系通过机器和人工抓取ESG相关风险事件,设定ESG风险评分卡,企业最终ESG等级为ESG正向得分扣除风险评分。又例如,由微众银行(WeBank)打造的微众揽月AI-ESG评级收集丰富另类数据,包括计算机分析卫星图像以更加高效客观的监测企业环境影响、通过NLP和知识图谱技术分析新闻舆情、采用知识图谱分析企业间ESG风险传导,并从短期ESG风险波动(脉动分)、长期ESG质量评价(洞察分)、近一年改善ESG表现的努力(动量分)三维度进行ESG评价。

三、ESG信息披露是关键;完善本土化ESG评价标准

(一)ESG信息披露不足,ESG评价体系的数据源受限

企业ESG信息披露不足,导致我国ESG评价体系的数据源受限。从第二部分的分析中可发现,我国ESG评价体系的数据来源基本分为两类:企业自主披露信息、企业被动披露的负面信息(新闻舆情、行政处罚公告等)。而后者需要评级机构自行抓取,对技术要求较高并且耗费人力和物力。但考虑到我国企业ESG信息披露程度较弱,评级机构不得不爬取数据对底层数据库予以补充。

反观海外,部分的头部评级机构通过企业填写问卷的方式来收集数据。例如,S&P Global的企业可持续性评估(CSA)要求参评企业填写问卷,分为经济、环境和社会三个维度,以及19个具体项目。CSA根据企业的回答和上传的材料对19个项目量化打分。同时S&P Global划分了61个行业,各个行业针对行业特点来设计问题以及分配问题的重要性权重。最后19个项目加总得到CSA分数。填写问卷的方式能更加直接、精准地获得评级打分模型所需的底层信息。一方面,格式化的流程可以消除数据口径不统一的问题,另一方面企业填问卷时上传相应证明材料,信息更为真实可靠。但鉴于目前我国企业披露ESG的主动性不足,通过问卷收集信息的方式在我国或很难推进。

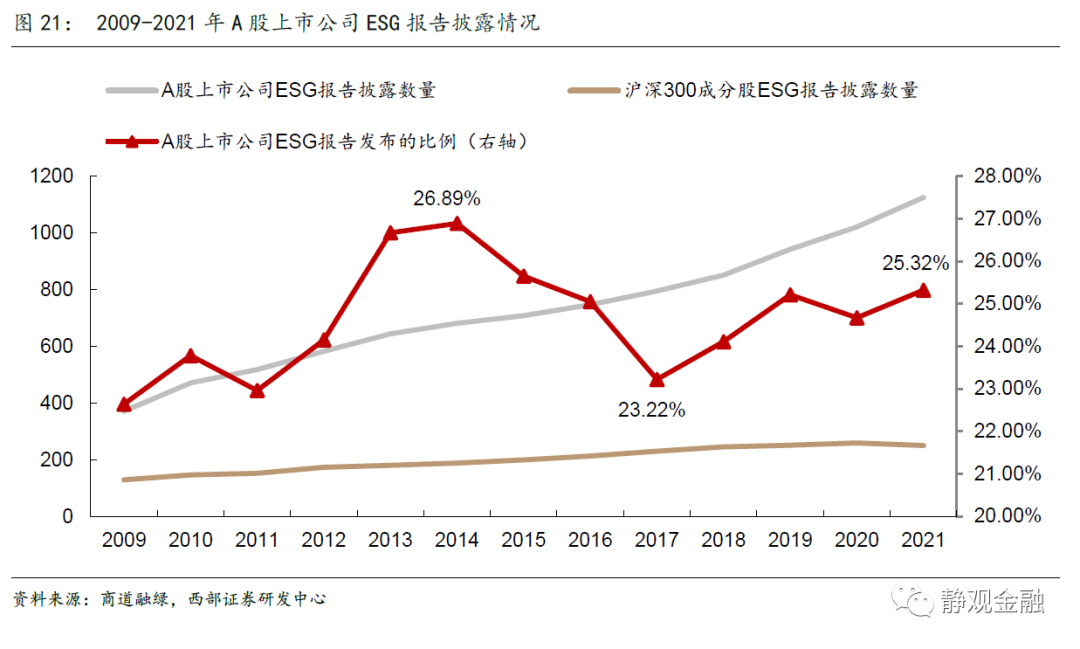

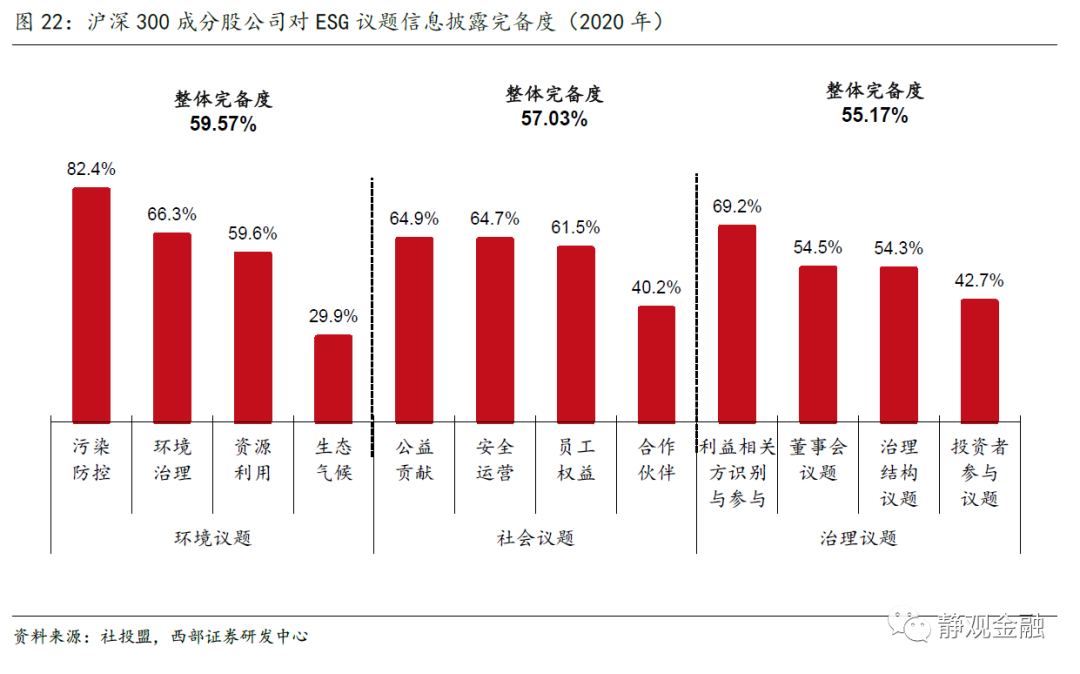

根据商道融绿统计的A股ESG信息披露情况,截至2021年6月底有26%的A股上市公司发布了2020年度ESG报告,沪深300成分股中有83%披露了2020年度ESG报告。2009年至2021年,A股市场披露ESG报告份数保持增长,2021年有1125家公司发布了2020年度ESG报告,比前一年增加104份。但是A股公司发布ESG报告的比例在最近10年呈波动态势,未有显著提升,如图19所示,最高曾在2014年达到26.89%,最低在2017年降至23.22%,2021年回升至25.32%。根据社投盟统计,2020年沪深300上市公司对环境、社会、治理的非财信息披露完备度分别为59.57%、57.03%、55.17%。沪深300公司对生态气候、合作伙伴方面的信息披露较少。

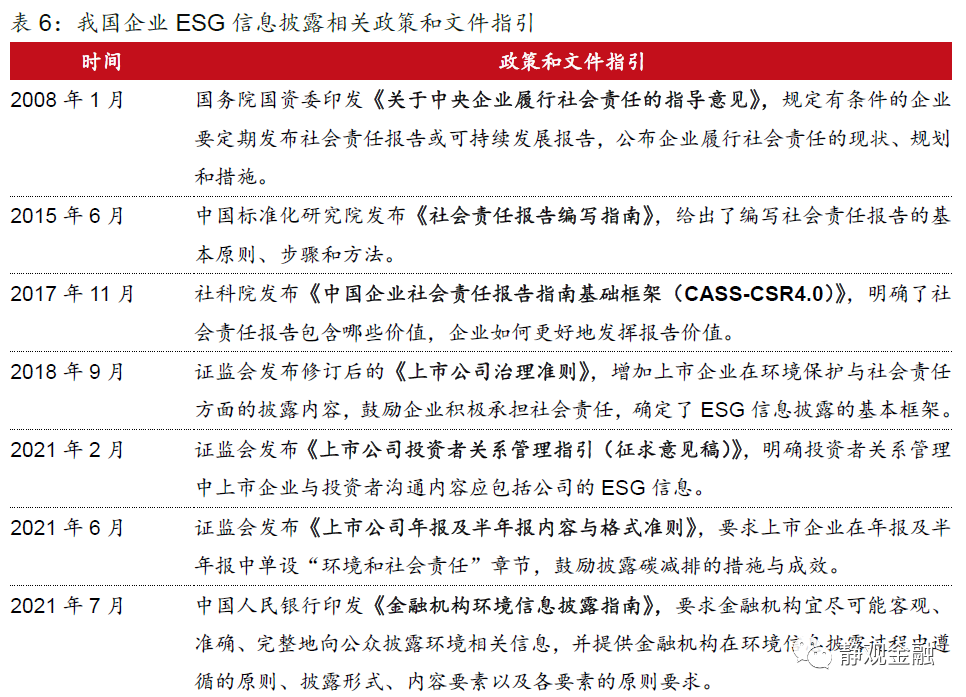

2021年,我国在企业ESG信息披露方面政策密集出台。目前我国对于企业ESG信息披露、企业ESG三方评估认证缺乏统一的详细要求。2021年“双碳”目标的推动下,我国相关政策制定取得较大进展,2月证监会发布《上市公司投资者关系管理指引(征求意见稿)》,明确投资者关系管理中上市企业与投资者沟通内容应包括公司的ESG信息;6月发布《上市公司年报及半年报内容与格式准则》要求上市企业在年报及半年报中单设“环境和社会责任”章节;7月人民银行印发《金融机构环境信息披露指南》;11月证券业协会发布《证券公司履行社会责任专项评价办法(试行)》。未来ESG信息披露制度不断完善将给ESG评级体系的发展提供极大助力。

(二)结合国情,完善本土化ESG评价体系

通过分析国内主流ESG评价体系,并结合此前报告《海外ESG评价体系有何特色?》中介绍的海外ESG评价体系的特点,完善我国本土化ESG评价体系的进程中,或可以关注以下几点。

首先,不同评级体系之间的评价结果存在差异。一方面,海外机构对中国企业的ESG评价和国内机构的ESG评价存在差异。各国面对的ESG问题不同,国际的评价指标和指标的重要性权重分配或不适合我国国情。另一方面,国内不同评级机构的结果也不同,例如,商道融绿对中证800成分股的评级结果显示,总分得分最高的行业为交通运输、仓储和邮政业,房地产业、信息技术和软件行业的得分最低;而房地产行业的华证ESG评级则靠前。这可能是因为目前我国ESG评价体系中主观和定性的成分较多、客观且定量的成分偏少,各机构对于同一评估对象的主观判断存在出入。另外,我国ESG相关指标的定义、口径等尚未统一规范,降低了各评价体系之间的可比性。因此,完善ESG评价体系需充分结合国情、提高客观定量评价的占比、推进ESG信息披露指标的规范化和统一化。

另外,国内ESG评价结果的呈现方式或可进一步丰富,以提供更多投资指引。例如Moody’s(穆迪)的ESG评价体系有两个独立的分数:一是发行人ESG分数,即针对发行人E/S/G三方面打分,包括发行人环境得分、发行人社会得分、发行人治理得分;二是ESG信用影响分数,即该发行人的ESG表现对发行人整体信评结果的影响程度,反映ESG分数和整体信用评级的关系。国内机构或可以根据投资者需求,在ESG分数和风险事项评估以外,设计更多元的评级呈现方式。同时,国内ESG评级体系的具体计算过程可更精细化,例如S&PGlobal的企业可持续性评估(CSA)划分了61个行业小组,相应设计了61套不同的计分方式,而国内评价机构在划分行业小组时普遍更粗糙。为更细分的子行业分别设计打分模型,可以提高评级的准确性和科学性。

风险提示:ESG相关政策发展不及预期;对ESG评价体系理解不到位。

扫码下载智通APP

扫码下载智通APP