东吴证券:电动车产销两旺酝酿反转 光伏Q1环比向好需求大年确定

智通财经APP获悉,东吴证券发布新能源研报称,1月国内电动车销量43万辆,同环比+141%/-19%,表现强劲,东吴预计Q1销量超110万辆,全年高增定调;1月欧美季末冲量后回落,其中欧洲十国销12.7万辆,同环比+33%/-48%,美国6.2万辆,同环比+75%/-18%,符合市场预期。东吴预计2022年国内销量将超600万台(含出口),欧洲超280万台,美国超130万台,全球销量超1000万台,增60%+。从供需格局看,锂、石墨化、pvdf、隔膜、铜箔等持续紧张,东吴预计将持续至2022年,看2022年仍是量利双升;而电池环节涨价落地,涨幅5-10%,部分车企已跟随涨价,不改新增订单强劲。

短期看,Q1排产环比持平淡季不淡,而电动车板块估值回调至20-40X,仍处于历史估值下限,龙头公司Q4业绩均超市场预期,东吴强烈看好电动车板块超跌反转,强推各环节龙头。中欧美对碳排放的重视和承诺,将加快光伏从辅助能源到主力能源的进程,2021年底硅料略微松动,组件小幅回落至1.8-1.9元/瓦后光伏装机需求旺盛,户用延续火爆,同时分时电价政策推动工商分布式及储能发展,2022年光伏装机大年,东吴预计2021年装机155-160GW,同增20%+,2022年有望超45%+增长,Q1龙头满产,淡季不淡,看好光伏优质龙头成长性。

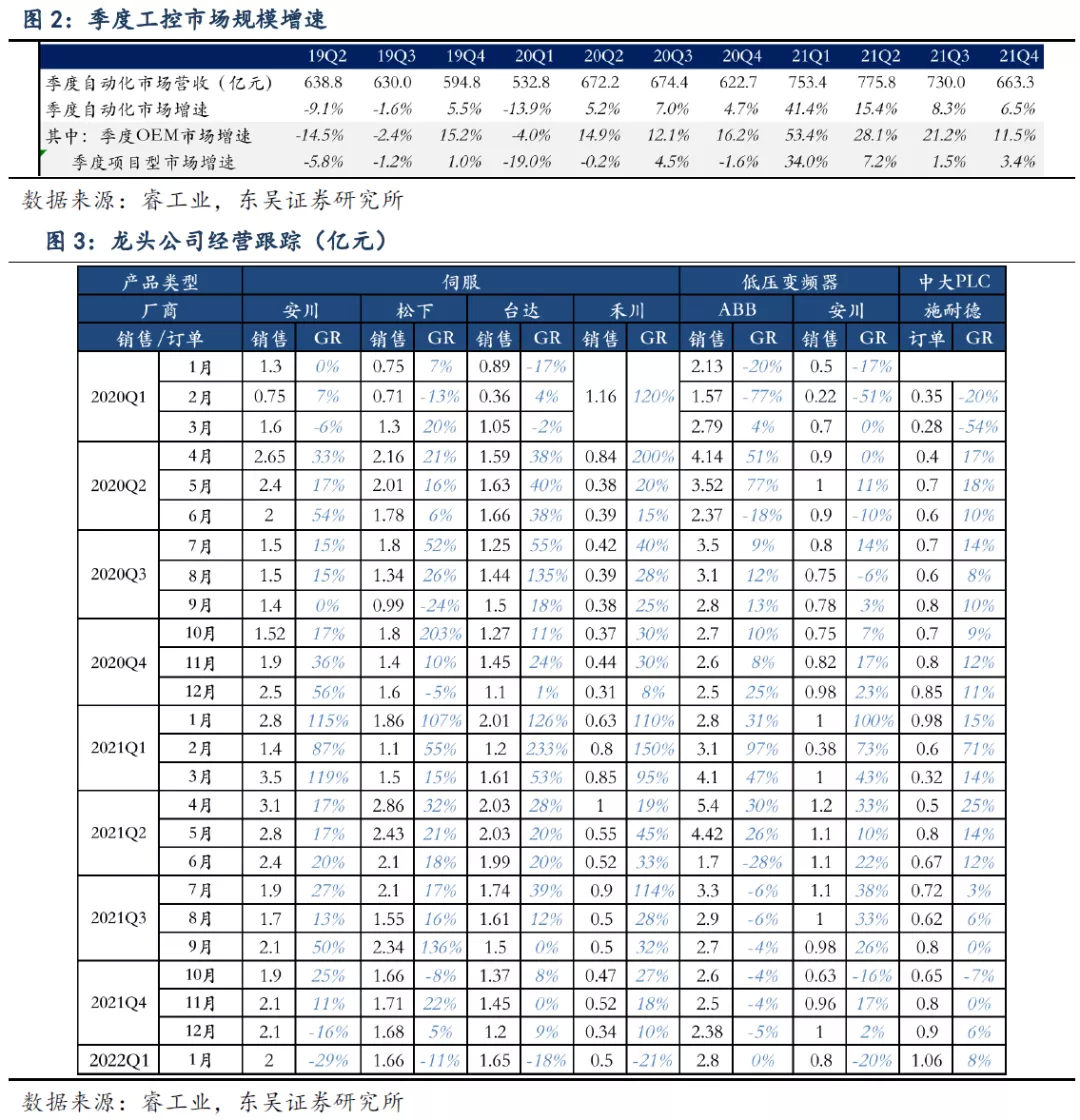

工控国产替代持续,景气度从2021年12月开始有所回暖,1月龙头订单进一步恢复,龙头强者恒强,建议重点布局。新型电力系统带来结构性机会,“十四五”期间电网投资总额东吴预计稳中有增,重点将聚焦在网架建设、配网智能化、数字化、抽水蓄能等方向,由此带来新机遇。风电抢装后成本大幅下降,出口开始具备竞争力,国内碳中和背景下有望稳健发展。

东吴证券观点如下:

一、电动车板块

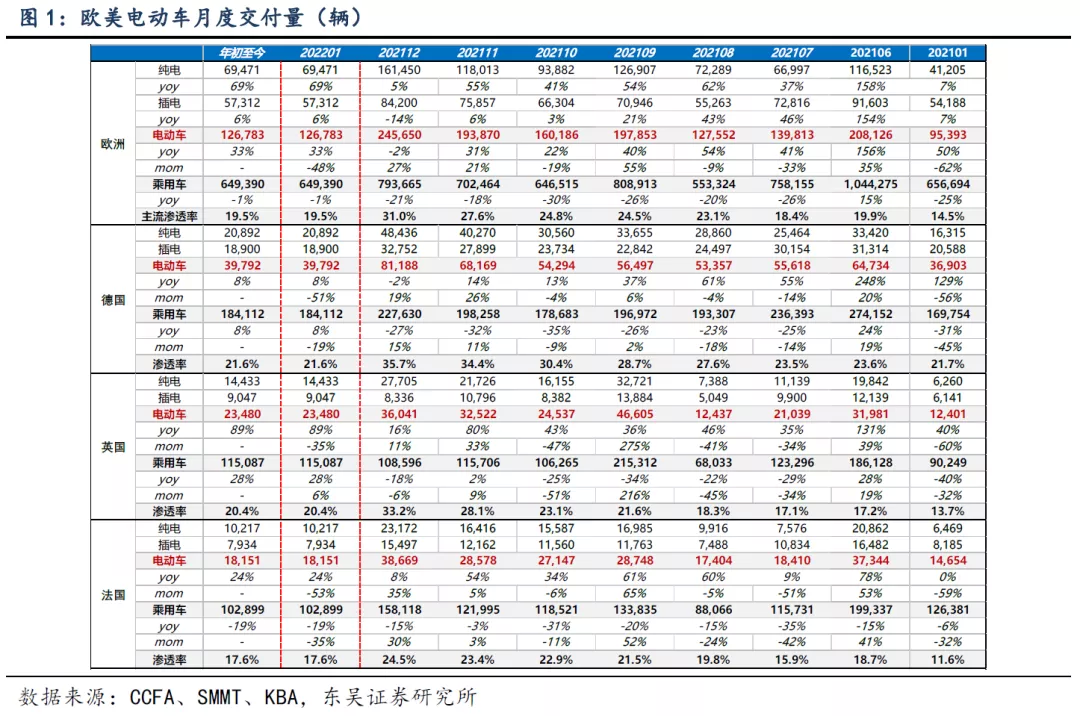

国内1月国内电动车销量强劲,淡季不淡,全面开花,2022年仍为销量大年。中汽协数据,1月电动车销43.1万辆,同环比+140%/-19%;乘联会数据,1月电动乘用车批发41.2万辆,同环比+141%/-19%;零售34.7万辆,同环比+132%/-27%,符合市场预期。1月高端车表现仍强劲,低端车年末冲量后销量有所回落,销量结构超市场预期。其中1月A00占比31%,环比2pct,A0级占比15%,A级占比23%,环比持平,B级占比31%,环比提升2pct。1月自主品牌比亚迪、上汽、广汽、吉利、奇瑞表现亮眼,环比逆势增长,分别销量9.3万辆(环+1%)、1.4万辆(环+8%)、1.6万辆(环+11%)、1.7万辆(环+1%)、2.1万辆(环+3%),而上通五菱销4.0万辆(环-34%)、长城汽车销1.4万辆(环-34%)冲量后回落。特斯拉新势力整体稳健,特斯拉1月产6.8万辆,批发6.0万辆(环比-16%),其中出口4万辆;小鹏销1.3万辆(环-19%),理想销1.3万辆(环-13%),蔚来1万辆(环-8%)。我们预计国内Q1电动车销量超110万辆,奠定全年高增,全年达到600万辆,同比增70%。

欧洲季末冲量后,1月销量环比下滑,但同比保持33%增长,基本符合市场预期。受2021年年底冲量透支需求影响,欧洲主流十国电动车销量增幅放缓,1月合计销量为12.7万辆,同环比+33%/-48%,电动车渗透率19.5%,同环比+5.0/-11.4pct,基本符合市场预期;其中德国、法国、挪威受电动车渗透率较高影响,增速放缓,但纯电比例同比提升明显,德国(销4万辆,同环比+8%/-51%,纯电占比53%,同+9pct,电动车渗透率21.6%,同环比-0.1/-14.1pct);法国(销1.8万辆,同环比+24%/-53%,纯电占比56%,同+12pct,电动车渗透率17.6%,同环比+6.0/-6.8pct;挪威(销0.7万辆,同环比-13%/-61%,纯电占比93%,同+27pct,电动车渗透率90.5%,同环比+9.8/+0.5pct),英国、意大利、瑞典等国环比降30%左右,表现较好。考虑2022年欧洲碳排考核边际趋严,补贴力度基本维持,全年电动车销量有望达270万辆,同增30%,且纯电比例有望进一步提升,结构性优化明显。

美国1月电动车销6.2万辆,环比-18%,符合市场预期。美国1月电动车注册6.2万辆,同比+75%,环比-18%,其中纯电注册5.0万辆,插混注册1.3万辆,电动车渗透率6.2%,同比+3.0pct,环比持平。分车企看,特斯拉销4万辆,同环比+63%/-15%,占美国总电动车的销量64%,终端需求强劲。此外福特(0.32万辆,同环比+480%/+14%)、现代起亚(0.35万辆,同环比+244%/+7%)、丰田(0.4万辆,同环比+118%/+18%)等均维持环比正增长,主要受益于Mach-E、IONIQ 5等车型持续起量,此外Lucid(299辆)、Rivian(214辆)等新势力均实现稳定交付。2022年皮卡车型电动化元年,我们预计特斯拉皮卡,福特f-150纯电、美国新势力Rivian、Fisker等车企放量,全年电动车销量有望翻番以上达到130万+辆,2021-2025年复合增速我们预计将超50%,开启长期高增。我们预计美国后续相关配套政策将加速推出,2021-2025年高速增长开启。政策支持叠加新车型投放周期,我们预计美国2022年电动车销量将超130万辆,同比继续翻番,2021-2025年复合增速有望超过60%(此前市场预期增速30%+),到2025年销量超过500万辆,渗透率达到15%。对应动力电池需求从20gwh增加至180gwh。

22年1月排产仍持续向上,上游锂、中游隔膜/铜箔/石墨化等持续偏紧,电池涨价市场预期强烈,盈利水平即将触底回升。2022年1月淡季不淡,行业排产仍持续向上,环比可增5%,行业初步了解2022Q1行业排产有望环比持平,淡季不淡。2022年根据龙头预示订单及扩产进度,我们预计核心公司出货量有望翻番。产业链看,碳酸锂、隔膜、铜箔、石墨化2022年全年均偏紧。电池方面,Q4为电池企业与车企为2022年重新议价窗口期,由于上游原材料成本涨幅超20%,Q1电池价格谈判基本落地,国内主流车企提价5-10%,覆盖原材料成本上涨,同时电池提价10%,单车成本提升4000元左右,车企基本可承受。且部分环节2022年年中后供给紧张缓解,成本端有望下降,电池企业盈利底部已过,有望回升。

电池技术持续升级,引领产业方向:1)2022年上半年4680电池将由特斯拉、松下率先量产,4680电池容量提升5x,能量密度提升20%+,成本下降15%,是产业重要方向,国内亿纬、宁德亦有技术及产能规划。我们预计4680放量后,将显著拉动高镍正极、硅碳负极、结构件、碳纳米管导电剂需求;2)磷酸锰铁锂电池2022年继续将逐步成熟,2023年走向大规模量产,宁德与德方深度合作,若顺利可提升铁锂电池能量密度20%;3)PET铜箔/铝箔即将发布,可提升电池安全性及能量密度,宁德先手通过金美新材料布局,但其工艺复杂生产效率低,我们预计2025年前主流仍为传统铜箔/铝箔。

投资建议:我们继续强推锂电中游全球龙头和价格弹性大的锂资源龙头,强推宁德时代、比亚迪(01211)、亿纬锂能、恩捷股份、科达利、容百科技、璞泰来、德方纳米、天奈科技、天赐材料、新宙邦、中伟股份、华友钴业、赣锋锂业(关注)(01772)、天齐锂业(关注)等和零部件宏发股份、汇川技术、三花智控等,重点推荐星源材质、诺德股份,关注中科电气、贝特瑞、嘉元科技、融捷股份、天华超净、永兴材料、欣旺达等。

二、风光新能源板块

华润电力第三批集采3GW开标价格在1.8-2.0元/W。2月15日华润电力发布第三批光伏项目光伏组件设备集中采购开标,总规模为3GW,价格在1.8-1.999元/W之间,平均价格为1.876元/W。2022年以来需求和排产持续上行,2022年1月组件排产明显提升,环比增10-30%,2月开工环比基本持平,因此产业链价格也略有上行。硅料价格由23万左右上涨至24万以上,一线组件厂商的报价也上涨0.05-0.1元/W。产业链价格上涨充分验证2022年Q1需求淡季不淡,海外印度、日本、波兰等市场抢装备货,国内分布式光伏高速增长,地面需求逐步启动,我们预计2022年Q1全球光伏装机45-50GW,同比增长60%以上。

光伏产业链价格:

硅料

上周(2月14日至20日)上游环节的询价和成交方面均相对活跃,为满足下游需求,硅片厂积极采购生产需求用量、力求继续提升拉晶稼动。

硅料环节整体报价水平继续小幅上调,报价高价往每公斤人民币244-247元甚至以上推进,成交价格也有小幅攀升,均价调涨至每公斤人民币240元左右水平。

供给方面,硅料实际供应量的提升速度有限,虽然二月环比供应量略有增加,但是目前来看,今年一季度硅料整体新增供应量对比硅片拉晶环节的新增需求量来说、仍显不足。针对三月的硅料采买谈判和订单签订陆续开始,我们预计下周进入更加密集的谈判周期。

硅片

硅片环节订单签订情况较好,主流厂家在硅片订单交付过程中面临各式问题,交货周期难以协调等,原因较为复杂。虽然二月拉晶环节整体稼动环比继续提升,但是在下游需求较为集中的背景下,单晶硅片增加的供应量似乎在市场中遁于无形。

单晶硅片182mm/165μm尺寸规格均价涨至每片人民币6.39元左右,166mm/165μm尺寸规格涨至每片人民币5.31元左右,涨幅均为0.6%左右。另外210mm/160μm尺寸规格均价虽然暂时维持在每片人民币8.45元,但是供应厂家逐渐增多,低价区间近期也有微幅上涨至8.37元。

电池片

上周上游价格持续小幅上扬,使得上周电池片厂家M6/M10/G12电池片成交价格成交均价区间来到每瓦1.07-1.1/1.1-1.13/1.1-1.14元人民币的水平,成交价格区间与上周差距不大,上周均价小幅上移至每瓦1.09/1.12/1.12元人民币成交、海外均价也受到韩国、印度等地海外销量增长、价格有小幅上调的情况,截止目前M10价格已来到每瓦0.158-0.16元美金的水平,电池片订单维稳,连带让硅片订单有一定支撑性、硅片价格短期难出现明显下滑,短期国内电池片价格维稳看待,海外地区则受惠需求拉动仍有一定溢价空间。

多晶部分,受到硅片价格上扬,电池片价格每片3.75-3.9元人民币的区间,海外约每片0.53-0.55元美金,后续仍有涨价趋势。

组件

上周组件端虽然已经开始调整定价策略、市场预期调整国内价格幅度约每瓦2分人民币、海外每瓦0.002-0.004元美金,然而上周价格受限终端接受度,价格暂时尚未出现明显涨势,仅部分渠道分布式项目价格来到每瓦1.9-1.92元人民币(含运含税),当前厂家、终端仍处观望态度,已有部分厂家减少材料订单、部分组件厂家规划将在2月下旬-3月减少稼动率,终端也因3月订单能见度尚不明朗,受限价格涨势、观望情绪逐渐扩大。

目前执行价格国内一线厂家价格区间166单玻价格约每瓦1.8-1.9元人民币,500W+单玻组件价格约每瓦1.8-1.92元人民币。其中值得注意,166市占份额衰减、厂家在上半年陆续有改造产能的计划,产量减少也将连带166与182规格渐趋同价。

目前海外地区价格稳定,一季度欧洲、印度市场需求调升,1月价格目前500W+单玻组件约每瓦0.27-0.275元美金。

风电

根据中电联统计,11月风电新增装机5.51GW,同比增长0.3%,2021年1-11月累计风电新增发电容量24.7GW,同比持平; 2021年1-11月累计风电利用小时数2031小时,比上年同期增加119小时。风电行业自2019年5月份政策落地,平价前的抢装行情开启,行业招标量价齐升, 2020年1-12月份行业公开招标量65.3GW,同比增长94.9%,超过以往年份的年度招标总量。招标价格也较2018年的价格低点反弹17%以上,但是2021年8月上旬风机招标价格出现明显的下降。2020年并网量大超市场预期,2021年我们预计将明显下降,但海上风电快速增长,2023年迎来海上风电平价。

三、工控和电力设备板块

2022年1月制造业PMI 50.1,前值50.3,环比-0.2pct,连续3月位于荣枯线上:其中大型企业PMI 51.6(环比+0.3pct)、中型企业50.5(环比-0.8pct)、小型企业46.0(环比-0.5pct);2021年12月工业增加值同比+4.3%,增速环比+0.5pct;2021年制造业固定资产投资完成额累计同比+13.5%,增速环比-0.2pct。2021年1-12月电网投资4951亿元,同比+5.4%,其中2021年12月投资849亿元,同比+12.2%,1-12月新增220kV以上变电设备容量24334万千伏安,同比+9.2%。2022年国网两会发布,2022年将投资5012亿元,同比+6%。

2022年1月PMI 50.1、环比-0.2pct,连续3月位于荣枯线上,受限电等因素影响景气度有下降,2021年12月制造业固定资产投资完成额累计同增13.5%,增速环比-0.2pct;2021年12月制造业规模以上工业增加值同增4.3%,增速环比+0.5pct。2022年1月官方PMI为50.1,环比下降0.2个点,其中大/中/小型企业PMI分别为51.6/50.5/46.0,环比+0.3pct/-0.8pct/-0.5pct,制造业景气度小幅改善,后续持续关注PMI指数情况。

景气度方面:短期持续跟踪中游制造业的资本开支情况,在经济持续复苏之后,若制造业产能扩张进一步加大对工控设备的需求。

2022年1月官方PMI为50.1,环比-0.2个点,其中大/中/小型企业PMI分别为51.6/50.5/46.0,环比+0.3pct/-0.8pct/-0.5pct,制造业景气度有所回升。

2021年12月工业增加值增速继续小幅回升:2021年12月制造业规模以上工业增加值累计同增4.3%,增速环比+0.5pct,延续较高的景气度。

2021年12月制造业固定资产投资增速下降:2021年12月制造业固定资产投资完成额累计同比+13.5%,增速环比-0.2pct;其中通用设备同比+9.8%,专用设备同比+24.3%,好于通用设备。

2021年12月机器人、机床稳增:2021年12月工业机器人产量同比+15.1%,增速环比-12.8pct;金属切削机床机床产量同比+5.8%,增速环比+3.7pct;金属成形机床产量同比持平。

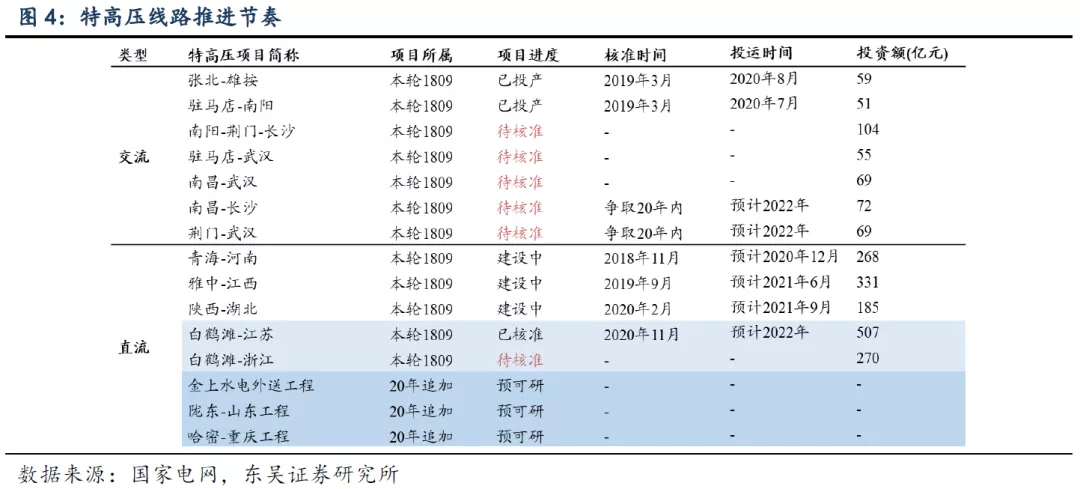

特高压推进节奏:

双碳战略下、“十四五”期间国网将继续推动特高压建设,2021年3月国网发布碳达峰碳中和行动方案,国家电网新增的跨区输电通道将以输送清洁能源为主,将规划建成7回特高压直流,新增输电能力5600万千瓦。到2025年,国家电网经营区跨省跨区输电能力达到3.0亿千瓦,输送清洁能源占比达到50%。

特高压投资重启后到2021年8月初已有青海-河南、张北-雄按、陕北-湖北、雅中-江西及南网的云贵互联互通工程等项目获核准,项目核准后已经悉数开始招标。

2018年,蒙西-晋中、青海-河南、张北-雄按“一直两交”三条线路陆续得到核准,2019年上半年驻马店-南阳、陕北-武汉、雅中-江西“两直一交”三条陆续得到核准,2019年下半年相对空白。

2020年3月国网下发《2020年重点电网项目前期工作计划》,推进5交、2直、13项其他重点项目核准开工,总计动态投资1073亿,其中特高压交流339亿、直流577亿、其他项目137亿,并新增3条直流项目进行预可研。

2020年4月2日,国家电网召开“新基建”工作领导小组第一次会议,确保年内建成“3交1直”工程。

2020年11月4日,发改委核准白鹤滩-江苏±800kV特高压直流输电工程送受端换流站及重庆、江苏境内输电线路项。

后续关注未核准项目的核准开工情况,特高压交直流企业国电南瑞、平高电气、许继电气、特变电工、中国西电等有望受益。

本文选编自“东吴证券”,作者:曾朵红团队;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP