敦和资管:A股为何出师不利?

核心观点:今年1月全A指数下跌近10%,成为次贷危机以来仅次于2016年的第二差开局。A股在美股大跌的情况下出现跟跌可以理解,但是受海外流动性影响更大的港股却表现出明显的抗跌性,所以很难用海外风险的传导效应来解释。国内政策宽信用力度不够意味着A股向上弹性有限,但也不至于造成市场大跌。我们认为年初以来的大跌并不是宏观流动性因素造成的,而是股市的微观结构出现了流动性问题。主要体现在两个方面:一是公募存量资金的仓位和行业集中度均处于历史最高水平;二是量化基金的跟随策略对市场造成越来越明显的助涨杀跌特征。如果A股开局不利,由弱转强往往也需要更长的时间,尽管代表宏观流动性的M1回升有助于带动A股在未来几个月出现超跌反弹,但最早也要到下半年才能看到增量资金持续流入带动的趋势性上涨。

今年1月全A指数下跌近10%,成为次贷危机以来仅次于2016年的第二差开局。2016年开年A股暴跌主要是熔断机制造成的,而今年在央行意外降息并积极释放宽信用信号的背景下,市场却并未如预期那样开门红,着实让人感到不解。那么到底是什么原因引发了A股的大跌呢?

当然可以把A股开年下跌归结为全球股市调整共振的结果,美股表现也是次贷危机以来的最差开局,纳指在1月的跌幅接近10%,成为09年以来1月跌幅最大的一次。但是受海外流动性影响更大的港股却表现出明显的抗跌性,截止A股节前收盘当天,恒生指数较年初小幅上涨,新兴市场股指整体跌幅也只有3.3%,小于发达国家股指7%的跌幅。A股在美股大跌的情况下出现跟跌可以理解,但跌幅和美股差不多很难用海外风险的传导效应来解释。

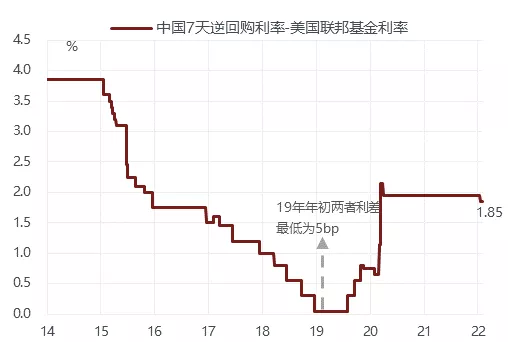

一般而言,美国进入加息周期对A股的风险传导有两个路径。一是中国货币政策跟随式加息,中美利率周期同步,16-18年美国上一轮加息周期初期,中国也确实相应上调了公开市场逆回购利率,但在18年3月之后,即使美联储继续加息,中国也没有再上调逆回购利率,一个很重要的原因是国际局势,中美经济周期的相关性开始下降,甚至出现阶段性背离,这使得货币政策的同步特征也显著下降。今年在美国加息预期不断升温的情况下,1月17日央行下调逆回购利率10bp,再次体现出中国货币政策的独立性越来越强。市场担心3月份一旦美联储开始首次加息,中国货币政策很难再进一步宽松,历史上中国央行确实从未在美联储加息期间进行过降息操作,但是既然政策越来越强调以我为主,为什么这次就不能有例外呢?2018年美联储最后一次加息后,中国7天逆回购利率仅比美国联邦基金利率高出5bp,目前两者的利差高达200bp左右,除非认为美联储在一年内会将基准利率提高至2%附近,否则中国的逆回购利率仍有进一步下行的空间。

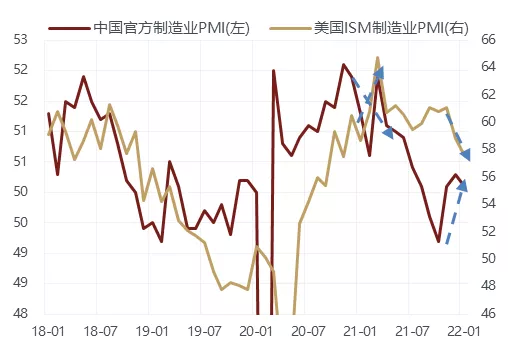

二是中美利差缩窄引发人民币贬值,外资流出导致A股跟随美股下跌,去年春节后美债收益率上行引发A股下跌就属于这种情形。当时10年期美债收益率持续上行至1.7%附近,带动中美10年期利差从200bp以上的历史高位大幅缩窄至150bp附近,人民币兑美元汇率在这段时期贬值了1.6%,以茅台为代表的外资持有较多的消费白马股出现了一轮大幅下跌。今年年初以来美债收益率同样也开启了一轮上行,并突破去年的高点达到1.9%,中美10年期利差进一步缩窄至80bp,接近历史波动区间下沿。但是本轮美债收益率的上行并未带来人民币汇率的持续贬值,仅节前最后一周出现了单日0.5%的贬值,我们认为贬值引发资本外流的现象在今年不太可能出现。去年人民币出现一轮阶段性贬值的根本原因在于中国经济基本面开始走弱,中国PMI在上半年就见顶回落,而美国PMI一直保持在60以上的高位。但是今年中美基本面变化可能正好相反,国内PMI开始在50附近止跌企稳,而美国PMI过去两个月呈现加速回落的迹象,因此今年人民币不存在持续贬值的基础。

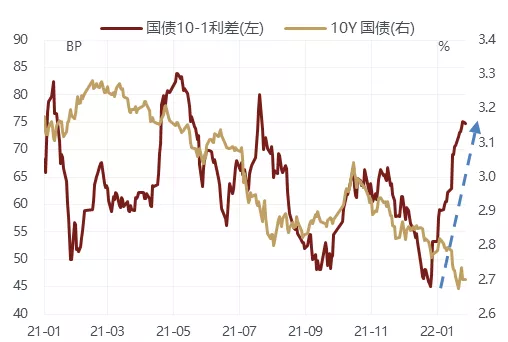

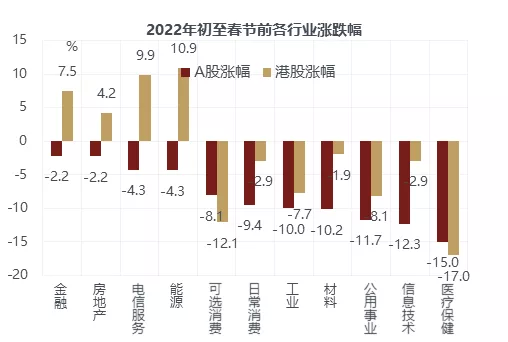

是政策宽松力度不够使得A股对经济复苏没有信心?从不同资产价格的表现来看并非如此。首先,1月南华工业品指数上涨近9%,抛开和海外需求相关度高的原油,仅看受国内需求主导的螺纹也上涨了12%,直接体现了国内宽信用预期。其次,债券收益率虽然仍在下行,但主要反映了降息带来的资金价格中枢下移,10年期国债收益率仅下行8bp,明显小于1年期的30bp,收益率曲线呈现陡峭化的特征,也说明市场对经济企稳回升的预期在增强。第三,股票内部结构出现了与过去几年完全不同的风格转换,无论是A股还是港股,与稳增长相关度高的旧经济板块表现均好于新经济板块:A股虽然各行业普跌,但金融地产板块仅下跌2%左右,而消费与科技板块的跌幅均超过8%,港股的结构分化更加明显,金融地产和能源板块都逆势上涨,而互联网和医药依然维持颓势。

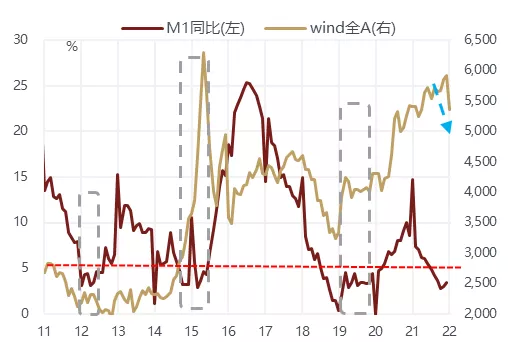

是宏观流动性改善不充分无法推动股市上涨?M1增速已连续回升两个月,当然回升的幅度并不大,绝对水平仍低于5%。不过历史上看,12年和19年年初都是M1增速见底回升的拐点,M1增速也没有超过5%,A股在经历了前一年的大跌后,都很快出现了一轮15-30%的反弹,持续大约两个月的时间。也就是说,即使宽信用的力度不够,但依然对提振市场的信心能产生非常明显的效果。有一种担忧认为目前地产销售仍没有好转,对信用扩张的持续性持怀疑态度,12年和19年确实在年初就已经看到了地产销售的拐点,不过14年和现在十分类似,地产销售增速在上半年继续回落,M1增速开始触底企稳,A股到下半年才出现大涨,但至少在上半年没有出现过大跌。对比之后,我们认为年初以来的大跌并不是宏观流动性因素造成的,而是股市的微观结构出现了流动性问题,类似于引发2015年股灾的场外配资清查和2016年1月大跌的熔断机制。

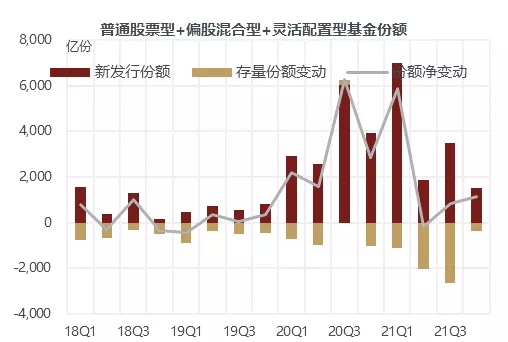

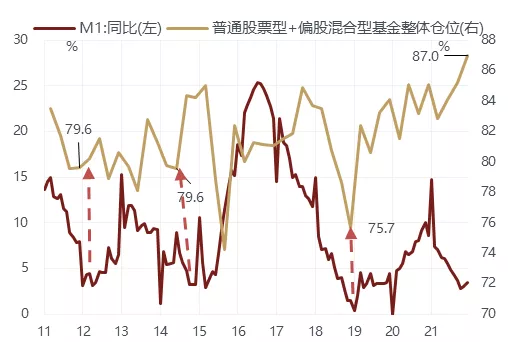

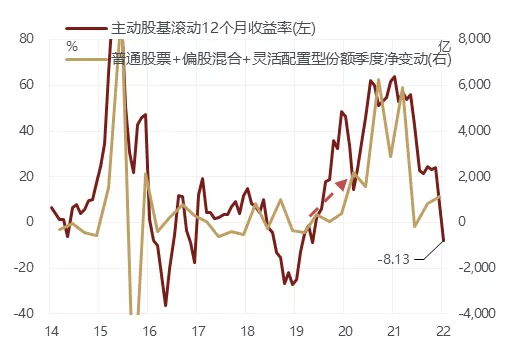

本轮A股下跌与杠杆率关系不大,融资买入额占成交额的比例处于历史低位,说明市场的投机氛围并不强,但这并不代表微观结构处于很健康的状态。A股自身流动性之所以如此脆弱,主要体现在两个方面。一是公募资金从去年二季度开始净申购规模就大幅下降,而存量资金的仓位和行业集中度均处于历史最高水平。一般来说,股市由熊转牛的第一波反弹并不依靠公募资金申购规模的扩张,因为在经历了较长时间的下跌后,存量资金的仓位往往已出现了明显的下降,这样只需要通过提高仓位就能将宏观流动性改善的预期转化为市场的上涨。前文提到的12年、14年和19年M1触底回升阶段,公募的整体仓位均在80%以下,而去年底公募的仓位已经攀升至87%,创下历史新高。过去一年A股虽然表现不佳但跌幅并不大,而且存在很多结构性机会,使得基金通过集中投资以新能源为代表的高景气度行业来规避了调整风险,而并没有实质性降仓,并且持仓最高的前五大行业仓位达到60%,也是历史新高,这也为今年的相互踩踏埋下了伏笔。

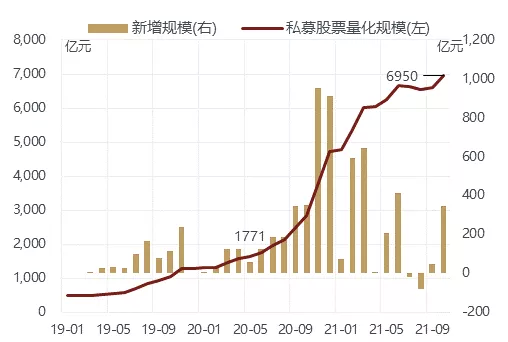

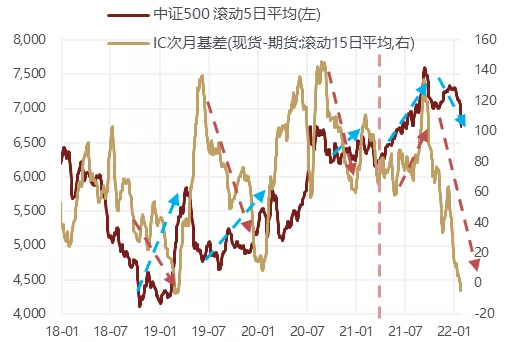

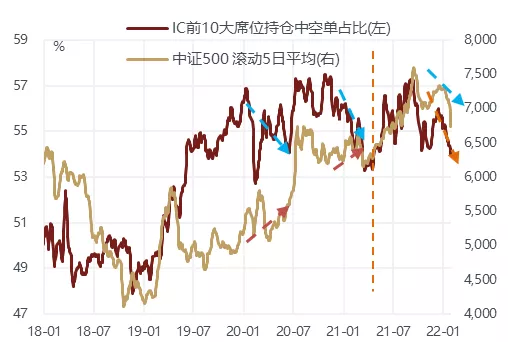

二是过去一年市场的增量资金过度集中在量化基金,而量化基金实际是跟随策略,与公募基金的持股有一定的重合度,这样相当于进一步放大了热门赛道股集中度高的特征,作为市场流动性的主要提供者,对市场造成越来越明显的助涨杀跌特征。以私募股票量化基金为例,2020年年中时的规模仅为1770亿,从四季度开始迅速增长,到去年10月已接近7000亿,规模翻了两番,但业绩表现从去年下半年开始就不如人意,规模增长也开始放缓。由于量化基金通常相对于主观配置基金具有更好的夏普比,往往更容易受到低风险偏好投资者的青睐,将其看作高收益信托产品的替代,一旦出现较大回撤,就更容易引发大量赎回。中证500股指期货的升贴水变化和股指表现的相关性在2021年前后发生了逆转说明量化基金的操作行为对市场的影响力显著增加,过去股指上涨时500期货相对于现货往往从贴水转为升水,因为主观配置基金会随着市场情绪的好转减少用于套保的股指期货空头,500期货的主力空单占比也相应下降;但随着2020年四季度量化资金规模的大幅增加,这一相关性发生了反向变化,量化基金在建仓买入股票的同时会开仓500期货空单,导致期货相对于现货的贴水反而扩大,主力空单占比不断上升,而去年四季度中证500开始下跌,量化基金也持续亏损,在卖出股票的同时也会平仓期货空单,期货贴水则迅速缩窄,主力空单占比也明显下降。今年1月市场大跌阶段,500股指期货已经相对于现货处于平水状态,主力空单占比也回落至2020年以来的低位,可以认为量化资金平仓带来的调整压力可能接近尾声。

从历史上来看,不管什么原因,如果A股开局不利,由弱转强往往也需要更长的时间。股票公募基金滚动12个月的回报率由负转正,净申购规模才能趋势性回升。1月股票基金净值普遍下跌了10%,如果到今年年中能够修复这波下跌,滚动12个月的回报率才能缩窄至0%。也就是说,尽管代表宏观流动性的M1回升有助于带动A股在未来几个月出现超跌反弹,但最早也要到下半年才能看到增量资金持续流入带动的趋势性上涨。

本文编选自敦和资管微信公众号,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP