本轮油价上涨始末及其通胀影响

近期随着俄乌冲突愈演愈烈,1月以来油价快速上行,ICE布油价格于2月14日已触及96.78美元/桶,逼近100美元。油价快速上行引发市场对于通胀的担忧,我们从油价出发,分析本轮油价上行的原因及对通胀和市场的影响:

近期油价上行源于原油供需紧平衡+地缘政治冲突。

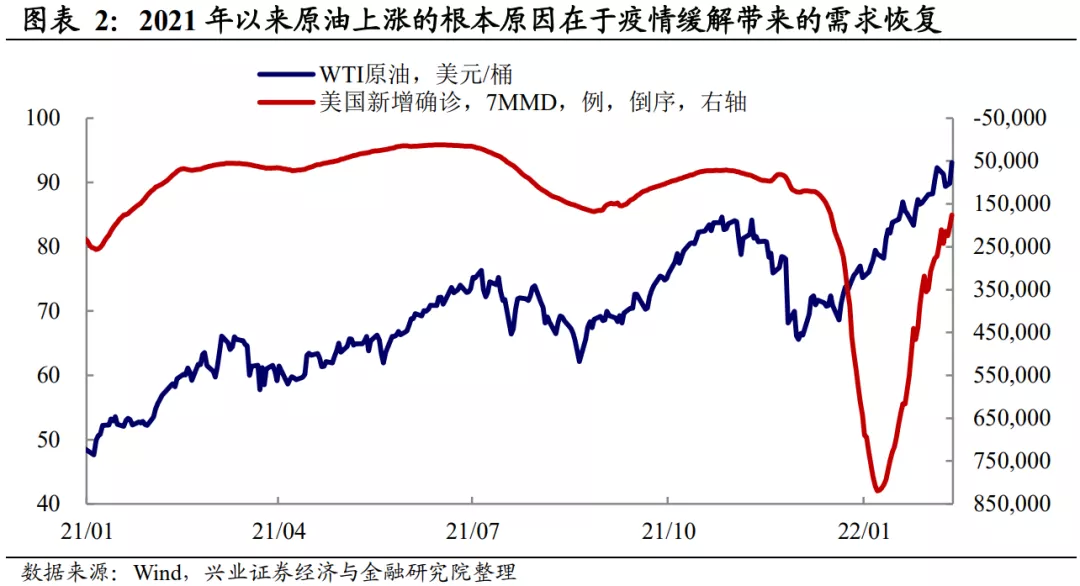

需求恢复带来的原油供需紧平衡是本轮油价上涨的主因。2021年以来,WTI原油价格和美国新冠新增确诊数表现出明显的负相关关系。这背后反映了本轮原油价格上行的主要逻辑,即“以美国为主的海外国家疫情好转—需求修复—原油供需紧平衡—推升油价”。

地缘政治对供给端的冲击助长了油价上涨的速度和幅度。在原油本身供需紧平衡的状态下,俄乌冲突的升级助推油价的上行。

当前原油供需紧平衡或在二季度逐渐缓解,但仍需关注地缘政治风险。

需求端:从疫后恢复和部分需求自然线性增长的角度进行估算,2022年原油需求相较2021或仍有约5%的上行空间,但需求增长已边际放缓。

供给端:自2021年11月以来原油产量已逐步改善,预计于2022年4月恢复至2019年同期水平,但仍需关注地缘政治扰动的风险。

对通胀的影响:全球通胀风险上升,但国内通胀压力可控。

海外通胀:油价对美国核心PCE影响有滞后性,高油价或推升其通胀平台和拉长持续时间。

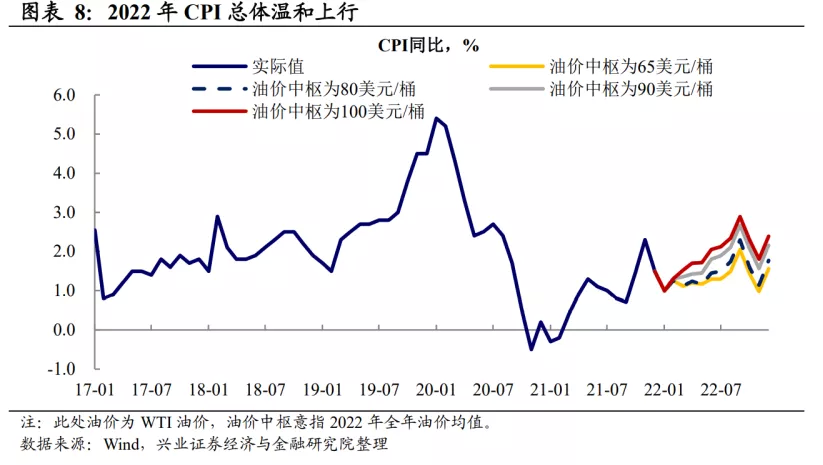

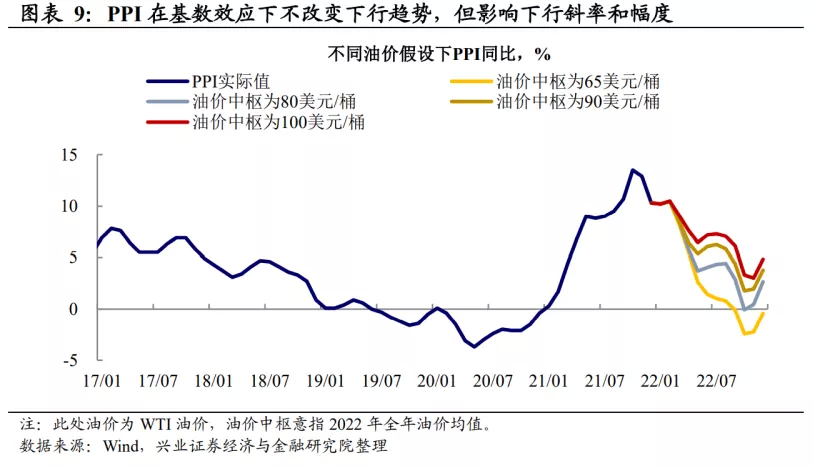

国内通胀:低猪价下CPI总体可控,PPI或下行放缓且平台抬升。

对市场影响:从历史经验来看,大宗商品价格与其相关股票板块的表现往往呈现正相关,但是其上涨幅度、相较其他板块是否有明显优势取决于当时的宏观环境。

风险提示:疫情的不确定性,国内外经济形势及政策调整超预期变化。

正文

近期油价上行:供需紧平衡+地缘政治冲击

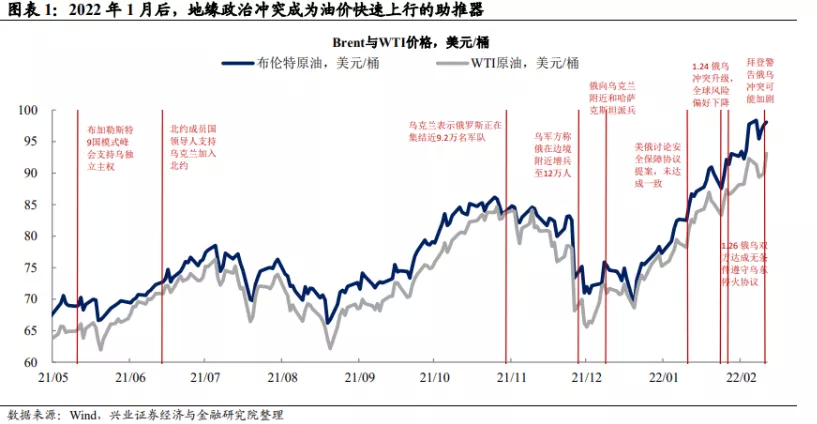

俄乌冲突推动油价自1月底以来快速攀升。据NBC报道,2月11日美国总统拜登总统发出严厉警告,要求居于乌克兰的美国人迅速撤离,并且声称俄乌冲突可能加剧。消息发出后,VIX指数快速飙升,收涨14%,WTI原油涨至94美元/桶,道指、纳指应声下跌。自2022年1月24日俄乌冲突升级以来,俄乌冲突成为油价上行的主要推动力,并且也成为美股市场的一大“灰犀牛”。

但地缘政治或只是助推因素,并非这一轮油价上行的根源。事实上,俄乌冲突自2021年6月北约成员国领导人支持乌克兰加入北约开始就已初显端倪,并围绕“北溪2号”及天然气供应问题进行博弈。在2022年1月24日俄乌冲突升级之前,油价对于俄乌冲突并未有明显反映,甚至在2021年11月和12月初俄乌双方几次增兵对峙时,油价反而下跌。这意味着,俄乌冲突并非2021年以来油价上涨的根本原因,仅仅是阶段性的助推因素。

近期油价上行的主因在于需求恢复带来的供需紧平衡。2021年以来,WTI原油价格和美国新冠新增确诊数表现出明显的负相关关系。2021年7月美国新冠新增确诊快速上行,以及11月南非发现“Omicron”变种病毒后,原油价格都出现下挫。而随着对于疫情好转预期的修复和美国新增确诊数的边际好转,油价再次重回上行通道。这背后其实反映了本轮原油价格上行的逻辑,即“疫情好转——需求修复——原油供需紧平衡——推升油价”。具体而言,美国是全球最大的原油消费国,而原油下游需求中50%是出行需求,以美国为主的海外国家因疫情缓解带来的出行需求回升是本轮油价上涨的主要原因。同时,供给端的紧张加速了原油的上涨并推升了上涨幅度。一方面, OPEC增产不及预期并且存在部分OPEC国家增产不达目标的情况,导致原油供需整体处于供需紧平衡的格局;另一方面,俄乌冲突则进一步推升了市场对于原油供给端的担忧。多种因素叠加下,推动原油自2022年1月美国疫情好转以来快速攀升。

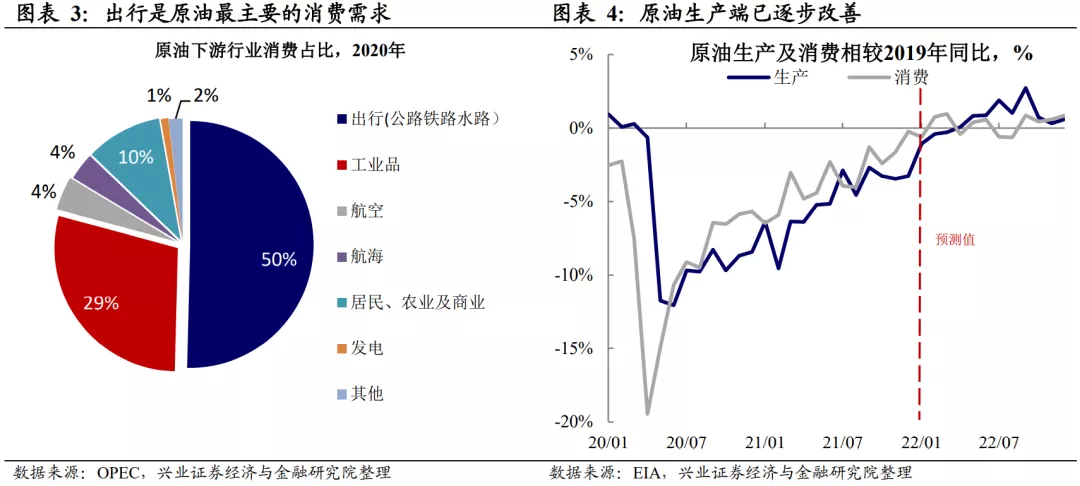

往后看,原油供需紧平衡或在二季度逐渐缓解。从需求端来看,原油的主要下游需求包含公路、铁路和水路在内的出行(约占50%),工业品(约29%),居民、农业及商业需求(约10%),航空(约4%),航海(约4%),发电等其他需求(约3%),从疫后修复及自然线性增长的角度进行估算,我们估测2022年原油需求相比2021年仍有约5%的增长空间,但需求增长最快的时期正逐渐过去。从供给端来看,根据EIA的供需预测,随着OPEC和美国原油产量的增加,原油生产端已有明显改善,在不考虑地缘政治冲突加剧的中性假设下,全球原油供需或在2022年3月后恢复平衡。具体而言:

需求端:从疫后恢复的角度进行估算,原油需求仍有约5%的空间。我们根据2021年全球经济相较疫情前(2019)的恢复缺口,同时考虑部分需求的自然线性增长规律,估算原油下游各项需求的可能上行空间,并以各分项在原油下游需求中的占比为权重,推算2022年原油需求相较2021年仍有约5%的上行空间。其中,我们以全球工业生产指数估算原油的工业品需求,用OAG的全球起飞航空座次估算航空需求,并以全球集装箱贸易数估算原油的航运需求。考虑到当前美国部分消费尚未恢复至疫情前水平,同时美国为全球最大的原油消费国,因此以美国的居民汽油及其他能源非耐用品消费量估算原油的出行及其他居民消费需求。

供给端:已逐步改善,但地缘政治风险或产生扰动。根据EIA的供需预测,2021年11月以来,随着OPEC和美国原油产量的增加,原油生产端已有明显改善,全球原油生产相较2019年同比由-3.46%上升至2022年1月的-1.07%,预计于2022年4月恢复至2019年同期水平。但是,仍需警惕地缘政治波动对供给端的冲击。

通胀的影响:国内CPI压力可控,PPI平台或抬升

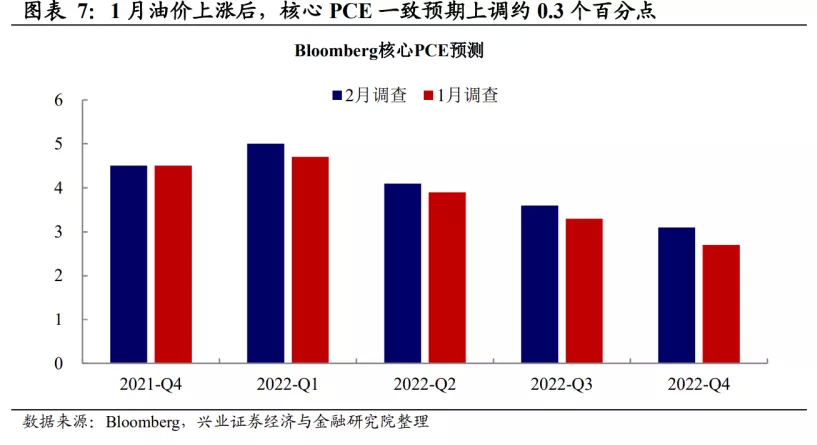

海外通胀:油价影响有滞后性,需关注持续性。我国央行在2021年四季度货币政策执行报告中强调,当前“全球通胀的持续时长尚存争议”,并需要关注通胀预期脱锚的风险。从美联储关注的核心PCE指标而言,虽然核心PCE已剔除原油分项,但其中的机票和住房仍然会受到原油价格的影响。我们在《20210224-大宗商品涨了,什么时候起通胀?》中曾提及,根据联储工作论文(Conflitti & Luciani(2017)),原油价格对于核心PCE的影响约滞后2-5个月,因此1月油价的快速攀升在美国的核心PCE中其实尚未体现。根据Bloomberg的一致预期,在基数效应的影响下,美国2022年核心PCE同比增速或在二季度达到高点(5.0%),并于三季度开始下行,四季度核心PCE约为3.1%。但油价快速上行可能抬高核心PCE的整体平台,并且延长通胀在高位的时间。1月油价快速上行后,海外机构对于美国核心PCE同比的预期约上调0.3个百分点。

国内通胀:压力总体可控,但PPI下行速度或放缓。就国内自身通胀而言,在猪价下跌和需求恢复偏慢的作用下,2022年国内通胀压力整体可控。但需警惕原油价格上涨带来的输入性通胀风险。我们基于对油价的情景假设,对不同情况的通胀水平进行测算:

CPI方面,油价对于CPI的影响有限。整体而言,油价对于CPI的直接影响较小,其对CPI的影响主要来自于油价上升后抬高其下游商品价格(如饲料、食品等)的间接影响。在中性假设下,即2022年外三元生猪价格中枢为16元/千克,WTI原油价格中枢为80美元/桶,CPI的全年同比约为1.4%, 高点为2.3%。但如果假设外三元生猪价格中枢上浮至19元/千克,WTI原油价格中枢上升至100美元/桶,则2022年CPI全年同比约为1.9%,高点为2.9%。

PPI方面,油价的中枢影响PPI下行的斜率和幅度。当前市场一致预期2022年PPI或将快速下行。我们通过回归和投入产出表测算两种方法估算得出,原油价格上行10%,约拉动PPI上行1个百分点。如果2022年WTI油价中枢仅为65美元/桶,则PPI的低点或为-2.4%,全年PPI中枢仅为3.5%。但如果油价中枢持续位于高位,可能使得PPI下行的速度放缓,同时2022年PPI全年平台或抬升。假设2022年WTI油价中枢为100美元/桶,则PPI或在三季度触及低点3%,全年PPI水平约为7.1%,低于2021全年PPI(8.1%)约1个百分点。

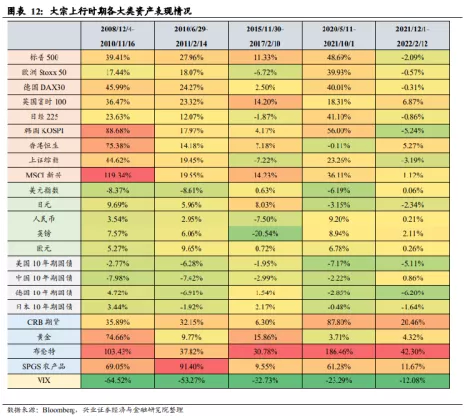

涨价往往助力资源板块上行,但幅度取决于宏观环境

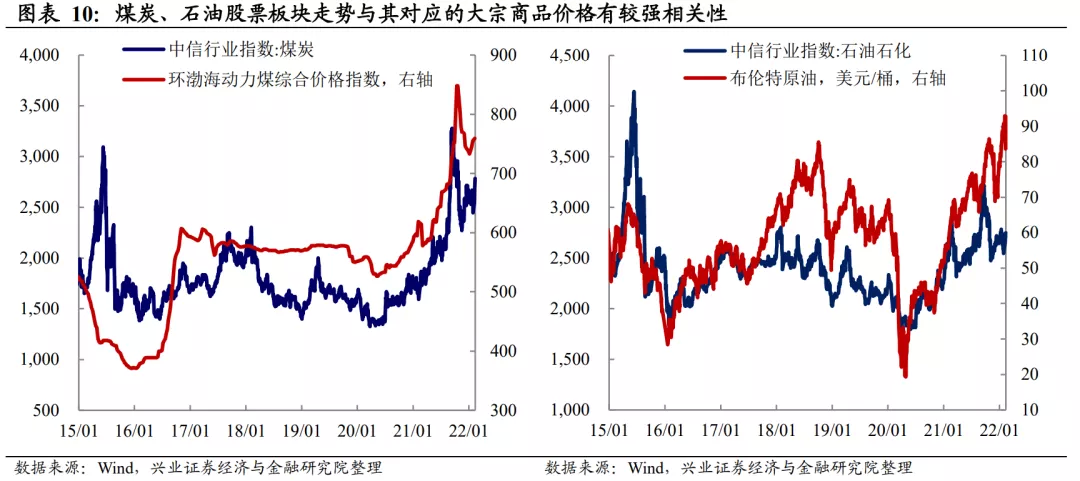

大宗价格上涨与相关股票板块走势有较强的相关性。1月28日-2月11日,虽然市场整体表现较弱,但是在原油和煤炭价格的快速上涨的支撑下,煤炭板块和石油石化板块也表现出一定的相对优势。从历史经验来看,煤炭和石油石化板块的走势与其相对应的大宗商品价格走势有较强的相关性,表现出同涨同跌的趋势。但是,如果对应大宗商品价格维持在某一个平台且波动较小时,股票走势与对应商品价格走势的相关性可能减弱。

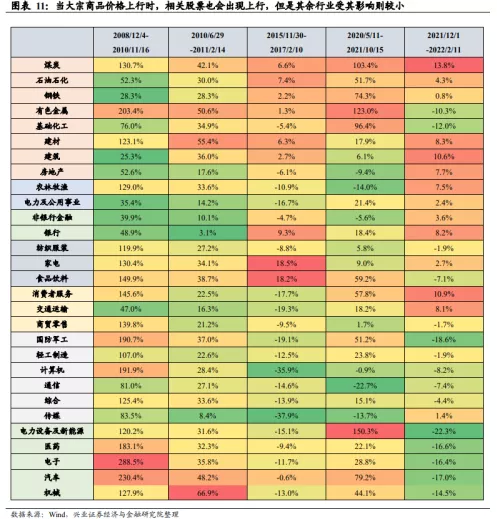

大宗商品上涨时期,上游资源板块往往上行,但相对优势取决于宏观环境。我们回顾历史上5轮大宗商品价格上涨时期中信行业板块指数的表现,发现当大宗商品价格上涨时,其相关的股票板块也会有相应的上涨。但是相较其他板块是否有明显优势则取决于当时大宗商品上涨的原因和宏观环境。如果是以需求为主导的大宗商品上涨行情(如2008年-2010年和2020年-2021年),则部分中下游部分行业受益于需求复苏和估值提升,涨幅可能好于上游资源品板块。但如果是供给主导的大宗商品上涨行情(如2010-2011年,2015-2017年,2021年-2022年)则需要结合当时供给短缺的原因和宏观大环境背景来判断。

风险提示:全球疫情的不确定性,国内外经济形势及政策调整超预期变化。

本文编选自兴业证券段超宏观研究微信公众号,作者:段超、陈嘉媛,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP