赵建:美联储的“鹰群效应”与全球金融市场的新一轮动荡

不得不说,全球金融市场的潮汐起伏、季节轮换,很大程度上是由美联储决定的。而在由美联储决定的潮起潮落、春去冬来的变换中,似乎只有中国的央行可以错季抗衡、逆风而行。这个过程和逻辑,决定了最近十几年宏观大类的走向。

今天,我们又面临一个舞曲终了、大潮回落、秋冬交接的宏观时间。只不过,在这一次疫情大宽松的舞会里,“主人”的酒更烈、曲更快、味更浓。以至于,主人都情不自禁。在这场货币宽松的大盛宴中,至少三位美联储高管因为参与“炒股”而被调查审办,那些大潮水下的不安分恐怕更多。当大潮退去,人们惊讶地发现,没穿底裤的竟然也有央行自己。

今年是中国的虎年。通胀猛如虎,一声虎啸叫醒了舞会。美国出现了自上世纪70年代以来的最大通胀,这件事非同小可。7.5%这样的物价涨幅,可谓惊悚。而生产资料价格(PPI)的上涨,比这个数字更让人抓狂。在美国人的记忆中,这样的数字还停留在上世纪七十年代八十年代初那个“通胀呼啸”的时代。

这让美联储的所有成员几乎集体转鹰,即使是几个传统的鸽派,也都加入了鹰派阵容。美联储正在出现竞相要求加息缩表的“鹰群效应”。为何出现如此大的转变?因为反通胀是最近半个世纪,美联储最大的“政治正确”,“通胀斗士”是美联储行长们心目中的英雄楷模——虽然大缓和时代以来,美国没有经历过什么大的通货膨胀。

如果说在一年前,通胀风乍起时,无论是美联储还是金融市场都还心存侥幸,觉得通胀是暂时的,美联储的taper不过是在虚张声势,那么持续一年的“高烧不退”和今年伊始的创纪录物价涨幅,基本上击碎了联储和市场的幻想。每个人必须要慎重的思考的一个重大问题是:美国会重新陷入1970s的通胀螺旋吗?若如此,一代美联储人将被历史评判:通胀的斗士,还是历史的罪人?

可谓是:世道皆非新鲜事,联储已无沃克尔。在这个世纪大审判的历史时段,全球金融市场,甚至是地缘政治和军事,也必将进入新一轮大动荡。在这个动荡中,大概率依然是外围新兴市场成为牺牲品。不一样的地方是,今天如此大的债务和货币存量,如此高的资产价格水平,已经让联储们骑虎难下,他们只能是亦步亦趋,直到更大的黑天鹅出现。

一、“通胀斗士”:“鹰群效应”的历史脉络

为什么美联储对这次大通胀如此敏感?因为种种迹象表明,这次通胀很可能不是周期性的,而是趋势性和结构性的。如果美联储不从货币端刹车,那么很可能会进入一个类似上世纪七十年代末八十年代初的不可控局势。

已经有很多学者和官员将现在的局势与那个时代做对比:供给冲击,那时是石油供给因战争短缺,现在是供应链因疫情产生紊乱,同时劳动力市场也是大问题;需求虚高,那时的伯恩斯依然大幅度实施宽松政策,现在的货币大宽松早已是今非昔比,制造了大量的“货币幻觉”下的需求幻觉。另外那时候美联储的心态也与现在很相似,即认为通胀是暂时的,很快就会过去。可是,事实上并没有。

所以我们说现在正处于历史大转折的关口,通胀的火苗已经点燃,如果在货币端不控制和减少燃料,那么通胀可能将是一个长期的问题,而且在民主党的左翼政策下,很可能会导致产生工资和物价相互加持的通胀螺旋。如果是这样,这一代美联储人将成为“历史的罪人”。这是最近几次美联储议息会议,各行长和委员竞相表态加息缩表出现“鹰群效应”的主要原因。谁都想在这个关键的历史时刻,通过白纸黑字记录下自己的鹰派言行,加入“通胀斗士”的行列。

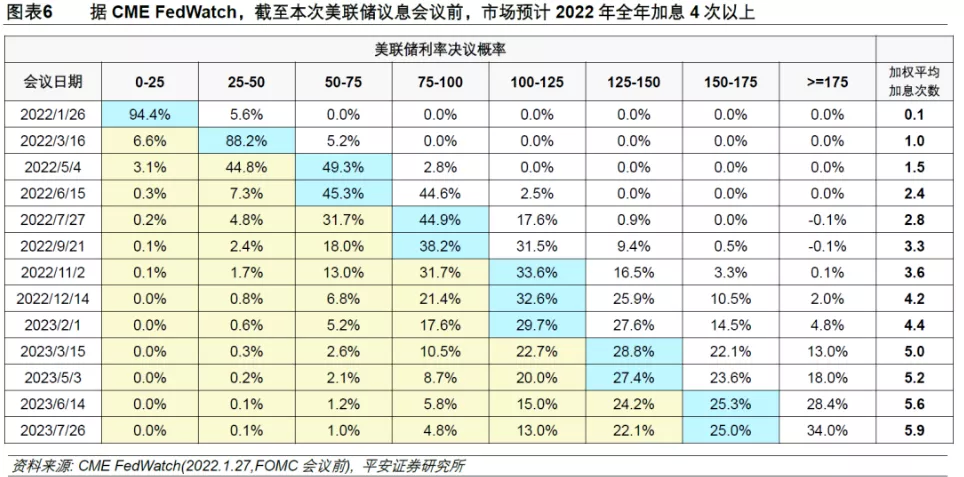

根据CEM FedWatch,2022年年初市场预计2022年全年加息4次以上

美联储的转向为何如此果决?一切都源自于历史记忆。实际上在1970s以前,美联储的“政治正确”是反通缩,这来自1929大萧条的历史记忆,恰恰是因为当时没有实施果决的货币宽松政策,才引发了美国历史上最严重、持续时间最久的经济衰退。大型通胀的记忆对美国人来说则是比较稀缺的,大约只有1970s那十年,其它的时间,无论是二战后的“黄金时代”,还是1990年到2007年的“大缓和时代”,美联储都没有过通胀的压力,即使偶尔有超过6%的物价上涨,也只是暂时的、短周期性的。

与之相比,欧洲各国央行的“政治正确”是反通胀,这来自1923年魏玛共和国恶性通胀的历史记忆。所以最近两次大危机,欧洲相对于美国在货币宽松方面是谨慎的,这个谨慎甚至导致次贷危机后欧洲提前紧缩而引发欧债危机。而在次贷危机量化宽松以前,欧美央行奉行的规则都是“通胀目标制”。

美联储“央行文化”的变化,从反通缩转为反通胀,以及之后通胀目标制的确立是1970s大通胀之后。我们现在可能无法想象当时的严峻局势,通胀率已经连续三年超过10%(1974-1975,1979-1981),甚至很多月份超过15%,连续多年巨高不下。这十几年,美国人饱受物价飞涨之苦,但当时的美联储依然对此无动于衷,迷信菲利普斯曲线,认为通胀是降低失业率必要的代价,而且还会像过去几年那样很快就会消失。但是事实并非如此。于是有很多年的时间,整个美国对连年物价飞涨十分不满,国会对美联储的态度发生了巨大的变化,时代呼唤通胀斗士的英雄。

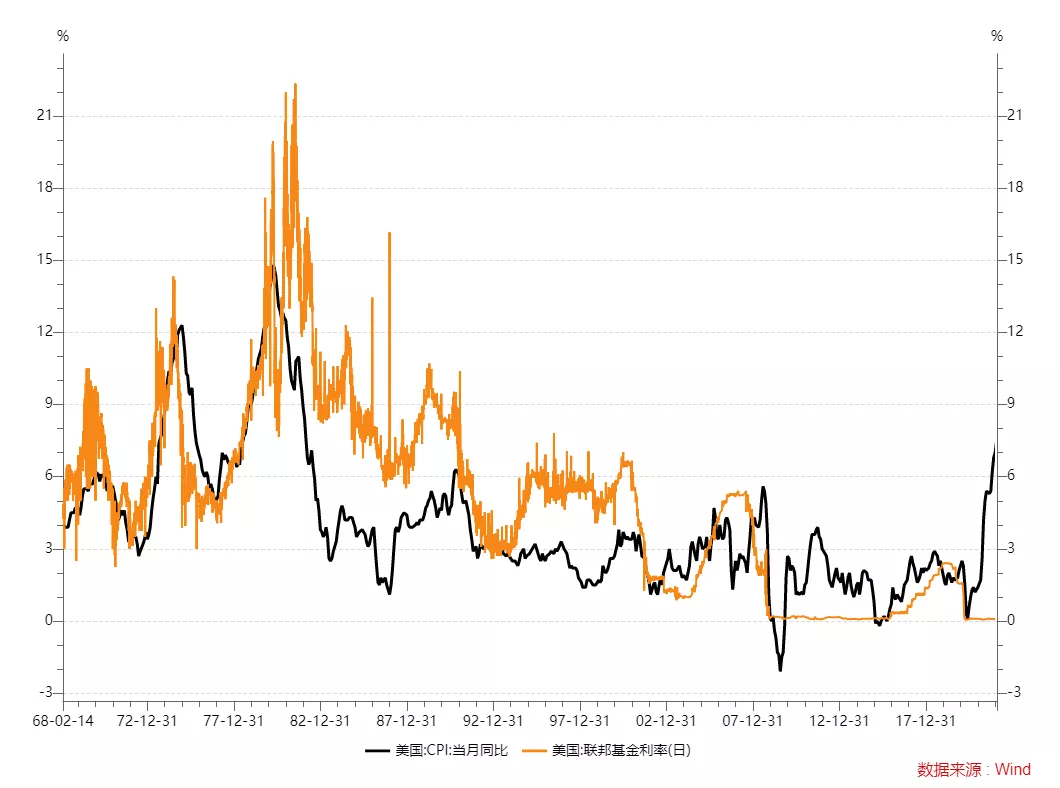

美国时隔近半个世纪重现大型通胀

理论上弗里德曼的货币主义与实践中坚决控制货币增量的沃尔克主义相得益彰,最终制服了通胀这个猛虎。当时沃克尔力排众议,一度将年利率提高到了20%,经济增长率的确受到了较大的影响,但最终恢复过来,然后开启了历史二十年之久的“大缓和”时代。这段历史,让沃克尔成为美联储主席的楷模,他不仅代表着一种货币政策技术,还代表着央行的独立性和一种风骨。

二、暂时性还是趋势性:美国此次大通胀的机理分析

一年多的高通胀,已经不再是暂时性的问题。而7.5%的纪录出现,让每个美联储委员和行长都感到心惊肉跳。没人再敢冒着成为历史罪人的风险来发出“鸽声”,大家都争着加入鹰派,所谓的“鹰群效应”。说的直白些,他们都希望通过白纸黑字留下负责人的话语来在这个历史时刻担当责任或推卸责任。

然而这一次有什么不一样?这次美国大通胀是暂时的还是长期的?实际上,通货膨胀是一个非常复杂的现象,并非一个货币方程式就能解释的。要正确认识通货膨胀的本质和发生机理,我建议融合三个人的思想:凯恩斯、明斯基、熊彼特。

凯恩斯认识到了货币需求、工资刚性、不同部类的就业和收入情况等对物价的影响。明斯基在凯恩斯的基础上,进一步研究了生产资料的收入和消费品的收入的结构对通胀的影响,他敏锐的发现了在某种假设下,生产资料部门的工资收入等于消费品部门的利润,因此投资支出的增加,在还没转化成消费品供给时,会驱动物价上涨。而且他还提示我们相对于生产性部门收入,非生产性部门(比如政府)的收入及非生产性支出(转移支付,比如疫情期间直接给家庭发钱),都更能容易引发通胀。熊彼特的观点是,信贷——作为新的购买力或货币——只要掌握在企业家手里,就不会引发通胀,至少是长期的高通胀,因为企业家的生产会增加供给,提高竞争,消灭由于物价上涨带来的超额利润。更重要的是,企业家的创新精神可以提高生产率,不论是生产技术领域还是流通和分销领域,都会降低单位成本,也就会降低产品价格。

我在以前的文章多次强调:市场经济是天生通缩体质的,生产过剩而非供给短缺往往是市场经济的“失灵之处”。只要不发生大的冲击,比如战争、自然灾害、国际冲突导致的供应链断裂等,当然也包括比较严重的经济危机后,政府靠债务和发钞来进行天量的再分配,这些货币只带来需求,但是由于再分配活动并不具备生产性活动的供给能力,因此会引发较大的通胀压力。因此总的来说,搞市场经济的国家一般不会发生通胀,只有搞计划经济,或者市场经济的供给体系受到扭曲的经济体,才是天生通胀体质的。缺乏财政和货币纪律,政府肆意发债和印钞人为赝造需求,也是市场经济机制被扭曲的表现。这些在历史和当前都有比较鲜明的例子。

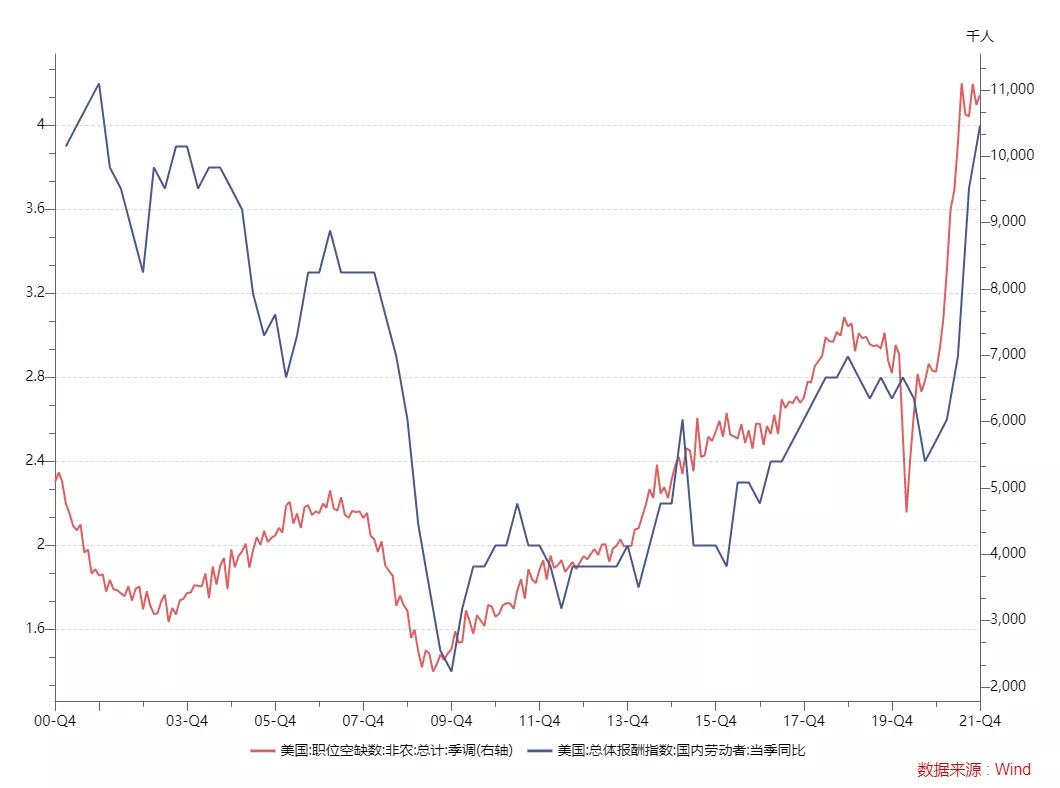

美国职位空缺率和人工成本都创次贷危机以来新高

如果理解了上面的理论分析,就会认识到美国此次大通胀,如果不能控制住货币供给和利率,很可能会引发长期重型通胀,陷入“通胀螺旋”陷阱。当然,从当前各个因素的严重程度来看,这次通胀的严重程度和持续程度大概率也不会超过上世纪七十年代。造成美国本次大通胀的主要原因包括:

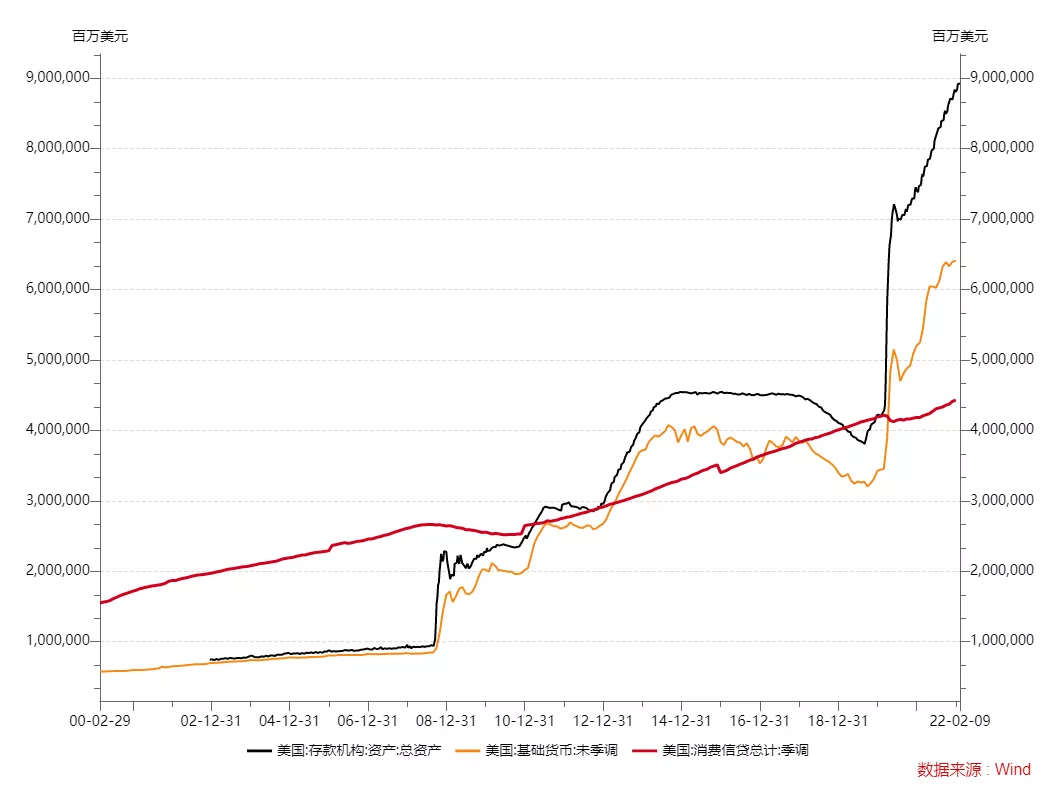

1、货币大放水。这是次贷危机以来第二次大宽松,次贷危机时美联储将资产负债表一下子扩张了近四倍;本次疫情后,又扩张了一倍多,不到两年放水5万亿多美元。而且更为严重的是,这次放水与次贷危机时不一样,次贷危机时是通过公开市场操作在金融市场上购买国债和有毒资产,而这次除了购买资产外,还直接给个人账户发钱。这种直接给支出主体发钱的行为,对通胀的影响是非常直接的。 2、原材料、能源、粮食等大宗商品飞涨。比如原油价格,一路飞涨,很快就会超过100美元,对物价的拉动是非常明显的。如果大宗商品的“超级牛市”出现,对通货膨胀的影响也将是长期的。

3、供给体系的破坏和扭曲。疫情破坏了正常的生产活动,总供给出现大面积塌缩。而且,现代生产是连续性的,一旦出现较长时间的暂停,无论是订单还是现金流,还是员工和管理者的积极性,都会受到较大的创伤,恢复也需要一定的时间。劳动力是影响供给的主要要素。给个人账户发钱带来了“懒汉效应”(最近出现的“大辞职”运动)、“棘轮效应”(由奢入俭难),这会导致劳动力市场短缺,劳动力成本飙升。当前美国的失业率快速下降,与之伴随的是劳动参与率的下降。

4、供应链的稳定性问题。由于前期疫情控制不力,美国很多国内企业停工停产,大多数物资只能依赖进口,主要是从中国的进口。这导致海上航运量和港口装卸货量(主要是卸货)飙升,但是由于集装箱运输和港口吐纳容量没有充足的准备,导致供应链受到较大的挫伤。另外,乌克拉国际局势的紧张,很可能会进一步引发进口能源的供应出现不稳定,这又进一步增加了生活用品的成本。

5、通胀输出后的反噬。由于美国大放水后,国内供给没有相应增加,一些生活用品和日常商品主要依靠进口。这就产生了美国只开动印钞机,就可以从全球买到实实在在商品的现象,这无疑是刺激了全球的需求,尤其是中国对外出口企业的需求,将通胀也输入到了中国。疫情以来,中国的原材料价格和人民币汇率同时迅猛上涨,很大程度上是由应接不暇的美国外贸订单引起的。而中国国内的生产成本和汇率上涨后,出口到美国的商品价格肯定也会提高。

6、去全球化带来的全球贸易成本的上升。主要是指关税和其它非关税壁垒成本。但是由于美国在大放水刺激了需求后,需求的价格弹性变得较低,因此承担了主要的关税成本。这意味着,美国企图制裁中国的贸易战关税,实际打到了美国人自己身上。这个可以从创纪录的美国从中国进口贸易额中看出。

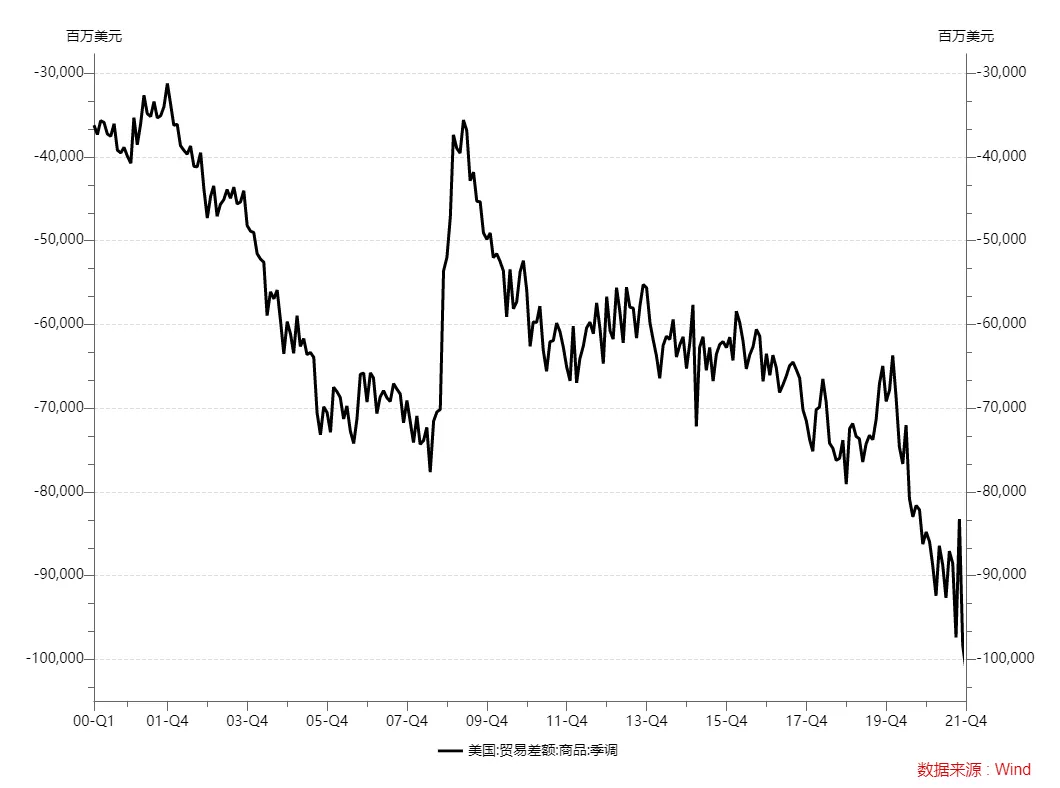

美国的贸易逆差已经创历史天量

上面这6条,构成了美国通货膨胀的主要原因。我们需要认识到,大部分结构性因素不是长期的,随着疫情退去,或者说是群体免疫的实现,美国的供给体系将会逐渐恢复。供应链也会逐渐变得稳定,港口堵塞的问题已经得到缓解,额外加的外贸商品成本不会构成物价上涨的持续因素,大宗商品的上涨很难一直保持强劲,原油超过前期高点恐怕也很难......

剩下的就看货币端,也就是需求端,会不会形成物价工资螺旋上涨。这就需要收紧货币条件,就像沃克尔做的那样,对货币采取强硬的措施。当前除了常规性的失业和困难救济,已经停止了特殊时期实施的给个人账户发钱,美联储购买国债的数量也在逐步缩减。但是历史经验表明,这还远远不够。要想制服这次通胀,必须采取更加鹰派的强硬措施。

三、这次真的不一样?——美联储超预期的加息缩表与新一轮全球金融风暴

当下时刻,我们需要重读弗里德曼的这句经典的论断:通货膨胀无论何时何地都是一种货币现象。请不要怀疑这句话,弗里德曼并没有说货币超发是通胀的原因或者充要条件。货币超发并不一定立即引起通胀,可能会引起资产泡沫,这就看货币供给的结构,我在以前的很多文章里都讲过。但要记住一点,只要货币的水位还在,不会被央行回收(基础货币)或债务核销冲掉(M2),过一段时间,总会需要一定的物价上涨来再平衡。

有学者怀疑美国当前的通胀成因并不是货币宽松,这恐怕会让美联储的主席和行长们包括前主席沃克尔,以及长眠的弗里德曼都惊掉下巴。要知道,无论供给侧出现多少问题,如果没有需求侧的名义货币支撑,都不会形成持续的物价上涨,也就是通货膨胀(如果不理解的话,可以参考战争时期供给遭到破坏但政府印钱给士兵和公务员购买日常生活物资)。货币的水位已经上来了,需求也跟着上来了,即使有相应的供给改善(生产率、供应商的增加比如全球化),也需要通胀来再平衡总供给和总需求。这里的关键是疫情以来我一直重申的观点:名义需求可以短时间创造(印钞发钱),但供给需要时间来组织要素。这个时空错配会导致大通胀,即美国人拿着美联储发的钞票到超市竞相购买以前预算之外的商品,导致供给跟不上而货架空空,只能加大从中国等地区的进口。但在之前,零售商还可以提高价格,同时不影响需求,这时就会发生普遍的物价上涨,这是发生通胀的机理之一。其它供给侧的问题,最终还是与货币有关。

然而正如明斯基指出的,当通胀引起货币政策紧缩的时候,首先受到影响的是更为敏感的金融市场而非消费品市场。因此意在抑制通胀的加息缩表,在前期只会带来金融市场的动荡,要传导到商品市场的供需上,则需要一段时间,因此会表现出一定的时滞效应。

这个冲击机理很明显。金融市场的定价是基于预期的,而且价格调整在集合竞价和连续定价的情况下,会提前灵敏的做出。但商品市场上的价格则存在一定程度的粘性,是由一系列非连续订单合同决定的,尤其是要素市场上的劳动合同,存在较强的工资刚性。当货币开始收紧的时候,无论是加息还是缩表,抑制的首先是投机性或投资性的需求,对消费支出的传导过程并不是瞬时的。因此通胀在受到紧缩性货币政策抑制的时候,物价回落一般需要2-3个季度的时间。

货币收紧制服通胀,这里面隐含着一个假设,那就是货币中性的。也就是货币的涨落只对名义价格起作用,不会影响风险资产的价格,不会影响融资的成本,不会对企业家以及银行的预期产生影响,不会降低实际需求,即名义需求的下降幅度不会高于相应的物价。很明显,这个假设很难成立。我们也看到,当去年美联储开始taper的时候,美股等风险资产就已经产生了较大的波动。今年当美联储集体转鹰,并出现紧缩竞赛式的“鹰群效应”的时候,美股市场表现得更加动荡,呈现出一派货币大潮退去的熊市状态。但实体经济当前的影响还未显现,从统计指标来看,美国经济的复苏还是比较强劲。

而比美股更惨的则是新兴国家的货币和金融体系。可以说历史上美元的每一次涨落,都会引发一轮新兴国家的金融危机,这个已经是一个不争的事实。流动性是分层的,从核心到外围,到美元收紧的时候,也是先从外围撤出资金。这时候美国海外撤出的是美资商业银行的海外贷款,这对美国来说由商业银行创造的广义货币,但是对美国之外的国家的银行和企业来说,则是基础货币。因此,美元流动性收紧时,对外围的影响是更大的,具有乘数效应。这也是外围国家和地区在美元收紧周期中金融波动更厉害的主要原因。

这次不一样的地方是,美国的海外投资盘可能相对来说并不大,因为这次货币大放水,一是进了个人的口袋,大约3万多亿美元;二是进了一些实体企业的账户,大约2万多亿美元。这两个主体海外投资的动机和能力都有限。我们看到,本次货币大放水,强劲上涨的不仅是美股,还有房价,房价一年涨了33%,可以说是一个非常迅猛的涨幅,这说明美国此次大放水,主要流向还是在国内而非外围。外围国家的美元,前面的知识已经普及了,是靠美资的海外银行放贷款,而非美联储表上的水。美联储表上的水,主要是给美资银行,国债和美国居民。因此,在这次美元加息缩表周期中,对外围市场的冲击可能并没有那么大,除非美股发生类似2020年3月时那样连续熔断级别的大海啸,让恐慌蔓延到全球形成杠杆塌缩。

同样,这次加息缩表对美股等风险资产的影响可能也没那么大。因为美股从taper开始已经调整了一段时间,而且现在美股指数有所失真,就是靠几个权重大的股票撑着,比如纳斯达克指数,绝大部分反应的是“FAANG”的价格,其它的股票并没有那么高。在边际上比较关键的一点是,当前美股里面的杠杆有多大?具体数据我不清楚,但是估计不会太高,一是因为经历过2020年的四次大熔断后,恐怕各个ETF基金都做好了相应的风控准备,二是这次美股的上涨动力,在边际上主要是散户的力量,而散户的钱是在美联储发的“心理账户”里——别人白给的钱在投资过程中风险偏好更高。

此次大疫情居民并没有大幅加杠杆

最后总结“这一次最不一样的地方”,就是美联储直接给实体单位发钱,权限远远超出了银行的银行、政府的银行的范畴,不仅仅是最后贷款人、最后交易商(次贷危机),这次竟然还成了“最后慈善家”。这种货币发行造成的影响是巨大的,极端的情形类似战争时期的印钞——敌人破坏和封锁了物资供给,但政府只能印钱给士兵、公务员和官办机构的人员以维系运转,最终只能会引发核心资产和日用商品价格的暴涨。正常情形下,则是居民、家庭和企业的资产负债表改善,因为美联储发的钱是一种馈赠,不是借贷,对美联储或政府来说是债务,但对个人和企业来说则是净资产,这是最大不一样的地方。这意味着,美国的实体单位有更大的风险偏好和更高的支出能力,这一切在宏观上需要资产价格的上涨和通货膨胀来再平衡。再加上美联储次贷危机以来习惯性的对股市呵护,即使这次集体转鹰,但并不代表着完全下架美股的“看跌期权”,而是顶多下架了“看跌期权的看跌期权”。一切都需要相机抉择,走一步看一步,除非发生了每个人都想不到的更可怕的“黑天鹅”。

美联储的鹰群效应并没引起新兴市场较大的恐慌

本文选自微信公众号“西泽研究院”,作者:赵建;智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP