三组数据透视虎年春节“成色”

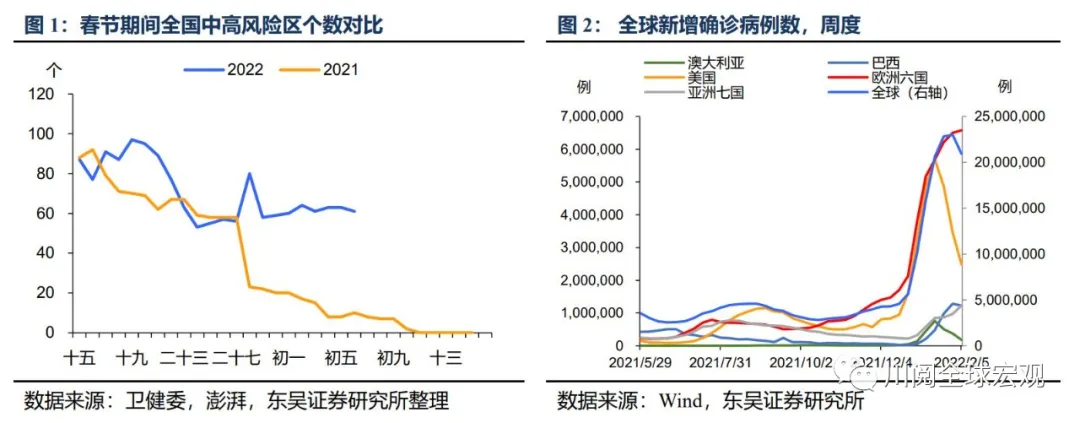

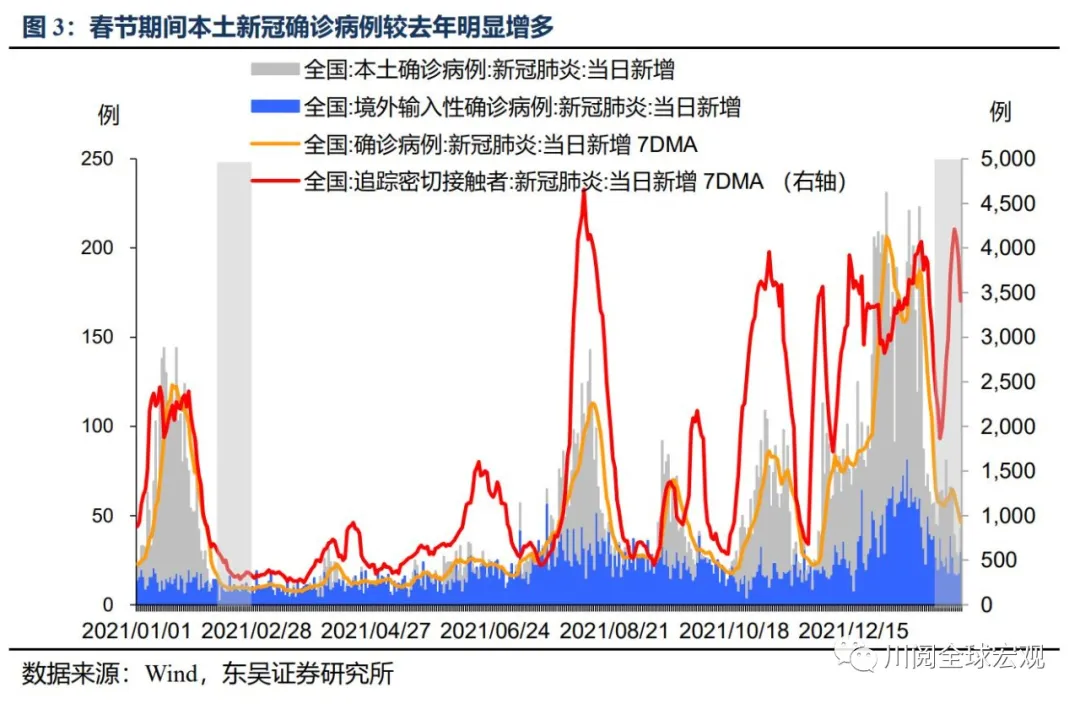

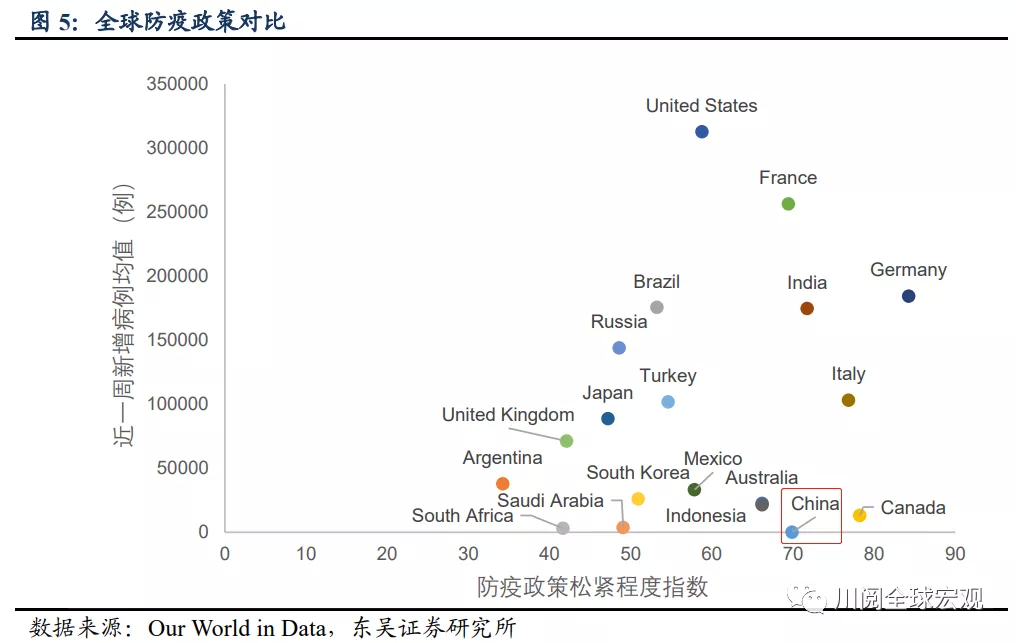

疫情蔓延比去年严峻,但防控较去年更加灵活。2022年春节期间新增病例较前期有所减少,但较去年同期更加严峻。全国中高风险区总数在61的高点,而去年同期仅为10个,不过从春运的客运量数据来看,全国发送旅客量虽然不及2019年、但明显高于2021年,这一方面反映了今年防疫政策较此前更加灵活,另一方面也表明居民对于疫情的冲击更加“淡定”(图1至4)。从全球来看疫情蔓延依然紧张,其中欧洲地区尤其突出,但中国防疫政策的严格程度在全球同一疫情水平的国家中相对偏紧(图5)。从2022年稳经济的角度看,我国居民的疫苗接种率已处于世界领先水平,逐步有序放松管控可能是今年重要的政策方向。

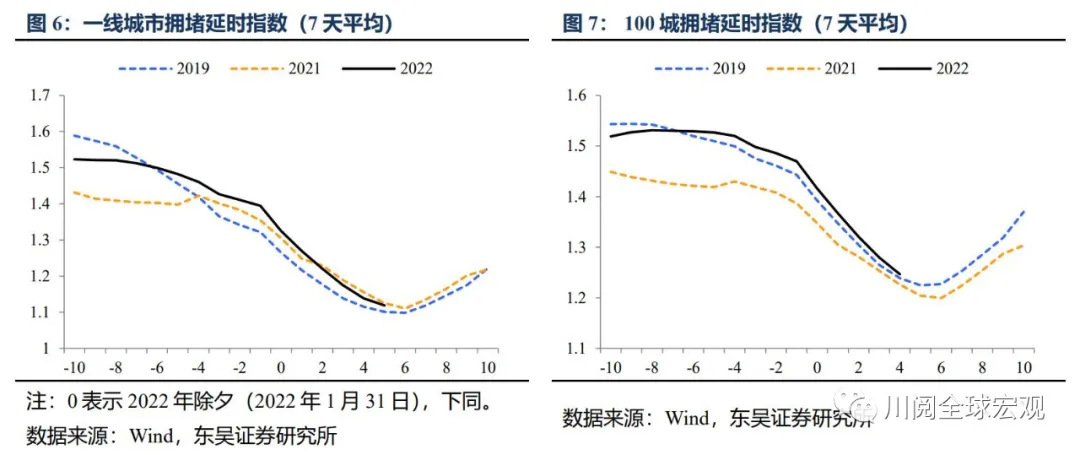

就地过年人数少了,回乡返程人数多了。从一线城市拥堵延时来看,2022年春节期间高于2019年、但低于2021年,这说明疫情仍在蔓延、管控措施未完全放松,就地过年的情况依旧存在,但人数不及2021年,回乡返程的人数明显增加,众多二、三线城市的100城拥堵延时指数高于2019和2021年。这可能意味着2022年复工的节奏将不如2021年。

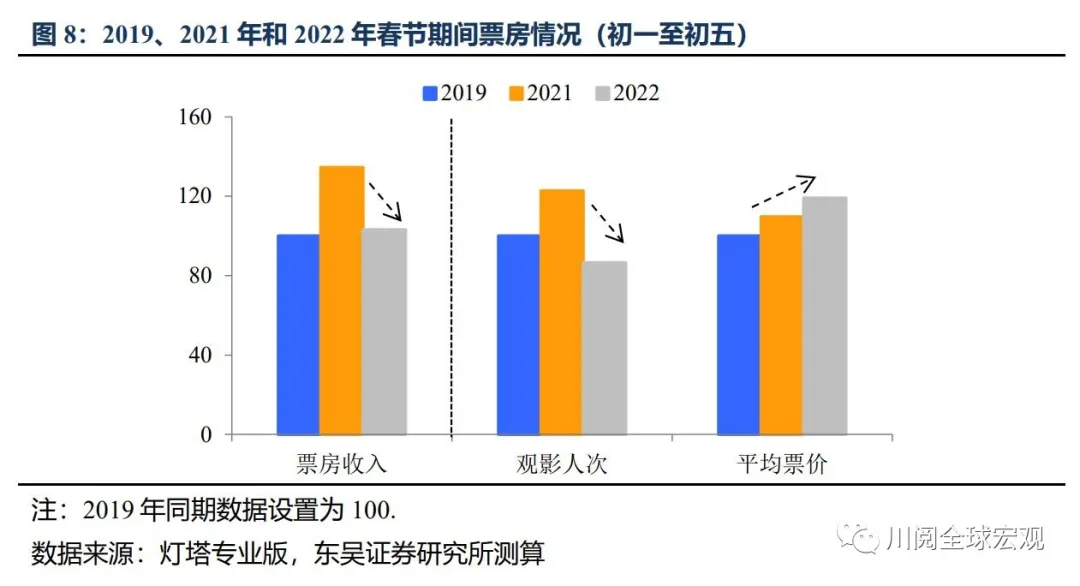

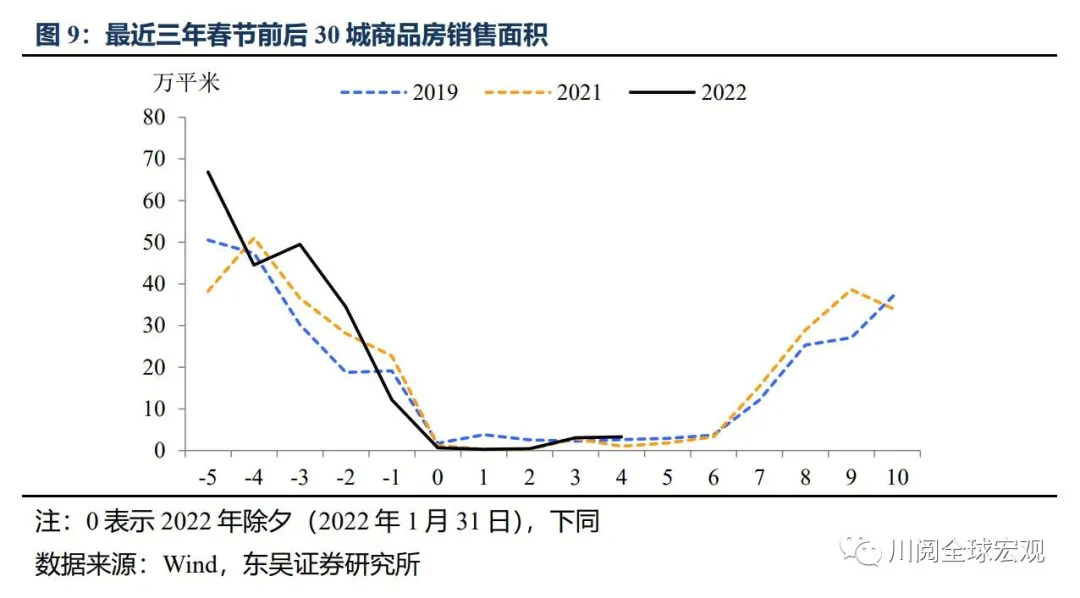

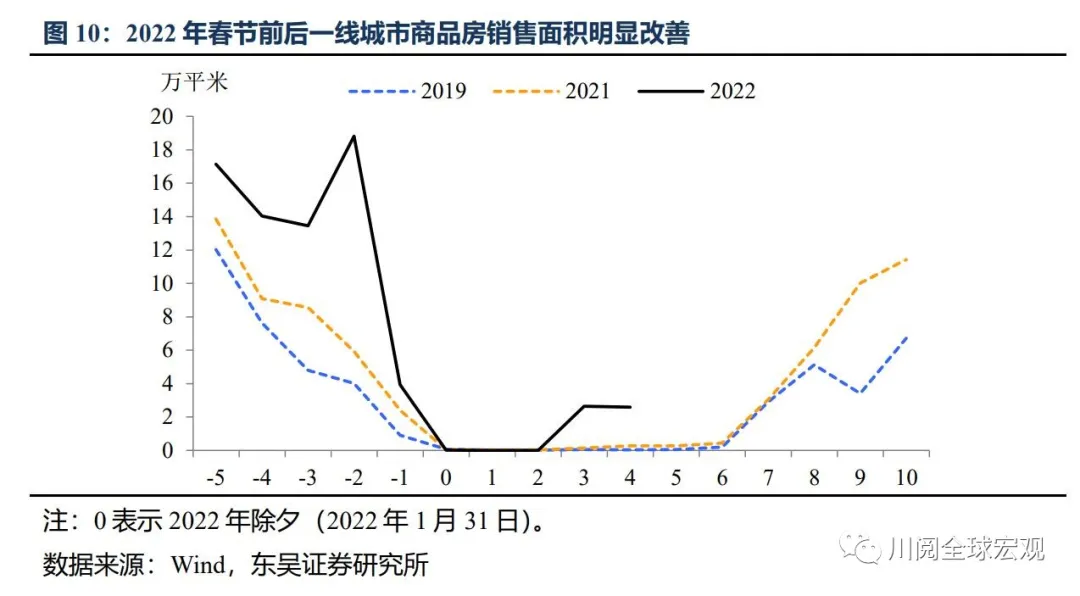

看电影的人少了,看房买房的人多了。春节档电影票房收入情况一直备受市场关注,截至正月初五(2月5日),2022年春节票房收入超过52亿元,虽然低于2021年的68亿,但高于2019年的50亿。从收入结构上看,2022年呈现“高票价,低观影人次”的特点:2022年平均票价明显上涨,截至初五平均票价较2020年上涨超过8%;在高价格的影响下,观影人次9800万,明显低于2021年(1.4亿)和2019年(1.1亿)。不过值得注意的是,春节前后地产销售较前两年(2019年和2020年)有所改善,其中改善程度最大的是一线城市。

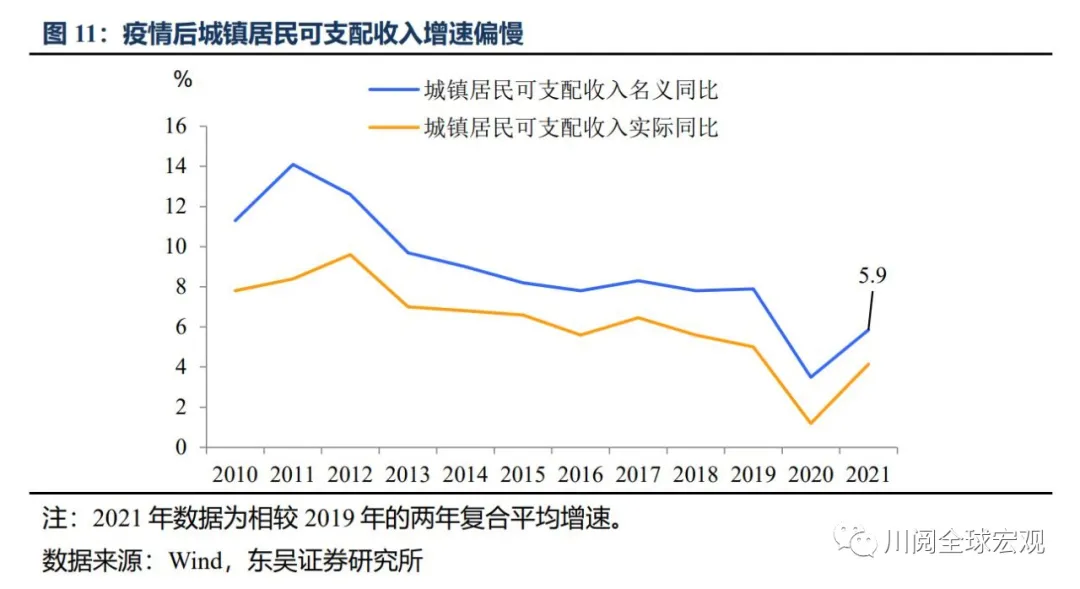

背后可能反映的是在收入增速放缓、价格上涨的情况下居民对于支出的“精打细算”。2020年疫情冲击后我国居民收入的复苏偏慢,2021年城镇居民收入同比增长5.9%(相较2019年的两年复合平均增速),仍明显低于疫情前的水平,但疫情之后行业和供给变化带来的物价上涨压力开始逐步向下传导。以电影行业为例,由于受到疫情管控的限制,院线开始采取通过假日档期提价来弥补日常损失的策略,2022年正月初一平均票价同比涨幅一度超过14%,这导致居民观影需求下降。一线城市地产销售超季节性反弹的背后,除了有政策稳地产、稳销售的预期外,可能也反映了一线城市居民对节后房价在政策支持下上涨的担忧。2022年需要更多促进消费的政策才能发挥消费稳经济的作用。

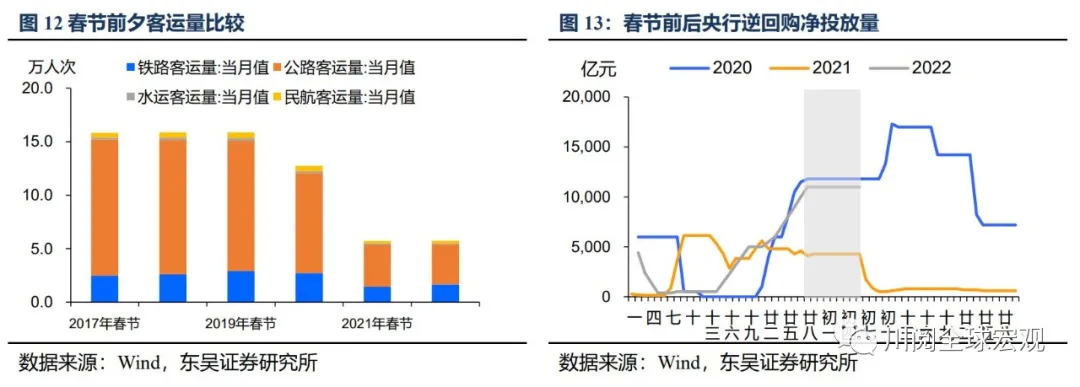

2022年央行逆回购净投放量较去年上升6700亿元,与2020年基本相当,货币政策宽松得到了印证。疫情影响下,今年就地过年的情况依然存在,根据春节前夕客运量测算,今年就地过年的比例约为62%,较去年降低6个百分点左右。由此来看,我国春节期间的流动性需求仍未回归正常水平。然而春节假期前夕的公开市场逆回购余额较2021年有所提升,达1.1万亿元,较去年多增6700亿元,总体规模较2020年基本相当。未来一周(2022/2/7至2022/2/11)将有9000亿逆回购到期,在当前货币政策更加宽松的情况下,未来央行或将以7日逆回购操作少量呵护流动性。

风险提示:疫情变异和扩散超预期;供需紧张和地缘政治危机下商品价格超预期大涨。

本文编选自东吴证券川阅全球宏观微信公众号,作者:东吴宏观团队,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP