3年内收入翻倍的英伟达(NVDA.US) 能否靠着汽车业务取得更强劲的成绩?

尽管其技术实力惊人,但该股仍然相对昂贵。

在各个业务部门的巨大增长的推动下,英伟达(NVDA.US)最近取得了令人难以置信的进展。在过去3年里,该公司收入增加了一倍多,形成了爆炸性的规模经济,且毛利率上升了近500个基点,而营业利润率则上升了900多个基点。在此期间,英伟达的自由现金流增加了2.3倍。

NVDA(NVDA投资者简报)

虽然业务本身显然非常强大,增长势头也令人印象深刻,但预期中的增长放缓,以及该股估值的溢价倍数,即使在近期股价回落之后,意味着该公司目前还不是买入对象。

另一方面,汽车业务的爆炸性增长潜力可能是推动该公司持续表现出色的一个X因素。在这篇文章中,我们将概述整个业务,然后讨论汽车业务的质量方面,这些方面表明大规模的增长可能在那里实现。

NVDA股票有一个宽阔的护城河商业模式

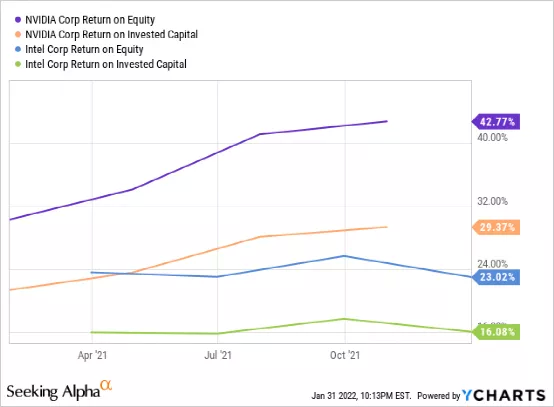

更重要的是,由于其知识产权,该公司拥有一条宽阔的护城河。由于其在GPU领域的领先地位,该公司在全球经济中发挥着不可或缺且日益突出的作用。

作为该领域的领导者,NVDA能够吸引业内最优秀的人才,并通过优厚的薪酬待遇和庞大的研发预算留住他们。我们认为,这使该公司能够保持其在该行业的技术优势,并继续进行创新,以增强其知识产权驱动的竞争优势。这使得该商业模式的风险相当低,并赋予其巨大的长期潜力。我们还看到,与竞争对手英特尔(INTC.US)相比,其优越的盈利指标显示了这种竞争优势。

数据来源:YCharts

NVDA股票有一个巨大的增长通道

得益于其世界一流的人才队伍、强大的技术和研究基础,以及其行业强劲的宏观风向,NVDA拥有几乎无限的增长机会。该公司已经开始向新市场扩张,包括数据中心和自动驾驶。

NVDA(投资者简报)

这些举措已经获得了实质性的动力,因为其数据中心业务在2021年前九个月同比增长53%,其汽车业务在2021年前九个月同比增长13%。

同时,其核心游戏业务同比飙升72%,其专业可视化业务是其增长最快的业务,同比增长97%,尽管它的规模仍然与游戏和数据中心业务相形见绌。

从长远来看,数据中心和汽车业务应该看到显著的持续增长,因为这两个市场规模巨大,并将在未来许多年内增长。随着人工智能技术的爆炸性增长以及元空间刚刚开始起飞,NVDA在增加其技术的应用和市场方面具有巨大的潜力。

NVDA一直积极追求增长的一种方式是试图以400亿美元从软银(SFTBY.US)手中收购ARM。然而,这项交易很可能会失败,并有可能削弱该公司的预估竞争地位和增长前景。

尽管如此,分析师仍然认为该公司至少到2025年将有强劲的增长前景。分析师预计收入将从22年1月31日的预期267亿美元飙升至26年1月31日结束的12个月内的579亿美元。这意味着在已经相当可观的收入基础上,将有21.4%的强劲年化增长。

EBITDA预计将以同样令人印象深刻的20.5%的年复合增长率增长,而正常化的每股收益预计将以24.9%的年复合增长率增长。正常化的每股收益数字是最重要的,因为它不仅表明为股东创造的真正价值,而且还考虑到了公司积极的股票补偿计划的稀释影响,它用来吸引和保留行业中最好和最聪明的人才。

NVDA股票的估值看起来仍然有点高

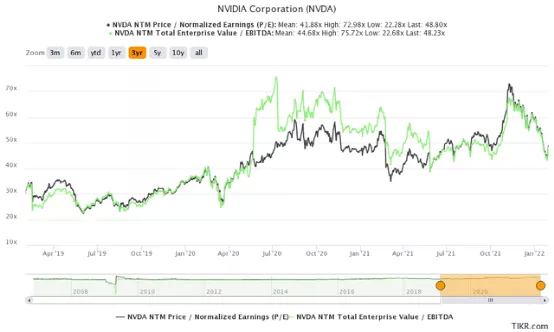

虽然在过去几个月中,股价与更广泛的科技行业一起有了相当大的回调,但估值仍然显得相当高。

数据来源:YCharts

例如,相对于最近的历史平均水平,其价格与正常化收益和企业价值与EBITDA的比率都显得很高。

NVDA估值(TIKR)

让这一溢价显得更大的是,即使NVDA的增长率在未来四年将下降到该公司在过去几年所取得的水平的一半以下,利率也准备上升。

虽然20年代低到中的增长率令人印象深刻,特别是考虑到该公司的收入基础已变得如此之大,但当利率准备激增时,越来越难以证明接受约2%的收益率与20%-25%的增长率是合理的。此外,仍然存在大量的供应链风险,这可能会损害该公司,ARM收购尝试的曲折过程说明了这一点。

这是否意味着NVDA可以在这里卖出?可能不是,而且我们自己肯定不会想做空它。该公司拥有巨大的竞争优势,可能会随着时间的推移而增长,而且增长应该是强劲的,尽管在未来可能并不引人注目。

进一步阻止我们对该股采取看跌观点的是一个简单的事实,即它有一个坚固的资产负债表和强大的财务状况。截至上次报告,NVDA的资产负债表上有超过190亿美元的现金和短期投资,以及另外大约65亿美元的应收账款、存货和预付费用,而总负债只有168亿美元(其中只有36亿美元是流动的,109亿美元是长期债务)。

鉴于其上述投资资本和股权的回报率,25%的自由现金流利润率,以及未来四年近30%的预期自由现金流年化增长率,到26年1月31日,预计每年有255亿美元的自由现金流,NVDA的财务状况确实非常强劲。

汽车业务是X因素

虽然从大的方面来看,NVDA看起来并不那么便宜,但汽车业务是一个可以超出分析师预期并为股东带来进一步收益的领域。

汽车业务目前是NVDA最小和增长最慢的市场平台,到2021年前九个月,其2022年收入仅占4.41亿美元,而游戏业务为90亿美元,数据中心为74亿美元,专业视觉化为15亿美元。同时,其同比增长率仅为13%,而游戏业的增长率为72%,数据中心的增长率为53%,专业可视化为97%。

然而,这些表面的指标低估了该领域的真正潜力。如果NVDA能够成功地解锁,它的业绩可能会大大超过分析师对整个业务的预期。

NVDA的汽车业务最明显的方面是其出售给汽车制造商和汽车供应商的GPU和SoC,用于立即制造车辆。虽然这项业务是该公司的一棵漂亮的摇钱树,但它实际上做的远不止这些,这也是这项业务对NVDA的长期力量所在。

例如,NVDA已经实实在在地把自己的车搭在了TSLA的自动驾驶汽车上。NVDA技术在TSLA数据中心发挥着重要的硬件和软件系统开发作用,他们在那里训练自动驾驶汽车的人工智能,使其处于自动驾驶汽车技术发展的前沿。他们甚至曾经为所有特斯拉汽车上安装的计算机提供硬件,但后来被特斯拉(TSLA.US)生产自己的硬件所取代。

NVDA还与戴姆勒汽车(OTCPK:DDAIF)建立了密切的合作关系,它正在使用NVDA的超级计算机,在帮助该汽车制造商创建基于软件设计架构的全系列汽车中发挥关键作用。作为这个软件堆栈和系统的设计者和推动者,NVDA将处于理想的位置,通过为戴姆勒汽车及其消费者提供软件更新和额外的应用,在未来许多年里从这种伙伴关系中长期获利。这意味着NVDA很可能在不远的将来拥有大量的汽车应用服务业务,这可能成为该公司的一棵巨大的现金牛和增长引擎。

此外,NVDA将在为一些(如果不是很多)未来的自动驾驶和电动汽车开发 "大脑"(即人工智能超级计算机)方面发挥重要作用,这确实是整个产品的核心。

正如Navigant Research公司的Sam Abuelsamid最近所说。几乎所有从事AV的公司都在其计算堆栈中使用英伟达。

其中一些技术已经出现了,包括其最近推出的Drive Concierge(提供一些自主服务,包括自行停车)和Omniverse Replicator(通过将一些任务放在虚拟世界中来加强对自主车辆的训练)。

因此,它在汽车行业的实力可能被今天的股市严重低估。如果它能将其面向汽车的技术合作扩展到戴姆勒汽车以外的公司,它的增长将会爆炸式增长,并使其成为NVDA最大的市场平台之一。

事实上,根据Allied Market Research的数据,到2026年,全球自动驾驶汽车市场预计将达到5567亿美元。在过去的九个月里,NVDA甚至没有从其汽车平台上获得5亿美元的收入,尽管它在未来几年里确实为该领域预订了约80亿美元的收入。

如果该公司能够在2026年之前简单地吞下全球自动驾驶汽车市场的4%,它很可能成为其最大的业务部门,并使其能够粉碎分析师对该公司在未来五年的预期。鉴于其强大的技术地位,这当然是可能的。

投资者的收获

由于其宽广的护城河商业模式,强大的盈利能力,大量且快速增长的现金堆,以及可观的增长前景,NVDA绝对属于与其他较高增长的巨型科技股如Alphabet(GOOG.US),微软(MSFT.US)和特斯拉(TSLA.US)相同的对话。事实上,鉴于其汽车业务的爆炸性增长潜力,它也可以越来越多地被视为一家新兴的汽车技术公司。

也就是说,它并不是一项无风险的投资。从近期来看,这种风险表现在其收购ARM的努力受到越来越多的挑战。此外,在其寻求扩张的领域,它可能会面临竞争,同时也要抵御像INTC和Advanced Micro Devices(AMD.US)这样的挑战者,这些公司正在积极投资,尽可能地追赶甚至超越NVDA。

同时,在汽车方面,TSLA生产自己的硬件和大部分自己的软件的能力和意愿表明,如果其他汽车制造商采取类似的路线,NVDA未来在试图发展其汽车业务时可能面临一些阻力。此外,还会有来自Waymo等公司的竞争,甚至Wejo(WEJO.US)也可能构成一些竞争性挑战,因为它已经与数据分析大户Palantir(PLTR.US)合作,加强自主汽车技术的开发。

除此之外,该股在这里看起来有点贵,尽管其增长势头和明显的优势,特别是在利率上升和增长率放缓的背景下。虽然该股的回调肯定是有道理的,因为市场的欢呼声使其估值超过了自己,但我们认为在该股值得购买之前,还需要进一步回调10-20%。

在ARM收购案正式被否决的潜在下行催化剂之间,风险回报似乎有利于保持观望。

本文选编自微信公众号“华尔街大事件”,智通财经编辑:吴晓文。

扫码下载智通APP

扫码下载智通APP