兴业研究:美股将告别黄金十年?

2021年10月,我们从美国居民和非盈利机构持有股票占其金融资产比例以及未来数年通胀结构性抬升的角度,探讨了未来十年美股收益可能将显著不及过去十年。我们认为这一风险正在发酵,并且仍将在未来数年影响美股收益,值得关注,故而重发本文。

2021年之后,标普500收益主要由FAAMG以及TSLA等股票贡献。而如果我们以2020年“牛市女王”木头姐的旗舰基金ARKK(持仓主要由典型的“高成长”股票以及与利率高度负相关的股票组成,类似2000年前后纳斯达克指数构成特征)为代表,则发现其早已进入熊市,并且与2000年前后NASDAQ走势极其相似。

(以下为2021年10月报告原文)

本期焦点:美股将告别黄金十年?

1、居民和非营利部门持仓占比与美股收益率

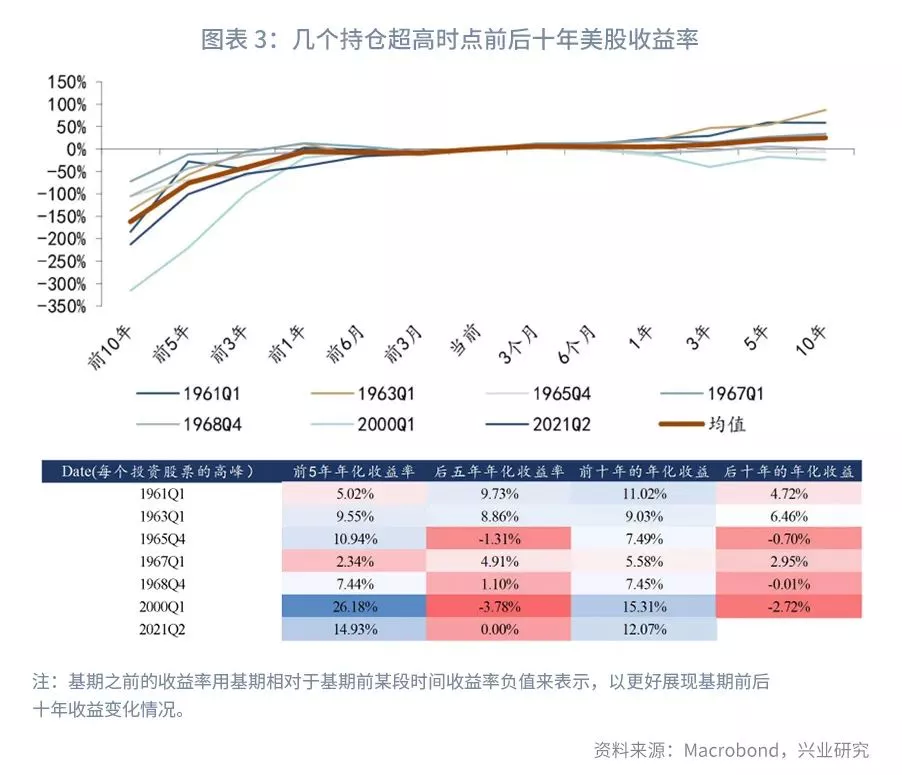

2021年9月23日,圣路易斯联储公布的数据显示,2021年第二季度美国居民和非盈利机构持有的股票占其金融资产的比例已经达到26.95%,超过2000年第一季度的24.2%,是1968年第四季度以来的最高值。而居民自身持有的股票占其金融资产的比例则创历史新高。

1951年有历史统计数据以来,仅1965年第四季度和1968年第四季度美国居民和非盈利机构持有股票占其金融资产的比例超过2021年第二季度,占比分别达到27.01%和27.95%。历史来看,1965年第四季度和1968年第四季度后,美股在之后的3至4个月内延续小幅上行,但此后分别出现了最大幅度为18.6%和32.4%的调整。彼时美国虽尚未进入20世纪70年代大通胀,但通胀已经有抬头迹象,美联储也已经开始缓慢加息以应对。极端情况受到当时全球将进入百年来最严重的通胀时期(20世纪70年代)的大背景所影响。

我们选取了1951年以来,居民和非盈利机构持有股票占其金融资产的比例占比高于2000年第一季度时点(如果某个时段该比例持续高于2000年第一季度,则选取该段时间第一个点)、1965年第四季度和1968年第四季度以及2021年第二季度几个对比时点,分析该时点前后十年美股收益率表现。发现虽然超高持仓占比并不一定导致未来十年美股取得负收益率,但未来十年美股的年化收益均明显低于此前十年。而且目前与20世纪60年代以及2000初的共同之处还在于,要面对未来数年商品大牛市带来的通胀压力。

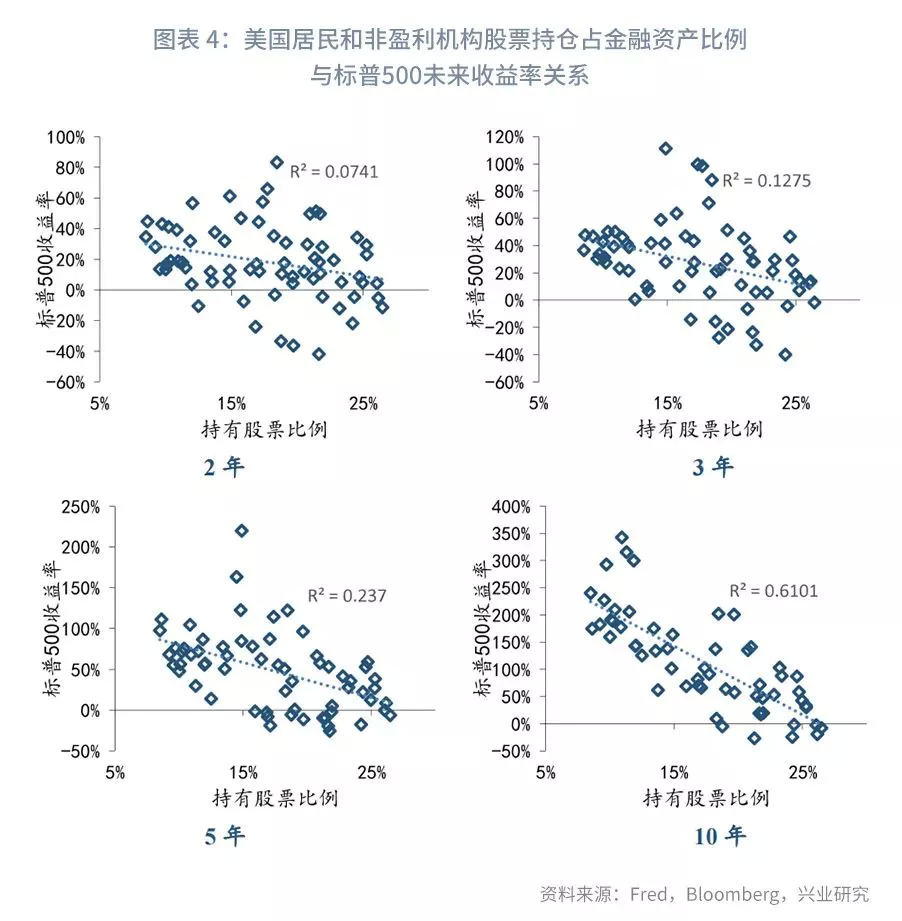

同时我们统计了1952年至今的美国居民和非盈利机构投资股票占所有金融资产的比例和标普500指数未来一段时间收益情况之间的关系,美国居民和非盈利机构投资股票占所有金融资产的比例与标普500指数未来两年和三年收益率的负相关性较弱。但当时间拉长到5年和10年时,两者的负相关性开始显著增加,其中10年期回归的R2系数超过了60%。可以看出股票持有比例过高虽未必会导致美股很快出现显著调整,但是会明显削弱未来潜在收益率。

2、资金更青睐现金类投资

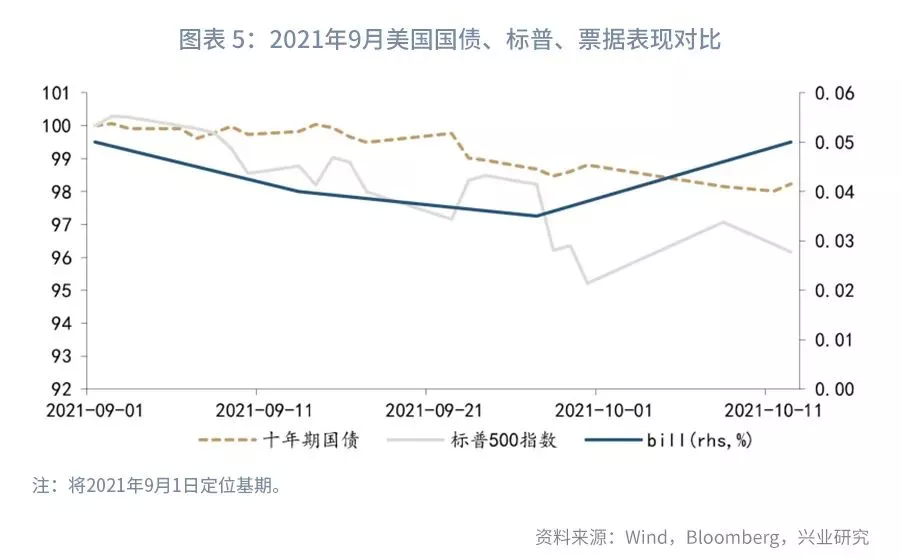

现金在2021年9月的表现超过了股票和债券,其中美国十年期国债下跌1.20%,标普500指数下跌3.40%。相比之下,3个月bill的收益率一直维持在0.05%左右,而隔夜逆回购repo利率在全月也维持在0.05%,与股票和债券9月的负收益相比,repo和3个月的bill收益率更为稳定。

在高通胀的背景下,美股整体表现一般,而美债收益率上涨施压科技等高成长股票,投资者对于稳定现金流的需求更为明显。9月全球资金流动中现金净流入量由净流出变为净流入,并且不断上升,而股市和债市的流入量逐渐降低。美银美林的统计数据也显示,其私人客户持有现金占管理资产的比例在经历了9月初的10.7%的低点之后开始逐渐回升至10.9%,股票和债券占比则下降。

一、分区域资金流动监测

1.1 美国和非美:资金流入速度均明显放缓

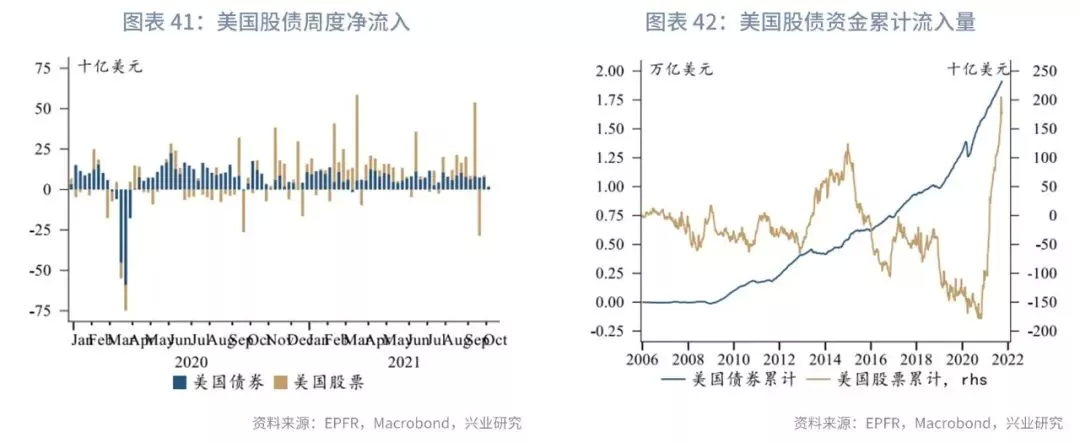

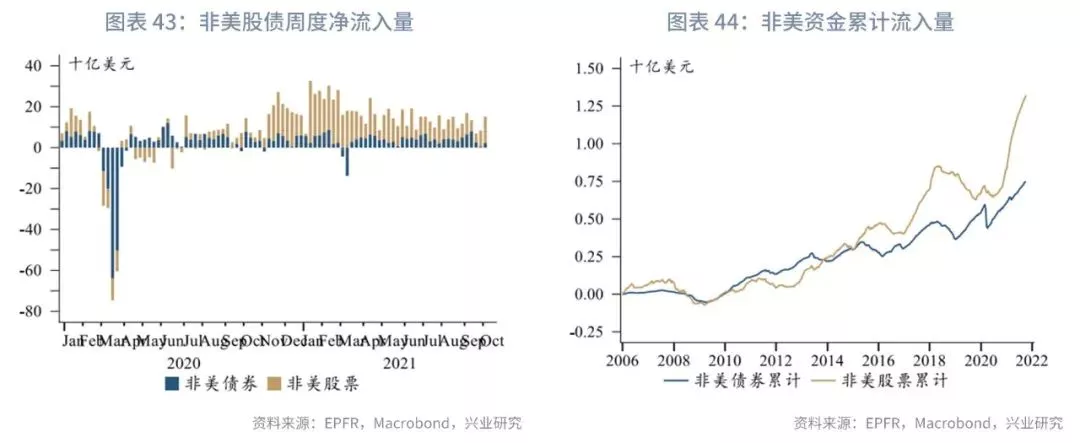

2021年9月,美国股债市场资金流入量共计500亿美元,环比下降35.9%,8月短暂回升后继续下降,接近7月份的全年最低点。9月非美股债资金流入456亿美元,环比下降23%,为11个月以来的最低值。

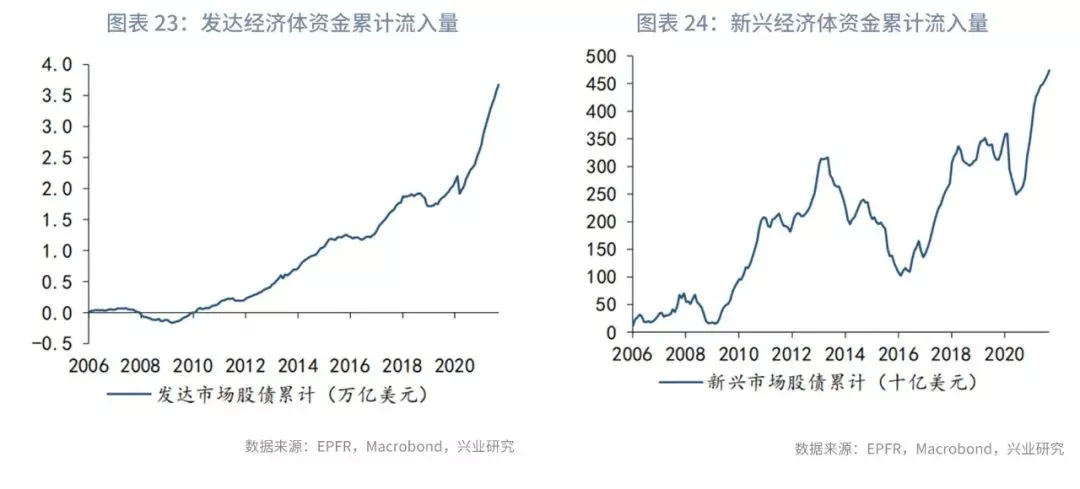

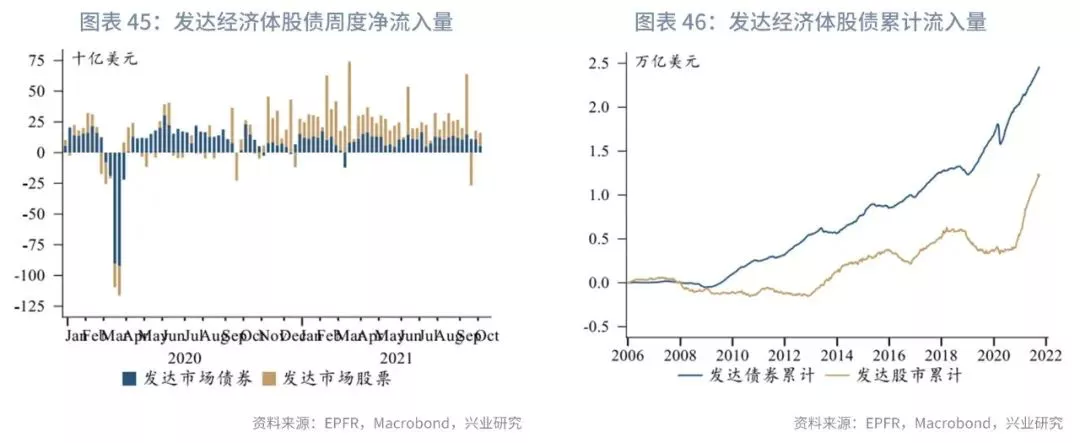

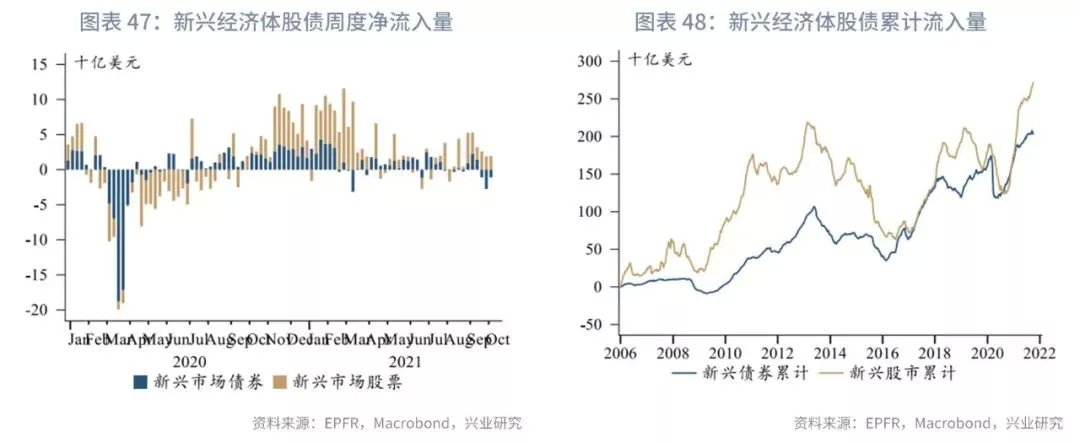

2021年9月,发达市场股债资金流入量共计864亿美元环比下降32%。新兴市场股债资金流入量共计91.7亿美元,环比回升11.1%。

1.2 发达经济体:欧洲发达经济体资金流入大幅放缓

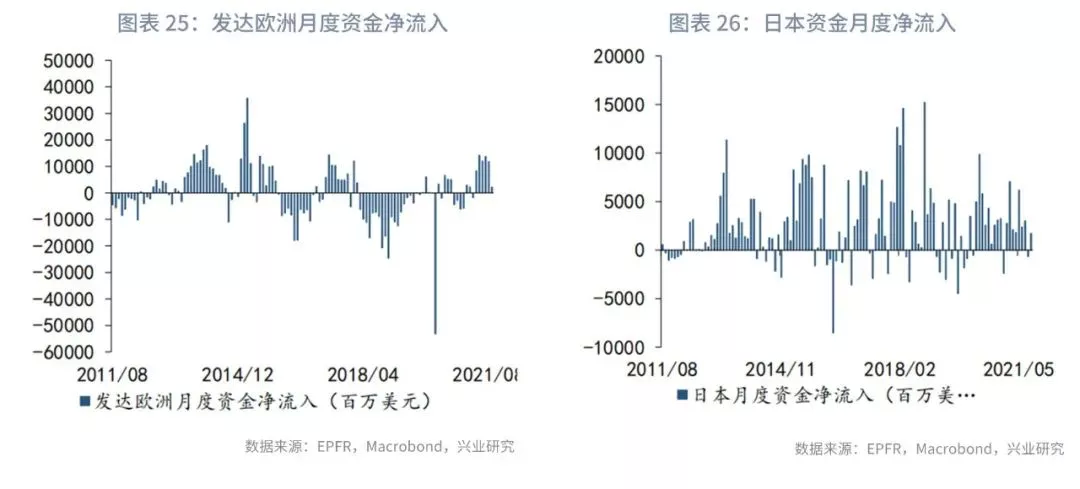

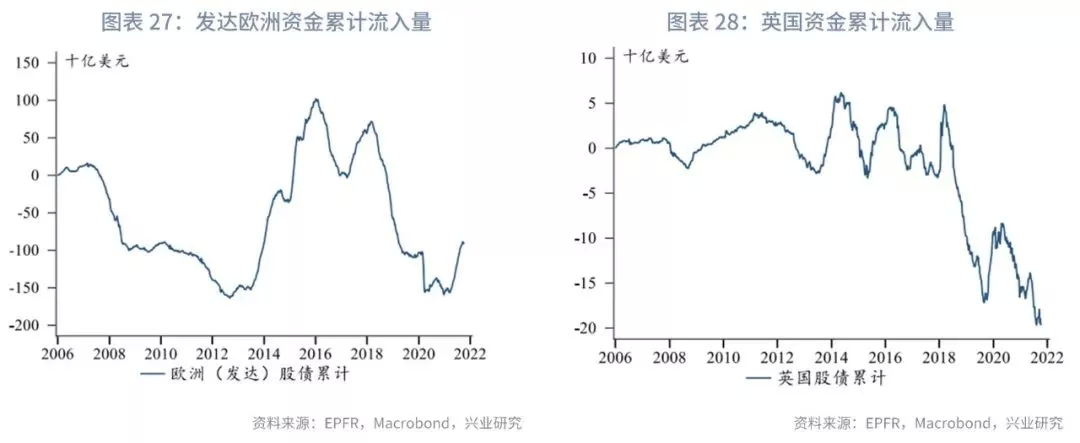

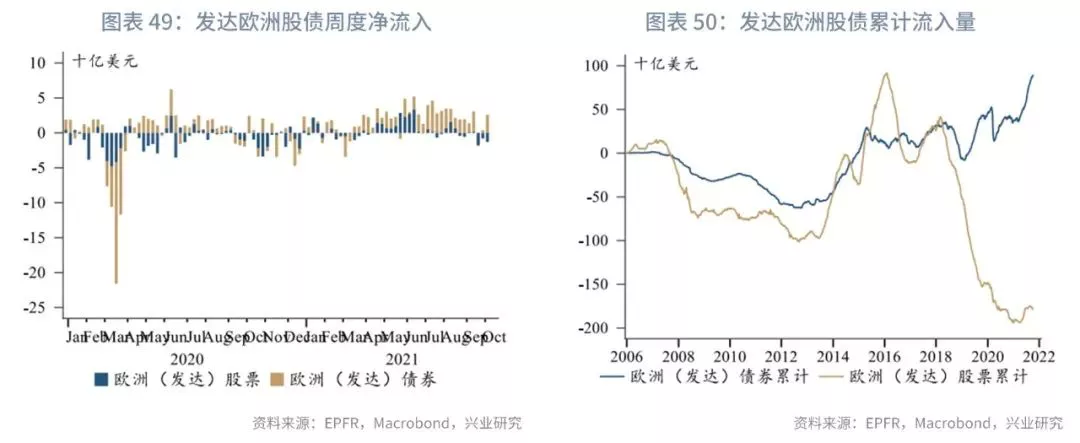

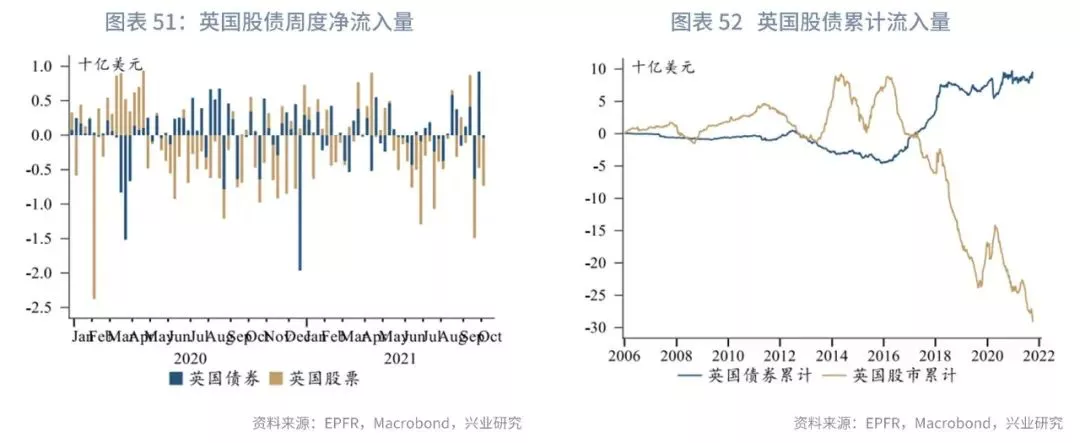

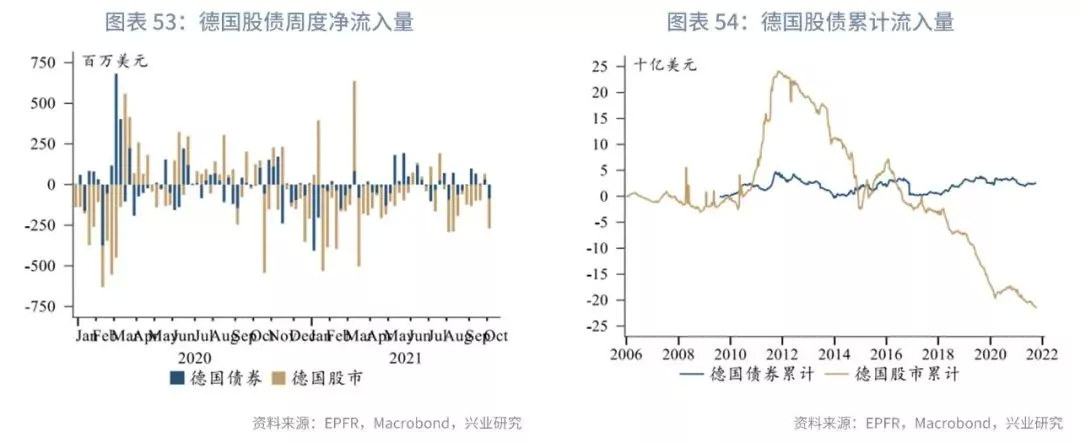

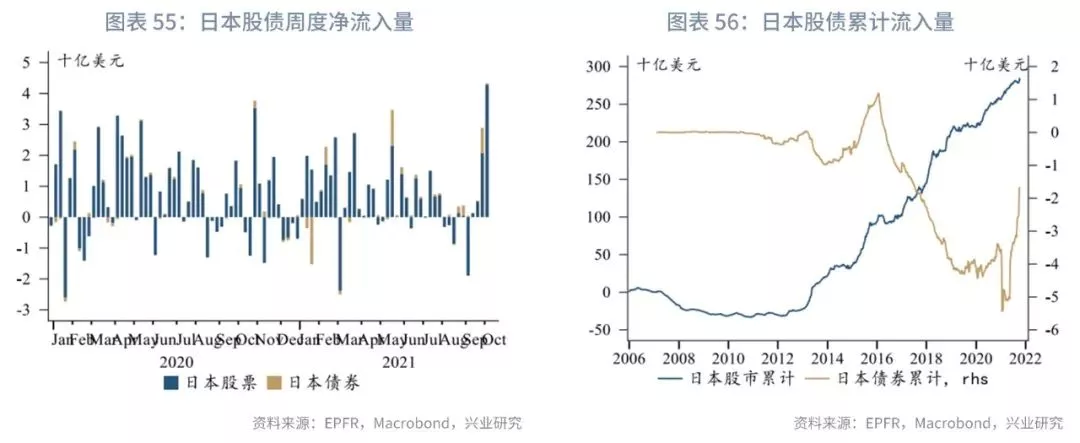

2021年9月,发达欧洲股债市场资金净流入共计21亿美元,较7月大幅环比回落82.0%,为2021年4月以来最低值。其中英国净流出9.1亿美元,德国净流出3.3亿美元。日本净流入17.1亿美元。

1.3 新兴经济体:多数新兴市场由净流出转净流入

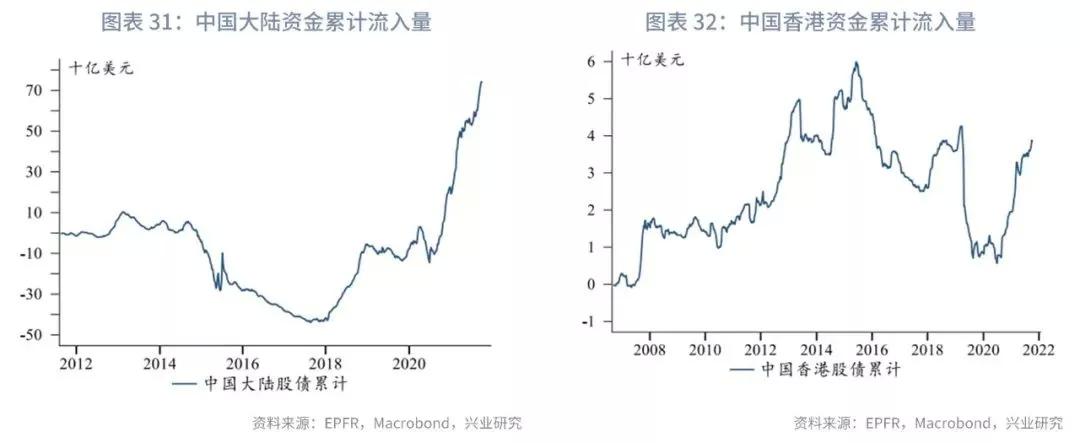

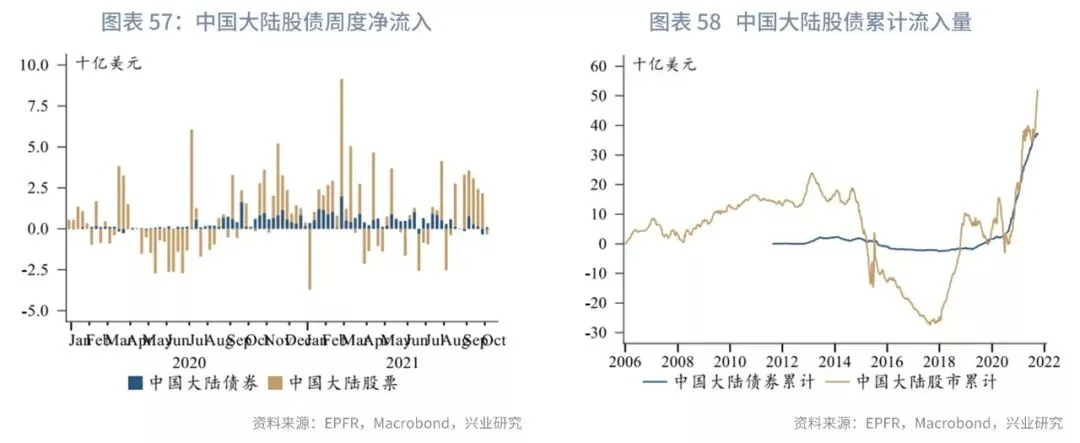

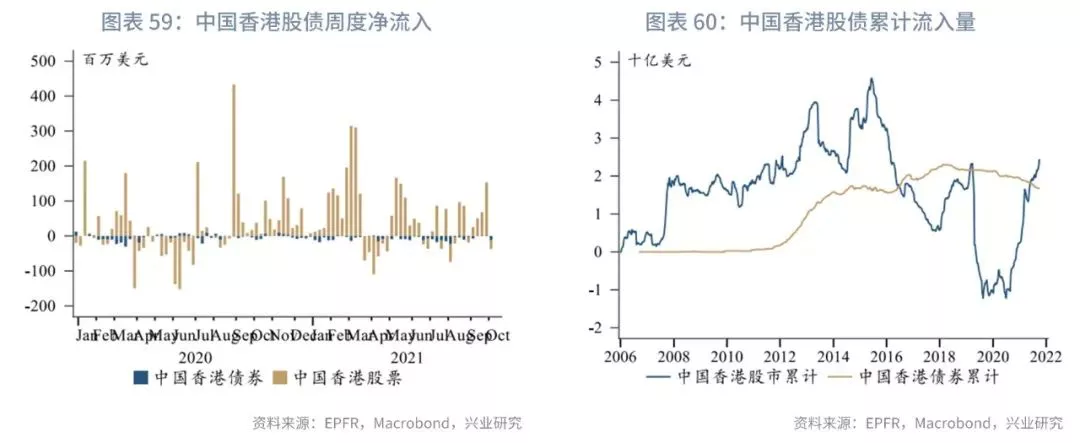

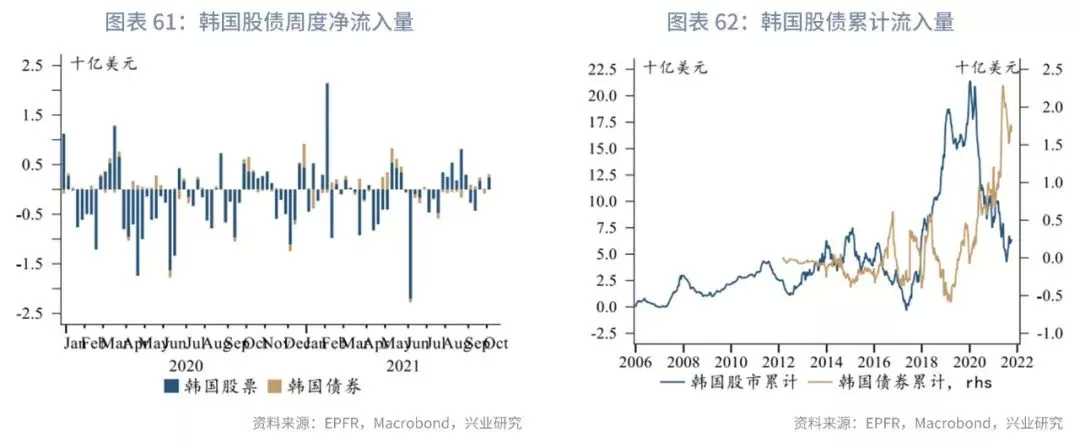

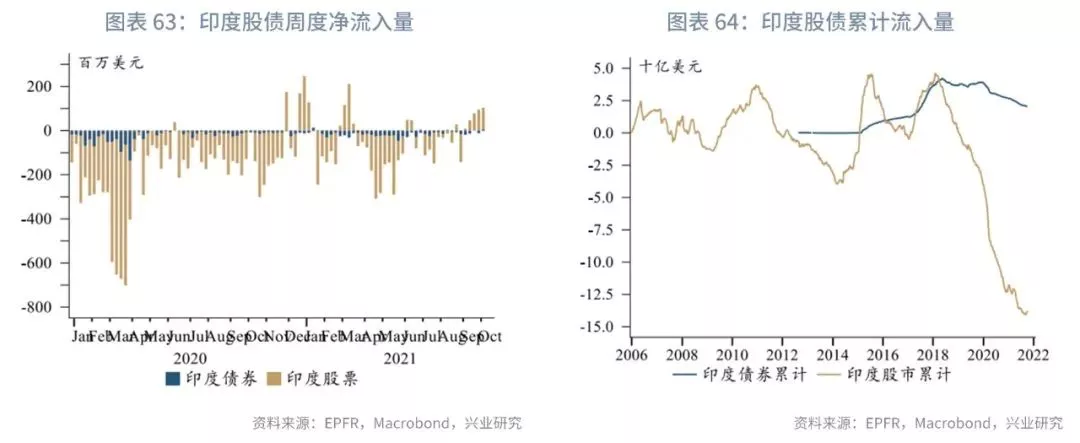

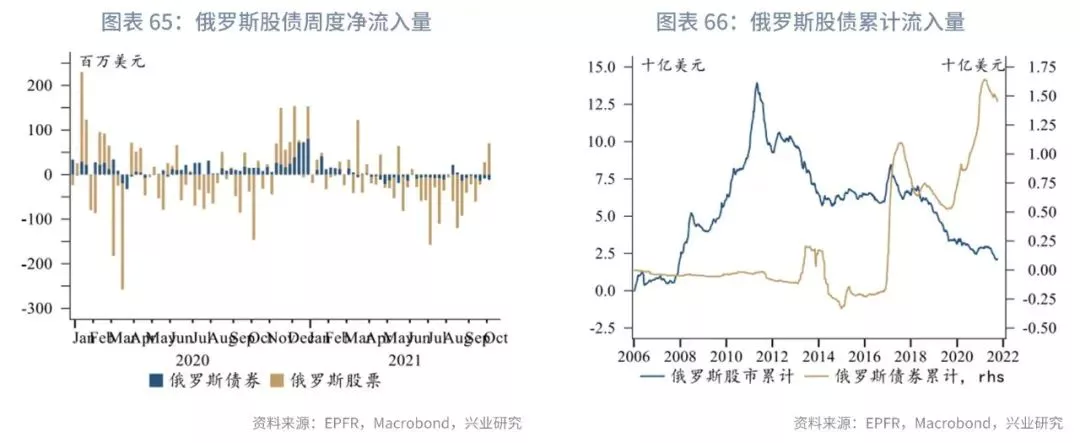

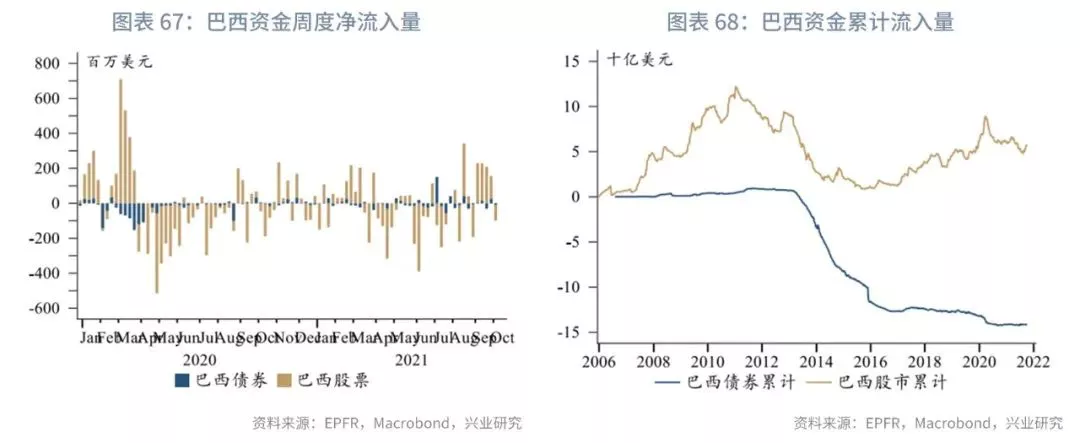

2021年9月,中国大陆地区股债共计净流入109.3亿美元,环比上升181%,中国香港地区流入2.9亿美元。韩国连续两个月净流入,9月小幅流入1亿美元。印度和巴西在连续5个月净流出之后首次实现净流入,分别流入3.0亿美元和4.6亿美元。俄罗斯连续5个月净流出,小幅流出0.05亿美元。

二、分品种资金流动监测

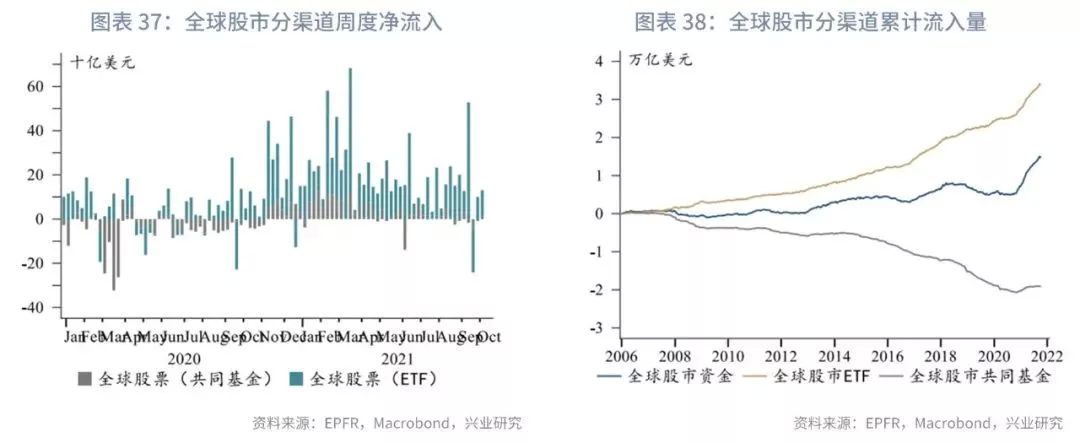

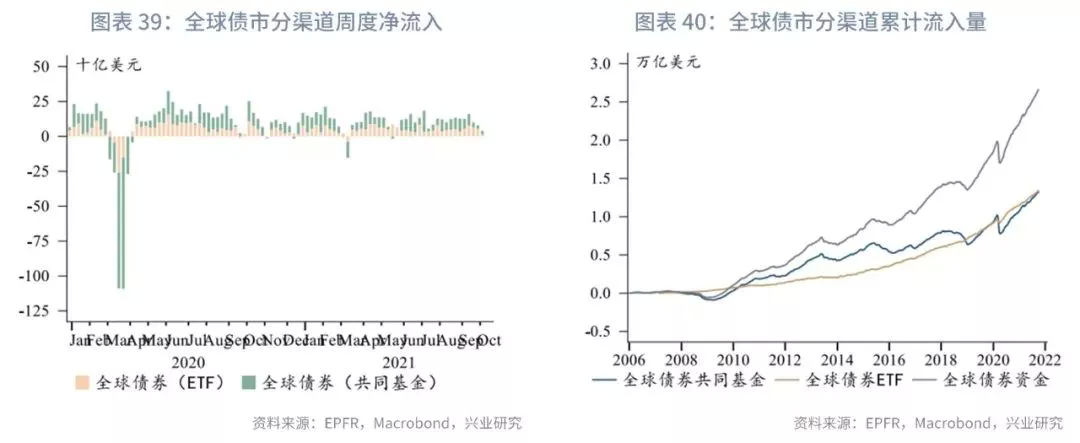

2021年9月,全球股市净流入492亿美元,环比下降31.2%。其中ETF流入639亿美元,共同基金流入20亿美元。全球债市流入380亿美元,环比下降22.0%。其中ETF流入262亿美元,共同基金流入245亿美元。

三、重点区域分品种资金流动监测

3.1 美国和非美:美国股债流入量回落,接近全年最低水平

2021年9月,美国股债市场资金流入的500亿美元中,股市净流入205亿美元,环比下降45.3%。债市净流入295亿美元,环比下降27.1%。美国股债资金均在8月份短暂流入量回升后继续下行,美股流入量和美债流入量均接近2021年内低点。非美股债市场资金流入的456亿美元中,股市净流入284亿美元,债市净流入172亿美元,分别大幅下降26.8%和15.4%,其中股市净流入为2021年来的最低值。

2021年9月,发达市场股债资金流入864亿美元中,股市净流入394亿美元,环比下降42%,债市净流入470亿美元,环比下降22%。新兴市场流入的91.7亿美元,其中股市净流入94.2亿美元,连续三个月净流入,是6个月以来的最高值,环比继续上升19.8%;债市净流出2.5亿美元,环比大幅回落162.9%,2021年3月以来首次净流出。

3.2 发达经济体:发达欧洲国家股市资本大量流出

2021年9月,发达欧洲股债市场资金净流入21亿美元,其中股市净流出23亿美元,债市净流入45亿美元,环比均大幅回落,均为2021年3月以来最低值。英国净流出9亿美元,其中股市净流出15.6亿美元,债市净流入6.6亿美元。德国净流出3.3亿美元,其中股市净流出3.5亿美元,债市净流入0.2亿美元。日本净流入17.1亿美元,其中股市净流入7.9亿美元,债市净流入9.2亿美元。

3.3 新兴经济体:资金大幅流入中国股市

2021年9月,中国大陆地区股债共计净流入109.3亿美元,其中股市净流入100.6亿美元,环比大幅回升235%,债市净流入8.7亿美元,持平上月。中国香港地区净流入2.9亿美元,股市净流入2.95亿美元,债市净流出0.05亿美元。

韩国连续净流入1.1亿美元,股市净流出0.1亿美元,债市净流入1.2亿美元。印度和巴西连续5个月净流出后首次净流入,分别流入3.0亿美元和4.6亿美元。印度股市净流入3.2亿美元,债市净流出0.2亿美元。巴西股市净流入4.6亿美元,债市资金无变动。俄罗斯连续5个月净流出,流出0.05亿美元。俄罗斯股市净流入0.37亿美元,债市净流出0.42亿美元。

本文选编自“兴业研究宏观”,作者:郭嘉沂/付晓芸;智通财经编辑:庄礼佳。

扫码下载智通APP

扫码下载智通APP