兴证策略:四问四答近期基金发行遇冷

前言:近期基金发行不及预期,引发不少投资者对未来的增量资金入市的担忧,因此,我们梳理了近期基金发行遇冷相关的四大问题:近期基金发行为何遇冷、历史上基金发行遇冷后市场如何演绎、如何看待公募与私募发行“温差”以及2021年一季度新发基金当前的情况,供投资者参考。

报告正文

问题1:开年基金发行为何遇冷?

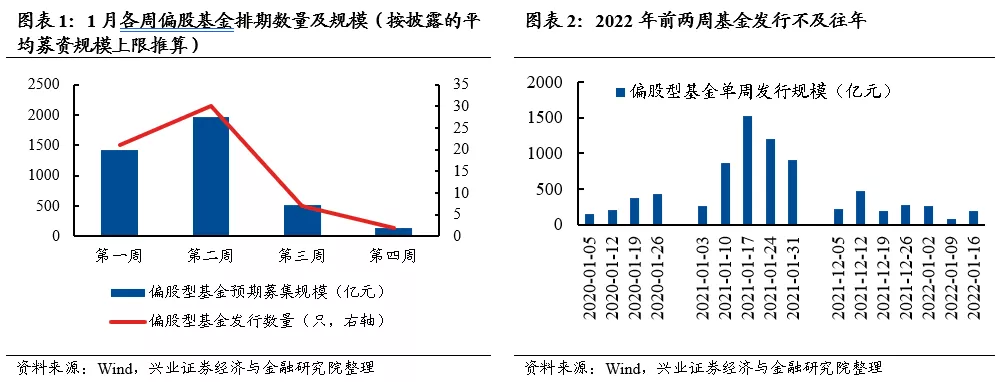

今年以来,基金发行“开门红”并未出现,上半月偏股基金募集金额不足两百亿,远低于去年12月及往年1月。由于开年基金发行往往迎来“开门红”,因此今年1月基金发行排期依旧密集,共有60只偏股型基金(股票型+混合型)将在1月开始认购,预计募集规模超4000亿元(按披露的平均募资规模上限推算)。但截止1月14日,偏股型基金1月前两周共计发行273.7亿(第一周83.5亿、第二周190.2亿、单周平均136.9亿),不仅低于披露的平均募资规模上限,还远低于去年12月单周平均284亿、2020年1月单周平均287亿、2021年1月单周平均954亿的发行规模。若按此推算,预计1月偏股基金发行规模尚不足600亿,远不及募集上限和市场预期。

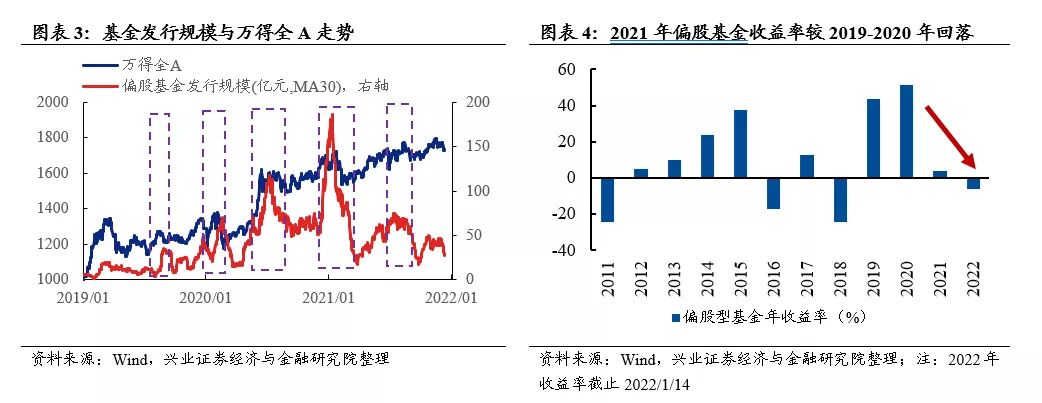

2022年以来的基金发行遇冷,主要归于近期市场表现不佳、2021年基金收益率回落等原因。一是近期市场回调较大,赚钱效应下降。从历史来看,市场大幅回调后基金发行也往往发行不佳,今年以来(截止1月14日),万得全A下跌3.7%,尤其是基金重仓股回调较大,偏股型基金收益率下跌5.9%,较大程度影响基金发行。二是2021年基金收益率仅录得4.1%,较2019年、2020年偏股基金44%、52%的收益率大幅回落,2021年基金整体收益率较低、对基民的吸引力有所下降。二方面因素叠加一定程度上压制今年以来的基民申购热情。

问题2:历史上基金发行遇冷后市场如何演绎?

基金发行遇冷,不少投资者担心后续市场增量资金有限,加剧市场调整。因此,我们复盘了2019年以来(基金发行提速以来)历次基金发行遇冷后市场如何演绎以及后续基金发行情况,为当前提供一定借鉴。

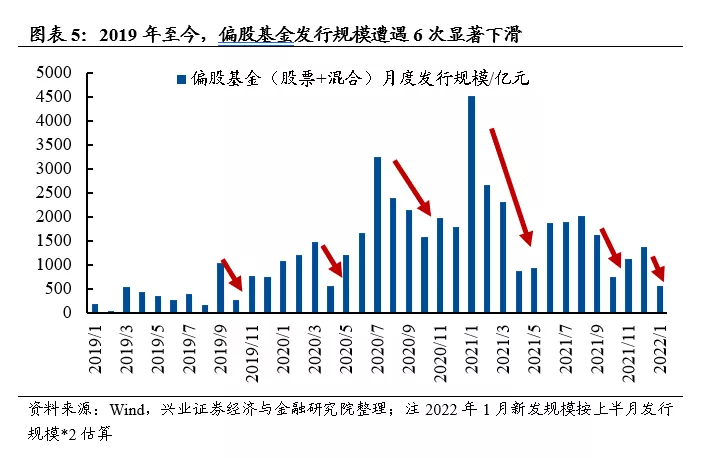

2019年以来,历史上共有5次基金发行大幅回落的阶段(按月度统计),分别是2019年10月、2020年4月、2020年10月、2021年4月、2021年10月。

(1)2019年10月:受假期和A股回调影响,偏股基金发行规模环比减少;但仅“遇冷”一个月后,基金发行规模随A股回暖而回升。首先,9月下旬,A股回调近5%,削弱资金“买基”热情;其次,国庆假期导致10月交易日较少,2004年以来,历年10月偏股基金型发行规模中位数倒数第二(仅高于2月)。10月份以来,A股中美贸易问题逐渐好转,市场风险偏好回暖,叠加MSCI提高A股权重因子、无风险利率下行,A股逐渐回升,“赚钱效应”再度吸引资金流入基金,此后基金发行逐渐回暖,偏股型基金新发规模从每月252亿上涨至超过千亿。

(2)2020年4月:3月全球股市的暴跌使投资者情绪降至“冰点”,导致基金发行断崖下滑;随着市场回升、情绪回暖,基金新发规模于5月起连续上涨3个月。2020年3月,新冠疫情席卷全球,全球市场陷入恐慌情绪,美股多次熔断、VIX指数飙升、A股也显著回调,3月市场的大幅回撤使彼时资金配置权益类资产的意愿极低,拖累2020年4月基金新发规模回落900亿左右。此后,3月23日美联储宣布无限QE,27日中国政府宣布发行特别国债,28日特朗普签署2万亿美元的刺激法案,极度宽松的流动性催化全球市场V型反转,A股进入上行通道吸引资金回流,偏股基金发行规模逐月增加,同年7月发行规模触及3200亿元的高点。

(3)2020年10月:A股于2020年7月中旬以来有所下跌,叠加海外风险事件,导致8-10月偏股基金新发规模持续回落;随着海外风险落地、A股重回上行,基金发行规模于11月企稳并开始回升。一方面,由于部分机构兑现浮盈,A股于7月16日当天下跌超4.5%,7月14日至9月底,A股震荡下跌近7.4%;另一方面,同期,美国大选进入白热化阶段,不确定性使市场风险偏好处于低位。二者叠加使基金发行规模震荡回落,尽管10月基金发行的绝对规模仍处于1500亿以上,但较7月高点减半,回落较为明显。但是,10月下旬起,随着全球经济复苏势头出现,叠加拜登确认当选总统,全球基本面回暖、风险偏好回升、十四五提振,使A股企稳并逐渐开启跨年行情,催化偏股型基金新发规模开始回升,次轮回暖持续至2021年1月,单月发行规模达到创历史记录的4503亿元。

(4)2021年4月:核心资产大幅回调拖累基金净值,叠加“开门红”带来的高基数,导致偏股基金新发规模断崖回落,2021年4-5月连续两月发行不及千亿;但是随着A股触底回升,偏股基金发行规模回暖并维持1800亿以上的高位。一方面,美债收益率升破1.8%。使以茅指数为代表的基金重仓股普遍回调20%以上,大批公募基金的净值显著回落,进而导致基金发行规模从最高4500亿一度回落至4月和5月不足千亿。4月中旬以来,市场微观交易结构边际改善,流动性超预期宽松,A股企稳回升,“赚钱效应”上升使偏股基金发行规模回暖并维持1800亿以上的高位。

(5)2021年10月:A股于2021年9月下旬开始的回调,叠加10月交易日相对较少,偏股基金发行规模环比回落;但是仅“遇冷”一个月后,基金发行规模随A股回暖而回升两个月。一方面,9月14日至10月12日,受中央加强管控影响,周期股明显回调,拖累A股下跌5.5%,考虑到偏股基金整体于三季度增配周期板块,因此周期股回调使基金“赚钱效应”降低 ,削弱资金认购热情。另一方面,国庆假期导致10月交易日较少,2004年以来,历年10月偏股基金型发行规模倒数第二(仅高于2月)。2021年11月以来,降准、降息和中央经济工作会议等一系列信号凸显中央的稳增长决心,市场边际“宽信用”预期渐起,叠加货币政策维持偏松格局,A股跨年行情逐渐展开,使偏股基金新发规模回升至单月千亿以上的水平。

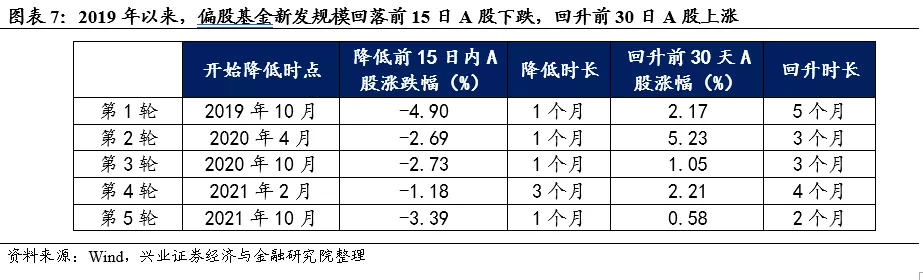

复盘历史,基金发行遇冷往往是由于A股下跌导致赚钱效应降低以及市场风险偏好回落,基金发行回落短期内可能加大市场回调压力,但并非市场下跌的主要原因,后续随着市场上涨、市场风险偏好得到提振,基金发行也将持续回暖。回顾过去5轮新发规模回落周期后,我们发现:(1)基金发行规模回落主要原因即在于前期A股市场赚钱效应的回落,新发基金规模下滑前15天里市场下跌概率较高,而发行规模下降的时长则在1-3个月左右;(2)A股的下跌往往是领先与基金发行规模的回落,因此从时间上的因果关系来讲,基金发行遇冷并不是导致市场下跌的核心因素;(3)随着A股上行、市场赚钱效应回升,基金发行规模也有望迎来逐渐回升,从历史来看,新发基金规模回升前的30天内A股多上涨,往往基金发行还在下滑时,A股已经迎来上涨。

因此,对于本轮基金遇冷后续展望,我们认为,随着后续市场有望逐步企稳,基金发行也有望于1-3个月内回暖,后续单月千亿发行仍将是常态。本轮市场调整中万得全A于2021年12月14日进入下行阶段,也约领先1月新发规模回落15日左右,整体符合历史规律。展望后市,年初以来市场遭遇颠簸,但我们认为当前市场已经处于底部区域,“mini版2014”正在酝酿,而其时机取决于宽信用进程:1)市场已处于“稳增长”、边际“宽信用”的时间窗口,行情核心逻辑持续兑现、强化;2)时点上,2014年的指数行情直到2014年11月21日央行降息后才正式确立,当前同样需等待社融放量、降准降息等信号出现,但从布局的时间点上来说,现在仍处于左侧布局的窗口;3)当下与2014年的区别在于,一方面,2014年是全面的系统性放松,而当前在地产“房住不炒”、基建“托而不举”大基调下,政策宽松力度和空间相对有限,更有可能是阶段性、托底式的放松。另一方面,2014年逐渐演变成为一轮杠杆牛,而当前市场杠杆力量较弱,机构资金仍是市场主导力量。因此,最终演绎形态类似“mini版2014”,时间、节奏则取决于宽信用的进程(参考《“mini版2014”正在酝酿,时机取决于宽信用进程20220116》)。因此,整体而言,后续市场有望逐步企稳,基金发行也有望于1-3个月内回暖。长期来看,房住不炒、信托刚兑被打破、金融产品的净值化转变的背景下,居民的财富再配置将逐渐向权益类资产倾斜,并且相比于直接投资股票,基金具备专业性更高和购买门槛较更低这两大特点,因此基金将成为居民入市的重要途径,预计基金单月千亿的发行规模将成为常态。

问题3:如何看待公募和私募发行的“温差”?

与近期降温的公募发行相比,私募发行相对更为火热。一方面,据私募排排网统计,2022年开年前两周共有1494只私募基金产品完成备案,同比上涨28.45%,其中,证券类私募共备案产品1109只,占比74.23%。,另一方面,源乐晟资产、宁泉资产、重阳投资、凯丰投资、弘尚资产、远信投资等多家知名私募机构的新发产品受到投资者关注,其中,源乐晟资产在新年度发行首只私募基金产品开售仅2个小时就卖40亿元,成为开年以来难得的爆款产品。

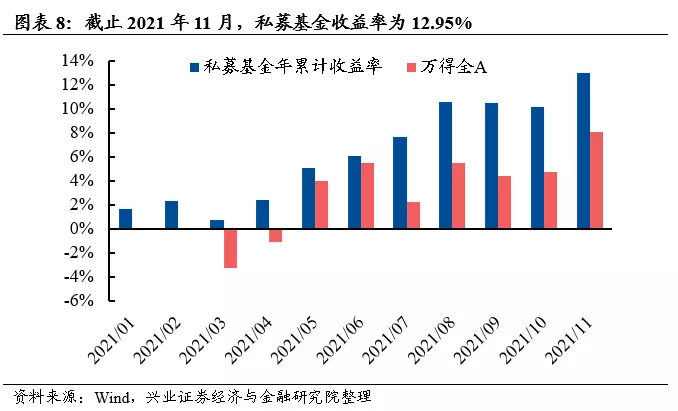

近期私募的火热发行受益于去年的亮眼的收益表现。2021年,市场结构性行情叠加中小盘风格崛起,私募挖掘结构性机会、寻找“小高新”能力突出,使其平均收益率跑赢公募,截止2021年11月,私募年累计收益率为12.95%,相对万得全A的超额收益为4.9%。

向后看,私募也有望成为A股市场上最重要的增量资金之一,进一步强化对小巨人的价值发现。全年来看,市值更小、增速更高、符合科创“新增量”的“小高新”领域将成为超额收益的重要来源(详见《小高新:科创共富时代的弄潮儿20211120》),因此凭借更突出的挖掘结构性机会和更灵活的投资风格,在居民资金入市大背景下,私募预计今年有望维持2万亿的净流入,将进一步加速市场上对小巨人企业的价值发现。

问题4:2021年初新发基金当前情况如何?

去年基金收益率大幅回落,尤其是一季度核心资产下跌后,基金净值普遍回撤,导致去年一季度大量发行的基金中有较大一部分净值仍处于1以下,也有部分投资者担心当这些基金若净值回升至1以上,短期内可能面临赎回压力。因此,我们测算了去年一季度发行的主动偏股基金的规模及其持仓结构,供投资者借鉴。

去年一季度基金发行量较高,尽管当前净值小于1的基金占比较大,但总体规模仍有限、无需过度担心赎回压力。2021Q1,偏股型基金(股票+混合)发行规模达到9470亿,占全年新发规模的比重为43.3%,其中主动偏股基金(普通股票+偏股混合+灵活配置)新发规模达到6879亿,占2021年全年新发主动偏股型基金规模的50.5%。由于2月核心资产大幅下跌,基金净值也遭遇大幅回撤,截止2022年1月14日,净值小于1的基金规模总和为4120亿元,占2021Q1新发基金当前规模的72.1 %,规模占比较大。但从绝对规模上来看,主动偏股基金存量规模约5.94万亿,这部分基金占比仅有6.9%,且考虑到这部分基金回本后也并不一定被赎回,因此整体赎回压力较为有限。

从行业来看,21Q1新发主动偏股基金前五大重仓行业为电力设备、医药生物、食品饮料、电子和计算机,从持仓市值占行业流通市值角度,前五行业是传媒、社会服务、纺织服饰、医药生物和食品饮料。可以看出,占行业流通市值最高的传媒也仅有1.32%,整体影响有限。

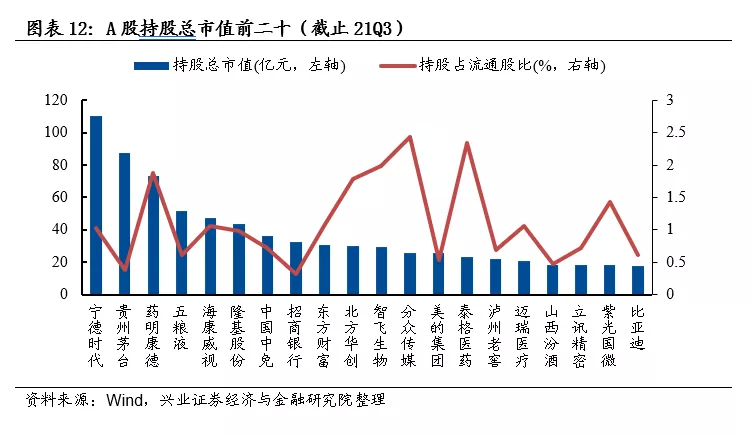

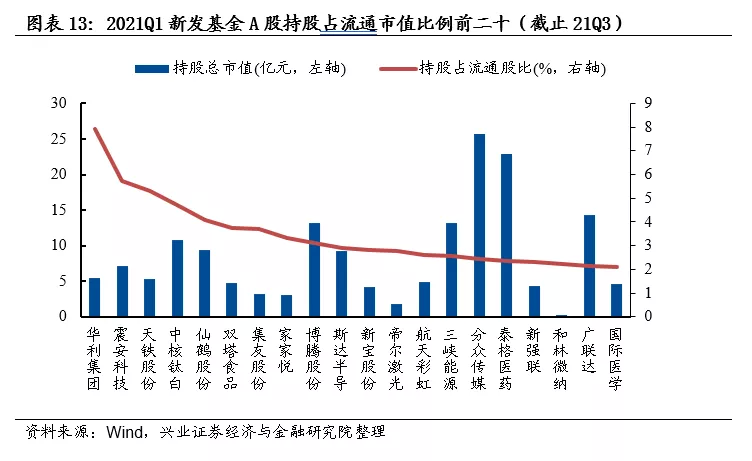

从A股个股来看,21Q1新发主动偏股基金持股市值最大的个股是宁德时代、贵州茅台、药明康德、五粮液、海康威视等,但其占流通市值比均低于2%。从流通市值占比来看,前五的是华利集团、震安科技、天铁股份、中核钛白、仙鹤股份,尽管占比高,但绝对持股金额并不大,多在10亿以下。可以看出,个股角度的影响也较为有限。

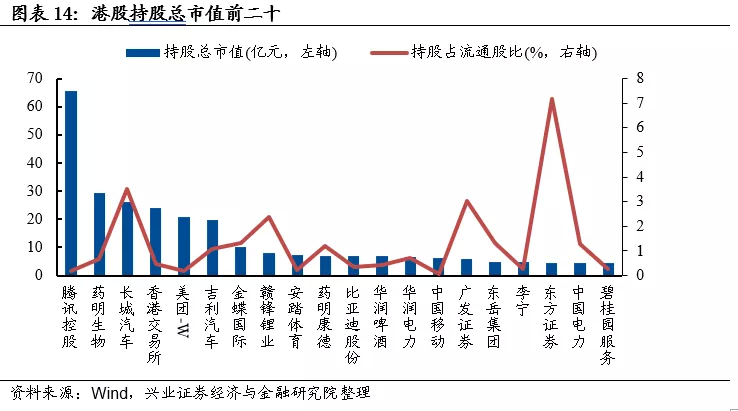

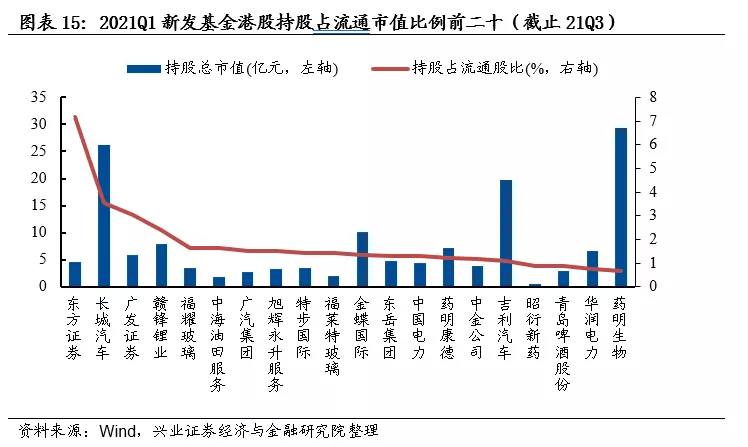

从港股个股来看,21Q1新发主动偏股基金持股市值最大的个股是腾讯控股、药明生物、长城汽车、香港交易所、美团-W。从流通市值占比来看,前五的是东方证券、长城汽车、广发证券、赣锋锂业、福耀玻璃。整体来看,与A股类似,个股层面的影响也较为有限。

风险提示

本报告为历史数据分析报告,不构成对行业或个股的推荐和建议

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《四问四答近期基金发行遇冷》

对外发布时间:2022年1月20日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

程鲁尧 SAC执业证书编号:S0190521120004

研究助理:陈恭懿

本文编选自“”微信公众号,作者:;智通财经编辑:刘家殷。

扫码下载智通APP

扫码下载智通APP