雪球大V“价值at风险”:投资港股如何多赚少亏

文章来自雪球用户“雪盈证券”,原文标题《价值at风险:投资港股如何多赚少亏》。

上周末雪球首届投资理财节在上海成功举办,雪盈证券作为本次活动的战略合作伙伴,有幸邀请到了雪球大气大V“价值at风险”,现任星瀚投资投资总监的陈晓虎先生,为球友们分享了《投资港股如何多赚少亏》的精彩演讲,介绍投资港股的实战心得、以及诸多经验总结。

以下为演讲实录:

大家好,我之前一直是投资A股的,从2015年才开始接触港股比较深,所以今天演讲有什么不好的地方,大家多包涵。今天的主题是《港股如何多赚少亏》,分为3个部分,1.我在港股的实战投资案例;2.投资港股如何避免踩雷,这个是大家比较关心的一件事情;3.有时间的话还想讲一下我们的风控体系。

首先回答一个最重要的问题:为什么要投资港股?

我的观点是两方面看:第一是,A股市场整体估值相对港股比较高,虽然A股蓝筹股相对港股的溢价要少一点,但也在20%以上,而A股小盘股是全世界最高的估值。未来A股加入MSCI之后应该会越来越成熟,不管是发行制度还是退市制度或其他方面会越来越接近一个成熟市场,整个估值体系也会接近成熟市场,A股会呈现出一个港股化的趋势。另外,我们都看到最近A股白马股涨得特别好,但要知道同样增速利润率的港股白马股的估值要比A股便宜30%-50左右。

第二是,港股定价权的切换,港股之前是由外资定价的,港股市场只有10%左右的散户,港股都是美国、欧洲、日本的大投行在参与,内地资金参与非常少,自从2014年底开了沪港通,2016年底开了深港通,内地南下资金已经接近5000亿,每天的成交量就接近10%。未来随着两地互联互通继续加深,香港定价权肯定会同外资切换到内资手上,未来香港市场会逐渐A股化。而目前港股有些优质小公司估值比较低,主要是此前大投行不覆盖(低于50亿市值的因为大投行资金量太大了进不去,以及太小的公司他们不熟悉),在定价权切换后,这些低估优质中小企业将面临内地资金的价值重估。

一、 港股投资实战案例

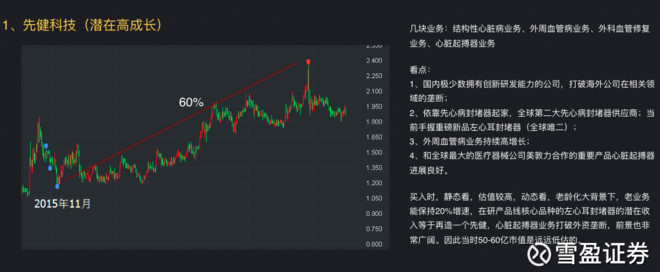

第一个公司先健科技(01302),我定义为高成长十倍股。

先健科技的几块业务,主要是心脏病业务,外周血管业务还有最近开始做的心脏起搏器业务。

我买入先健科技是在2015年11月,刚刚进入港股市场的时候,买的时候原因:

一是,先健科技是国内非常优秀的一个拥有创新研发能力的公司,打破了海外公司的垄断;

二是,依靠先心病封堵器起家,已经做到全球第二,重磅在研产品左心耳封堵器全球技术领先(全球只有美国波士顿一家有),从研发技术上看先健可以说是中国最好的创新医疗型企业。

三是,外周血管业务一直在高增长。

四是,和全球最大的医疗器械公司美敦力合作的重要产品心脏起搏器项目进展良好,美敦力已经是先健科技的二股东了,全面行权就是51%绝对控股。全球最好的医疗器械公司美敦力为什么不选择其他国内公司做心脏起搏器?主要是看中了先健科技的实力,心脏起搏器这块跟美敦力合作前景是非常广阔的。

当时买的时候静态看估值比较高(50-60倍PE),但这类创新类医疗企业应该动态看在研产品线。例如左心耳封堵器和心脏起搏器就可以再造一个先健科技,这两个产品前段时间都通过了CFDA(对于创新型的医疗企业,国家鼓励他们走快速的医疗通道)。所以动态看当时50多亿市值并不贵。我认为先健科技是未来的十倍股。

第二个公司是华宝国际(00336) ,我定义为烟蒂公司加私有化套利。

华宝国际主要收入来自子公司烟草香料的业务,2010年业绩比较好,后来业绩有点下滑,估值大幅下降,跌到2013年公司开始大幅回购,后来2014年财报出现了拐点,配合香港市场牛市最高涨了3倍,但2016年中又出现了爆跌,主要是财报公布,业绩下滑50%,同时分红停止了,市场因为分红停止了认为华宝现金可能是假的。股价一路爆跌了到历史最低价2块多,我大概在这个地方买的,当时估值非常低,只有5倍的PE,而行业平均PE在20倍左右,仔细看财报就知道公司的财务是没大问题的,不分红的原因后面会揭晓。关于私有化套利,2016年11月份大股东提出了邀约收购,只溢价现价的10%。

我当时分析认为这个价格想要买到90%股份完成私有化几乎是不可能的。我推测大股东想要利用私有化方式,买足够多的股份获得更大的利益,使持有子公司的比例更高。后来果不其然私有化是失败的,大股东刚好收到73.6%的筹码,刚好不到75%可以维持上市的地位。华宝在香港口碑不是特别好,最早持有华宝科技75%的股份在高位一路减持,又故意做差业绩一路增持到75%,一高一低,高卖低买,又把筹码拣回来了,实现子公司华宝香精在A股分开上市之后的最大利益。

大股东司马昭之心路人皆知,做差业绩、不分红、做低股价,低位吸筹,等戏演完之后,又和小股东利益一致,开始高分红了(最近财报公布16年年度大比例分红),因此就要在大股东打压股价之时,毫不犹豫的上车。当时估值又是非常便宜PE只有5倍多,这个时候买风险是非常小的,最终这笔投资非常不错,我还在持有,获利80%左右。

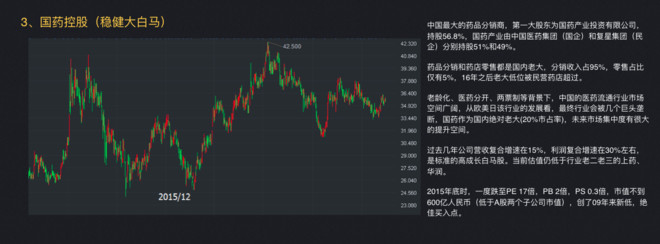

第三个公司是稳健大白马国药控股(01099) 。

是中国最大的药品分销商,第一大股东是国药产业投资有限公司。国药控股的药品分销和药店零售业务是国内老大,药品分销行业是非常朝阳的行业,从欧美这个行业发展来看,最终这个行业会被几个巨头垄断,国药现在是国内绝对老大,市占率在20%左右,未来还有很大的提升空间。

2015年底时,国药控股一度跌至PE 17倍,低于行业老二和老三,但是老二老三市场份额加起来都没有它高,PS只有0.3倍,市值不到600亿,2015年底A股两个子公司的市值超过了母公司的市值,作为蓝筹股配置的话国药控股是非常合格的,现在增速有点下来20%左右,但是还是非常标准的蓝筹白马股。

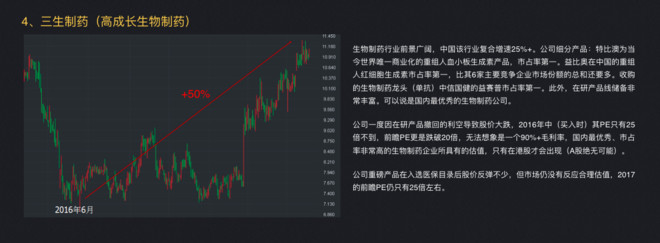

第四个是三生制药(01530) ,定义成高成长的生物制药的公司。

三生制药可以说是国内最优秀的生物制药公司,生物制药行业中国前景很好,公司三个重要产品市占率都在40%以上。三生制药2014年底在港股上市,2016年6月这里暴跌因为当时收购的中信国健重要在研产品撤回的大利空,同时市场认为其需要商誉减值,但收购时并没有包括在研产品的估值。

2016年我买它的时候,PE大概是25倍,前瞻PE跌破20倍,面对一个毛利率90%以上,市占率在40%以上的国内最优秀的生物制药公司,只有20倍不到的PE,实在太便宜了,只有港股能看到,在A股绝对不可能出现的。底部时公司也一再解释中信国健没有问题,重磅产品会入医保,但港股就是不见兔子不撒鹰,后面发生什么大家都知道了,公司重磅产品在入选医保目录后股价反弹不少,但市场仍没有反应合理估值,2017的前瞻PE仍只有25倍左右,现在我还在持有。

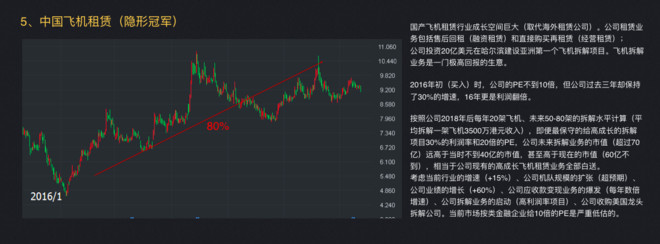

第五个是隐形冠军中国飞机租赁(01848) 。

什么叫隐形冠军?你们都坐过飞机,但是可能不知道航空公司很多航班不是自有而是租赁的。中国飞机租赁就是中国最大的飞机租赁公司,现在业务就是售后回租和购买再租赁。售后回租也就是融资租赁业务,这个业务是赚赚利差的类金融业务。我看好它最大的重要原因是公司另一个新项目:就是公司已经预测到了亚洲飞机淘汰高峰已经到来了,20亿美元在哈尔滨建了亚洲最大的飞机拆解基地,2017年底一期项目能完成,中国未来5年会达到一个飞机退役高峰,飞机退役之后要不然会卖给第三世界国家,例如非洲、东南亚,要不然就是进行拆解。2016年1月份,港股赶上一个股灾,跌得特别狠,公司的PE不到10倍,但公司过去三年却保持了30%的增速,16年更是利润翻倍,市场根本没有考虑他的拆解业务估值。

先不看原有业务,只看拆解的项目,按照拆解基地的可行性报告,2017年完工,2018年拆20架飞机,未来5年最多拆80架飞机,按照这个规模去估算,拆一架飞机平均收入是3500万港元左右,利润率在30-50%左右,我非常保守给30%的利润率,考虑拆解业务肯定是高增长的模式,非常保守的给20倍PE,就这样算未来拆解业务的市值都超过70亿,而我买的时候他的市值只有40亿,即便现在也是60亿不到的市值,相当于公司现有的高成长飞机租赁业务全部白送。

考虑行业增长15%左右,公司规模扩张一直超预期,2016年利润翻倍,明年会下来一点,公司拆解业务已经启动了,公司收购了美国的拆解巨头,所以市场按照类金融企业给10倍的PE是非常低估的。

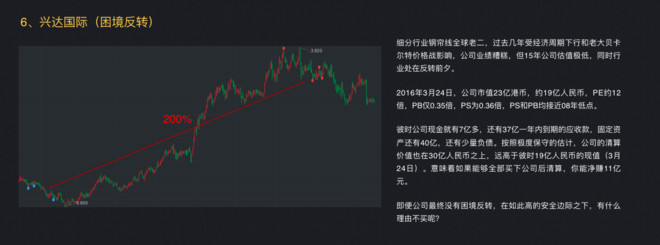

第六个是困境反转兴达国际(01899) 。

细分汽车轮胎钢帘线龙头,过去业绩非常糟糕,2015年公司估值非常低,PE约12倍有点高,但是PS和PB均接近08年低点,PB仅0.35倍,PS为0.36倍。那时候公司市值19亿,账上现金7亿,还有37亿一年内到期的应收款,还有少量负债,按照极度保守的估计,意味着如果能够全部买下公司后清算,你能净赚11亿。那么高的安全边际下,公司股价上行是无限的,下行有底,即便没有困境反转,为什么不买呢?最终货车周期复苏,价格战结束了,公司估值也大幅修复,我高位顺利卖出。

二、避免踩雷

老千股是很多投资港股的人比较关心的话题,重点讲一下。港股老千股大致分为两类,财务造假老千股和非财务造假老千股。

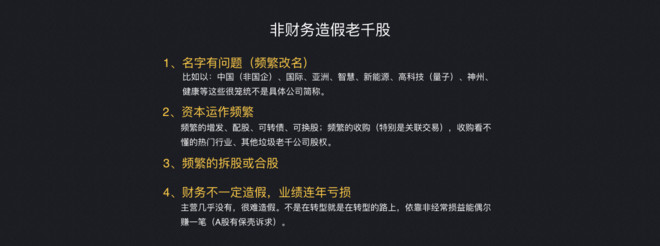

非财务造假老千股比较容易区分,大概分为这几种:

1.名字有问题。以中国什么什么开头的,例如有一个企业叫$中国钱包(00802)$ 的就是老千股,以国际开头亚洲开头的,现在市场上什么最火就取什么名字的公司都有问题。

2.频繁资本运作,频繁增发、配股就是为了圈钱。

3.频繁的拆股和合股,股价一直跌,跌到几分几毛钱合股,变成一块钱又可以继续玩,继续割韭菜,

4.本身就没有主营业务,一直是亏损,不是在转型就是在转型路上。这种公司杀伤力不大,基本上没有人玩的,市值很低。

真正杀人的是金玉其外败絮其中财务造假的“好公司”。对于港股来说,一些不造假的垃圾股老千股可以一直上市,但优质股一旦确定造假,那么几乎就会香港证监会被强行摘牌退市,中小投资者可以参与诉讼来追要损失,但往往这类企业真实情况是资不抵债,股权已经毫无价值,所以杀伤巨大。

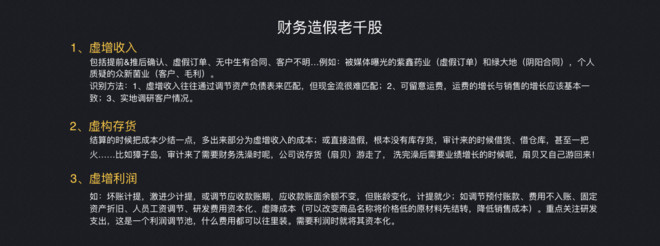

财务造假老千股的特征,大概这么几点:

1.虚增收入,包括提前延后确认、虚假订单、虚假客户等等。分辨方法:第一,由于虚增收入往往需要资产负债表勾兑,而现金流往往没有办法勾兑,因此碰到没有现金流的公司要小心。第二点是运费,因为收入增长往往跟运费增长基本一致的,如果运费不怎么增长收入在狂增的话就要小心。

2.虚增存货,比如,A股里著名的獐子岛,审计来了,需要财务洗澡时说公司存货游走了,公司业绩增长需要圈钱,扇贝又自己回来了,如果在香港市场的话这种公司就几毛钱。

3.虚增利润,包括坏账计提、应收款账期调节、固定资产折旧、研发费用调节等等。特别需要关注研发支出,这是一个利润调节池,什么费用都可以往里装,需要业绩的话就将其资本化,研发费用资本化特别高的企业可能有猫腻。

4.虚构现金或者现金流,货币资金只需要在年末通过审计即可,其他时间可以挪用的。

5.重组的猫腻。持续造假产生了填不上的窟窿怎办?打包出售剥离!

避免地雷时关注的要点

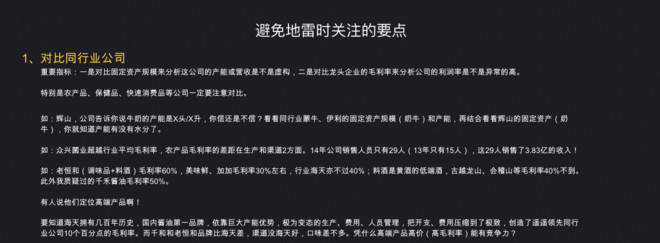

1.对比同行业公司。对比固定资产产能,对比毛利率。特别是农产品、保健品、消费品,老千股特别多,一定要注意对比。辉山乳业说我们的产能是多少,每头奶牛产多少奶,你信还是不信?很简单,对比蒙牛、伊利奶牛数量和产能,你再看辉山乳业(06863)就知道多少水分了。辉山说我的奶牛因为吃我们这个经度纬度的牧场的草,所以奶就产的特别的多,你信不信呢?

再比如众兴菌业,我们都知道农产品公司不是看生产就是看销售渠道,而金针菇的生产差别不大,那么销售方面,注意到老大雪榕生物客户遍布全国,而众新菌业的5大客户都在西安还全是个体户,公司2014年销售人员29个,这29个人创造了3.83亿的收入!你信还是不信呢?再比如,香港市场很多人非常喜欢的老恒和酿造(02226) (酱油和料酒)和我质疑的千禾味业(SH603027) ,毛利率分别高达60%、50%,而行业龙头海天毛利率不过40%,他说他是高端产品所以毛利率高,那么他的品牌比海天好吗、口味比海天好吗、渠道比海天好吗?你信还是不信。

2.关注现金和现金等价物。1、大存大贷,如果这个企业账上很多钱,但同时又借了很多钱,那就要小心。

2、货币资金的利息显著低于活期存款利率:比如欣泰电气(SZ300372)上市前招股书,过去三年的平均利息收入是多少?只有0.46%,远远低于存款利息。

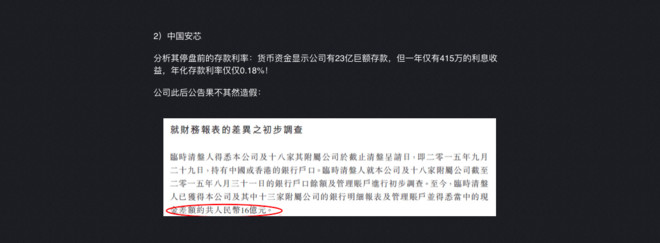

中国安芯(01149)更夸张,只有0.18%。后来公告账上的现金都是假的。

3.其他因素,上市费、律师费、审计费、CFO辞职或会计事务所变更等。

如果会计师发觉有造假,甚至主动帮公司造假,那么利益就必须足够才有诱惑。

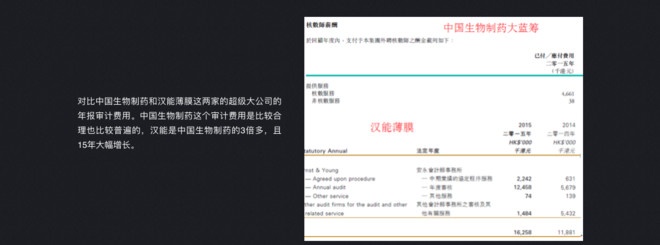

对比中国生物制药(01177)$和汉能薄膜发电(00566)$这两家的超级大公司的年报审计费用。中国生物制药这个审计费用是比较合理也比较普遍的,汉能是中国生物制药的3倍多,且15年大幅增长。

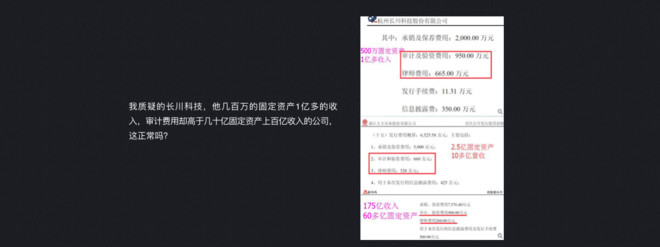

我质疑的长川科技(SZ300604) ,他几百万的固定资产1亿多的收入,审计费用却高于几十亿固定资产上百亿收入的公司,这正常吗?

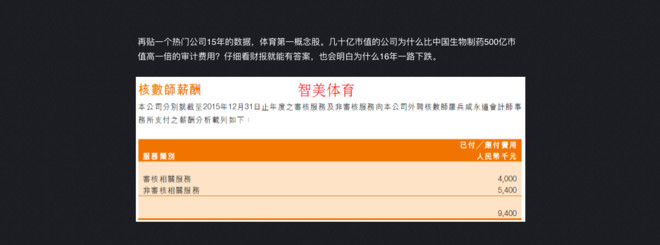

体育第一概念股智美体育(01661) 15年的数据,几十亿市值的公司为什么比中国生物制药500亿市值高一倍的审计费用?

当然,并不是所有公司审计费用都有问题,很多公司能骗过审计师,比如中国动物保健品(00940)$审计师酬金仅有200万元。

CFO辞职或者会计事务所变更,如果CFO发现事情比较严重,因为要承担法律责任,他们往往会选择辞职,会计事务所的审计师也是一样。所以,如果CFO以奇怪理由辞职或者频繁更换会计师事务所,那你要小心,这个时候事情没有暴露出来,还来得及纠错。

我们再来看下港股老千股的常见迷惑手段:

1. 高派息。持续高派息公司肯定不是老千股?不一定。

2. 增持回购。持续回购的公司会不会是老千股,也不一定。

3. 不要迷信。瑞年、汉能等都是四大所审计的,企业提供假张,审计师也很难识别。不要迷信名人首富,首富李嘉诚、李河君的企业都造假,腾讯控股的壳公司也有出老千的。不要迷信央企国企,比如中金再生。

中国金属再生资源(00773)29%的股份转让给了央企,转让之后申请复盘,但香港证监会竟然罕见动用了212条权力,如果不熟悉这个条款可以查查,直接申请香港法院把公司清盘,相关涉案的人都抓了。

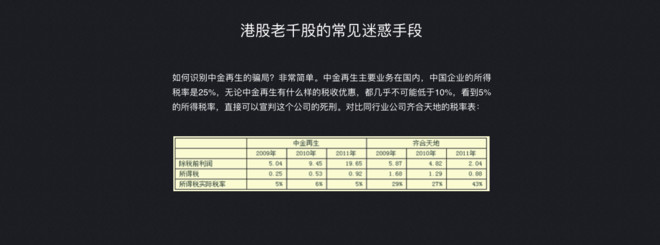

怎么判断中金再生造假?一分钟就可以。他的业务在国内,我们知道中国企业的所得税率是25%,无论中金再生有什么样的税收优惠,都几乎不可能低于10%,看到5%的所得税率,一分钟就可以直接可以PASS掉这个企业。对比同行业更是能看出问题。

总的来说,什么我不要信,唯有相信常识。

三、风控体系

简单来说就是:在市场低风险的情况下,如果采用高风险的交易策略买入高风险的标的,那么你的资产组合面对的可能是高风险系数;反之,即便在高风险的基本面情况下,如果采用低风险的交易策略,那么整体的风险系数可能是非常低的。(编辑:何鹏程)

扫码下载智通APP

扫码下载智通APP