调味品厂商提价影响几何?中泰证券的定量测算告诉你答案

一、历史复盘:供需形成周期,渠道增厚弹性

1.1 调味品行业提价规律

海天领头,其他品牌跟随,行业一般以 2-3 年为一个提价周期。

①调味品行业平均 2-3 年进行一次提价。受 CPI 上行,原材料和包材 等成本上涨等因素的影响,调味品行业每隔 2-3 年便出现一次涨价。以 海天味业和中炬高新为例,海天味业分别在 2010 年、2012 年、2014 年和 2016 年进行涨价;中炬高新则是在 2013 年 7 月和 2017 年 3 月 进行涨价。

②调味品行业涨价以龙一海天为价格意见领袖,竞品跟进时间大概在 半年内。由于基础调味品行业市场竞争格局相对稳定,海天作为调味品行业的价格意见领袖,通常会率先提价,其余厂商会迫于成本与动销压力会采取跟随提价的策略。比如,海天分别在 2012 年三季度和 2016 年底率先涨价,之后中炬高新分别在 2013 年三季度和 2017 年 3 月跟 随涨价、千禾味业在 2017 年 4 月涨价。以酱油提价为例,16 年底海天 提价,厨邦 17 年 3 月跟进,李锦记 17 年 3-4 月跟进,东古 6 月跟进。

③提价需要一定时间传导至终端,且终端提价幅度略高于出厂价提价 幅度以保证渠道利润。提价传导周期越长,渠道的损失和压力越大,正 常的提价传导周期在一个季度左右。16 年底,海天已通过 1 年时间降 库存,在渠道库存相对低的条件下,17 年 3 月即可完成终端价格的传 导。根据渠道调研,上一轮涨价由经销商传导至二批商历时 3 个月左右, 再由二批商传导至终端则总共接近 4 个月。同时为保证经销商和零售商 的利润率水平,终端价涨幅应略高于出厂价涨幅,如上一轮提价出厂价 约提 5%,终端价约提 8%-10%。

1.2 调味品厂商缘何提价?

海天为什么提价?

(1)产品特性+品牌力保障产品定价权。一方面,调味品单价低,调 味品占居民消费的比重偏低,消费者对价格的敏感性相对较弱。另一方 面,调味品风味差异大,对菜肴影响大,与此同时,调味品容易形成习 惯性消费,下游口味粘性大,优质品牌提价能力较强。

(2)需求高景气特征明显,为提价提供窗口期。按照通常的理解,调 味品需求呈现刚性与稳定的特征,除去新品类渗透带来的增量,行业仍 存在两个最基础的增量:一是 C 端消费意愿和消费能力提升,二是餐 饮需求对家庭烹饪的替代。①在恩格尔系数稳定的情况下,居民收入会 影响饮食类消费,而调味品收入和饮食类消费正相关,消费需求旺盛时 进行提价,更符合消费趋势,易被下游接受;②餐饮端的繁荣打开调味 品高景气度。居民在外用餐的调味品摄入量是家庭烹饪的 1.6 倍,16、 17 年,受益于外卖市场蓬勃发展,社零餐饮端增速高于社零总增速, 餐饮端高景气使得调味品一度“爆卖”,调味品需求端明显增长。

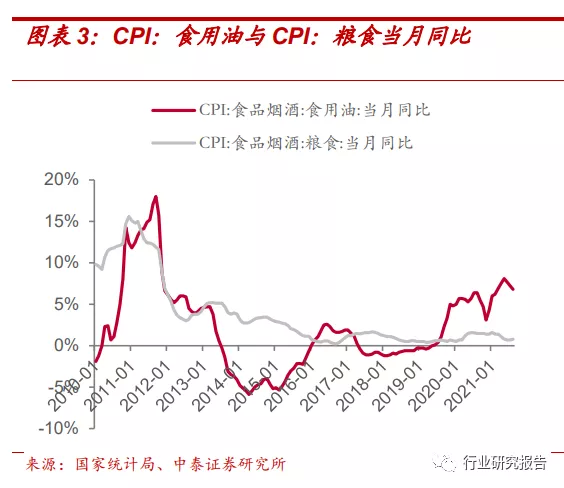

(3)原材料、农产品价格上涨提供提价的契机。一方面,调味品的成 本主要由大豆、白糖、塑料瓶、玻璃瓶构成,在原材料成本上涨时,提 价可将成本压力向下游传导,也易于下游形成和接受提价预期。另一方 面,调味品与米面粮油类产品的流通渠道具备高度重合,米面粮油类物 价上涨能为调味品提价提供窗口期,为调味品提价提供有利的社会环境 和媒体环境。

(4)提价可重塑利润体系,推动产品动销和渠道扩张,带来长期渠道红利。长期稳固的价格体系使得价盘趋于透明,渠道利润空间缩水,进而会压缩经销商利润。提价建立的新价盘可增厚渠道利润空间,推动渠道动销和渠道扩张,价格红利虽偏短期,但渠道红利则可带来未来几年的销量高增。

中炬、千禾等品牌为何跟随提价?

不提价抢占市场份额有限,却会面临更大的成本和动销压力。调味品 易形成习惯性消费,下游具备口味粘性,当产品和品牌绑定后,竞争格 局相对稳定。如果龙一提价时,其他品牌不跟随提价,主要目的在于低 价抢占市场份额。但一方面,由于经销商对龙一压货多,补货不提价品 牌的产品至少要在提价周期(即一个季度)以后;另一方面,其他品牌 规模效应更弱,对成本的掌控相对也更弱,不跟进提价会使得其面临更 大的成本端的压力;最后,一旦这些品牌迫于成本压力跟进提价,则价 格敏感型顾客又将恢复原来的购买习惯,行业市占率也将恢复到之前水平。

1.3 调味品厂商提价影响几何?

(1)价:提价可直接带来价格红利,但通常消化较快。回顾上一轮行 业提价,海天的酱油/蚝油/酱类品类单价仅在 17 年提升 6%/7%/6%, 中炬调味品单价也仅在 17 年提升了 8%。价格红利几乎没有时滞,但 却也很快会得到消化。

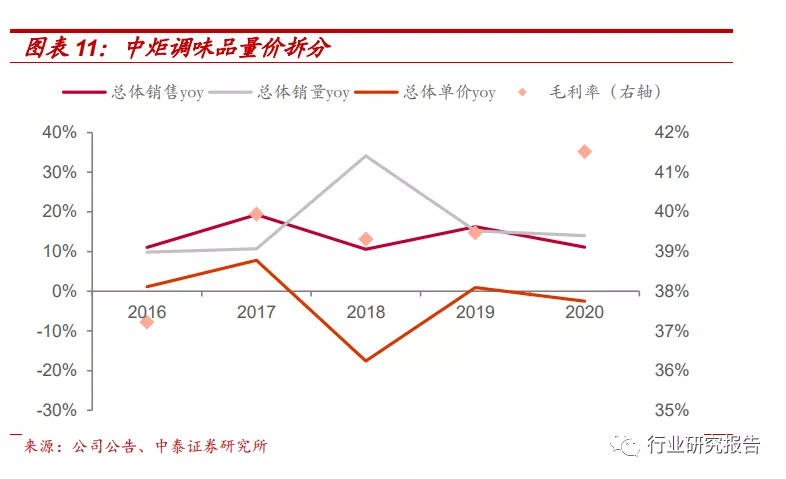

(2)量:提价可重塑利润体系,渠道红利拉动市占率提升。回顾上一 轮行业提价,海天通过提价建立新价盘增厚渠道利润,推动了渠道下沉 与裂变,这种渠道红利推动了公司销量连续 3 年高增。中炬的销量也在 提价后的一年经历了爆发式增长。提价带来的量增(市占率提升)通常由渠道红利触发,因此和提价行为具有一定时滞,但是影响却更加深远。

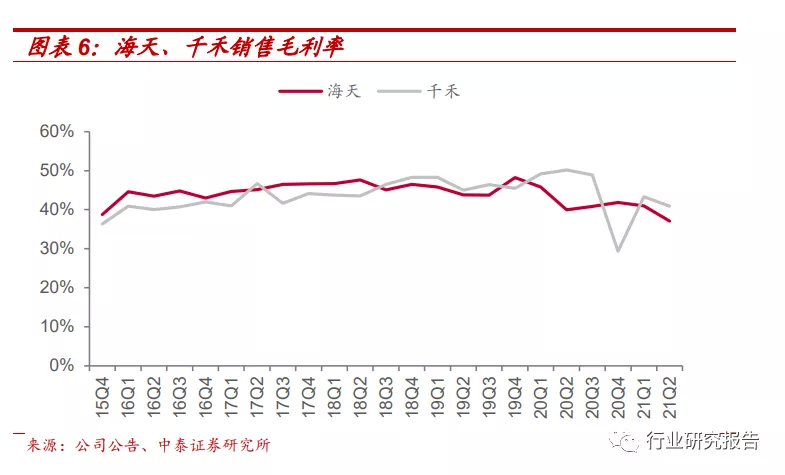

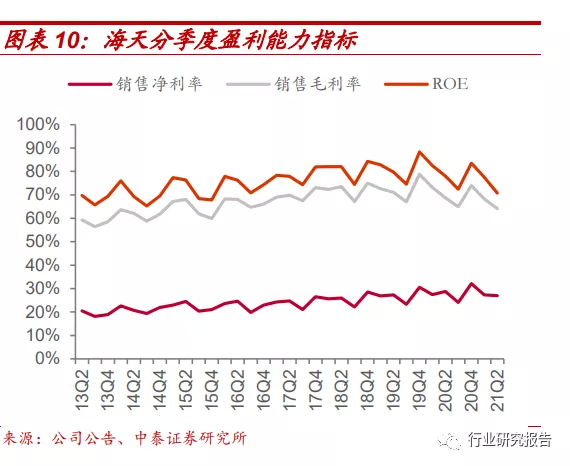

(3)利润率:提价可转移成本压力,增强规模效应,进而提升盈利能 力。回顾上轮提价,海天 2016 年底提价后,2017Q2 毛利率/净利率分 别环比提升 0.4/0.3pct,毛利率连续 5 个季度环比提升,2017 年全年 毛利率/净利率分别同增 1.7/1.4pct;千禾和中炬 2017H1 对主要产品提 价, 2017 年全年毛利率分别同增 2.4/2.6pct、净利率分别同增 2.2/1.1pct。提价通过价增转移成本压力,通过量增(市占率提升)加 快周转,增强规模效应,进而可提升公司盈利能力。

二、聚焦当下:虽非“理所当然”,但却“势在必行”

2021 年 10 月 12 日晚,海天味业发布《部分产品价格调整公告》,对 酱油、蚝油、酱料等部分产品的出厂价格进行调整,幅度为 3-7%不等, 新价格将于 10 月 25 日起实施。

我们认为,当下时点处于提价拉力渐强、阻力减弱的时期,提价动作 具备一定必要性和可行性。回顾海天提价周期不难发现,需求高景气与 原材料价格上涨是提价拉力,而渠道库存则是提价的阻力,量价齐升的 成功提价往往处于拉力最强而阻力最弱的时间点。相较之下,当下提价拉力与阻力兼而有之,虽然并非最完美时点,但却是拉力渐强、阻力减 弱的过渡期,因此成功提价亦有望实现。

2.1 当下提价的必要性:重重压力待释放

(1)成本压力:原材料、包材的上涨直接催化了本轮提价。从 PPI (食品制造)当月同比情况来看,PPI 已连续 3 年保持上升,南华农产 品指数自 20 年 7 月起同比增幅转正,且已持续 1 年。参考海天味业的 成本构成可知,占比较大的四项分别为大豆、白糖、塑料瓶及玻璃瓶, 比重分别为 18.2%、14.2%、11.8%及 11.6%。从近期原材料走势来看, 大豆价格自 20 年 3 月起超过过去 4 年均值线,并于 20 年 10 月再次出 现上行趋势,当前位于高位震荡。主要包材玻璃与塑料价格指数于 20 年下半年起保持上行趋势,目前亦处于高点。

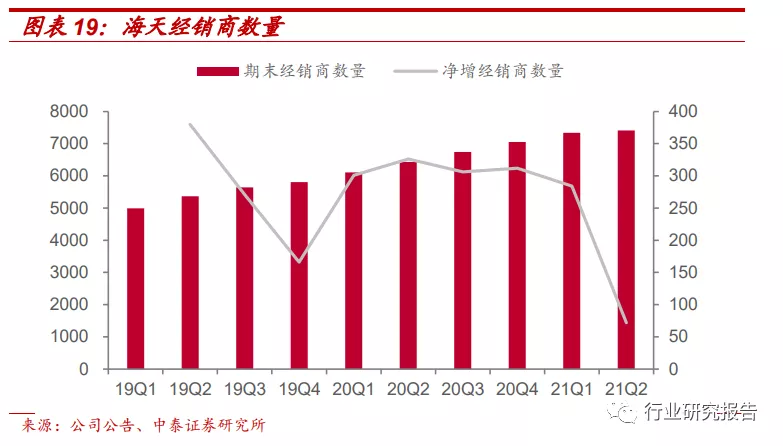

(2)渠道扩张压力:渠道利润摊薄,新价盘可激发渠道活力,推动渠 道重回健康增长。经销体系是海天的核心优势之一,渠道下沉和裂变也 是海天增长的主要逻辑,而近年来渠道利润逐渐被摊薄,使得渠道增长 乏力。

1)16、17 年提价后,公司已 4 年未有提价动作,价格体系趋于稳定和 透明,老经销商利润摊薄,新经销商扩张乏力。

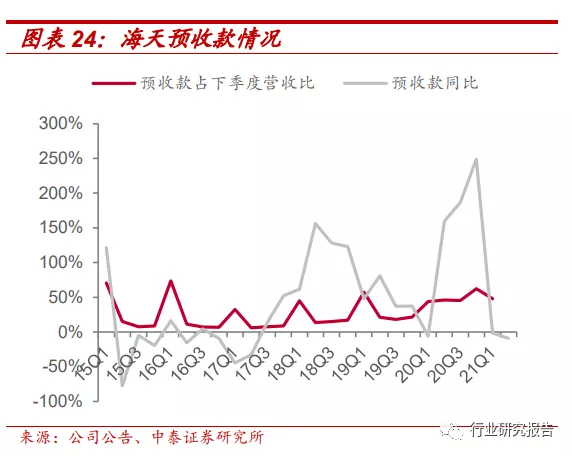

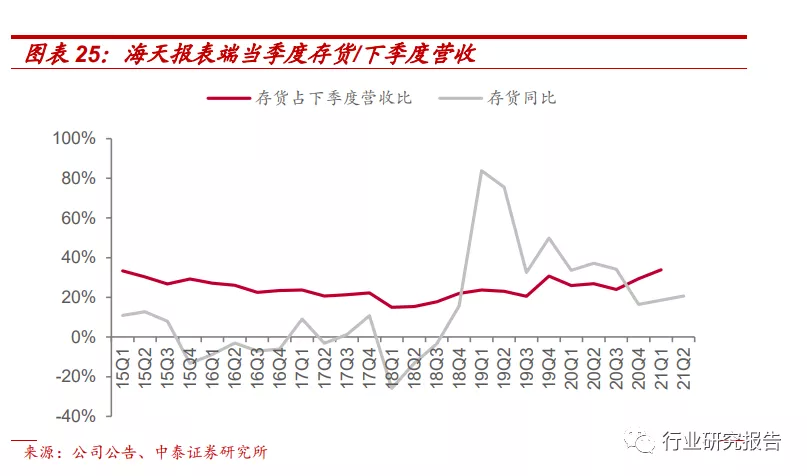

2)20 年公司逆势完成销售任务,导致渠道库存高企,将库存压力转移 至渠道,削弱经销商议价权。

3)社区团购压低了渠道利润。在我们的报告《待渠道回归价值,让品 牌穿越周期》中,我们使用定量的方法,论证了社区团购对酱油等调味 品的线下商超销售形成了分流。事实上,对于经销商而言,KA 渠道的 利润较高但占款的时间长,通常需要近半年时间才可回款。但由于 20 年经销商囤货较多,因此偏好周转更高的社区团购渠道进行出货,供货价贴近或击穿出厂价,进而对整体价盘形成扰动。此次提价可建立新的价盘,增厚渠道利润空间,推动渠道重回健康增长。

(3)销售压力:21H1 公司业绩增速出现下滑,提价可刺激经销商与 二批和终端动销,推动销售任务完成。受去年同期渠道补货的高基数 与今年动销不及预期的影响,21Q2 调味品企业的收入和利润均出现了 不同程度的下滑,渠道库存仍旧待去化,海天/千禾/中炬 Q2 营收和归 母净利润分别同比下降 9.4%/7.2%/24.9%和 14.7%/70.1%/57.9%。提 价行为有望推动下游囤货,进而疏通渠道保证渠道畅通,反过来推动经销商打款囤货,推动 21 年公司销售任务的完成。

2.2 当下提价的可行性:阻力减弱,拉力渐强

我们认为,当下提价和 16、17 年提价的差异在于阻力更强而拉力较弱。 市场对于此轮提价的主要争议在于:(1)行业需求没有完全恢复;(2) 渠道库存压力没有完全去化;(3)社区团购对终端销售形成分流,并对 价格形成压制。而我们认为目前正处于阻力减弱,拉力渐强的过渡期, 提价具备一定可行性。

(1)库存压力:库存逐步恢复至健康水平,对终端价格传导难形成实 质性阻碍。在去年餐饮渠道受阻的情况下,海天逆势完成全年增长目标, 渠道库存压力较大。市场担心在经销商渠道库存以及家庭消费者库存高 企的背景下,海天提价难以实现顺利传导。根据渠道调研。由于 20H2 经销商为完成任务拿到奖励都进行了囤货,导致大部分经销商库存都在 2.5 个月以上,经过 21H1 的消化,部分经销商库存降至 2-2.5 个月, 已接近正常年份的库存水平。

借鉴过去经验,我们认为目前的库存水平对终端价格传导不会形成很 大阻碍。16 年海天提价时,同样有经销商面临着高库存,一方面,海 天的经销商一般抗压能力更强;另一方面,提价疏通了渠道,推动下游 囤货,反过来又减轻了渠道压力。

(2)行业需求:短期餐饮复苏良好,中长期消费升级趋势不变。市场 担心,疫情影响下,居民工资性收入降低,消费意愿和实际的大众消费 力下降,进而造成餐饮需求减弱和消费升级疲软。

短期来看,餐饮端缓慢恢复,“双节”刺激餐饮需求。根据国家统计局 数据,2021 年 1-9 月社会餐饮收入约 32750 亿元,同比增加 29.8%。国庆期间餐饮收入呈反弹趋势,根据人民银行 2021 年国庆假期支付业 务数据,餐饮商户支付笔数和金额较去年同期分别增长 57.8%和 31.1%;根据中国银联数据,国庆期间餐饮消费同比增长 28%;根据 美团数据,其餐厅预订量同比增长 49%;根据大众点评数据,国庆期 间必吃榜餐厅订单量环比节前增长 50.8%。居民餐饮消费呈良好复苏 态势。

中长期来看,随着疫情得到控制和国际环境改善,消费信心正在逐步恢 复,我国消费升级大趋势仍旧不变,高端化下仍旧有新品类加速渗透机 会。

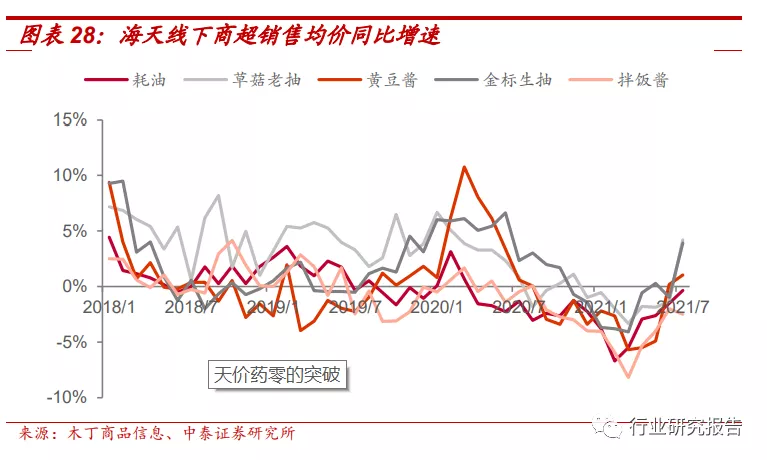

(3)社区团购冲击:价格冲击边际减弱,长期对头部品牌影响较小。

市场担心,社区团购拉低调味品整体价格,不利于提价实施。

短期来看,社区团购对传统零售的价格冲击边际减弱。一方面,国家监管趋严后社区团购的恶性低价竞争明显好转;另一方面,社区团购平台 经过前期补贴战后,行业逐步出清,剩下的平台商开始考虑减亏。根据 木丁信息网的全国商超酱油价格数据,2021 年 3-6 月商超酱油均价的 同比降幅逐月收窄,2021 年 7 月商超酱油均价已实现同比微增。

长期来看,头部品牌有望拿回话语权。20H2,二批商向社区团购低价 供货屡禁不止,根源还是高库存和低动销带来的巨大压力使得经销商为 快速走量而主动让利。伴随提价疏通渠道与下游需求恢复,加之品牌商 介入社区团购对大单品采取一系列价格保护政策,渠道有望重拾对头部 品牌的信心,收回对社区团购平台的话语权,乱价动力趋弱。

2.3 提价的定量测算:高压力和高弹性并存

我们认为,原材料价格大涨下成本端压力明显,提价成功带来量价齐 升叠加规模效应有望打开业绩高弹性空间。

(1)成本端:原材料、包材大涨下,原材料涨价幅度或可达 8%。根 据海天味业招股说明书披露的酱油原材料构成及占比,我们使用 2020 年底以来各原材料价格数据涨幅对原材料价格涨幅进行大致测算。测算 发现,占比较高的大豆、白砂糖、小麦粉等原材料以及塑料瓶、瓦楞纸 等包材价格均有上涨,推动成本端涨幅或达 8%,调味品行业成本端压 力较大。

(2)毛利率:若三大品类单吨原材料成本上涨 7%,则三大品类均价 上涨 5%,毛利率基本不变。根据估值模型,以海天味业 2020 年的年 报数据为基准,假设酱油、蚝油、调味酱三大品类均价提升 3%~7%, 其他条件不变,则对应毛利率+1.46pct~3.30pct;假设酱油、蚝油、调 味酱三大品类吨材料成本提升 5%~13%,其他条件不变,则对应毛利 率-2.02pct~5.25pct;假设酱油、蚝油、调味酱三大品类均价提升 3%~7%的同时,三大品类的吨材料成本提升 5%~13%,则对应毛利率 -3.66pct~+1.39pct。

(3)收入端:当三大品类均价上涨 5%时,三大品类销量上涨 12%, 总体收入增速可达 15%,其他条件不变,对应利润增速 22.88%。根据 估值模型,以海天味业 2020 年的年报数据为基准,假设酱油、蚝油、 调味酱三大品类均价提升 3%~7%,其他条件不变,则对应收入增长 2.59%~6.04%,此时对应净利润增长 6.82%~15.93%;假设酱油、蚝 油、调味酱三大品类均价提升 3%~7%的同时,三大品类的销量提升 10%~16%,则对应收入增长 11.48%~20.83%,此时对应净利润增长 15.96%-32.00%。

本文来源于中泰证券行研君微信公众号,分析师:范劲松、熊欣慰、晏诗雨,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP