东吴汽车:12月产批同比正增长 新能源渗透率持续提升

智通财经APP获悉,东吴证券发布研究报告称,依然看好汽车板块投资机会。2022年三重周期共振,自主黄金时代:1)芯片缓解带来乘用车行业补库需求,2022年有望进入产销数据同比持续改善周期。2)智能化+电动化+混动化,自主品牌新一轮新车陆续上市,新能源汽车渗透率持续向上带动自主品牌市占率实现更高质量上升。3)各家自主品牌积极推动海外战略,出口将持续进入高增长通道。整车板块推荐长城汽车(601633.SH)、理想汽车(02015)、小鹏汽车(09868)、比亚迪(002594.SZ)、吉利汽车(00175)、长安汽车(000625.SZ)、广汽集团(601238.SH)、上汽集团(600104.SH),关注蔚来汽车(NIO.US)、小康股份(601127.SH)、江淮汽车(600418.SH)。零部件板块推荐:德赛西威(002920.SZ)、华阳集团(002906.SZ)、伯特利(603596.SH)、拓普集团(601689.SH)、福耀玻璃(600660.SH)、中国汽研(601965.SH)、爱柯迪(600933.SH)、华域汽车(600741.SH),关注星宇股份(601799.SH)、继峰股份(603997.SH)、均胜电子(600699.SH)、旭升股份(603305.SH)。

行业整体概览:12月批发环比+10%,出口持续靓丽

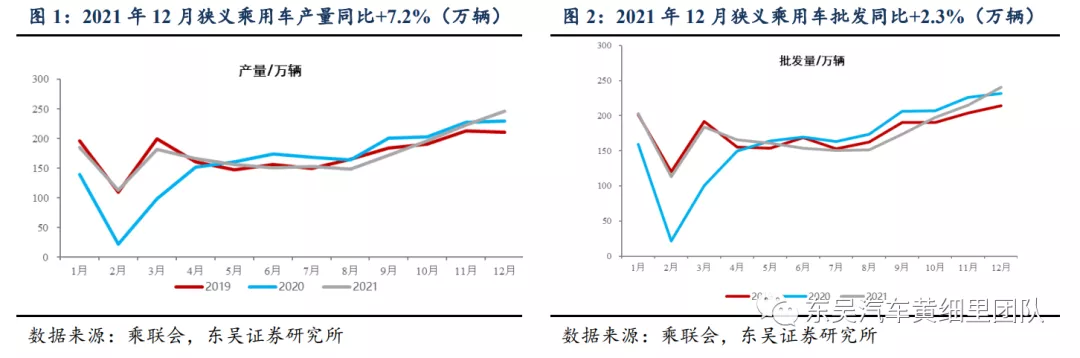

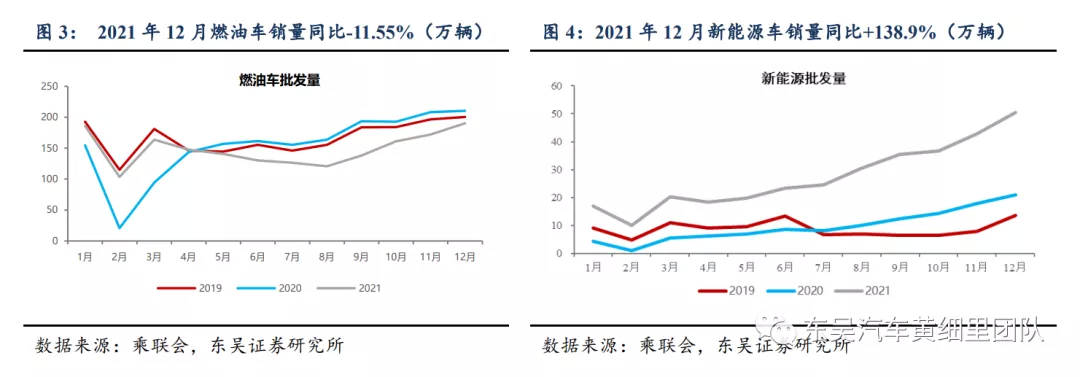

12月批发环比+10%,基本符合该行预期。乘联会口径:狭义乘用车产量实现246.6万辆(同比+7.2%,环比+10.6%),批发销量实现236.6万辆(同比+2.3%,环比+10%)。2021年全年累计生产2095.1万辆,同比+7.7%;累计批发销量2109.8万辆,同比+6.7%。乘用车出口(含整车与CKD)17万辆,同比+63%,环比持平,其中自主品牌出口达到15万辆,同比+77%,环比+15.4%;新能源车出口2.55万辆,环比-27.14%。

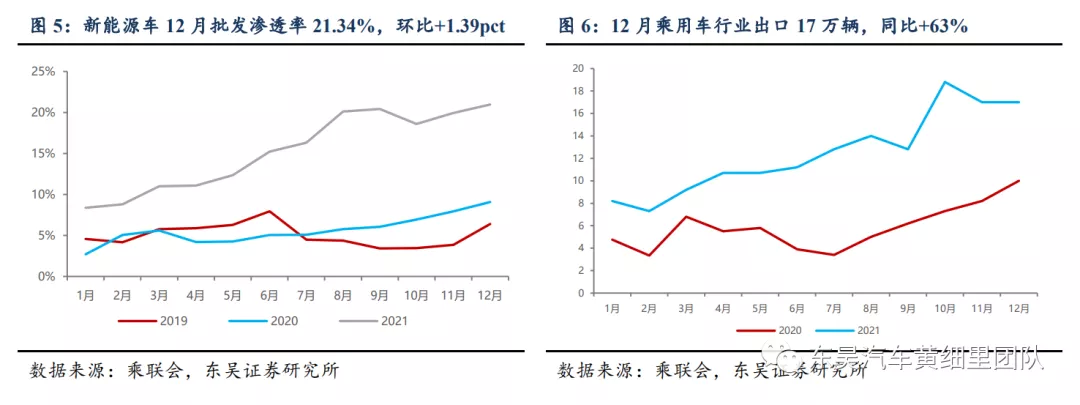

汽车行业芯片短缺影响继续缓解,12月产批环比持续上行。新能源乘用车12月产量实现48.6万辆(同比+140.2%,环比+11.6%),批发销量实现50.5万辆(同比+138.9%,环比+17.8%)。全年新能源车产量330.8万辆,同比+190%,批发331.2万辆,同比+181.0%。交强险口径(初步数据):12月行业交强险219.39万辆,同环比分别为-14.53%/+29.26%。全年交强险口径终端销量2020.70万辆,同比+6.9%。

展望2022年1月:该行预计乘用车行业整体产批环比分别约为-20%/-13%,对应同比分别为+6.5%/+1.4%;出口环比约-20%,对应同比+65%;交强险环比-10%,对应同比-13%;新能源批发预计40万辆左右,环比-20%,对应同比+135%。

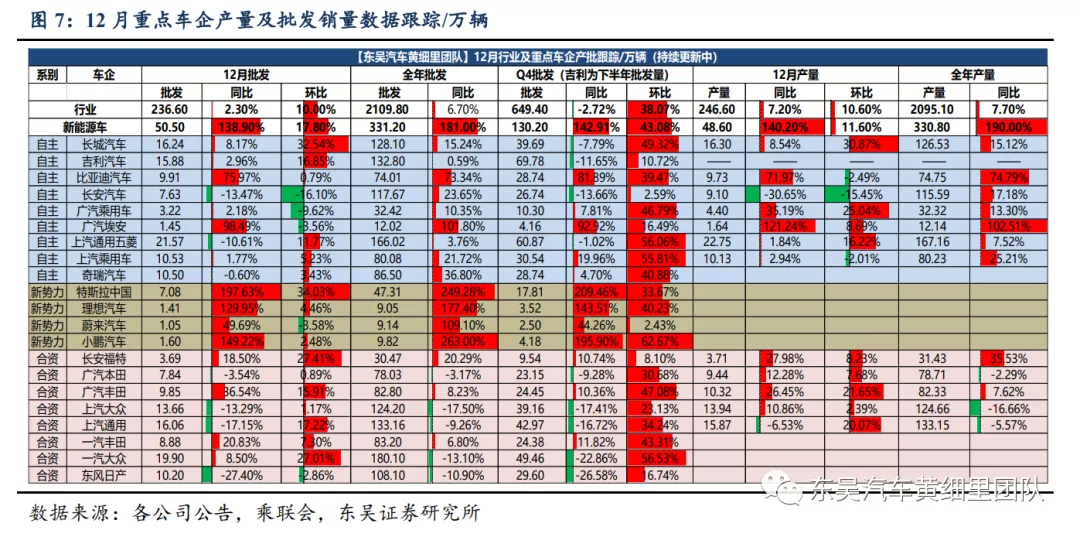

12月新能源汽车批发渗透率小幅上行,新能源市场整体持续火热。乘用车批发口径12月新能源车渗透率21.34%,环比+1.39pct;全年新能源车批发渗透率15.7%,同比+9.7pct。其中12月自主品牌/豪华品牌/主流合资品牌新能源渗透率分别为35.2%/27.2%/3.7%,分别环比+2.0/+2.6/-0.2pct。细分来看,12月BEV纯电车型批发销量42.3万辆,同环比分别为+137.9%/+23.1%,行业渗透率为17.9%,环比+2.6pct。全年BEV车型批发销量273.6万辆,同比+182.9%。全年批发渗透率为13.0%;12月PHEV车型批发销量8.2万辆,同环比分别为+143.9%/-3.6%,行业渗透率为3.5%,环比+0.2pct。全年PHEV车型批发销量57.7万辆,同比+172.2%,全年批发渗透率为2.7%。

出口市场同比持续高增长。12月乘用车行业出口17万辆,同比+63%,环比持平,其中新能源汽车出口占比12%,为2.55万辆,环比-27.14%,环比下滑主要原因为特斯拉中国12月出口245辆,环比-98.84%。全年乘用车出口140.7万辆,同比+113.23%。

车企层面产销:主流车企批发环比表现较好,自主优于合资

12月主流车企批发环比均改善:1)自主品牌中,长城汽车/吉利汽车12月批发环比表现最佳,分别环比+32.54%/+16.85%,长安自主/广汽传祺/广汽埃安环比负增长,分别环比-16.10%/-9.62%/-3.56%;2)新势力车企中,特斯拉12月出口较少,仅为245辆,中国市场销量环比+34.03%,小鹏/理想/蔚来12月批发量均破万,其中蔚来环比下滑3.58%,小鹏/理想环比均上行;3)合资品牌中,除东风日产12月批发环比下行外,其余主流合资品牌批发环比均改善,终端需求向好,长安福特/一汽大众环比表现较佳,分别环比+27.41%/+27.01%。

全年来看自主品牌批发同比表现好于合资品牌:1)主流自主品牌2021年批发同比均实现正增长,其中受益于新能源车渗透率持续向上行业发展趋势,广汽埃安/比亚迪汽车同比+101.80%/+73.34%,表现最佳;2)新势力品牌中,特斯拉+蔚小理批发销量均实现翻倍以上增长,其中小鹏汽车同比+263.00%,表现最佳;3)多数主流合资品牌2021年全年批发同比下滑,其中长安福特表现最好,实现同比+20.29%,上汽大众+一汽大众全年批发同比下滑幅度最大,分别-17.50%/-13.10%,主要原因为芯片短缺影响较大。

风险提示:下游需求复苏低于预期,疫情控制低于预期。

本文来源于东吴证券汽车行业研究报告,分析师:黄细里,智通财经编辑:杨万林

扫码下载智通APP

扫码下载智通APP