内房港股之夏 市值重估中繁荣与碰撞

文章来自“观点”网“观点指数研究院”。

近期以恒大为代表的内房股股价一路暴涨。

6月7日,恒大港股达到了上市以来的最高17.66港元/股,总市值2311.69亿港元;同日,万科港股报21.3港元/股,总市值2351.52亿,二者相差不到40亿港元。

随后,恒大便结束自5月中以来连续上涨的趋势,出现回落,6月16日报价13.92港元/股,总市值1821.9亿港元,但市盈率仍高达33.29,居所有内房股之首,且创造了内房股最高市盈率。

恒大管理层在6月15日股东会上表示,回A重组完成之后,恒大A股的估值将超过3000亿,港股的平台也将有2000亿的估值,两大平台总估值将达5000亿。而目前股价尚处历史高位的万科,A+H总市值为4657亿,内房前5月销冠碧桂园的总市值则为1882亿。

以恒大为代表的内房股市值未来能否超过老牌香港本土地产股?不同的人心中或许有不同的答案。

但一个不容忽视的现实是,在经历了长期的价值低估之后,这个夏天内房股的估值逻辑正在发生变化。

恒大港股之夏

恒大无疑是今年以来内房当中最受关注的一支股票。

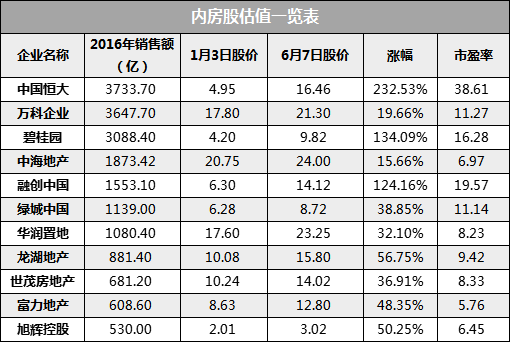

从年初至今,恒大股价一路从1月3日的4.95港元/股上涨至6月7日的最高值17.66港元/股,涨幅高达256.77%,领涨内房乃至所有港股上市房地产股。

在股价持续走高背景下,恒大市盈率也突破了内房长期以来稳定在10倍左右的市盈率,以6月7日收市价16.46港元/股计算,其市盈率一度达到40倍,即使至6月16日股价跌至13.92港元/股,市盈率仍然是33.95,位居内房股之首。

恒大今年以来股价走势

数据来源:观点指数整理

恒大为什么在今年出现如此高的涨幅?观点指数与多位香港投资界人士交流,归结出以下几方面的原因:

一是宏观层面上的估值回归合理。上述人士介绍,内房股在香港资本市场上长期以来都是属于估值偏低的。

以这一波房地产股上涨为例,实际上包括新鸿基、九龙仓、长实等香港本地房企,在这一轮上涨中都有介乎20%-30%的上涨。

香港投资者在接受观点指数询问时就表示,香港本地房企这一轮股价上涨其实很好理解,地价涨了,房价涨了,所以股价也随着这些预期收益同步上涨。

但对于内房股的估值逻辑却并非如此,以2016年为例,2016年内地土地、房价经历了一轮上涨,但内房股股价上并未能有所体现,这也促使了包括万达等房企决心私有化回A。

进入到2017年,内地房价总体平稳看涨以及资金投资需求推动下,内房股估值实际上正在经历一个价值重新发现的过程,逐步回归到合理的水平。

二是短期内高达62.9亿港元的回购。根据观点指数统计,自3月29日以来,中国恒大已累计九次回购股票,购回股份约7.23亿股,累计花费约62.9亿港元,占有关股份发行前的现有已发行股份的5.249%。

短期内大手笔的回购,一方面给了市场未来股价上涨的预期,另一方面也减少了市场上恒大流通股的数量。

三是“北水南下”的助力。多位分析师在接受观点指数采访时均提到,与其说是香港投资者的投资逻辑发现了变化,他们更愿意相信推动这一波内房股上涨的资金主要是来源于中资的资金,包括通过沪港通、深港通当中的港股通南下的资金,通过QDII进入香港投资的资金,以及通过其他一些渠道留在香港的中资资金。

而恒大本身极具话题性,且其作为内房龙头之一,快速增长的规模、极大体量低成本的土储、逐步归还永续债降低的负债率及释放的利润空间,以及回A带来的市场预期,都让其成为南下资金青睐投资的对象,形成了对其股价的强大助推。

四则是技术性方面的原因。分析师表示,恒大长期以来都是遭遇资本市场看空的一只股票,今年以来,恒大一路偏离基本面的暴涨更是使其成为了空头的重点狙击目标,但在众多资金拥护下,恒大一路暴击空头,并引发空头报复性的补仓行为,最终造成股价的技术性超额反弹,这种现象实际上是很少见的。

内房市值重估

除了恒大之外,碧桂园、融创、雅居乐、龙湖等诸多内房股,在这一波行情中均有不同程度的上涨。但在上涨之外,各家的上涨又呈现出不同的特点。

数据来源:观点指数整理

以规模排名靠前的10家内房股为例,就呈现出了三种明显不同的趋势。

首先是以恒大、碧桂园、融创为首的三家内房,一路领涨,涨幅均超过100%。

其次是龙湖、旭辉、绿城、世茂等内房股,涨幅虽然比较温和,但也均在30%-50%之间。

最后是以万科、中海、华润为首的传统内房“绩优生”,在本轮内房股股价暴涨中,这三只股票的涨幅却相对靠后,华润尚有32.10%的涨幅,万科和中海却只录得19.66%和15.66%的增长,跟恒大、碧桂园等远超100%的涨幅相比,几乎可以说是“吊车尾”。

从上述内房股迥异的涨幅趋势,或许可以归纳出此轮内房上涨的一些逻辑原因。

观察涨势最盛的恒大、碧桂园、融创三家企业,不难发现一些共性。首先,这三家房企均是去年一年中规模扩张十分迅猛的代表;其次,在拿地上,这三家房企的拿地十分凶猛,当前土储规模优势远超其他企业;再次,这三家企业均在股票上有相似的动作,恒大和碧桂园均在进行着回购的动作,而融创之前也有大股东孙宏斌的增持。

瑞信在6月14日发表的报告中就指出,融创在6月12日的自由流通量中(相等于46%股本),由南下资金(俗称北水)持有比重高达49%,据此猜测,这些共性或者也是在北水南下过程中上述三家内房股受到追捧的原因。

而旭辉、龙湖等内房股虽然规模增长不及恒大等,但在过去一年以及今年以来规模增长和土储上亦同样表现突出,故在股价表现上亦有超过50%上涨。

反观万科、中海乃至华润等“落后者”,都是在过去一年中规模增长速度放缓,当前土地储备情况也不甚乐观的房企。

此外,这三家都是央企或国企(万科目前已属深圳国资委管辖),而在所有内房股当中,央企和国企属性的房企估值都偏低。

有央企内房投资者关系部人士表示,在资本市场看来,央企、国企虽然拥有更多的资源和较低的融资成本,但同时也遭受更多的限制,在发展速度和灵活度上都远远不如民企,这也是为什么近年来房企销售排行中央企和国企所占比重日益下降的原因,反映在资本市场上,就是增长的预期不如民企。

港股估值碰撞

虽然内房上涨的幅度和原因不尽相同,但必须承认的一点是,在多重因素作用下,内房股估值的逻辑正在发生改变。

香港金融发展局主席史美伦此前在出席活动时,针对自沪、深、港三地的股市互联互通后,市场不时忧虑港股出现“A股化”的担忧公开表示,不应过分担心港股A股化,应着力让内企及投资者“香港化”。

长期以内,有关A股市场和港股市场投资逻辑存在的差异化,一直让港股上市内房股备感低估值的“委屈”。在孙宏斌看来,香港投资者和机构过于看重财务报表,投资视角偏向短期,忽视了地产企业报表和业绩之间存在的错配,以及管理层的中长期计划。

但随着沪港通、深港通资金交互以及投资者交流融合,两地估值正在发生一些碰撞。

内房股估值一览表

数据来源:观点指数整理

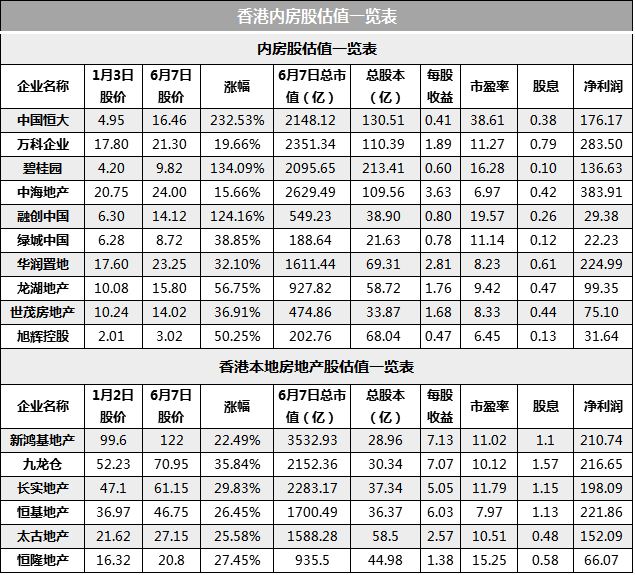

单从股价而言,同为房地产股,内房股股价长期以来都要远远低于新鸿基、九龙仓、长实等香港本地房地产股。

股价主要取决于几个因素,即市盈率、每股收益、总股本和税后利润。

从市盈率角度来说,在股价未大幅上涨之前,内房市盈率的倍数相较于香港本地房地产股也要稍低一些,除恒基外,香港本地房地产股市盈率都在10倍以上,而内房大多在5倍左右。

股票的市盈率主要取决于股票的市价与股票的每股税后利润的比率,换个角度来说,股价主要就是每股税后利润与市盈率的乘积。

通过对比可以发现,相较于香港房地产股,内房每股收益远远落后。香港房地产股每股收益,最低的恒隆为1.38港元,最高的新鸿基7.13港元。

内房当中,每股收益最高的中海为3.63港元,华润为2.81港元,万科为1.89港元,而恒大、碧桂园、融创均低至0.41港元、0.60港元和0.80港元。

据计算,每股收益主要取决于税后利润与股本总数的比率。可以看到,香港上市房地产股总股本都较少,集中在30-50亿股之间,但内房总股本都较大,在50-100之间,最大的碧桂园甚至达到213亿股。

内房股的总股本平均为香港上市房地产股总股本的两倍,这一因素在一定程度上导致了内房每股收益的下降,但内房总体净利润水平较香港上市房地产股低下,才是最为核心的因素。

据观点指数统计,2016年,香港本地上市房企中最赚钱的企业是恒基,净利润222亿港元,其次是九龙仓217亿港元,再次是新鸿基211亿港元,最少的恒隆,净利润也有66亿港元。

内房当中最赚钱的企业是中海,净利润达到384亿港元,其次是万科284亿港元,再次是华润,225亿港元,而恒大、碧桂园、融创的净利润分别为176亿港元、137亿港元和29亿港元。

较大的总股本和较低的利润最终造就了内房较低的每股收益,因而,即使在同等市盈率之下,内房的股价也远低于香港本地上市房地产股,因此造成了内房股被低估的情况。

按照瑞信的报告,A股中房地产行业平均市盈率也只有14.7倍,据此计算,即使出现港股A股化,按照内房目前的盈利水平,即使市盈率提升,在股价上仍难有所突破。

内房想要股价不被低估,如何提升盈利能力赢得香港投资者的肯定,仍然是重要命题。(编辑:何鹏程)

扫码下载智通APP

扫码下载智通APP