光伏正式开启2022景气周期

核心要点:

1、12月龙头组件企业主动去库存,材料端交易清淡,表现为硅料实际成交寡淡,价格阴跌,硅片价格下行。去库存行为主要系2021年底组件企业冲年度出货排名和财报业绩,与2020年底硅料厂行为十分类似,因此在材料端表现为成交清淡。

2、我们判断随着2021年最后一天的到来,去库存行为也将结束,进入新年一月主动加库存开始,盖因2022年Q1海外需求旺盛。Q1产业链分化明显,头部组件公司Q1出货情况预计都将于2021Q4持平或者提升,这在历史上十分之罕见,加之主动备货需求,预计产业链将呈现出成交放量,价格维稳状态。

3、历史上来看,缩量价跌股价下行,价格见底之后电站收益率呈现较高性价比,随着产业链成交量量逐步放大,股价爬坡呈现上行趋势,表现为前期跌的越多,股价上行越为凌厉,当前缩量价跌结束,产业链逐步呈现放量态势。

4、节奏上,随着组件价格回归至1.8元/W,一季度海外需求首先呈现放量态势(与2019年1月高度相似),1月排产上升+主动加库存启动,边际变化显著,3月伴随着春节结束,国内市场复苏,2022年首轮交付高峰出现在4月,预计3月产业链全面复苏,表现为二线组件公司也感受到阵阵暖意。

5、同时伴随着硅料新增产能开始投放,虽然需求明显提振,但硅料价格难以复制2021价格需求驱动价格暴涨同时引发产业链博弈的态势,料产业链价格温和回暖将在平衡中放量,预计全球组件需求220GW-240GW。

6、首先看好海外市场产业链和出口导向型,如头部组件公司,逆变器、支架(海外市场)等;主动加库存边际拐点上重视玻璃、胶膜等边际变化。

7、当下尚未到上修EPS的时刻表现为优质环节静态估值较高,但市场将对于基本面认知中从“看不懂-不相信”中修复,随着4月一季度业绩快报逐步披露和产业链利润重新分配的形势渐趋明朗,预计上半年会有一个时刻,景气环节会全面上修EPS和估值。

详细内容:

一、12月头部组件企业主动去库存冲刺年度排名,因此开工率清淡,硅料价格回调、产业链价格阴跌。

12月硅料价格进入下行区间,但实际上成交寡淡,大部分组件、硅片企业用库存进行生产交付,试图一举击落硅料价格,但需求没有预期的好也没有想象的差,硅料价格虽然有所回落,但整体幅度不大。

从三季报来看,头部组件公司都有相当多的库存(大部分为组件形式留存),其中隆基股份200亿,晶澳科技105亿,天合光能131亿。

Q4由于三季度末突发限电限产工业硅价格暴涨再次推升硅料价格,客观上让组件库存得以明显升值。

考虑到三季度末硅料价格为200-220元,组件价格为1.8元,且综合库存成本肯定低于此数,因此即便12月产业链价格有所回调

二、进入新年,主动去库存行为结束,加库存开始,Q1头部企业出货环比增长,拉排产开始成交显著放量

Q1产业链分化明显,头部组件公司Q1出货情况预计都将于2021Q4持平或者提升,这在历史上十分之罕见,加之主动备货需求,预计产业链将呈现出成交放量,价格维稳状态。

三、历史上看缩量价跌股价跌,砸坑之后,一旦起量股价涨势凌厉

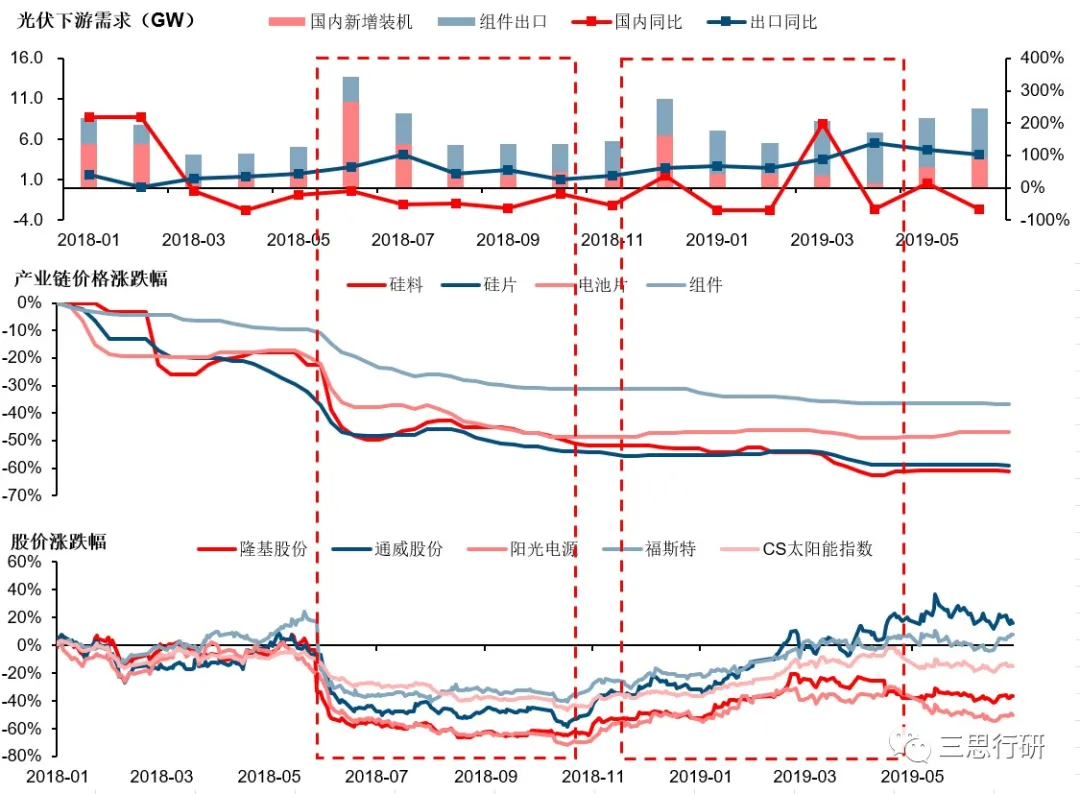

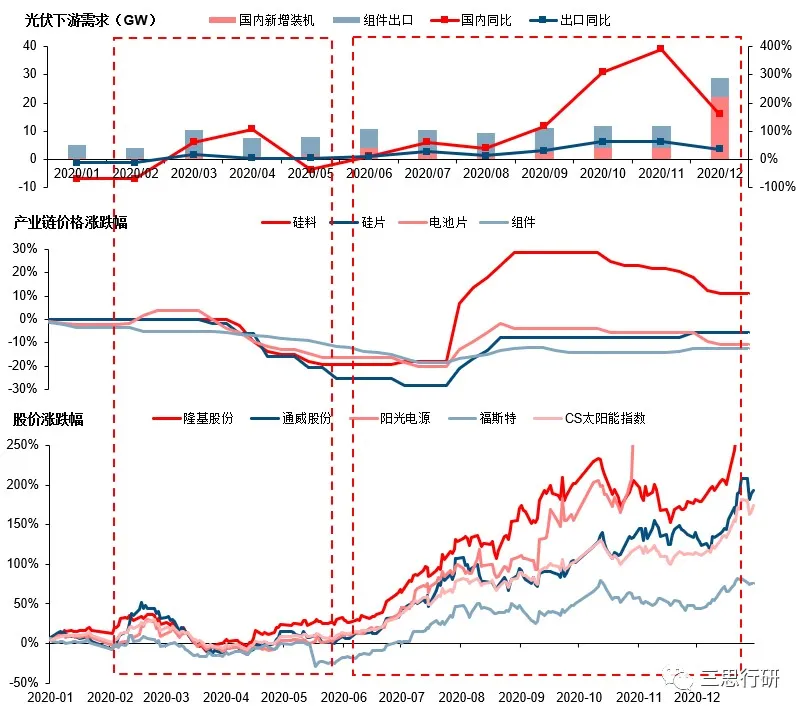

复盘过去,在需求萎缩导致产业链降价之后,同时板块股价也会在这一时段形成历史大底

回顾光伏行业过去发展的历史,2018年“531”政策的出台,以及2020年年初全球疫情,都会光伏下游需求造成了一定冲击,同时产业链价格也随之回落。

我们认为此次产业链涨价导致的需求萎靡,随后产业链价格回落,与这两次事件有一定相似性,但在需求下滑的程度上更为温和。

①2018年“531”政策后,行业需求萎缩、价格暴跌、股价表现暴跌,两个季度之后,海外起量,价格回暖,股价暴涨:

1)“531”政策出台,行业预期崩溃叠加Q3行业需求真空期,国内需求大幅下降,行业出现量、价齐跌的情况。反映在股价上,CS太阳能板块指数大跌,板块龙头股价腰斩。

2)11月,民企座谈会召开,国内政策预期修复,海外需求受到产业链价格大跌以及欧盟取消MIP(最低限价)的影响,国内外光伏装机需求均有一定程度修复。虽然在技术进步推动成本不断下降的过程中,行业需求的复苏并未驱动产业链价格上涨,然而量的爆发驱动板块股价自18年11月起大幅上涨。

2020年初疫情影响下,光伏行业的需求闪崩,价格暴跌,但迅速恢复,股价半年录得3-4倍涨幅

1)2020年1-2月需求不及预期(国内同比下滑69%,海外出口同比下滑12%),4-5月由于受疫情影响,行业需求环比逐月回落,导致产业链价格下降,呈现出“量价齐跌”的局面。

2)6月组件价格降至1.5元/W,7月甚至跌至1.4-1.5元/W,再加上技术进步推动电站BOS成本下降,国内光伏正式实现平价上网,叠加抢装需求,下半年国内需求爆发式增长。同时,降价也带来海外需求快速提升,伴随着需求的快速放量,光伏板块股价也大幅上涨。

当前时点,应该是温和版光伏板块2018年11月、2020年6月极为相似,都处于需求恢复的拐点,预计后续随着需求的逐步放量,板块指数及股价也将迎来上涨。

四、投资方向:

①首选海外市场产业链——组件、逆变器、支架:隆基、阳光、晶澳、天合、锦浪、固德威、德业、意华股份、中信博等

②看好低估品种——正泰电器、通威、隆基股份、大全等

③看好边际变化显著品种——玻璃、胶膜(粒子):福莱特、海优新材、福斯特等

本文编选自公众号”三思行研“,智通财经编辑:丁婷。

扫码下载智通APP

扫码下载智通APP