瑞信:奥密克戎之后,就是美国加息周期

从目前的形势来看,奥密克戎的影响已经渗透到美国社会的方方面面。

小到纽约时代广场的跨年活动规模被迫缩小,大到高盛等金融机构下调美国明年GDP预期,就连美联储的加息时间和节奏也要“仰人鼻息”。

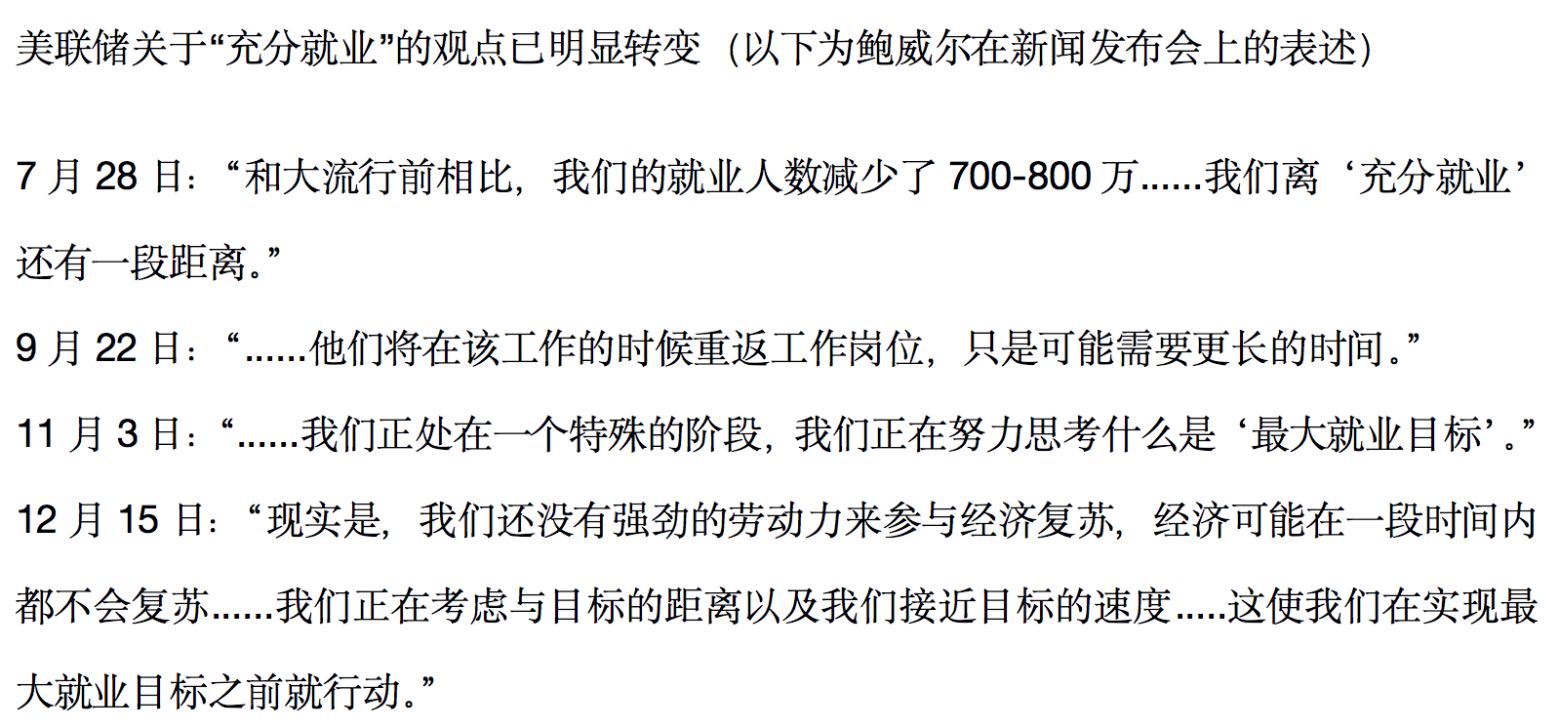

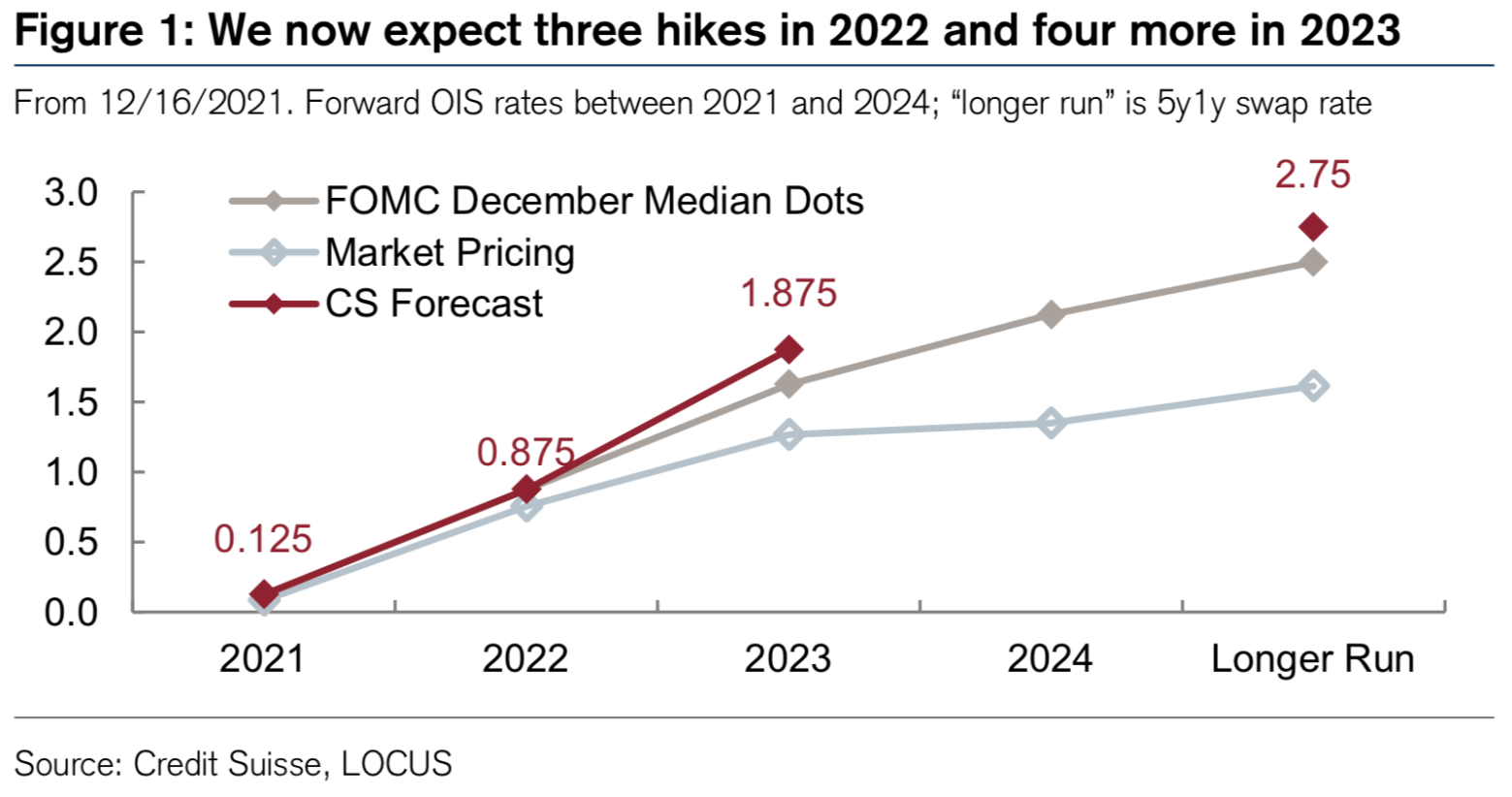

再考虑到近期美联储QE减债规模翻番的举措和对就业目标的“重置”,瑞信在12月16日发布的研报中预计,美联储将于明年6月、9月和12月依次加息25个基点,而在2023年或将加息超过4次。

来源:瑞信12月16日研报

然而瑞信也在报告中强调,美联储明年的首次加息时间和后续节奏很大程度上取决于奥密克戎究竟给经济带来多少负面影响。

6月首次加息?

瑞信提及,如果奥密克戎表现较为“温和”,那么明年6月开启加息的可能性较大。

因为按照目前就业市场的恢复速度,到明年年中或将达到美联储“充分就业”的标准。此外,随着供应链的紧张程度逐渐好转,高企的通胀水平也将有所缓解。

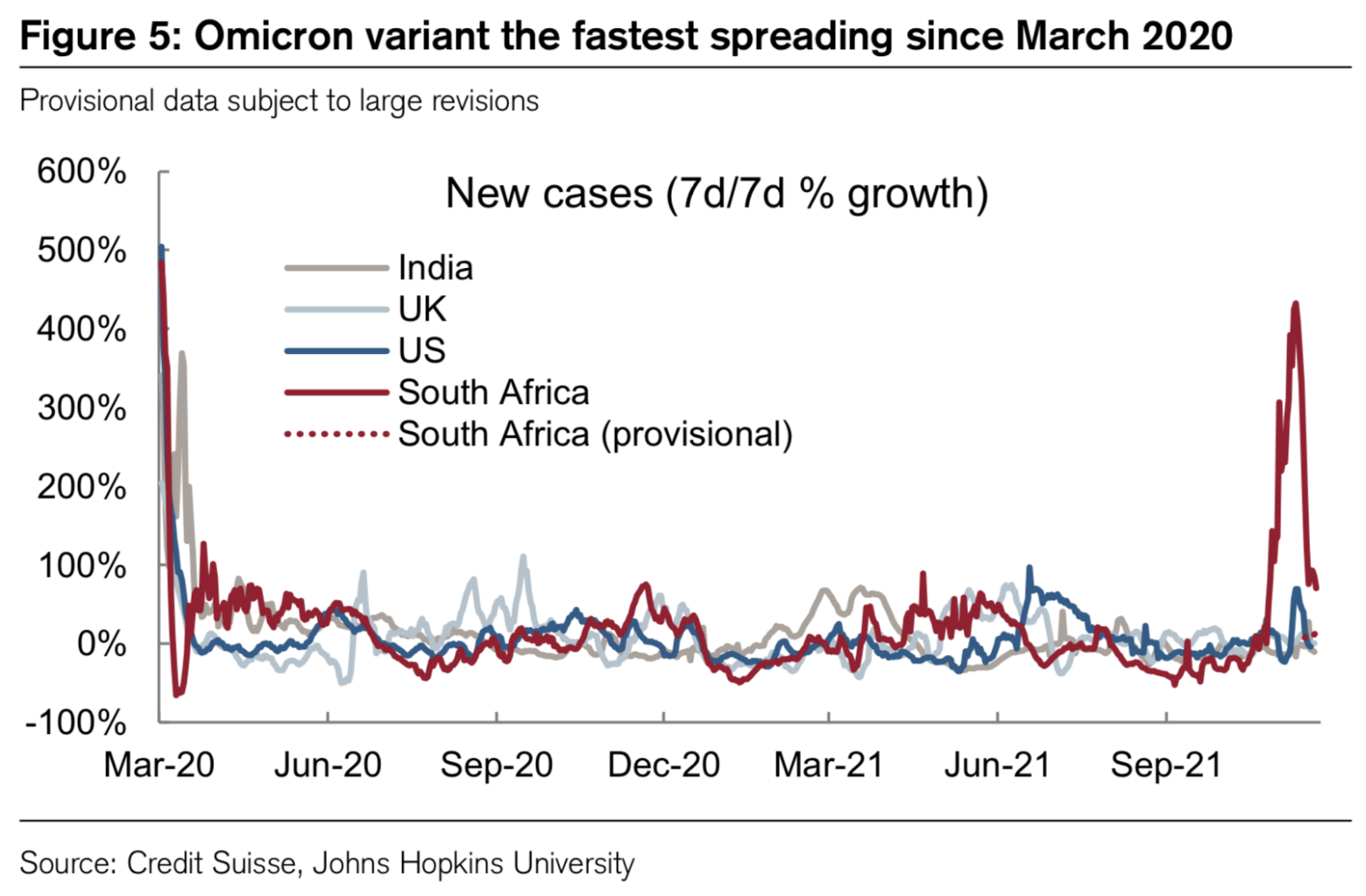

然而,如果奥密克戎浪潮愈演愈烈,由此造成的新一轮供应链危机可能会将首次加息时间推迟到明年晚些时候。

虽然此前鲍威尔曾重申即使疫情卷土重来,对经济造成的影响也不会太大。但是瑞信认为,奥密克戎的超强传染性将对就业市场和全球供应链带来新的冲击,影响不容小觑。

再加上发达国家可能并不会采取严厉的管控措施,这将直接冲击服务业和就业市场。并且新兴经济体疫苗(尤其是加强针)接种率的显著降低也带来较大风险,还要考虑到由此造成的新一轮工厂和港口的停运,都将有可能影响全球风险资产的定价以及6月首次加息的可能性。

或将按季度收紧,但这并不是上限

虽然明年首次加息时间还没有完全确定,但是瑞信认为,一旦美联储开启加息,2023年都将至少按照季度来维持加息步伐,这已经比市场和点阵图预计的速度要快。

并且与2015-2018年的紧缩周期不同,以季度为单位不会是加息速度的上限,考虑到当下高企的通胀水平,美联储将不会在加息上“投机取巧”。

但此轮周期是否会有更快的加息速度,还是取决于美国国内的通胀和就业情况。

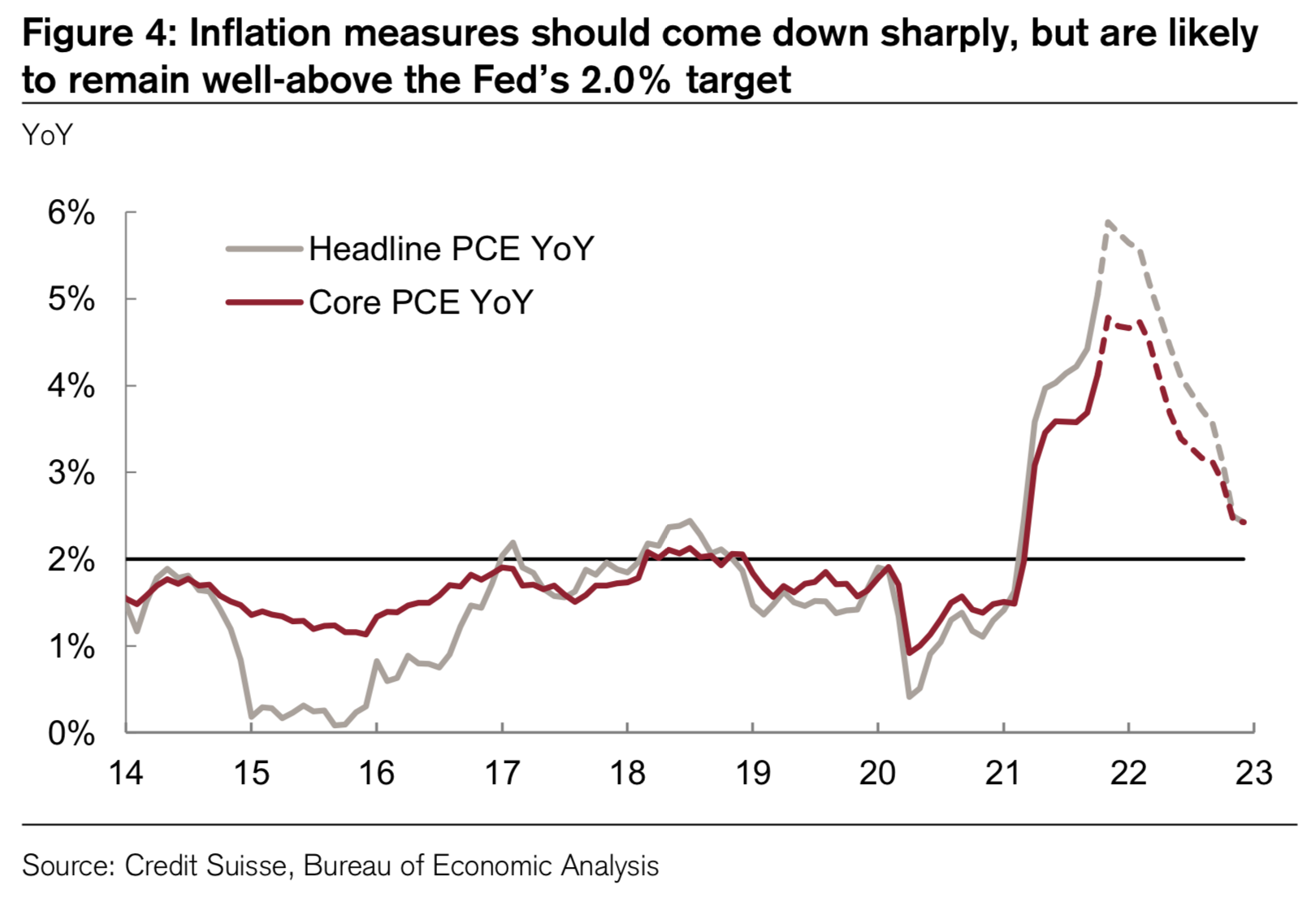

随着住房价格上涨以及低收入服务业薪资的增加,美国核心通胀率在中期内仍将远超美联储2%的目标,就业情况的恢复也有可能成为助推美国经济的动力。

瑞信也强调,一旦经济受到奥密克戎的负面冲击也有可能会使美联储暂停收紧货币的步伐。

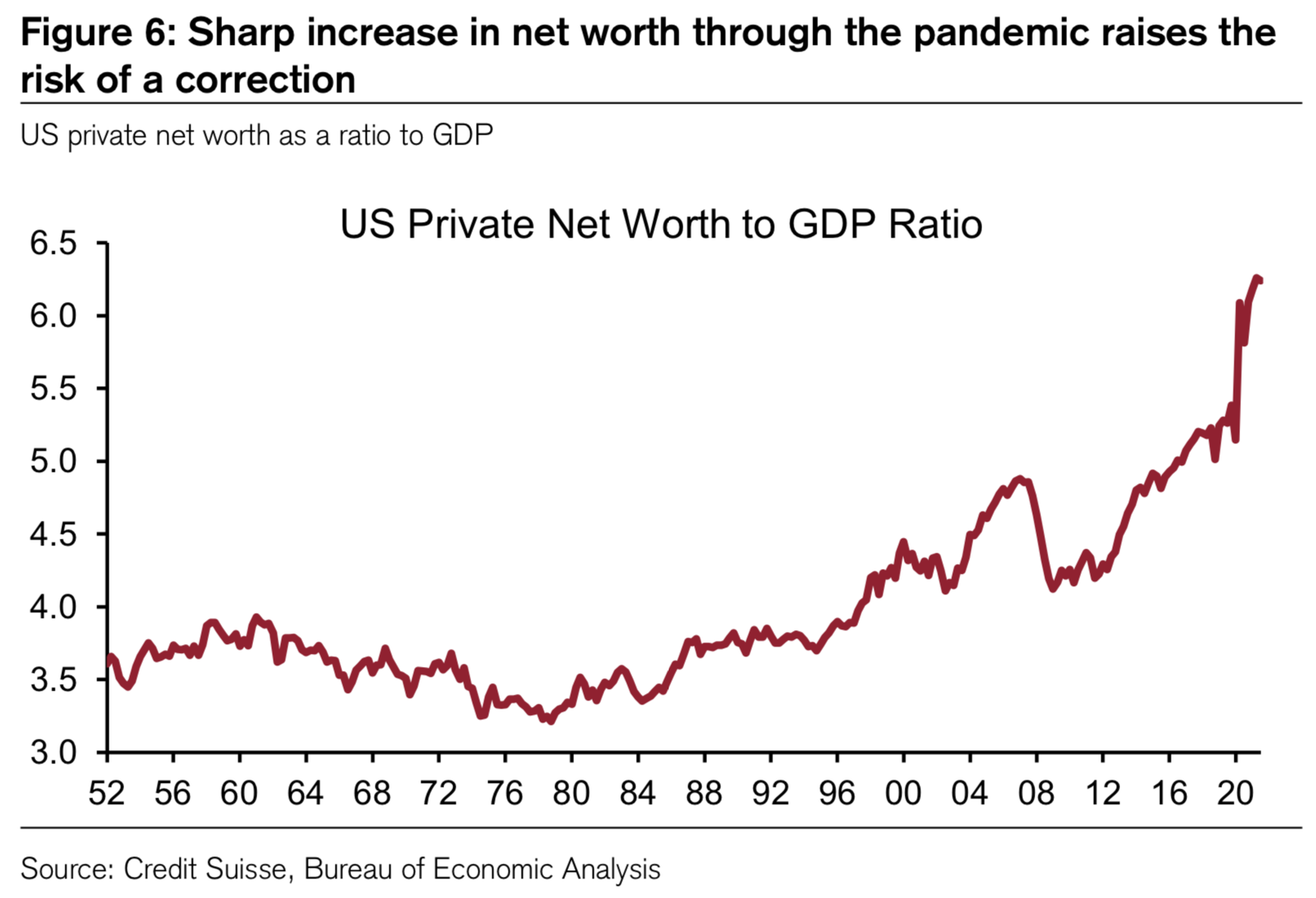

美联储对全球经济波动非常敏感,风险资产的抛售和金融状况的收紧都将带来真正的风险,尤其是考虑到在整个疫情大流行期间资产价格和家庭净资产的大幅上涨。

而关于加息会降低美国经济发展速度的这个观点,瑞信并不认同。

他们认为,这是考虑到目前消费者的资产负债表较为健康,住房需要也未完全释放出来,再加上商业投资通常对利率的小幅变化并不敏感。而长期来看,全球工业生产也即将进入新一轮的投资周期。

本文来自“华尔街见闻”,作者:朱雪莹;智通财经编辑:王岳川。

扫码下载智通APP

扫码下载智通APP