好“风”凭借力,风电大时代汹涌而至

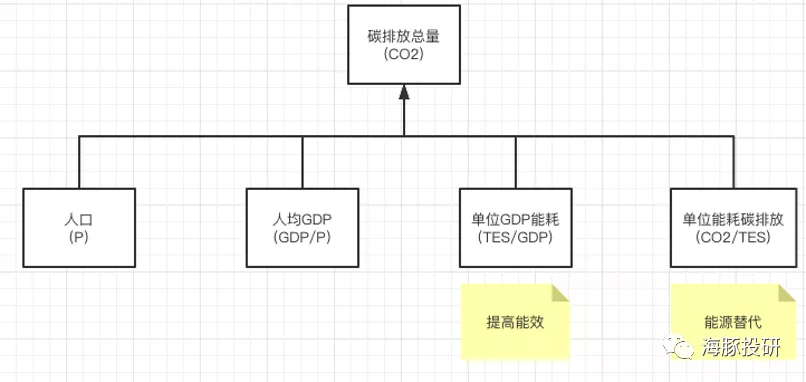

自“双碳”目标提出来以后,国家进行了一系列部署,志在降低产生一个单位GDP所使用的的能源量,和降低一个单位能源量产生的碳排放,对应的措施分别是「提高能效」和「能源替代」。

提高能效:主要是通过技术革新、提高产能利用率、减少低能效部门占比等。最近热议的拉闸限电,也正是希望从产业结构上的升级,以达到尽可能提高能效的目标。虽然此举会长期影响能源的供给,促使电价上调,但该政策有助于解决发电企业成本倒挂的问题,释放一定利润,帮助他们完成转型。

能源替代:主要是利用可再生能源减少电力和热力部门的碳排放、提高能源终端使用的电气化程度等。我们身边最大的变化,就是燃油车逐渐被电动车取代,到2050年全球汽车几乎会完成全面电气化。

对于新能源汽车板块的投资机会,海豚君在之前的文章中已经和大家分享过多次,覆盖了有整车厂、电池厂、电池材料厂等。

现在让我们把视角从能源终端消费的改革转移至能源供给端的改革。以风能、太阳能为代表的可再生能源将替代石油、煤炭成为能源系统的配置中枢,构建零碳电力为主的能源结构。

据国家能源局统计,2020年风电的发电量为4665亿千瓦时,仅占全国发电量的6%,依据政策指引的路径,到2030年发电量有望超过3万亿千瓦时,十年实现近八倍的增长。

最近几个交易日风电板块走势依旧十分强势,多支个股刷新历史新高,近半年涨幅超300%的个股多如牛毛。

本篇我们会先梳理风电产业链格局,寻找话语权较高的细分赛道,再对风电整个行业进行展望。

一 风电产业链格局

风电产业链上游是零部件制造和原材料供应、中游是风机整机制造、下游是风电运营。

具体来看的话,零部件主要包含了叶片、发电机、主轴(锻件)、齿轮箱、轴承、轮毂(铸件)、变流器、法兰等,原材料主要包含了钢铁、用于叶片制造的玻璃纤维和碳纤维等。风机整机制造主要是将以上零部件整合后,再用塔筒、电缆配套组装成风电机组。风电运营主要是指风电运营商,多数都是大型国有发电集团下属的子公司。

数据来源:Wind、券商制图

毛利率的高低通常代表了产业链话语权的高低,长桥海豚君整理了风电产业链各个环节中公司的2020年毛利率,从高到低排名是下游>上游>中游。

数据来源:公开财报、海豚投研整理

下游毛利率最高,但业绩不会出现爆发式增长,从投资角度来看,防御属性较强,如果当前跟着板块急涨,短期可能出现回调风险。因为下游运营商作为资源整合方,属于资本密集型行业,类似于IDC(数据中心),整个项目回款周期长,占用资金量大。

经营模式属于细水长流,收入端增速较缓。价的角度,售电价格受国家政策管控。量的角度,首先用于运营的风场资源(位置)还不是市场化竞争,得等着国有发电集团母公司分配。其次如果想要开拓新项目,仍需要大量融资,这样的业务模式促生了国有企业是该赛道一直以来的主要玩家,但未来为了加速风电产业规模的扩张,吸引更多外部玩家入场投资,该赛道存在改革的可能性。

成本端高毛利只是表象,现金流因为高额融资长期承压。所以运营商对投资风电项目的热情,十分依赖于风电项目本身的经济性高低,而随着上游供应链日趋成熟,中游风机大型化的趋势,都让装机成本进一步下降。

我们对风电项目的经济性进行了测算,具体假设如下:

目前风电项目平均全投资IRR已经能达到8%,未来随着等效利用小时数、单位投资成本都有望进一步优化,提高项目经济性。

总的来说,下游运营商业绩爆发力不强,行业里个股差异也较小。但长期来看,肯定会受益于风电行业的高景气度,业绩偏稳,防御属性较强。

建议关注:龙源电力、节能风电。

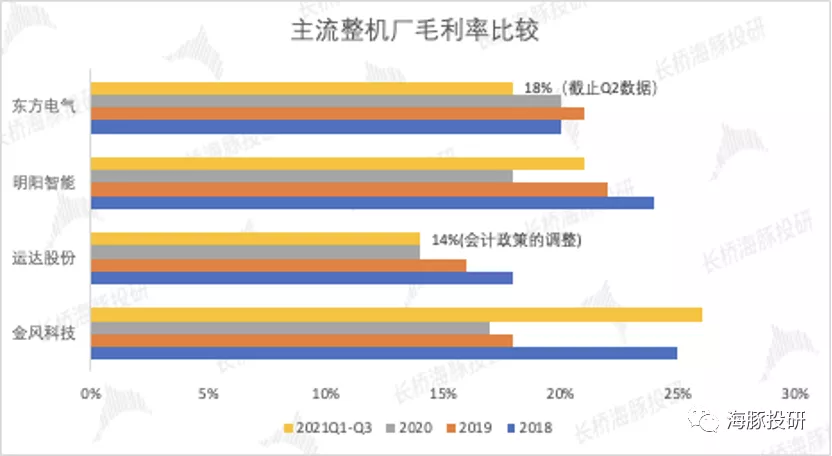

中游毛利率看似最低,但是受益于风机大型化趋势,带来产品结构的改变,打开了降本空间,加上整个产业链周期性减弱,行业加速进入出清阶段,会有助于龙头企业集中度稳步提升。2020年中游的毛利率水平可能已经是历史底部,若要长期布局风电产业链,中游值得推荐。

在2020的“抢装潮”中,整个产业链供给不足,但上游零部件制造扩产周期长于中游整机制造,导致上游话语权增大,零部件价格提高,利润向上游转移,中游毛利率承压。

但在2021年这样的格局发生了很大变化,中游的毛利率在2021年迅速提升。未来随着产业链周期性减弱,部分零配件价格回落,加上风机大型化趋势带来的出货结构改善,有望带来「量利齐升」,中游整机制造在产业链中的话语权会得到边际提升。

数据来源:公司公告,海豚投研整理

“抢装潮”之后,龙头企业集中度会稳步提升。2019年、2020年出现的集中度下滑,主要是龙头企业产能有限,让非龙头企业释放了大量产能,但此类风机质量较差、成本较高,未来随着行业周期性减弱,订单会迅速涌向龙头企业。

数据来源:CWEA,海豚投研整理

而且下游运营商对于价格敏感度较高,为了刺激装机需求,风机整机厂持续降低风机招标价格,这时龙头企业可以凭借规模效应和风机技术,在成本控制能力和供应链管理能力有较大的优势,优化行业竞争格局。

风机的大型化趋势,会构建一定的技术壁垒,利好龙头企业。风机的技术路线分为三种:双馈式、永磁直驱和永磁半直驱,后两者为国外主流技术路线,国内龙头企业也正采用这两种技术开发大型风电机组,但国内大部分厂商仍停留在双馈式,技术路线的领先会让龙头企业的优势放大。

技术革新的同时,也会给一些提前布局该技术路径的非龙头企业带来机会。运达股份作为国内最早从事大型风力机组研究与制造的企业,2017-2020年,公司国内市占率从4%稳步提升至7%,与头部差距明显缩小,2020年市占率排名排名第五,今年截止三季度前,在手订单屡创新高,90%以上都是3MW及以上的大型风机订单,有望在今年进入第一梯队。

总的来说,产业链周期性减弱,风机大型化趋势的技术革新,行业加速进入出清阶段,加上风电行业的高景气度,今年风电整机龙头企业在二级市场表现也十分优秀。

建议关注:运达股份、明阳智能。

上游毛利率维持中等,零配件种类繁多,但大部分龙头企业技术壁垒较低,主要是借助产能优势,打造的成本壁垒。整体受上游原材料价格波动,扩产周期较长,受供需关系影响较小。特别在过去一年中,大宗商品价格大幅上涨,这时拥有较强议价能力的公司便能凸显阿尔法能力,长桥海豚君为大家挑选了几个值得关注的细分赛道和标的:

a. 主轴(锻件)

主轴赛道龙头企业地位稳固。该零配件作为整机的重要部分,是将叶片产生的动能传递给齿轮箱,而龙头企业凭借成本优势,毛利率明显高出同行,有望实现营收盈利双增长。

数据来源:公司公告、海豚投研整理

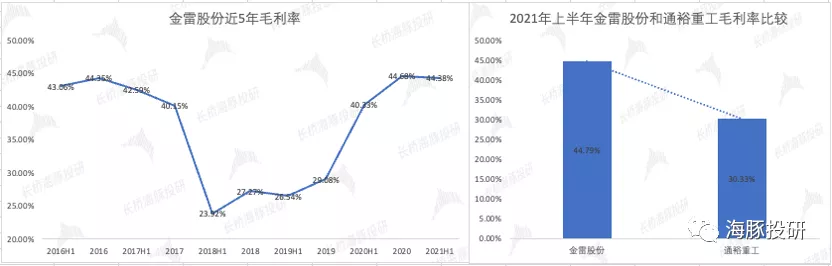

金雷股份通过原材料自供,毛利率在2020年提升16个百分点。在2020年上半年金雷股份完成了原材料的全部自供,将原材料成本从70%下降至约50%,并且因为风机大型化的趋势,提高了主轴的单价,公司2020年毛利率达到45%,而2019年仅29%。

摆脱上游原材料价格波动影响,公司毛利率企稳。2021年上半年原材料钢铁的价格迅速上涨,同业的通裕重工毛利率从2020年的36%下降至30%,而金雷股份仅从45%下降至44%,为企业长期保持龙头地位打下了基础。

产能方面,公司2021年锻造主轴产能15-16万吨,明年产能有望接近20万吨。并且受制于大风机主轴锻造成本较高,公司也在开拓铸造主轴产线,以适应风机大型化趋势。如果未来规划产能全部释放,2025年有望把全球主轴市占率从25%提升至35%~40%之间。

建议关注:金雷股份。

b. 塔筒

塔筒是典型的成本加成定价模式。该零配件是风力发电的塔杆,在风力发电机组中起到支撑作用,从目前的行业趋势来看,集中度提升趋势明显。

一方面钢材作为塔筒的重要原材料,今年年初开始钢价直线上涨,而风机整机的招标价格步入下行通道,利润空间被挤压,对企业的供应链能力是一个极大的考验。加上国内风电交付周期延长,天顺风能作为塔筒龙头企业应收账转周转率都在逐渐下降,资金垫付压力较大,这时龙头企业的优势就会凸显。

数据来源:国家能源局、海豚投研整理

另一方面塔筒有体积大,运输难度高的特性,风电整机厂更愿意就近选择塔筒供应商,具有较强的地域属性。龙头企业凭借较多的生产基地,加上通过规模效应提升的产品力,不断扩大服务区域,助力行业集中度的提升。

建议关注:天顺风能、大金重工。

c. 轮毂(铸件)

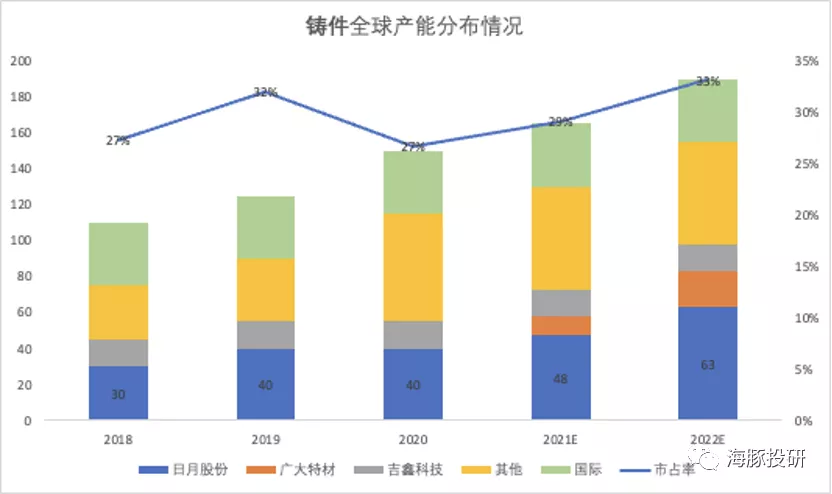

风电铸件可以说是竞争格局最优的零部件环节。该零配件主要是用于风机轮毂的制造,目前自动化程度较低,扩产周期长达2-3年,规模化经营就是核心壁垒,而中国是主要风电铸件产能国,全球风电铸件80%以上的产能都集中于中国。

日月股份作为铸件龙头,成本端通过规模效应降本增效,收入端通过精加工提升了产业链中的议价能力。

产量的角度,日月股份2020年风电铸件产能已经达到40万吨,占全球产能的27%,而根据其未来的产能计划,2022年产能将达到63万吨,占全球产能百分比将提升至33%,作为仍存在扩产计划的铸件公司,市占率将获得快速提升。

数据来源:公司财报、海豚投研整理

盈利能力的角度,生铁和废钢作为铸件主要原材料,铸件行业的盈利能力会随着原材料的价格变化而产生波动,而相较于同行,不仅日月股份的销售净利率受原材料价格波动较小,而且销售净利率显著高于同行,这主要得益于公司顺应风机大型化的趋势,提高了盈利能力较强的大兆瓦铸件产能,加上推进精加工产品的产能,从而让公司盈利能力保持企稳。

建议关注:日月股份、广大特材。

d. 轴承

轴承是最有技术壁垒的零配件环节,风机大型化的趋势进一步提高了这个壁垒,作为风电机组中的重要零配件,未来国产替代预期较高。

风机轴承主要分为3类:偏航轴承、变桨轴承、主轴轴承。

** 偏航轴承、变桨轴承:技术难度较低,目前基本已经实现国产化。

** 主轴轴承:技术难度较高,小功率的主轴轴承已经实现国产化,但中高端的大功率主轴轴承仍依赖于进口,生产技术不足、生产经验不足、客户认证周期等都是主要壁垒,市场份额几乎被海外跨国公司垄断,同时风机大型化是趋势,大功率轴承有更高的售价和更好的盈利能力,当前国内外的行业格局,类似于手机行业几年前的小米和苹果。

新强联作为国内高端轴承业务的龙头企业,有望引领国产替代趋势。通过最新的财报显示,新强联通过加大研发投入,已成功自主开发大功率3MW三排滚子和双列圆锥主轴轴承,实现了进口替代,并且在成本端原材料价格上涨的大背景下,在2021第三季度毛利率同比提升3.4%,环比提升7.8%,说明生产工艺的提升,带来了更高的技术附加值。

同时,公司还坚持产业一体化的战略,向上游拓展锻件业务,为了使锻件工艺更好的符合轴承的要求,从而提高公司整体利润率。

目前新强联已经与国内国家风电龙头公司达成合作,为了突破客户认证周期的壁垒,提升行业内的品牌知名度,未来业绩增速有望继续保持高增长。

建议关注:新强联

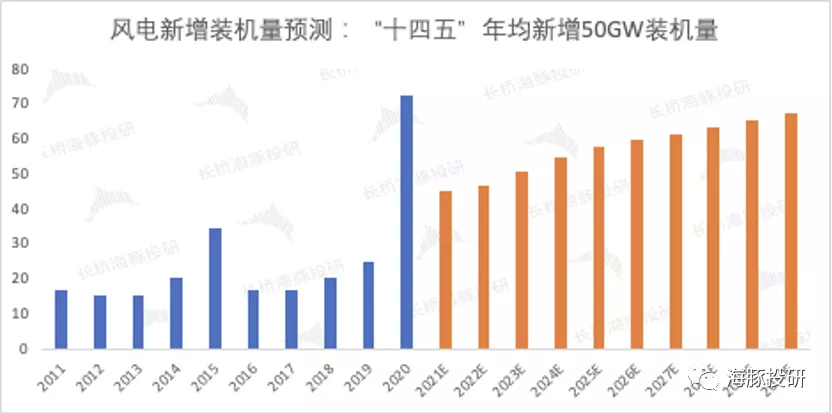

二 风电行业未来10年将保持快速增长

数据来源:公开资料、海豚投研整理

每年新增装机量在2011年至2020年的十年间,分别在2015年和2020年出现了爆发式增长,都是每个五年计划的最后一年,呈现了一定的周期性,主要有以下两个原因:

1、弃风率在2014年下降到7.9%的低点,刺激了行业的装机需求,促使2015年成为“十二五”期间的峰值;(PS:弃风是指,风机正常工作的情况下,因电网设备建设滞后,接纳能力不足,部分风机被强制暂停,造成风力资源浪费的现象)

数据来源:国家能源局,海豚投研整理

2、政策补贴逐渐减少,2015年和2020年是每轮补贴的周期尾声,项目的核准时间又与并网时间直接相关,风电运营商为了实现最大化经济效益,一定希望在每个政策节点前,落实更多的项目。而到了下一轮五年计划开始初期,随着补贴减少,项目投资热情也会随之减少。

数据来源:国家能源局,海豚投研整理

从2021年开始,这两个问题随着弃风率企稳、补贴逐渐取消,周期属性逐渐弱化,并且在“双碳”政策加持下,未来年均装机量会维持增长的趋势。根据2021北京国际风能大会的规划,风电行业2021~2025年年均新增装机量5000万千瓦以上,2025年后年均新增装机量6000万千瓦以上,未来十年年复合增长达到10%以上,长期处于历史高位,表现出风电行业景气度高。

根据上述规划推测,2030年风电累计装机量会超过8亿千瓦,接近于发改委能源研究所可再生能源发展中心副主任陶冶测算,而国家能源局对于2030年的测算相对保守,其预计2030年风电累计装机量达到6亿千瓦(假设风电和光伏各占50%)相较于2020年底的2.82亿千瓦,均实现了成倍的增长。

数据来源:海豚投研整理

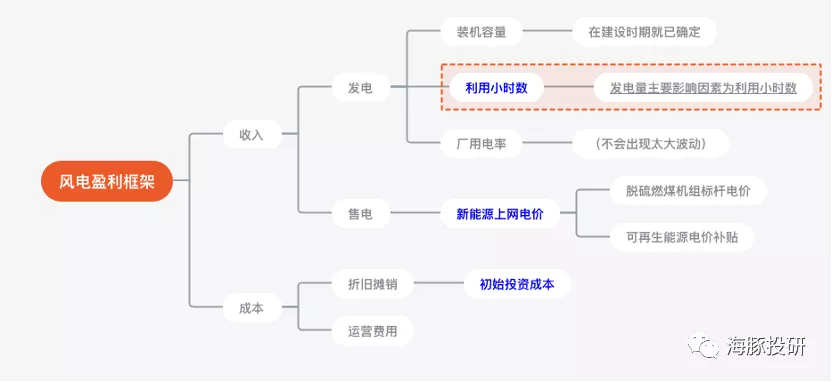

风电推动装机量不断上涨的背后,说明风电项目的投资收益率凸显优势,吸引了大量新企业入场。收入端因为风电政策补贴减少,加上未来平价上网的大环境下,只有提升利用小时数增加发电量才能提升收入规模,但利用小时数目前提升空间有限,近两年随着弃风率大幅下跌,利用小时数只是冲高企稳(下一波增长会随着海上风电装机量增加而增加),为了提升风电项目的经济效益,成本端降本增效就成为了主要的方法,目前以降低装机成本和提高风能利用率为主。

2.1) 降低装机成本

在风电项目的运营期内,绝大多数成本都是设备的折旧成本,占比达到了65%及以上(可能因为折旧规则存在微小差异),通常从设备装机建设时开始确认,因此降低装机成本是整个成本端降本的关键。

其中,风电装机成本可以拆分为风机设备、建安费用、塔筒等,占比分为为49%、20%、10%,因此风机价格是降低装机成本的主要因素,建安费用是次要因素。

数据来源:运达股份、海豚投研整理

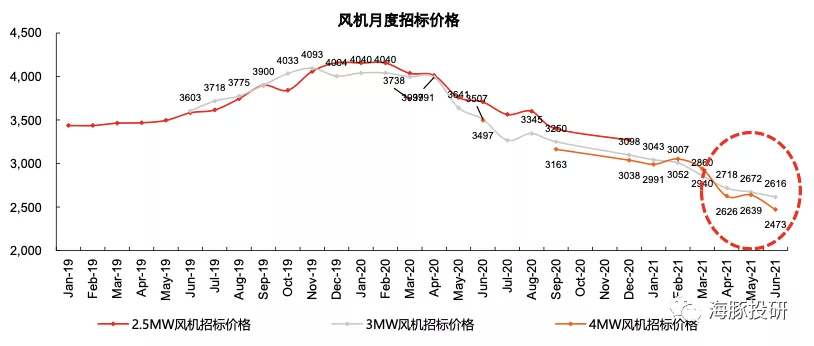

风机价格正步入下行通道,且成本还有一定的下降空间。因为2019年全年招标量激增,风电产业链供需错配,风机招标价格开始反弹,在2020年一季度见顶,此后迅速回落。主流的2.5MW~4MW风机投标价格,已经从最高的4000元/千瓦下降至2500/千瓦,降幅近40%。

数据来源:金风科技官网、券商制图

短期来看,当前每个季度招标量趋于平稳,同时风电产业链经过不断优化,多家风机厂商的2021年上半年的毛利率相较于2020全年

升了近50%,并且作为“十三五”结束后的第一年仍有刺激下游的需求,为了达到可观的风电项目收益率,风机价格有望继续下探。

长期来看,配合另一个提高风能利用率的目标,风机大型化是行业发展趋势,能进一步打开风机成本的下降空间。另外相较于国外风电厂商技术路线的演变,国内风机厂商仍在不断升级,特别在大风机技术上,已经开启了新一轮的竞争,未来随着技术革新有望带领风机成本持续下降。

2.2) 提高风能利用率

近年来,为了利用好中东部低风速地区的风能资源,风机发展出了更大的风机叶片、更大的风机单机功率,但因为单机功率的提升和装机成本的提升并非线性,在提升风能利用率的同时,又能带动风机价格下降,所以风机大型化趋势十分明确。比如,一个风电机组从原来的2.5MW提升至5MW时,单机功率提升了100%,但生成1瓦的单位成本会降低近30%,大风机的规模效应尽显。

加上海风风速明显大于陆地,海上的风能资源也被开始重视起来,目前虽然规模较小,还处于蓝海市场,但随着陆上风机主力机型从2MW以下向4-6MW迁移,海上风机主力机型已经达到了6-10MW的超大型机组,同样会受惠于风机技术的革新,降本空间广阔。

总的来说,风电行业的发展符合国家能源转型的大战略,随着步入平价上网时代,周期性减弱,未来风机设备的技术革新也会打开降本空间,刺激下游运营商的开发意愿,整个行业有望在未来10年保持高景气度。

本文来源于海豚投研;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP