艾瑞咨询:中国游戏直播市场规模整体规模超340亿,市场增速开始趋缓

核心摘要:

行业监管:游戏直播反垄断靴子落地,虎牙(HUYA.US)和斗鱼(DOYU.US)被依法禁止合并。游戏直播行业将在更充分的市场竞争和政策指引下,继续稳步健康发展。

市场规模:2020年中国整体游戏直播市场规模达到343亿元。更多企业游戏直播相关业务的发展,将给游戏直播市场带来新的竞争活力和发展空间。

平台生态:游戏直播相关平台发力建构全面的内容生态,打造“直播+视频+社区”流量闭环模式,进一步提升平台用户粘性和活跃度。

社会责任:在游戏直播相关企业用户影响力快速提升的同时,相关平台以“直播+公益”模式践行社会责任,传播社会公益,让游戏直播为社会发展贡献一份力量。

中国游戏直播行业发展概况

行业在政策严格监管下稳步发展

中国游戏直播市场规模

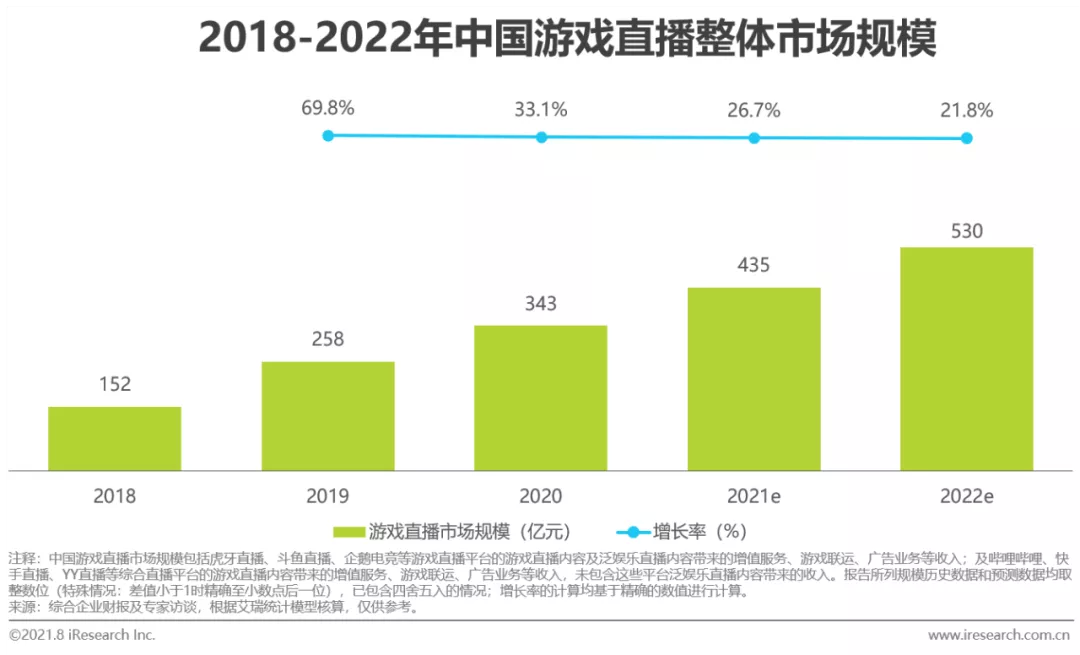

整体规模超340亿,市场增速开始趋缓

2020年中国游戏直播市场规模达到343亿元,在虎牙、斗鱼等头部平台增长的带动下,市场仍保持着一定的增速,并预计在2021年整体市场规模将超过430亿元。随着哔哩哔哩、快手等视频平台游戏直播业务的快速发展,仅统计游戏直播平台收入的方式不能确切反映出游戏直播在国内的发展状况,更多视频平台的游戏直播内容带来的收入应当被纳入统计范围。这些平台游戏直播业务的快速发展,将给游戏直播市场带来新的活力。

中国游戏直播用户规模

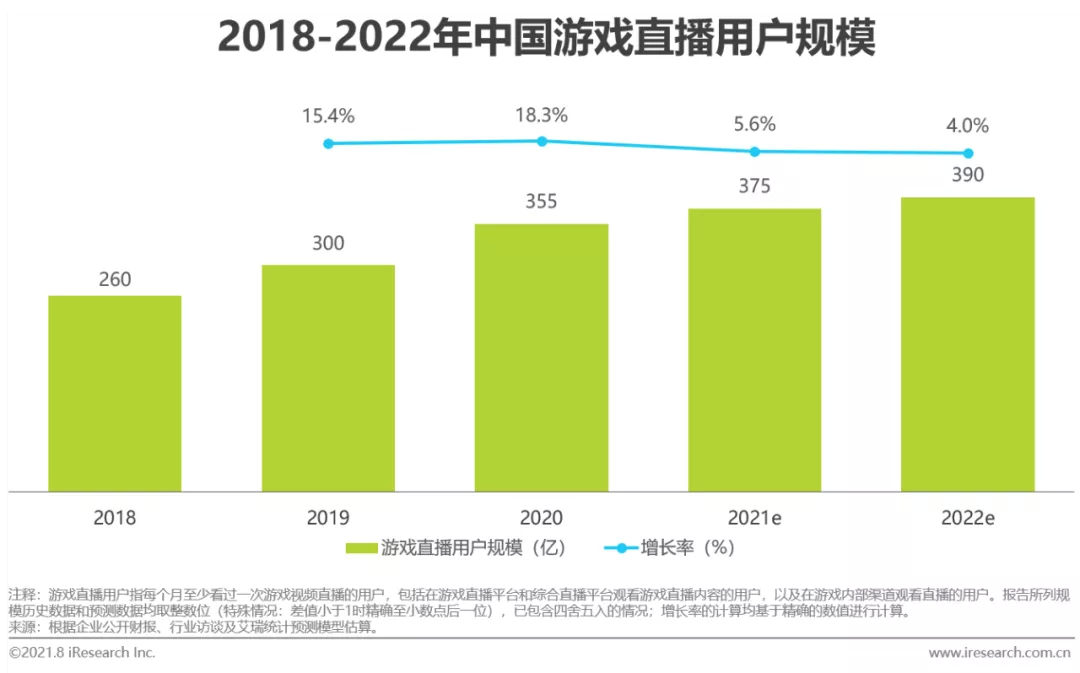

疫情带来的用户增速开始回落

2020年,中国游戏直播用户规模达到3.55亿人,较2019年同比增长18.3%。随着国内复工复产的有序进行,疫情中带来的用户增量有所回流,整体用户增速逐渐趋缓。从用户观看游戏直播的方式来看,移动端用户渗透率已超过80%,未来移动端的发展将是游戏直播平台的重要方向。

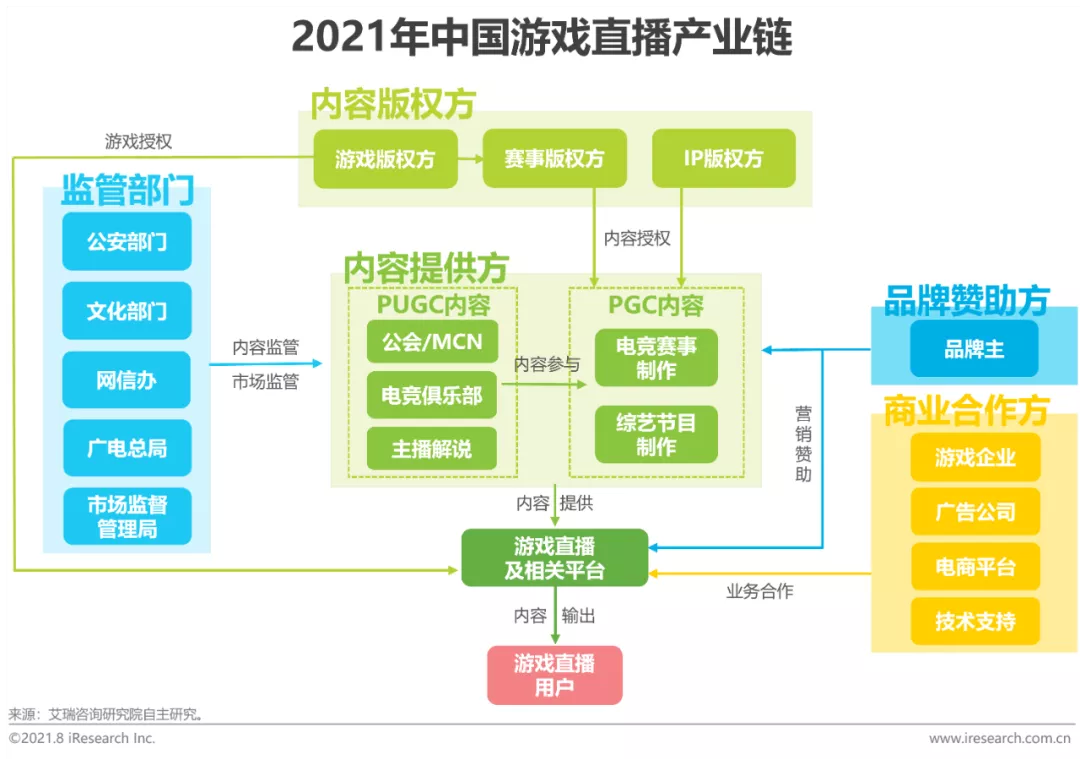

中国游戏直播产业链

中国游戏直播行业图谱

中国游戏直播行业整体发展现状

中国游戏直播行业政策法规发展

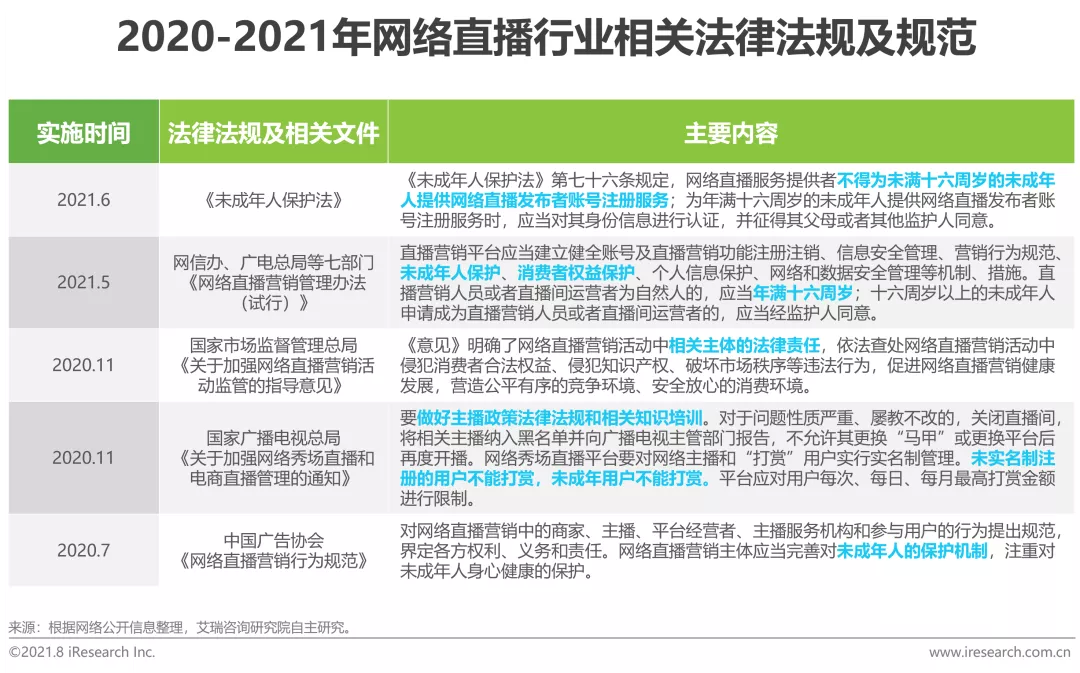

网络直播相关法规持续完善,行业应当关注未成年人保护

根据CNNIC发布的第47次《中国互联网络发展状况统计报告》显示,截至2020年12月,中国网络直播用户规模达到6.17亿人,在全体网民中渗透率达到62.4%,直播已成为互联网产业重要的组成部分。近年来,政府部门对直播行业的监管也逐渐加强,密集出台了多个政策法规,对网络直播中存在的相关问题进行规范,保护网络直播用户尤其是未成年用户的权益和身心健康。游戏直播作为网络直播的一部分,相关企业应当严格遵守规定,切实履行平台责任,共同推动行业绿色健康发展。

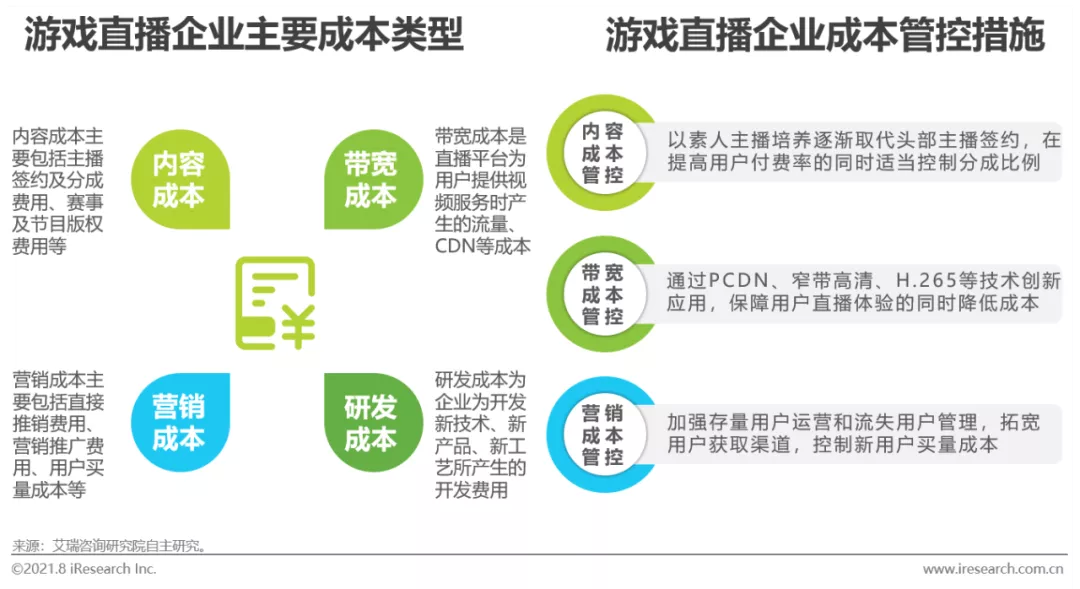

中国游戏直播行业成本管控方向

内容、带宽、营销成本三管齐下

从游戏直播企业主要的成本支出来看,内容成本、带宽成本、营销成本和研发成本在企业费用中占据着较大的比例。随着游戏直播行业发展迈入,创新和研发对于企业的持久竞争力和长远发展有着至关重要的作用,不应是游戏直播企业成本管控的重点。而在内容分成、带宽费用和营销成本上,企业可以通过主播自主培养、创新技术运用、用户生命周期管理等方式,合理降低成本支出。

中国游戏直播行业直播内容发展

头部直播内容格局较为稳定,潜力爆款蓄势待发

根据小葫芦大数据平台监测数据显示,2020年游戏直播内容综合数据排名靠前的端游和手游,主要仍是《英雄联盟》、《绝地求生》、《穿越火线》、《王者荣耀》及《和平精英》等经典电竞游戏,其中《穿越火线》及其手游在PC端和移动端TOP5中均有出现,证明了穿越火线这一IP长期的生命力和用户吸引力,而《原神》作为上榜移动游戏TOP5中唯一的非电竞游戏,随着游戏新内容的持续推出,其未来表现值得期待。在2021年,《英雄联盟手游》、《永劫无间》等热门游戏的上线,将不断提升游戏直播内容的用户吸引力。

中国游戏直播行业赛事内容发展

头部电竞赛事全年保持热度,赛事授权模式愈加完善

相较于职业体育赛事较长的休赛期,职业电竞赛事几乎做到了全年的赛事覆盖及热度保持。以英雄联盟官方赛事为例,赛事在1-3月和5-6月的LPL春季赛常规赛及夏季赛常规赛阶段保持上升态势,在4月和7月的季后赛阶段达到小高峰,最终在全球总决赛阶段引发收视热潮。电竞赛事关注度的持续提升,也助推了赛事版权价格的走高及授权模式的完善:哔哩哔哩3年8亿获得英雄联盟全球总决赛中国地区独家直播版权;虎牙公司与腾竞体育在2021年4月达成5年20.13亿元的英雄联盟职业联赛相关版权合作,从这些事件可以看出版权授权交易呈现出独家化、打包化和长期化的特征。

中国游戏直播行业内容生态发展

打造平台内流量闭环,提升用户粘性与活跃度

在早期各视频平台的内容生态中,直播、长视频和短视频的观看渠道是相对割裂的,用户需要在多个平台才能分别看到对应的内容。而随着平台内容生态的逐渐完善,各平台都在致力于搭建平台内部的流量闭环:虎牙和斗鱼在直播内容之外,着手布局视频内容,并形成用户交流社区;哔哩哔哩的直播业务与原先的视频内容形成联动;而快手短视频与直播内容之间的相互引流,也能有效提升用户粘性。

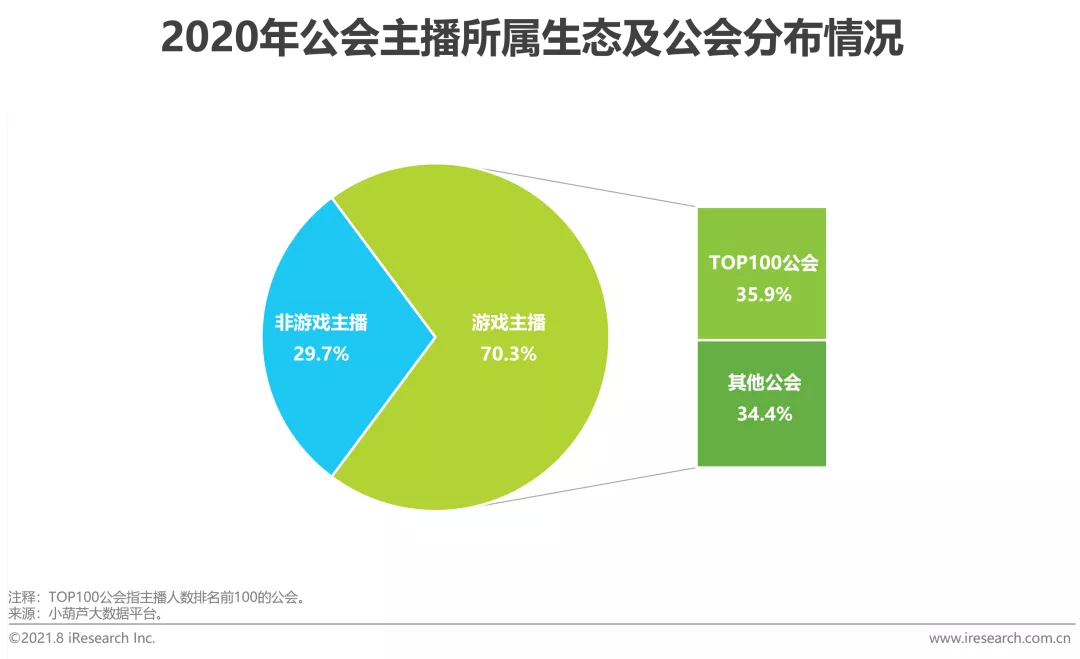

中国游戏直播行业公会及主播发展

游戏主播集中于头部公会,电竞企业深入布局直播经纪业务

根据小葫芦大数据平台监测数据显示,2020年加入公会的主播总数约83.3万人,其中游戏主播58.6万人,占比70.4%,跟2019年相比,公会游戏主播增长12.7万人,同比增长27.6%,而非游戏主播数量的同比增长率为22.8%,游戏主播仍是各大公会重点培养和发展的对象。可以看到,TOP100公会是公会游戏主播的主要来源,超过一半的公会游戏主播出自大型直播公会。游戏主播作为电竞产业链中重要的内容生产者,开始参与到各种形式的电竞内容生产之中,这也促使更多相关企业投入和发展主播经纪业务。

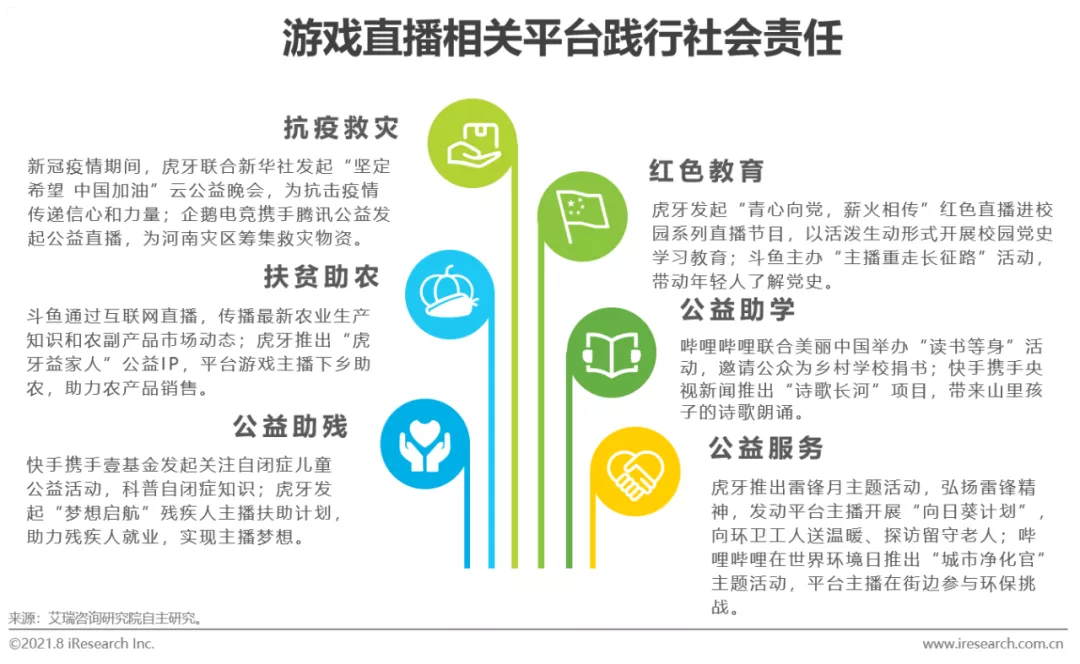

中国游戏直播行业社会责任发展

主动承担社会责任,助力社会公益传播

游戏直播相关企业在扩大平台影响力的同时,也积极承担自身社会责任,持续探索“直播+公益”模式:多个平台在抗疫救灾、扶贫助农、公益助残、教育助学等领域都开展相关公益活动,让直播为社会发展创造更大的价值。

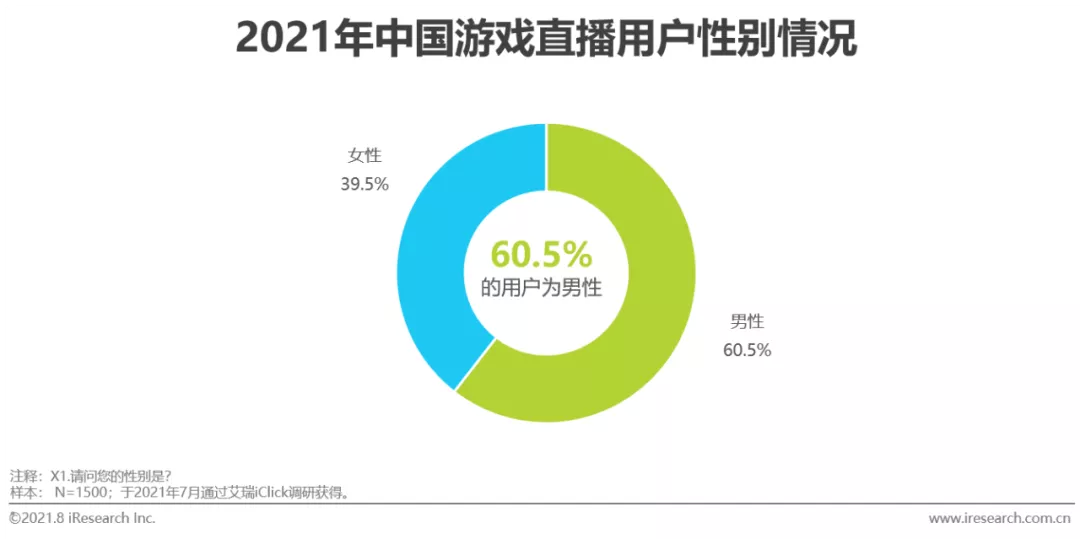

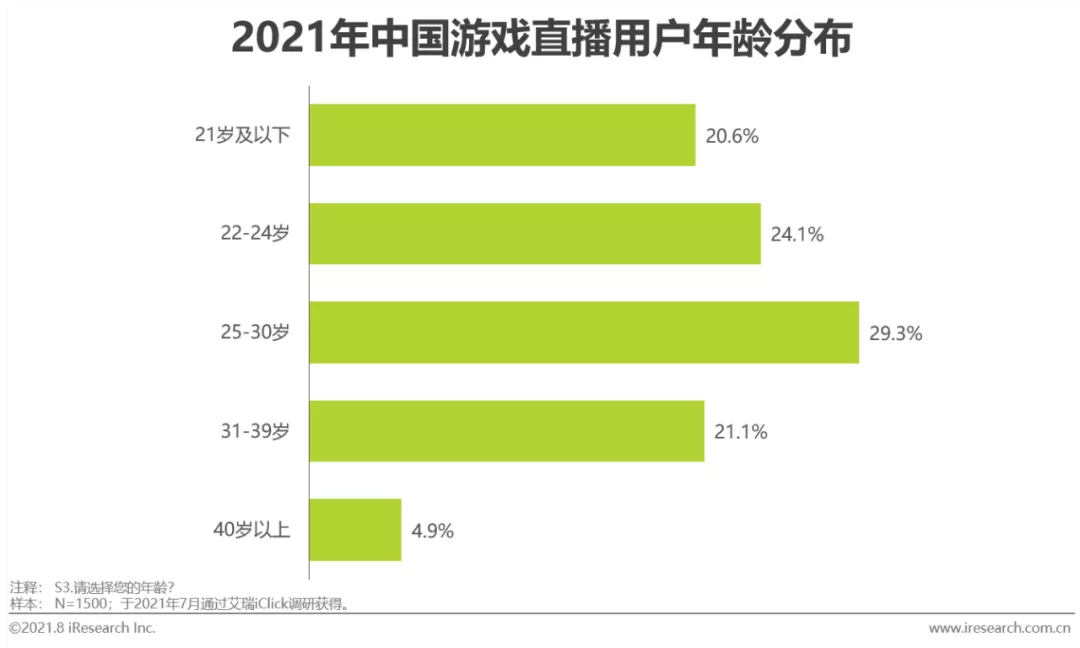

中国游戏直播用户性别及年龄分布

男性游戏直播用户占比更高,年轻人是主要用户群体

中国游戏直播用户中,男性用户占比超过6成;年轻用户是游戏主播的主要用户群体,30岁及以下的用户占比达到74.0%,24岁及以下的用户占比也达到了44.7%。

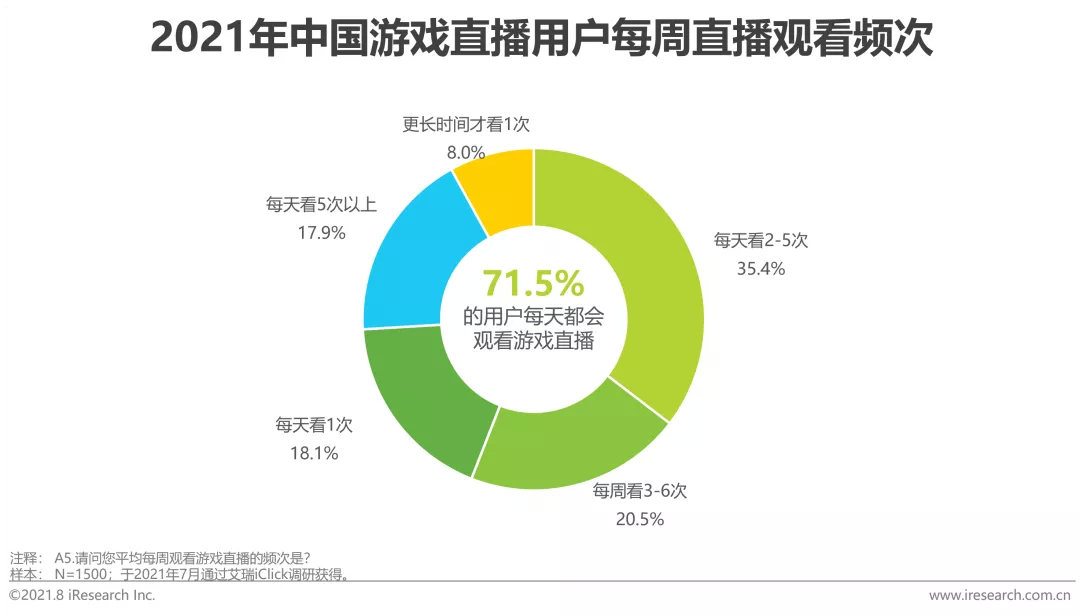

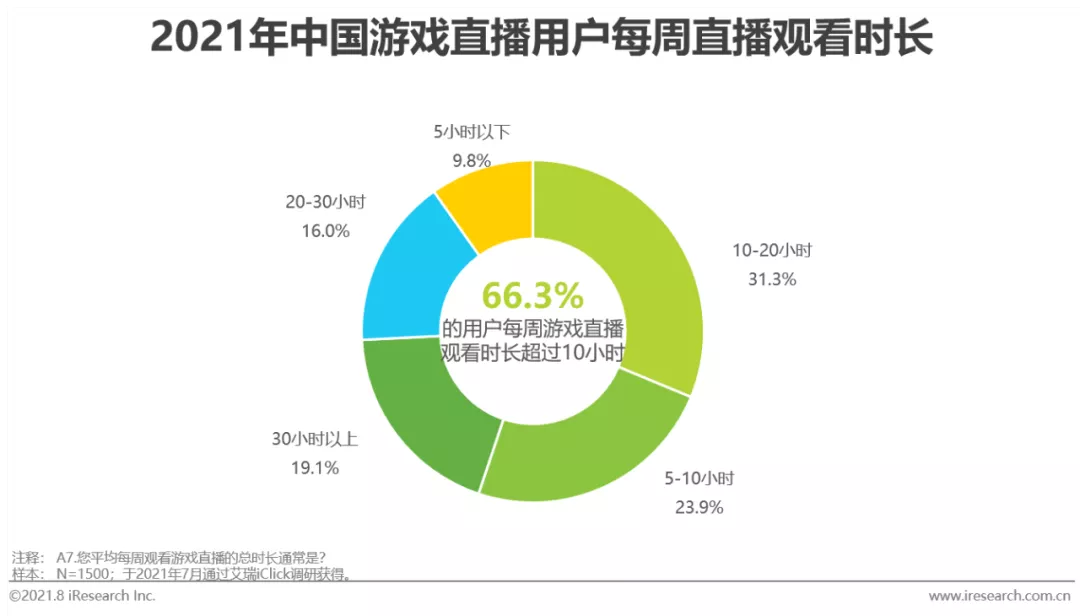

中国游戏直播用户直播观看行为分析

用户的游戏直播观看黏性已较强

从游戏直播用户的观看频次看,71.5%的用户每天都会观看游戏直播,其中每天看2-5次的用户占比最高,达到35.4%;从游戏直播用户的观看时长看,66.3%的用户每周观看游戏直播超过10小时,其中每周看10-20小时的用户占比最高,达到31.3%。

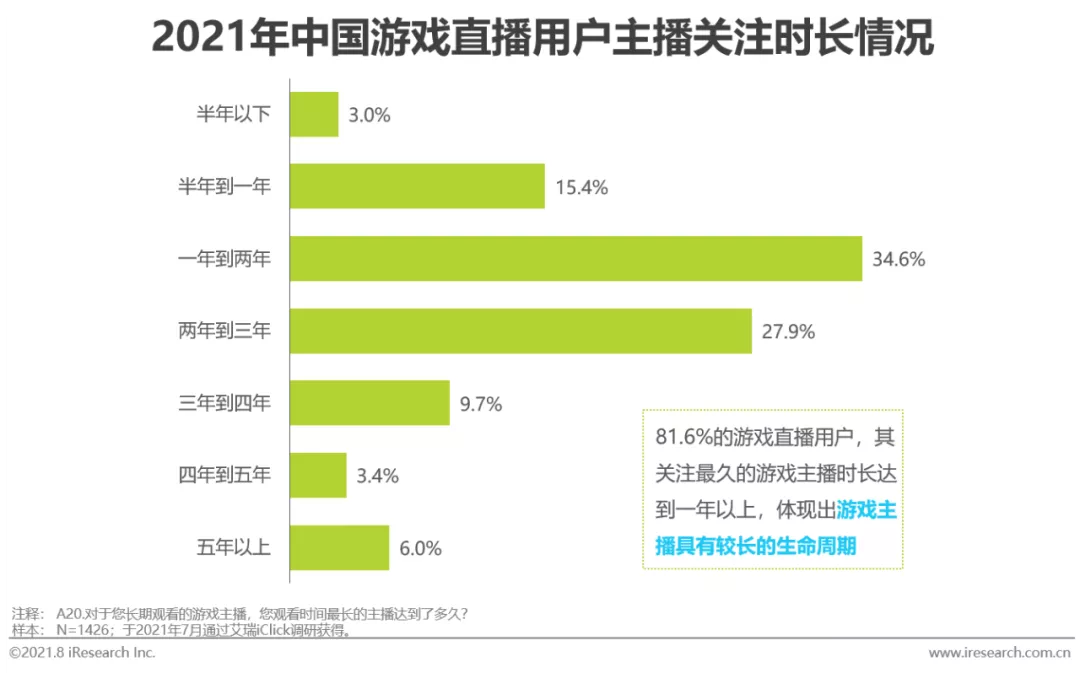

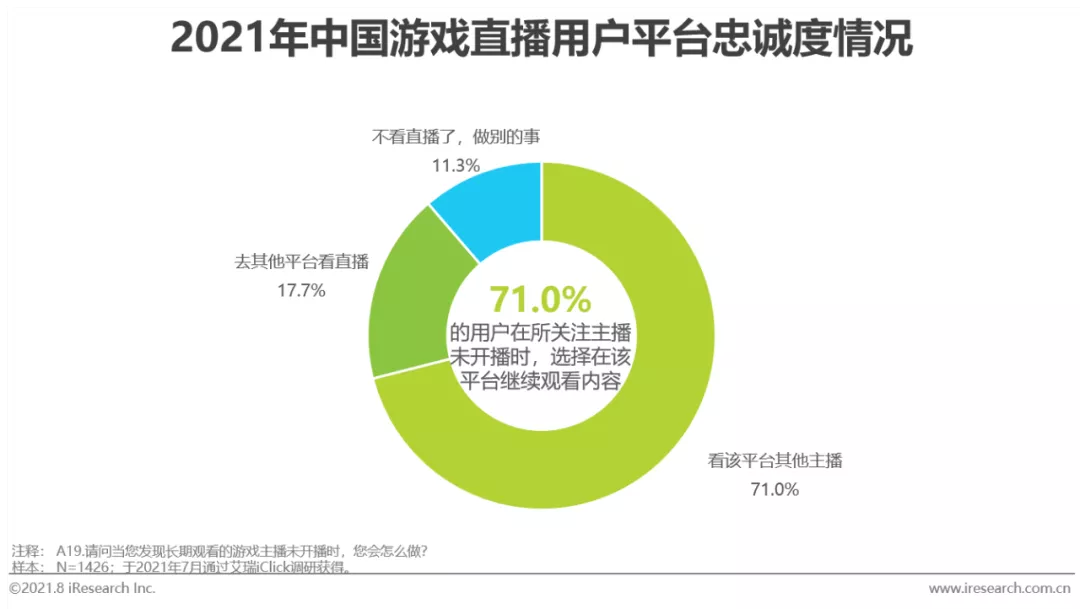

中国游戏直播用户主播及平台粘性分析

用户对游戏主播和平台的忠诚度较高

对于游戏直播平台而言,游戏主播资源是用户流量的长期保障,游戏直播用户关注主播的时长数据也说明了这一点:81.6%的游戏直播用户,关注最久的游戏主播时长达到了一年以上,关注时长在两年以上的占比也达到了47.0%。用户对于游戏主播的忠诚度,也强化了用户对平台的忠诚度:71.0%的用户在其长期关注主播未开播时,仍会在原平台观看其他直播内容。

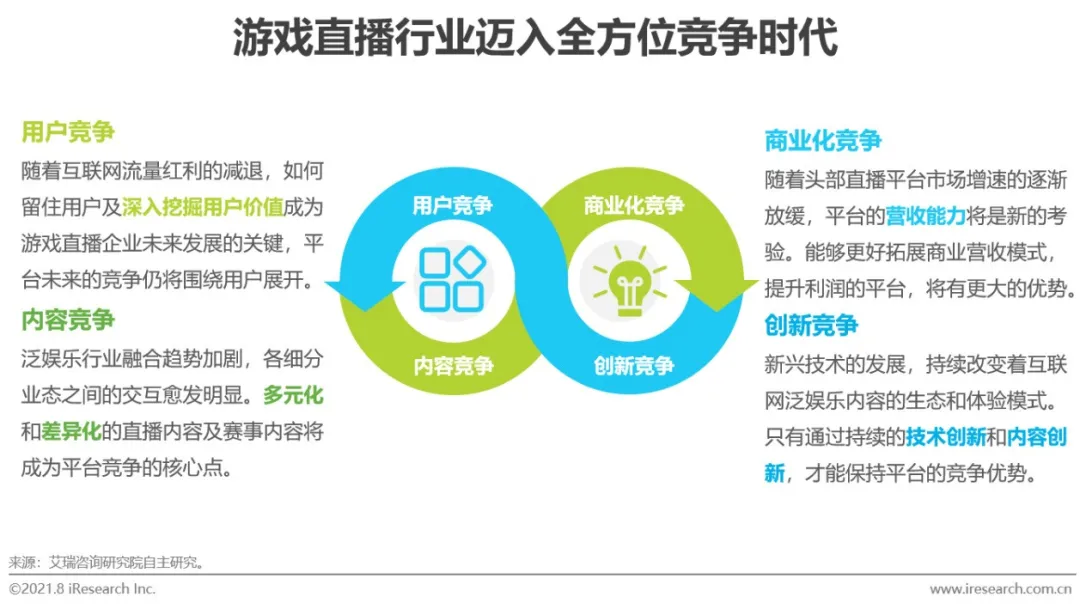

中国游戏直播行业竞争发展趋势

行业竞争愈发全面化

随着游戏直播行业的持续发展,行业的竞争模式已从最早用户流量竞争和主播资源竞争,转向全方位的市场竞争。对于游戏直播相关企业而言,只有在用户运营、内容多元化、商业化模式拓展、技术创新等进行全面化的发展,才能在未来的市场竞争中建立平台优势。

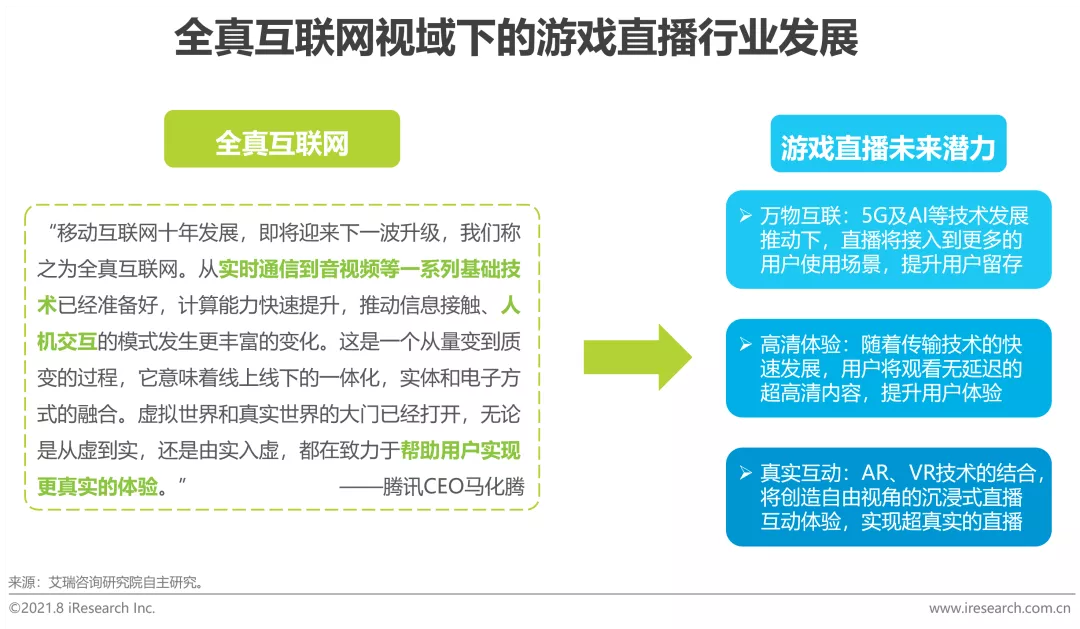

中国游戏直播行业生态发展趋势

全真互联网对游戏直播的推动

2020年底,“全真互联网”的概念被提出,描绘了一个万物可互联、互动超真实的互联网世界,随着科技的创新和新兴技术的持续发展,这一设想正在一步步的实现。全真互联网对于游戏直播而言,一方面,用户将在更多元的流量入口、更丰富的使用场景中,接入到直播之中;另一方面,用户将在沉浸式的直播观看中,得到更高清、更真实、更优质的体验。

本文编选自“ 艾瑞咨询”,作者:艾瑞;智通财经编辑:杨万林。

扫码下载智通APP

扫码下载智通APP