Taper落地,加息何时?

概要

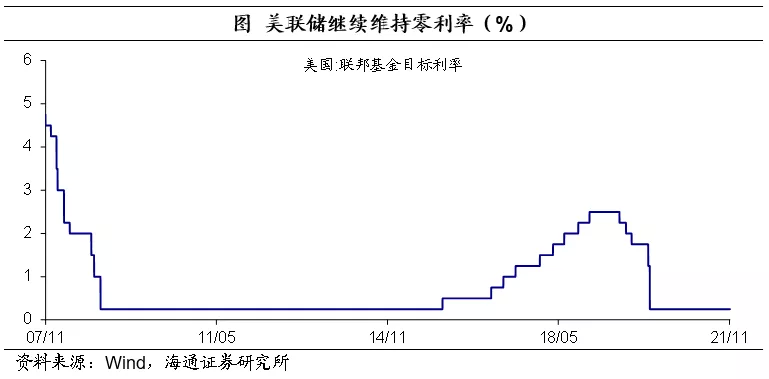

11月启动Taper。美联储11月议息会议宣布,维持基准利率不变,11月执行Taper,即自11月开始,每月减少购债150亿美元(100亿美元的国债和50亿美元的MBS),并于明年年中结束QE。

经济和通胀怎么样?关于经济,认为经济将修复强劲,例如“疫苗接种的进展和供应限制的缓解预计将支持经济活动和就业的持续增长”。关于通胀,美联储主席鲍威尔称全球供应链将恢复正常,但时间不确定,未来的通胀问题很难预测等;我们认为,后续通胀或难以降温。

什么时候加息?美联储主席鲍威尔在新闻发布会中称,Taper对加息并没有直接信号意义,目前还不是加息的时候。如果通胀存在长期上行的风险,将采取措施。考虑到目前通胀难以降温,我们认为,加息的关键或在什么时候能实现充分就业。鲍威尔认为,在明年下半年能实现充分就业。

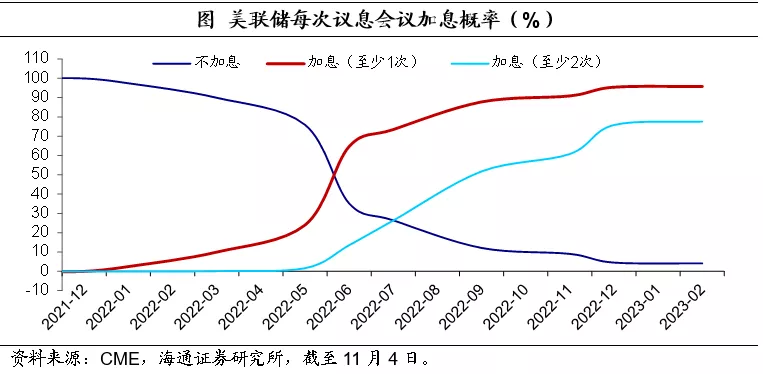

市场加息预期升温。在美联储议息会议后,市场加息预期继续升温。根据CME“美联储观察”显示,截至11月4日,美联储在明年6月加息的概率仍然超过6成,明年11月加息的概率超过9成(此前不到9成),明年年底加息2次的概率超过7成(每次25BP)。

1 11月启动Taper

维持基准利率不变。2021年11月3日,美联储11月FOMC会议决议全票通过维持联邦基金利率区间在0%-0.25%水平不变,符合市场的预期,预计将继续维持这一利率水平,直至劳动力市场条件符合最大就业评估以及长期通胀率在2%左右(并有望在一段时间内超过2%)。并维持超额准备金利率(IOER)在0.15%、贴现利率在0.25%以及隔夜逆回购利率(ON RRP)在0.05%不变,符合市场预期。

11月启动Taper。美联储公告称,鉴于自去年12月以来,经济取得了实质性的进展的目标,宣布自11月开始,每月减少购债150亿美元(100亿美元的国债和50亿美元的MBS),并于明年年中结束QE,与我们此前判断一致。(参见报告:《美元流动性:该收了——美联储9月议息会议点评》)

本轮Taper或更快结束。美联储公告给出11月和12月的购债计划,即11月购买700亿美元国债和350亿美元MBS、12月购买600亿美元国债和300亿美元MBS。美联储主席鲍威尔在新闻发布会中指出,本轮Taper比之前预期更快的主要原因是本轮经济的需求强于2013年Taper时的水平。并声称,如果经济前景发生变化,委员会将会调整资产购买速度。考虑到美国居民财富明显增加,收入抬升,经济没有陷入债务通缩(参见报告:《美国经济:仍在复苏通道——美国三季度GDP点评》),我们认为,随着美国疫情的继续缓解,美国经济将延续修复,本轮Taper或更快结束。

2 经济和通胀怎么样?

经济将修复强劲。与上一次会议声明相比,此次美联储关于经济的表述变化不大。重申“随着疫苗接种的进展和强有力的政策支持,经济活动和就业指标继续加强”;“受疫情影响最严重的部门有所改善,但夏季新冠肺炎病例的增加减缓了它们的复苏”;“经济的道路继续取决于病毒的进程”。不过与9月表述不同的是,强调了未来经济或强劲修复,例如“疫苗接种的进展和供应限制的缓解预计将支持经济活动和就业的持续增长”。

11月份美联储声明重申“通货膨胀上升,很大程度上反映了暂时的因素”。不过在新闻发布会中,美联储主席鲍威尔称,我们的工具无法缓解供应链限制问题,全球供应链将恢复正常,但时间不确定;未来的通胀问题很难预测等。

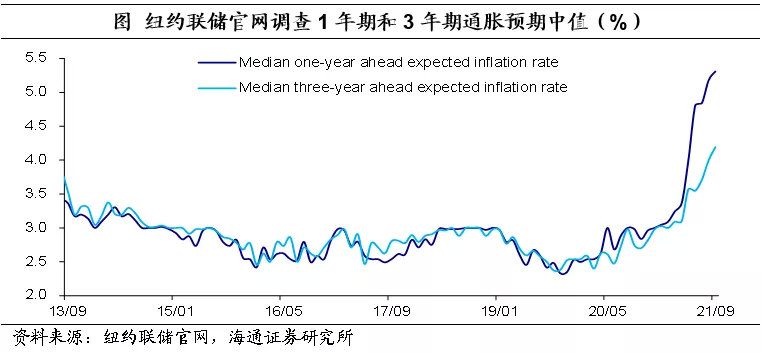

我们认为,后续通胀或难以降温。一方面,美国当前供应链问题并未完全缓解;另一方面,美国非农供需扭曲仍存,劳动力工资在快速上涨;此外,能源价格仍在上行。而更需要重点关注的或是租金,美国房价上涨或带动租金上涨,租金占美国CPI的权重超过3成。(参见报告:《美国通胀难降温——美国9月物价数据点评》)

3 什么时候加息?

Taper与加息无关。美联储主席鲍威尔在新闻发布会中称,Taper对加息并没有直接信号意义,目前还不是加息的时候;在9月议息会议中也曾强调,加息的门槛远高于缩减购债的门槛。(参见报告:《美元流动性:该收了——美联储9月议息会议点评》)

加息的信号是什么?美联储货币政策目标为长期物价稳定和劳动力最大就业,美联储主席鲍威尔在新闻发布会中强调,如果通胀存在长期上行的风险,将采取措施;在9月议息会议中也曾强调,如果通胀率在2022年仍然保持较高水平,美联储可能就达到了加息的条件。(参见报告:《美元流动性:该收了——美联储9月议息会议点评》)考虑到当前通胀难以降温,我们认为,加息的关键或在什么时候实现充分就业。鲍威尔认为,在明年下半年能实现充分就业。

市场加息预期升温。在美联储议息会议后,市场加息预期继续升温。根据CME“美联储观察”显示,截至11月4日,美联储在明年6月加息的概率仍然超过6成,明年11月加息的概率超过9成(此前不到9成),明年年底加息2次的概率超过7成(每次25BP),明年年底加息3次的概率超过4成(每次25BP)。

往前看,Taper已经落地,美国经济将延续修复,Taper或比预期更早的结束;加之,通胀持续高温,美联储加息预期的持续升温,美债利率或重新上行,美元指数也将继续反弹,贵金属价格会再度走弱,全球核心资产价格也会面临一定压力。

本文编选自微信公众号“梁中华宏观研究”,作者:梁中华、李俊;智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP