中泰国际:新股市场对亏损企业反映冷淡、港股医疗器械承压 予微创机器人-B(02252)“中性”评级

公司简介:

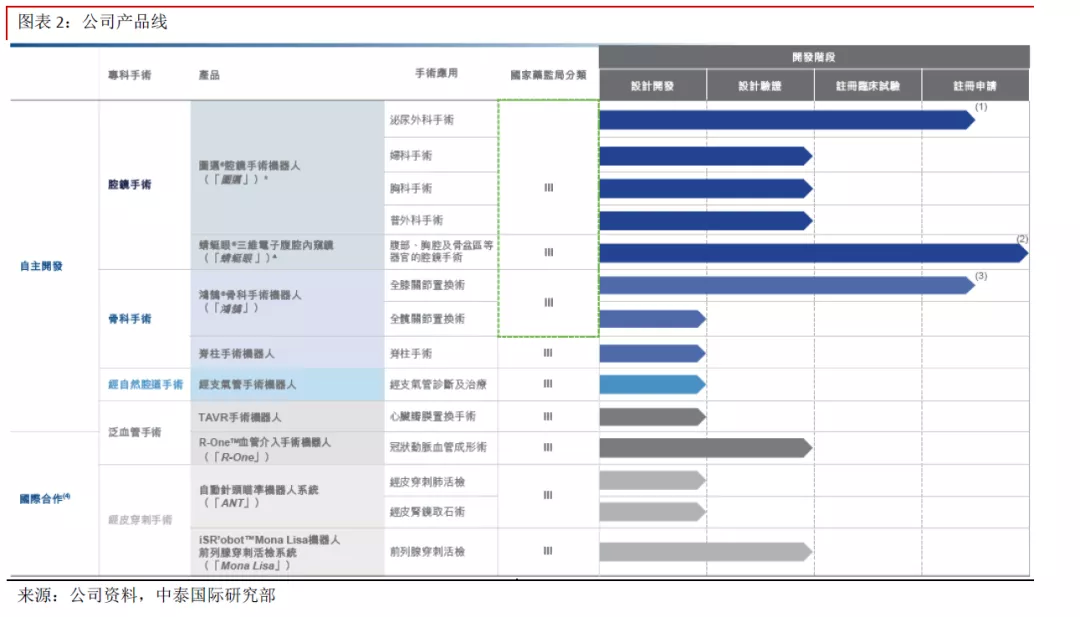

微创医疗机器人(02252)于2014年4月作为微创医疗(00853)孵化项目开始研发腔镜手术机器人,随后于2015年注册成立公司。目前已覆盖了腔镜、骨科、泛血管、经自然腔道及经皮穿刺手术,其中旗舰产品包括腔镜手术机器人图迈、 骨科手术机器人鸿鹄、三维电子腹腔内窥镜蜻蜓眼。

中泰观点:

未来机器人辅助腔镜手术数量增长强劲,图迈将为首款获批注册的国产四臂腔镜手术机器人:公司的核心产品腔镜手术机器人图迈已成功完成一系列前列腺癌根治术(切除整个前列腺)及肾切除术(切除肾脏)。根据弗若斯特沙利文数据,中国每年进行的机器人辅助腔镜手术数量预计将由2020年的4.7万例扩张13.4倍至2026年的68.1万例。目前仅有直觉外科(ISRG US)的达芬奇手术系统获得国家药监局批准注册腔镜手术机器人,同时在中国所有三级甲等医院中使用的比例不足10%。图迈作为首款由中国企业开发并已完成注册临床试验的四臂腔镜手术机器人,已于2021年6月获国家药监局接纳,预期2022年第一季度取得注册批准。

机器人辅助关节置换手术渗透率提升空间可观,鸿鹄为唯一一款国产关节置换手术机器人:根据弗若斯特沙利文数据,每年在中国完成的机器人辅助关节置换手术数量预期将由2020年的243例按162.8%的复合年增长率增至2026年的8万例,同期渗透率由0.1%提升至3.1%。尽管中国对机器人辅助关节置换手术的需求不断增长,但目前仅有一款由MAKO Surgical Corporation(其后被Stryker Corporation收购)开发的RIO手术机器人获国家药监局批准注册的关节置换手术机器人。鸿鹄已于2020年5月获准进入绿色通道,且于2021年7月完成TKA的注册临床试验,并向国家药监局提交注册申请。此外公司也正在探索鸿鹄在THA的应用,计划于2021年年底完成样机机器人的设计及大体解剖验证并于2022年初进行设计验证, 2022年年底将在中国开展鸿鹄应用于THA的临床试验。

蜻蜓眼为首款获纳入绿色通道的国产三维电子腹腔内窥镜,商业化在即:蜻蜓眼已于2021年6月获国家药监局批准,目前于2021年第三季度开始安排中国若干医院试用产品,协助外科医生熟悉产品及帮助公司收集反馈从而可持续的位产品进行后期优化,同时也为2021年第四季度正式商业发布作好准备。

财务分析:2019-2020财年及2021年上半年,公司所有产品均处于开发实验阶段,尚未上市销售,因此未产生任何收入,研发开支分别为人民币6,188万元、1.4亿元、1.6亿元;亏损分别为6,980万元、2.1亿元、2.4亿元;年末现金及现金等价物为5,471万元、1.5亿元、9.9亿元,截至2021年Q1末,公司现金及现金等价物12.57亿元,没有借款等有息负债,财务安全性暂且良好。

同业比较及估值水平:公司作为一家手术机器人企业属于港股稀缺标的,我们选取同样拥有腔镜手术机器人的直觉外科(ISRG.US)作为对标,21年预测市盈率为70.3倍,21年预测市销率为21.4倍。公司按全球公开发售后的9.5亿股本计算,对应市值为343-412亿港元。

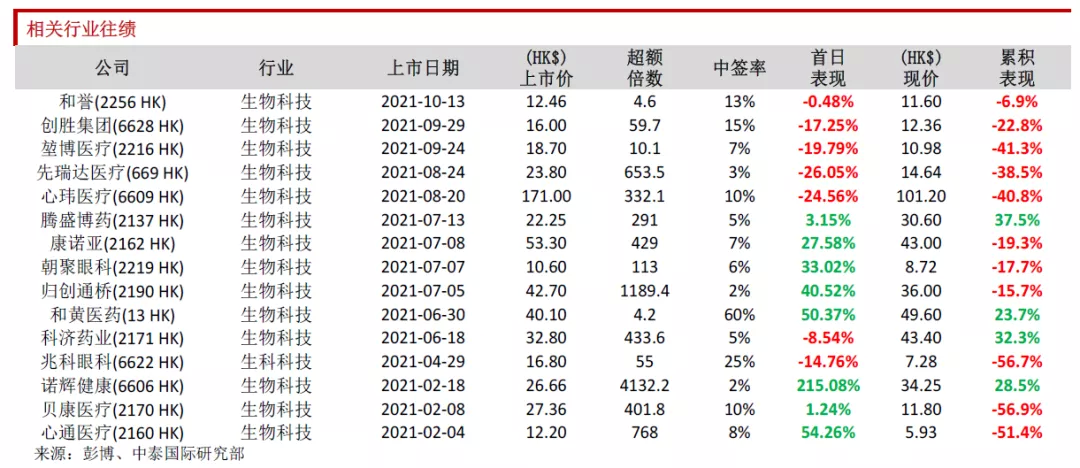

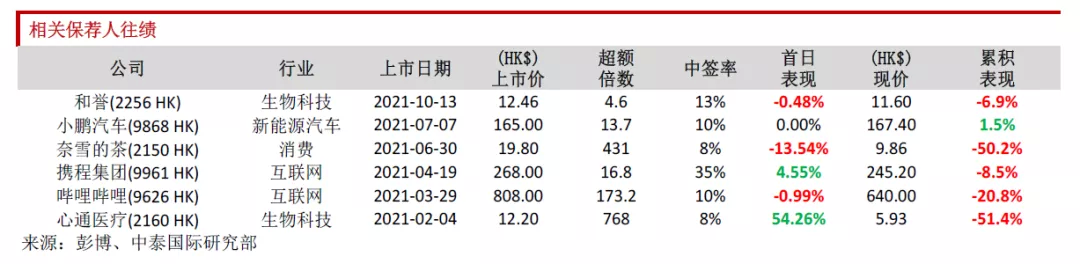

保荐人往绩:此次稳价人是JP Morgan,2021年初至今共参与保荐项目6个,首日表现2涨3跌1平。

基石投资者:基石方面,引入Aspex、Hillhouse、LAV、雪湖资本、Yorkool、CloudAlpha、Artisan7家投资者,合计认购约9500万美元,假设按照发售价范围上限定价且未行使超额配股权,合计占发售股份约47.3%。

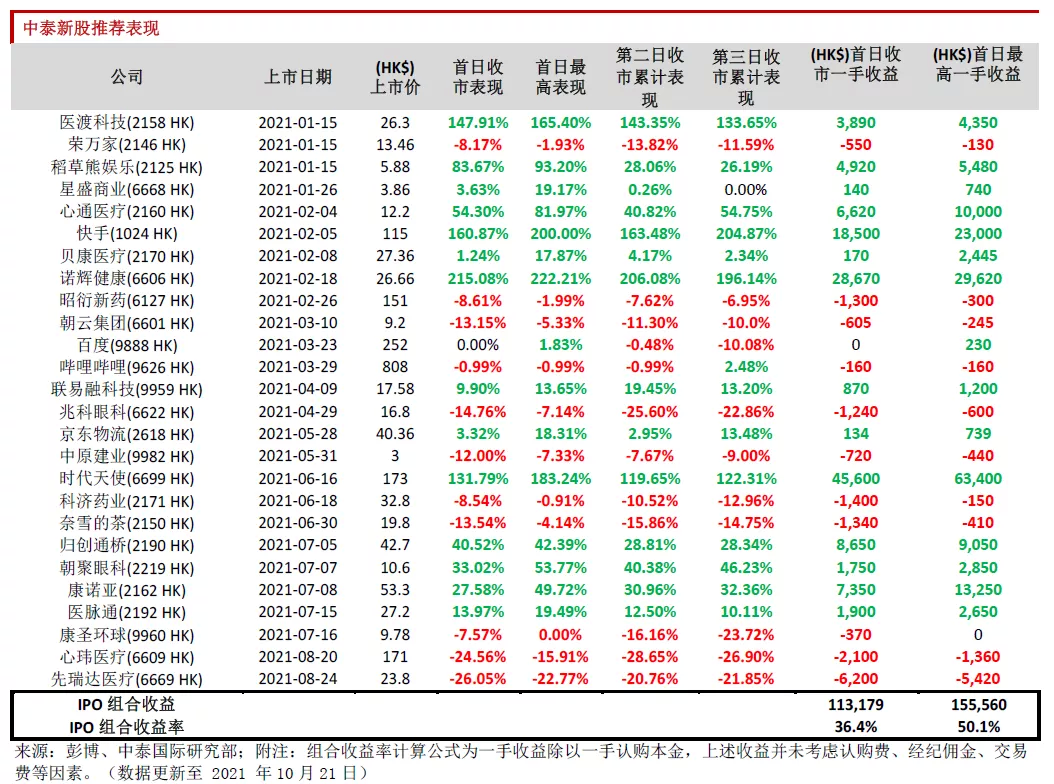

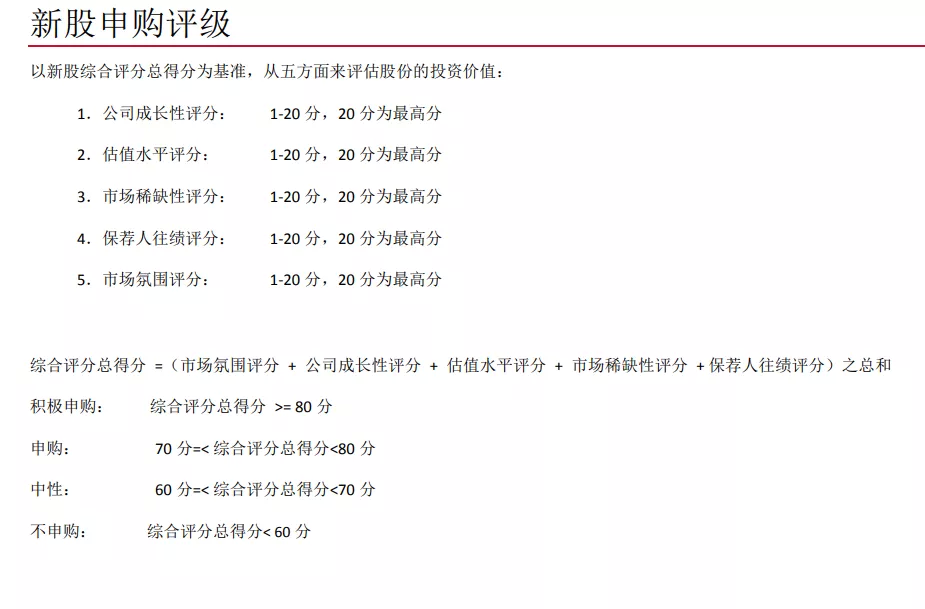

申购建议:公司的三款核心产品均处于国产前列,以及相关市场的渗透率极低,未来前景可观。此外公司虽然拥有“医疗机器人”概念,属港股稀缺标的,但在外资竞品强大、核心业务尚未商业化的背景下,且近期新股市场对于未盈利甚至还未有主营产品销售收入的公司反映较为冷淡,加上港股医疗器械板块整体承压,市场情绪欠佳,综上所述给予公司69分,评级为“中性”,建议投资者在上市后持续关注。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数39.60港元,集资约13.3亿港元,其中约35%,用于核心产品图迈;约21%,用于骨科手术机器人;约19%,用于其他候选产品;约5%,扩建产能及增强供应链管理能力;约10%,用于通过引进授权、收购、股权投资或合组合资企业的方式取得创新的机器人技术及产品扩张产品组合;约10%,用作一般企业用途及营运资金。

风险提示:(1)研发进度不及预期、(2)监管政策风险、(3)商业化建设不及预期、(4)产品更新风险

本文选编自“中泰国际”,智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP