美元货币体系“失灵”与美国两宽政策的逆转

摘要

美元货币体系的建立与“运转”。1)美元体系建立经历了四个阶段:建立三大体系的同时锚定黄金;货币体系自由化;自由贸易体系下锚定石油;提升外储规模,稳固美元体系。2)美元货币体系的稳定需要两个基础:美联储与非美央行货币政策框架的统一是全球经济稳定性与周期运转的基础;美债的稳定性、安全性与美股的高回报率是美元流动性循环的基础。

金融危机后,财政被纳入美联储政策框架,全球央行政策框架开始分化。美联储QE操作均发生在财政赤字率高于名义增长之际,表明金融危机后财政因素已被纳入美联储政策框架。进而,美联储与只能以“经济—通胀—汇率”为锚的央行的货币政策框架分化,这也是金融危机后全球稳定性下降的主因之一。但金融危机后的数年全球通胀保持低位,因此非美央行货币政策节奏与美联储并未明显脱钩,看上去美元货币体系一如从前。

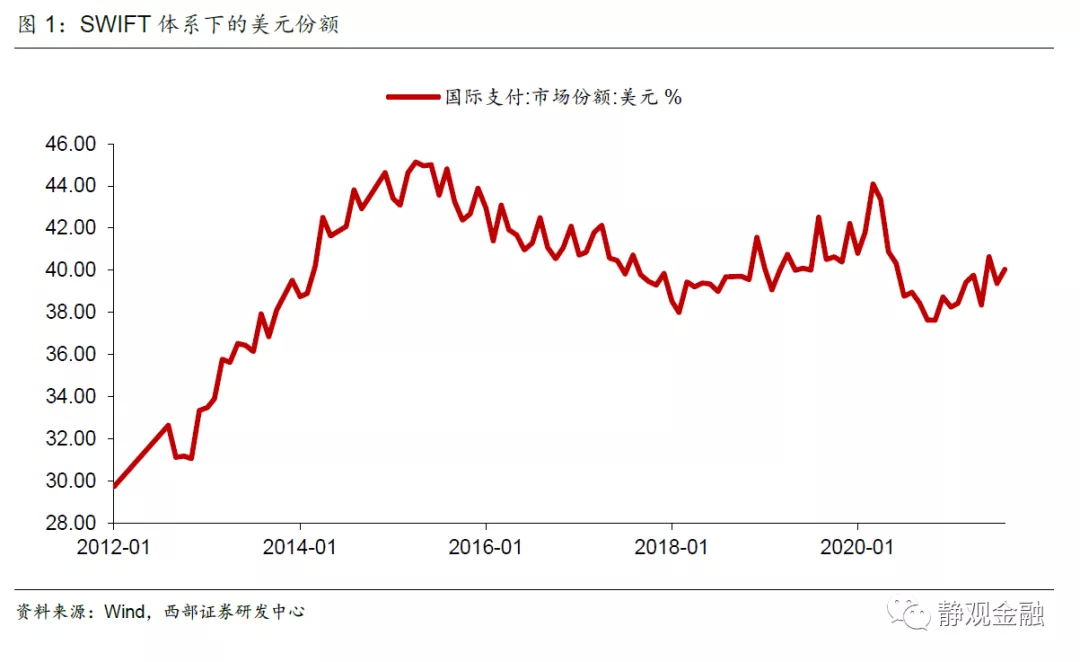

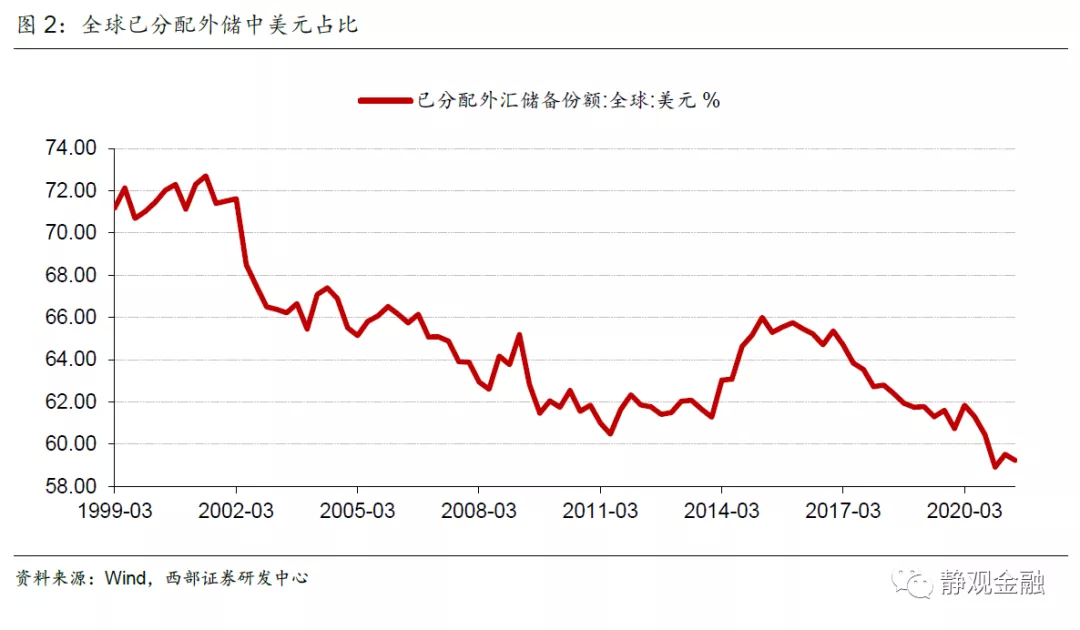

疫后美国财政刺激与全球高通胀并存,令美国与非美货币框架分化局面显现化,美元体系仿佛“失灵”。疫后在美国财政刺激全面退出前各国已现通胀压力。进而,部分国家央行已加息,美联储却尚未Taper,美联储与非美央行货币政策框架分化局面显现化。该局面又打破了此前美元体系的诸多规律。比如,美股跑赢非美权益阶段通常对应美元升值周期,美股跑输非美权益阶段通常对应美元贬值周期。疫后则相反,去年3月以来美元指数中枢下移,但美股相对非美权益表现则更为强劲。此外,疫后全球已确认外储中美元占比跌破60%,若美债规模进一步大幅攀升,美联储就将面临放弃美债市场稳定性亦或者与非美央行政策完全脱钩的抉择。

疫情是美国重返加税周期、结束双宽政策的催化剂。以拜登当选为标志性事件,美国政治光谱开始左倾,重回大政府时代与加税周期,背后的宏观驱动力是贫富分化严峻、中产占比偏低的社会结构。但美国中产占比低点出现在2012年,为什么疫后美国才迎来期政治周期拐点?因为疫情全面透支了美国财政空间并导致美元体系“失灵”。进而,防止美债规模加速扩张、为政府去杠杆就成为当前美国政府的重要选择。这也是我们理解美国政府势必会进入加税周期、结束QE政策并且“欢迎通胀”的关键。

以修复美元体系为前提分析美国政策前景。第一,疫情成为美国政府结束减税周期、进入加税周期的催化剂;第二,适度通胀将被“欢迎”,这也是拜登发展新能源战略的背景之一;第三,10年期美债收益率中枢或已进入长期回升通道;第四,美国实现美元体系修复的前提或是民主党在2022年中期选举及2024年大选中继续保持竞选优势。

正文

美国政治周期、税收周期与社会结构有关。贫富分化形势严峻、中产占比极低的阶段,政治光谱左倾、民主党影响力上升,开启大政府时代,美国通过加税、反垄断、提高无风险利率等手段优化社会结构;社会达到橄榄型后,公平让位效率,政治光谱右倾、共和党影响力上升,开启小政府时代,美国进入减税周期,政府杠杆率上升压制无风险利率回落。我们在此前的报告和路演中经常说,以特朗普败选与拜登当选为标志美国政治光谱开始左倾,进入加税周期,贫富差距、提升中产占比将成为未来若干年美国内政的核心。

但事实上,金融危机后美国中产占比就已经降至历史极低水平、贫富分化程度也接近大萧条时代,为什么过去12年美国政治周期与税收周期没有逆转?因为疫后财政空间被彻底透支,美元货币体系已经出现裂痕。唯有财政与货币双宽政策的逆转才有望扭转美元系统“失灵”的现状。换言之,社会结构虽是美国政治周期与税收周期切换的宏观背景,但这一切换的触发仍需要催化剂,疫情就是本次美国重返加税周期的导火索。

一、美元货币体系的建立与“运转”

(一)美元货币体系的建立

二战后美元货币体系的建立经历了四个阶段:建立三大体系(美国牵头建立了联合国、关税总协定以及布雷顿森林体系)的同时锚定黄金;货币体系自由化(以1971年8月15日尼克松宣布美元与黄金脱钩为标志);自由贸易体系下锚定石油(以1973年10月石油输出国组织接受美元作为全球石油交易结算货币为标志);提升外储规模,稳固美元体系(以上世纪80年代美国推动金融自由化以及90年代初美国推动《自由贸易协定》为标志)。

其实质是以黄金储备为美元信用背书;通过“石油美元”令美元逐步成为国际贸易结算货币,进而将美元变成贸易国的储备货币;再推动自由贸易深化美元货币体系、用统一的货币政策框架通过经贸、利差与汇率等途径对非美形成政策约束。

(二)美元货币体系稳定性与周期性的两个基础

美元储备是众多发展中国家投放基础货币的重要依据,进而许多新兴国家基础货币投放也会受到美元外储规模的约束。理论上,全球美元外储规模与美国贸易逆差、全球经贸活跃度、全球通胀水平乃至美元周期等因素皆有关。我们在报告《Taper将至,跨境资金如何影响人民币汇率?》中也阐述了跨境信贷对于新兴国家信用、经济及汇率的影响机理。此外,美元外储在非美各国央行资产负债表的资产端往往以“美债”形式存在。简言之,美国贸易逆差形成了各国的美元外储,美元外储为部分国家实现了基础货币投放甚至信用创造,各国美元外储又通过增持美债等形式回流美国。

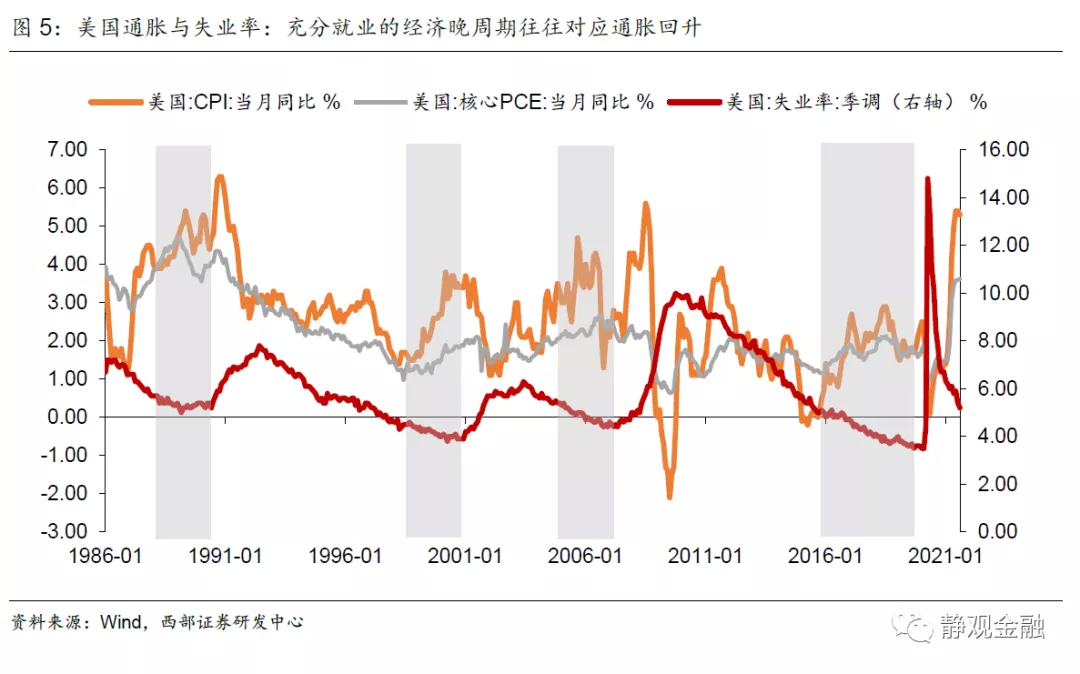

进而,美国经济通过影响贸易逆差而约束全球美元外储,美联储货币政策通过影响美国经济、跨境信贷、利差以及汇率影响非美经济体的货币政策选择。金融危机前美联储的货币政策目标是充分就业以及通胀“达标”。

就业与通胀看似是双重目标,但却由菲利普斯曲线联系。尽管金融危机后,很多学术讨论认为美国的菲利普斯曲线已经失效,但60年代以来美国经济处于晚周期阶段(也即:失业率降至极低水平时)菲利普斯曲线仍然有效。而包括发展中国家在内的多数非美经济体亦主要以通胀作为货币政策目标,因此金融危机前,美联储与非美央行的货币政策目标相对统一,这也是美元货币体系下全球经济稳定、周期性运行的基础。另一方面,美债资产的安全性与美股的高回报成为外储乃至离岸美元回流美国的保障。

简言之,美元货币体系的稳定需要两个基础:一方面,美联储与非美央行货币政策框架的统一是全球经济稳定性与周期运转的基础;另一方面,美债的稳定性、安全性与美股的高回报率是美元流动性循环的基础。

二、金融危机后美联储政策框架的变化及其影响

(一)金融危机后,财政被纳入美联储政策框架,全球央行政策框架开始分化

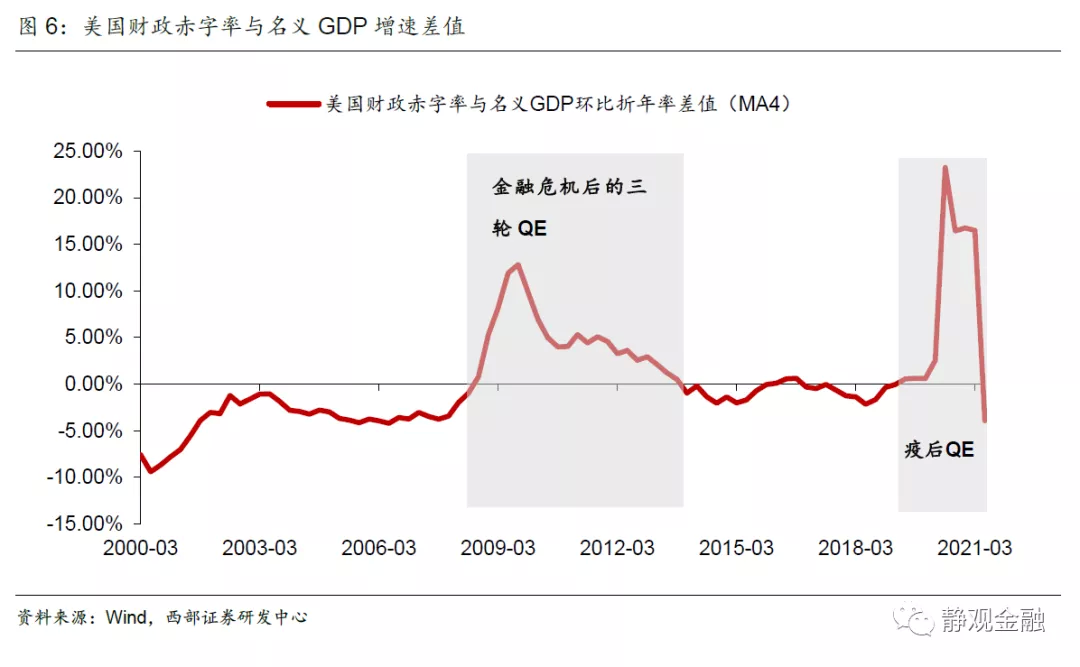

金融危机后以及疫后美联储实施资产购买计划(QE)的时间与图6中阴影部分重合,均发生在财政赤字率高于当期名义GDP环比折年率之际。这就是我们反复强调的美联储量化宽松的本质是财政赤字货币化,在财政需要大量增发美债时帮助财政压低债务支出成本。也就是说,金融危机后财政因素已被纳入美联储货币政策框架,但这就意味着金融危机以来美联储与发展中国家央行的货币政策框架出现分化。

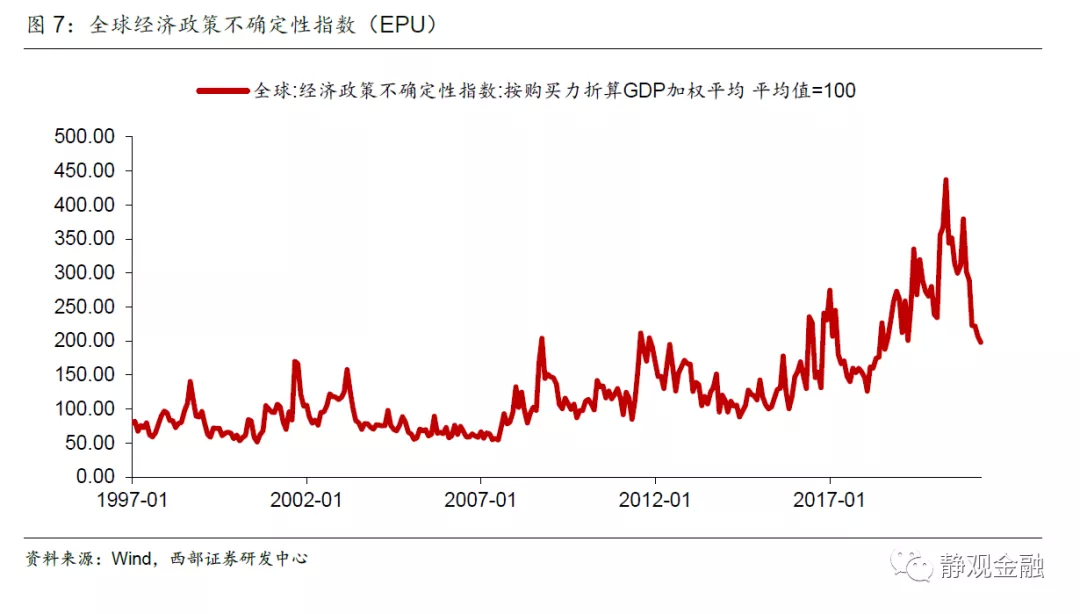

首先,除美欧日等发达经济体外,多数国家与地区的货币并非国际储备货币进而无法实现财政赤字货币化。在此背景下,美联储(包括欧日央行)可以实施量化宽松以缓解财政压力。但发展中国家与地区仍沿用此前的“经济—通胀—汇率”框架:也即通胀走高或者汇率存在贬值压力时往往收紧货币政策、加息;通胀走低、汇率无贬值压力时则往往宽货币、降息。其次,在QE期间,为了防止美债曲线倒挂,无论通胀是否走高、经济是否过热,美联储都无法加息。唯有QE结束,“就业—通胀”的货币政策框架才重新显效。美联储与众多非美央行货币政策框架的分化也是金融危机后全球不确定性指数中枢显著高于危机前的主因之一,如图7所示。

(二)疫后全球央行政策框架分化加剧,美元体系“失灵”

1.疫后美国财政刺激与全球高通胀并存,令美国与非美货币框架分化局面显现

尽管金融危机就是美联储与众多非美央行货币框架分化的分水岭,但金融危机后的数年全球通胀中枢始终保持低位,因此非美央行货币政策节奏与美联储并未明显脱钩。也即:在美联储结束QE前,全球通胀水平仍低,因此各国也鲜有加息。进而,看上去美元货币体系一如从前。

然而疫后的情况则更为复杂。疫情约束生产、财政刺激助长需求,各经济体新能源战略又全面约束了能源等资源品供给,供需不匹配之下在美国财政刺激全面退出前通胀压力已至。高通胀之下,众多新兴国家甚至个别发达国家也已上调基准利率。但美国疫后财政刺激直至9月初才全面结束,因此至今美联储尚未开始Taper,进而高通胀亦不能令联储加息。换言之,疫后美国高财政赤字率与全球高通胀并存之下,美联储与非美央行货币政策框架分化局面已经显现化。

2. 美元体系的异常变化与挑战

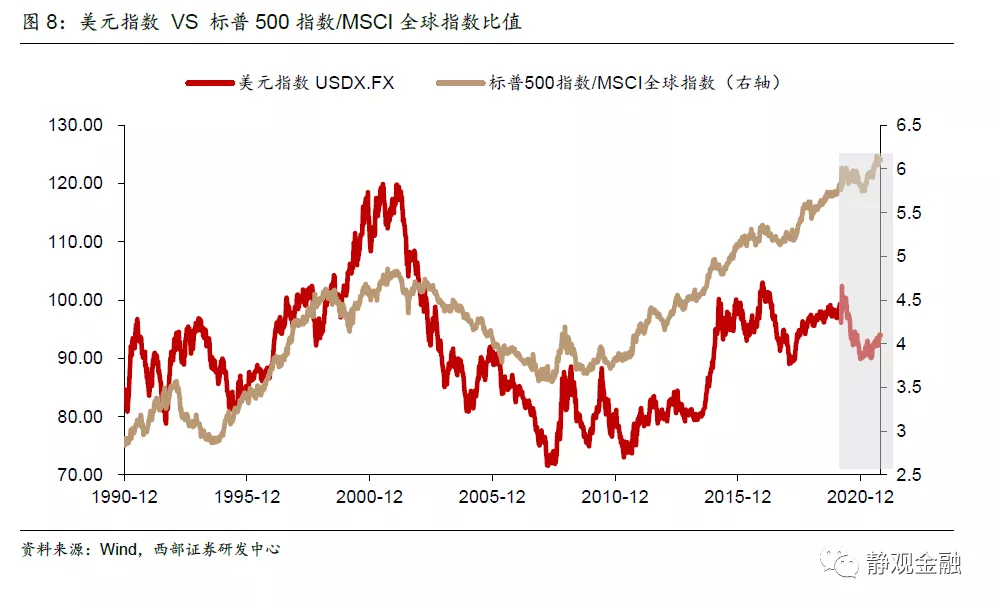

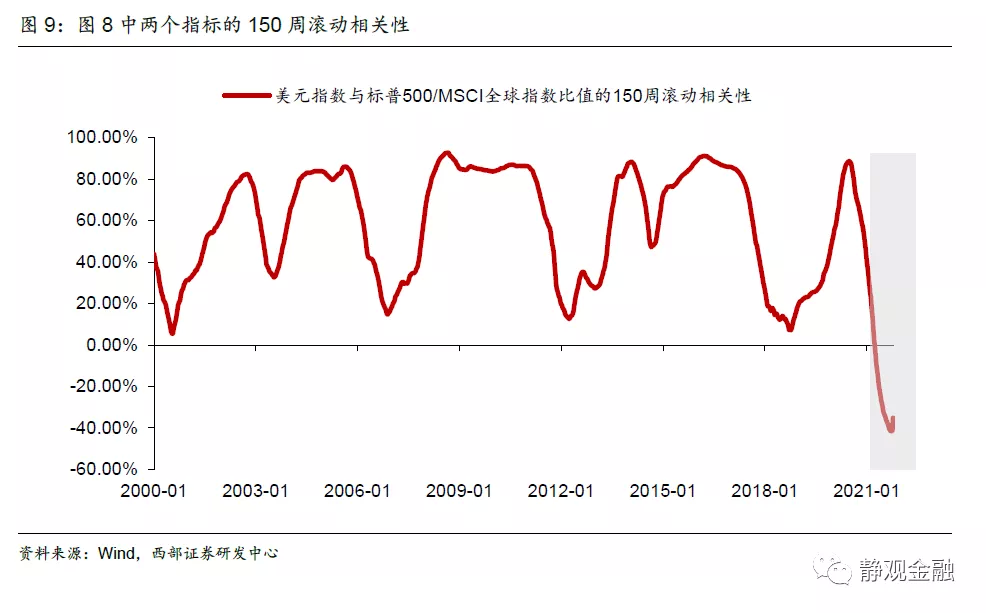

首先,疫后美元指数与美股表现分化。美元体系有一个特征:美国竞争力高于非美阶段,美股表现会超越非美权益市场,进而离岸美元回流美国本土。也就是说,美股跑赢非美权益阶段通常对应美元升值周期,美股跑输非美权益阶段通常对应美元贬值周期。如图8所示,疫后全球资本市场未现该特征,相反,去年3月以来美元指数中枢下移,但美股相对非美权益表现则更为强劲;如图9所示,美元指数与(标普500指数与MSCI全球指数比值)的长期相关性也在疫后由正转负。事实上,这一转变反映的也是美联储与非美央行货币框架的差异,但同时又说明美元货币体系出现了紊乱甚至“失灵”。

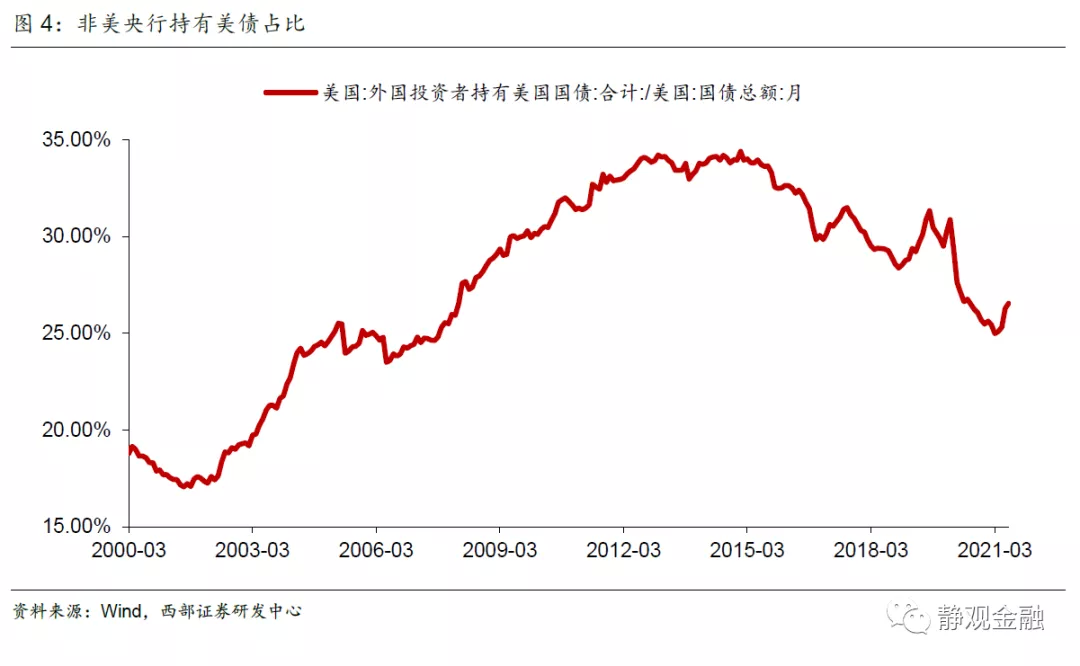

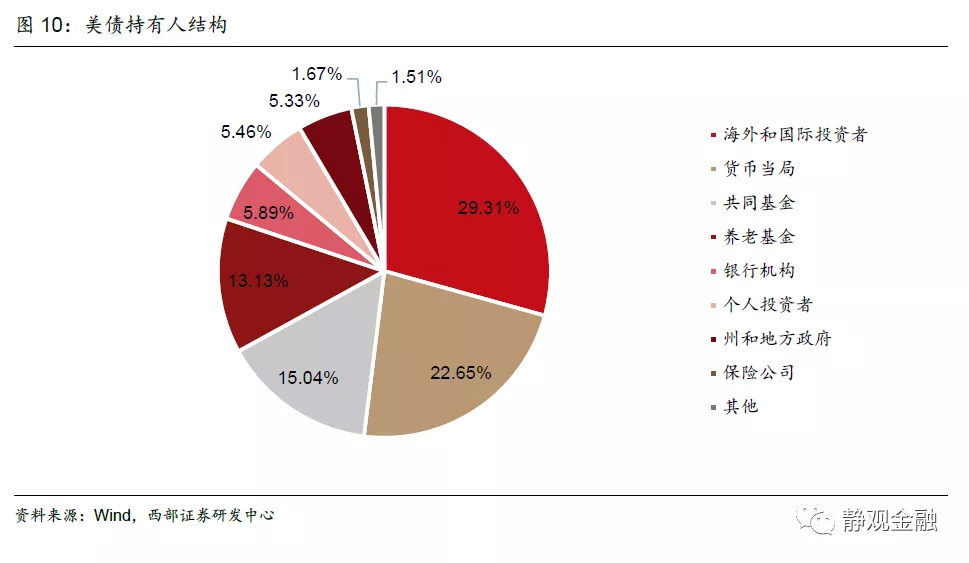

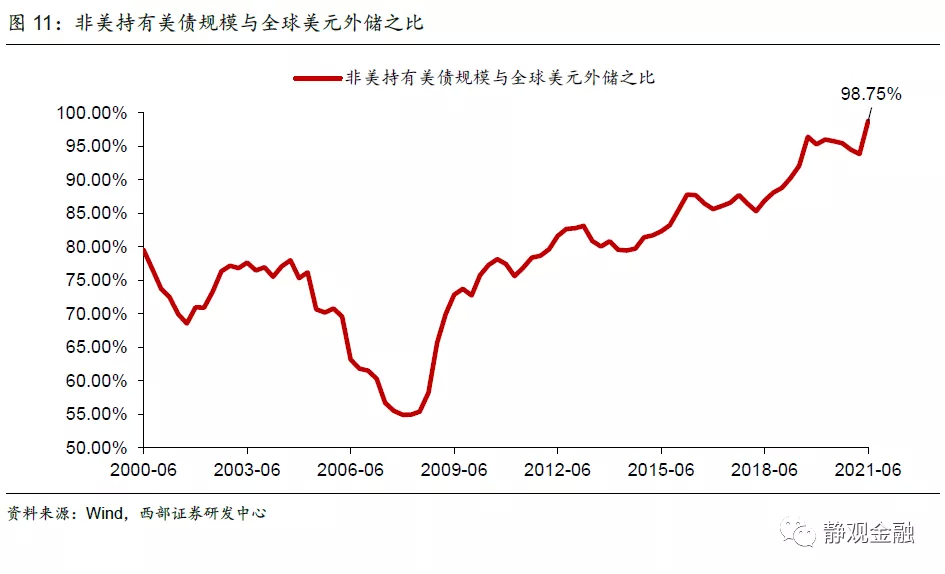

再者,若美债规模进一步大幅攀升,美联储就将面临放弃美债市场稳定性亦或者与非美央行政策完全脱钩的抉择。全球美债持有人以包括美联储在内的各经济体央行、各国养老金以及大型金融机构为主,其中最具稳定性的当属各经济体央行。如图2所示,2020Q4末全球已确认外储中美元占比跌破60%,为有数据以来首次。2021Q2末该指标为59.23%。如图11所示,外国投资者持有美债规模占全球美元外储比重已经接近100%。

可见在非美央行无条件或亦无意愿大量增加美元外储的前提下,各经济体央行亦无法进一步大量增持美债。这就意味着若美债规模进一步大幅攀升,美联储(美国货币当局)的货币政策面临挑战:要么通过QE维持美债市场的稳定性,但这就意味着价格工具将被“雪藏”进而美联储与非美央行的货币政策框架进一步脱钩;要么重新回归“就业—通胀”框架,与非美央行回归同一政策框架,但这就意味着美债市场稳定性将显著下降。

三、疫情是美国重返加税周期、结束双宽政策的催化剂

(一)美国社会结构是美国政治周期与税收周期切换的宏观驱动力

民主党执政理念偏向“大政府”、代表“公平”,善于通过加税方式利用二次分配降低贫富分化;共和党推崇“小政府”的执政理念、代表“效率”,善于通过减税、降息方式推动资本逐利。一战后至疫情前美国有两次对于“公平”和“效率”的再选择,分别出现在大萧条后及1980年。

大萧条时代美国贫富分化形势极其严峻,社会矛盾推动美国社会进入了“公平”理念主导阶段,民主党政治影响力上升。随后,美国始终处于加税周期,剔除二战带来的政府杠杆率被动上升阶段外,1933年-1980年美国政府杠杆率整体偏低,且社会结构不断优化。物极必反,1980年美国社会结构呈现“橄榄型”后公平理念也就走到了极致,美国社会重新进入由“效率”主导阶段,共和党政治影响力上升。此后,美国进入降税周期,政府杠杆率上升的同时,中产占比开始下降、贫富分化重现恶化。

在美国总统连任是大概率事件,每次政治光谱切换都以执政党未能连任为标志,当下亦然。1932年以来美国共经历了14位总统执政,除肯尼迪总统在其第一任期遇害外只有四位总统未能获得连任,分别是福特总统(任期为1974-1976年)、卡特总统(任期为1977-1980年)、老布什总统(1989-1992年)以及特朗普(2017-2020年)。

其中,福特是在水门事件后以副总统身份接替尼克松的非民选总统,未能连任实属正常;老布什与其前任里根均来自共和党,一党连续12年执政也比较罕见。尽管后人对于卡特败选给出很多理由,但我们认为卡特总统败选以及里根当选刚好是美国政治光谱右倾,民主党影响力减弱、共和党执政影响力上升的标志。特朗普败选和拜登当选亦然。

对照来看,里根当选前美国由于中产占比极高、婴儿潮等因素导致70年代美国购买力及其强劲,加上两次石油危机,令美国陷入长期滞胀并引发民众对于大政府政策的不满、开始投向共和党代表的小政府怀抱。时下,美国中产占比极低、贫富分化形势严峻似乎又推动美国美国政治光谱重新左倾、民主党执政影响力增强并开启加税周期与大政府时代。

(二)疫情透支了美国财政空间并进一步降低了美元体系的稳定性

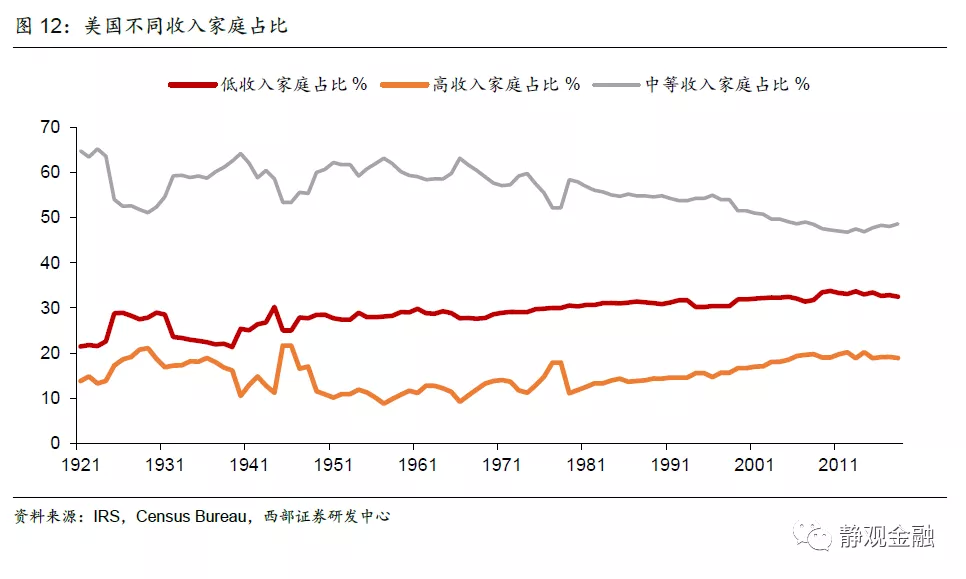

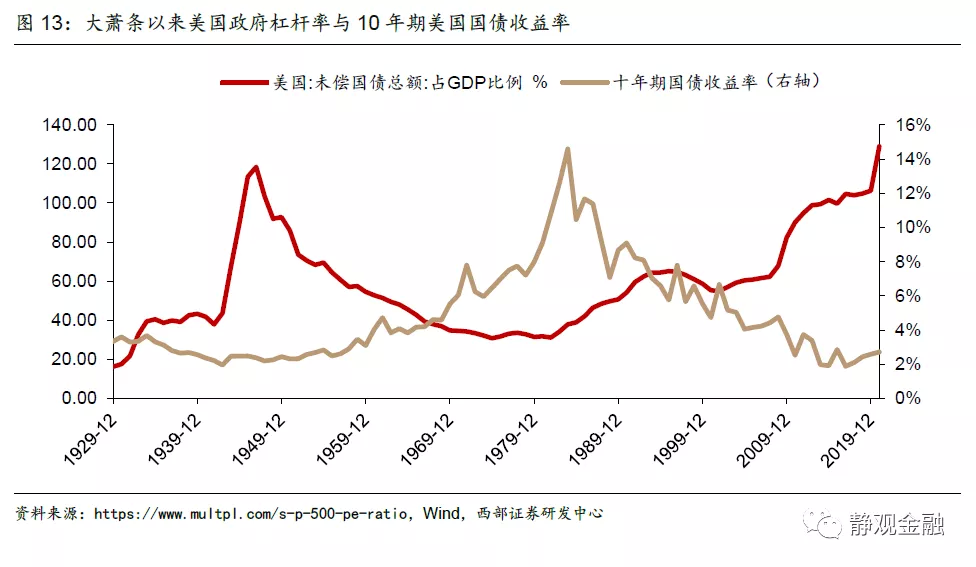

但是,问题来了,如图12所示美国中产占比低点出现在2012年,那么为什么疫后美国才迎来期政治周期拐点?因为疫情全面透支了美国财政空间并导致美元体系“失灵”。很多大周期拐点并非一蹴而就,即便有宏观基本面的支持往往也需要一些催化剂条件。疫后美国政府实施了三轮财政转移支付,2020年Q2美国政府杠杆率曾攀升至136%,显著高于二战期间高点水平创出历史新高。

我们在前文提到,美元货币体系有两条重要线索:一方面,美联储与非美央行货币政策框架的统一是全球经济稳定性与周期运转的基础;另一方面,美债的稳定性、安全性与美股的高回报率是美元流动性循环的基础。

假若美债规模进一步大幅攀升,而非美央行的美元外储规模又无法与此匹配,则美联储要么就要放弃传统的货币政策框架,进而与非美央行货币政策框架继续分化;要么就要放弃美债市场的稳定性。但无论如何抉择都将破坏美元货币体系的正常运转,使其失灵。

进而,防止美债规模加速扩张、为政府去杠杆就成为当前美国政府的重要(或许也是唯一)选择。这也是我们理解美国政府势必会进入加税周期、结束QE政策并且“欢迎通胀”的关键。

四、以修复美元体系为前提分析美国政策前景

第一,疫情成为美国政府结束减税周期、进入加税周期的催化剂。

第二,为了帮助美国政府去杠杆,适度通胀将被“欢迎”。拜登新能源战略既可以防止在全球新能源赛道被他国弯道超车,亦可以帮助提振能源价格防止美国重回低通胀时代。

第三,美国财税周期的逆转也意味着除非不可抗力,否则此次Taper后美联储暂不会重新QE。为了增强美债吸引力以及美债市场稳定性,10年期美债收益率中枢或已进入长期回升通道,具体分析亦可参考9月7日报告《美债走势的长期逻辑与短期矛盾》。

第四,当然,美国实现美元体系修复的前提或为民主党在2022年中期选举及2024年大选中继续保持竞选优势。

风险提示

(一)美国疫情变化超预期

(二)美国财政政策超预期

(三)美国货币政策超预期

本文编选自微信公众号“静观金融”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP