1亿千瓦风光基地开工,风光发展迎新动能

10月12日,在《生物多样性公约》第十五次缔约方大会领导人峰会上,主席宣布第一期装机容量约1亿千瓦的大型风电光伏基地项目已于近期有序开工。

10月15日,中国大型风电光伏基地青海海南、海西基地项目集中开工。青海省发改委副主任、省能源局局长车军平在开工仪式上说,“国家第一批大型风电光伏基地项目一次性安排我省建设新能源1090万千瓦,这在青海能源发展历史上前所未有。这批项目主要分布于海南州共和、兴海和海西州乌图美仁、茫崖、德令哈、大柴旦地区,这些项目将在未来两年时间陆续释放直接投资650亿元(人民币)以上。”

据智汇光伏统计,9月份以来,仅吉林、内蒙、青海、陕西四省就发布了24.63GW的新能源项目。其中,陕西省规模最大,合计约12.53GW万千瓦,吉林省规模较小,约1.4GW,内蒙古、青海分别为5.4GW和5.3GW。按项目类型来看,其中包括17.18GW光伏项目、6.85GW风电项目、10万千瓦风光互补项目以及50万千瓦光热项目。

从投资企业上看,共30家企业获得规模指标。其中,国家能源集团获得规模最大,各项目合计规模约4.2GW;大唐集团、国家电投、湖北能源、内蒙古库布齐光氢治沙集团的规模指标也都在2GW以上。

什么是风光大基地?

2021年3月30日,新华社公布的“十四五”规划和2035年远景纲要中提出,未来我国将持续开发包括水电、风电、光伏等电源在内的多个清洁能源基地,形成九大集风光(水火)储于一体的大型清洁能源基地以及五大海上风电基地。

其中,九大清洁能源基地主要包括雅鲁藏布江下游、金沙江下游、雅砻江流域、黄河上游和几字湾、河西走廊、新疆、冀北、松辽等地;五大海上风电基地包括广东、福建、浙江、江苏、山东等地。

由于风光等电源具有间歇性和波动性,为了降低发电侧的弃风和弃光率,维持电网稳定运转,风光基地基地配备储能装置,形成“风、光、储”一体化。

根据《中国“十四五”电力发展规划研究》,未来我国将持续重点开发包括水电、陆风、海风、光伏等电源在内的多个清洁能源基地。

风光迎来加速发展

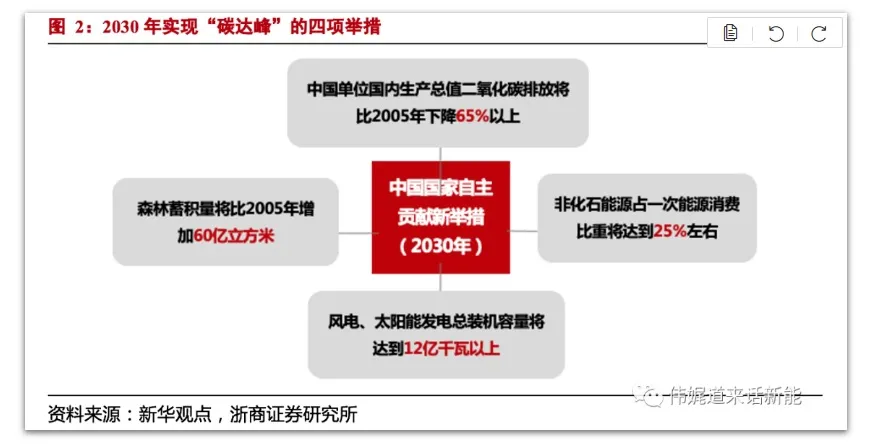

碳中和成为全球共识。中国承诺“双碳”目标,力争2030年“碳达峰”、2060年“碳中和”。2020年9月22日,国家领导人在第75届联合国大会一般性辩论上公开承诺,中国的二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,这是我国首次提出“双碳”目标。2020年12月12日,国家领导人在出席2020气候雄心峰会时,再次提及气候治理问题,并宣布了中国国家自主贡献的四个新举措,对于我国2030年的“碳达峰”目标实现提出了更具体、明确的指示。其中,指示要求2030年底前我国非化石能源占比达到25%左右,风光发电装机量达到12亿千瓦以上。

风电作为实现双碳目标的重要途径,近年来国家陆续下发了数十条风电政策,对国内风电行业做出了装机规划以及发展路径指示。仅在2021年8月,国家和地方就密集下发了24条风电相关政策和说明,对风电的并网规模、开发进度、风机质量等做了跟踪与规划。

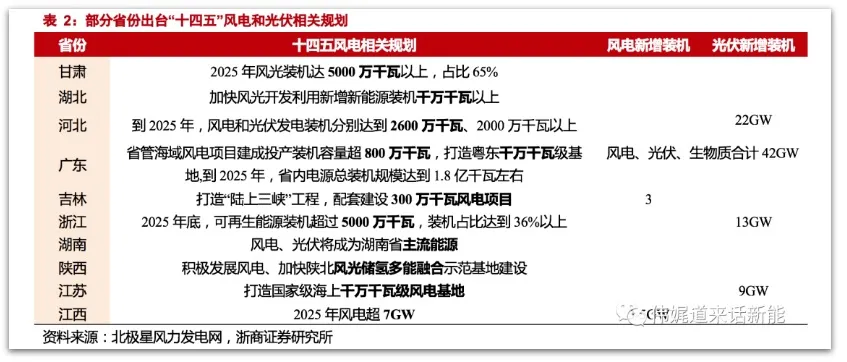

各省陆续出台“十四五”规划,对风电等可再生能源较为重视。自2020年以来,多省市陆续出台了地区性的“十四五”规划和2035年远景目标纲要,其中,福建、甘肃、广东、河南等多个省份均对风电给予了高度重视,在其发布的地方性政策中,对风电项目的建设、装机容量等进行了规划和目标设定。

十四五更注重风光储多能互补,一体化大基地模式将显著提高能源利用率。“十四五”期间,国家非常重视风光与储能以及其他电源的协调互补,以此来实现各类能源产业链的全面发展,打造完整的清洁能源体系。“十四五”规划中重点建设的9大清洁能源基地,均为“风、光、储”一体化多能基地。考虑到风光等电源具有间歇性和波动性,搭配储能能够帮助风光在发电侧降低弃风和弃光率、在电网侧通过辅助服务维持稳定运转、在用户侧削峰平谷或当备用电源,因此储能也成为了能源基地必不可少的元素。此外,为了更好的进行能源互补和调控,部分清洁能源基地还配置了水电和火电,形成了“风光水火储”的全面一体化能源配比。

对于二级市场来说,无论是光伏还是风电最近两年都经历了一轮翻倍上涨。

华西证券认为,短期看,各环节制造端以及需求端博弈格局逐步明晰,进入下半年后国内装机需求有望启动,需求环比持续提升。关注市场变化下的供需关系及技术变革下的结构性机遇。

2021年硅料、EVA树脂等环节供应受限,考虑需求向上趋势,预计后续将继续保持供应偏紧格局,稀缺环节供应保障能力也将是未来下游竞争的关键因素之一,相关环节供应商及具备较强供应链管理能力的企业有望显著受益。

可再生能源装机规模提升将加大对储能的需求,随着储能的市场地位和商业模式逐步明确,储能领域有望迎来发展契机,看好储能设备应用下的逆变器和锂电池两条主线。

光伏逆变器、光伏胶膜技术变化风险较低,产品需求将和光伏装机需求实现共振,具有转换效率优势的异质结电池的应用有望随着成本下降而加速推进。

成本优势与技术领先是光伏产品企业的立足之本,上游价格快速上涨将加速行业出清,市占率集中环节话语权将得到提升,应重视头部企业的阿尔法机会;垂直一体化厂商有望在价格波动时显现出产品竞争优势。

随着补贴缺口问题解决和后续新增项目脱离补贴依赖,运营商有望迎来价值重估。

陆上风电平价后无论是装机规模还是招标量同比均增长显著,大型化趋势推进成本下降、规模提升以及行业集中度增强。

风机大型化趋势明确,大型化风机应用推进度电成本降低。头部企业具备较强成本和产品技术优势,行业集中度有望提升,具备大型化制造能力的公司显著受益,重点关注塔筒、轴承、风机、叶片、铸件等环节。

海上风电开辟增量市场,关注受益于海上风电相关制造商,另外,国内风电产业链和全球相比具备较强成本优势,随着国内风电产业链全球化推进,关注受益海外增量市场空间标的。

本文编选自“万得资讯”;智通财经编辑:陈诗烨

扫码下载智通APP

扫码下载智通APP