集体杀跌后,安踏(02020)还行吗?

2021上半年受外部多重利好因素推动(新疆棉事件、全民健身计划出台等),叠加近年来国产运动服饰龙头自身产品力、品牌力提升,运动服饰板块整体呈业绩、估值双升趋势。

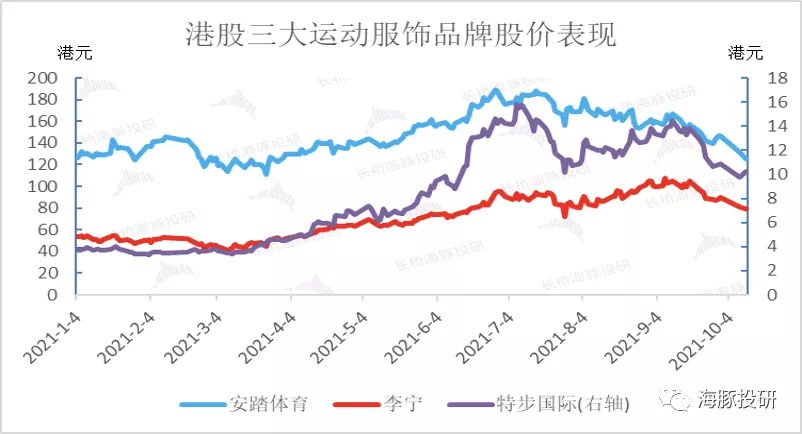

然而三季度以来,考虑到新疆棉事件影响逐渐消散、国际品牌消费有所回升,以及疫情、洪水等外部扰动增加、2020年下半年基数相对更高等负面因素,运动服饰板块整体有所回调,李宁、安踏、特步国际三巨头此轮回调幅度均超20%,其中安踏体育股价自7月191元高位向下调整,至今下跌褔度达35%。

数据来源:Wind、海豚投研整理

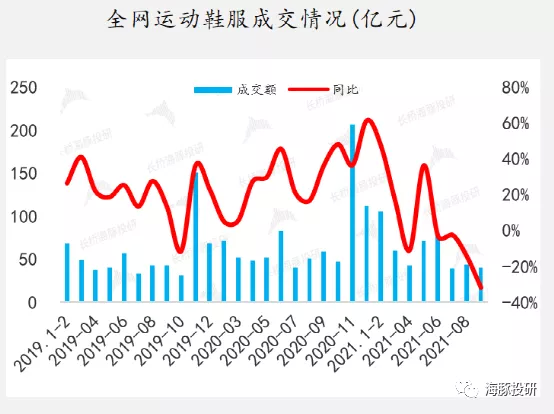

从整个板块看,由于三季度增速均有所放缓,运动服饰的股价均有所调整,9月以来电商渠道出现明显放缓,海豚君认为线上处在流量淡季,叠加天气变冷不明显,与门店、线上铺的秋冬款出现暂时性的不匹配,属于阶段性趋缓,目前各地天气转冷,但四季度有零售行业双十一、双十二的黄金销售期,并进入冬季服装消费旺季,海豚君看好运动服饰板块基本面回暖,当下估值已经具备吸引力强。

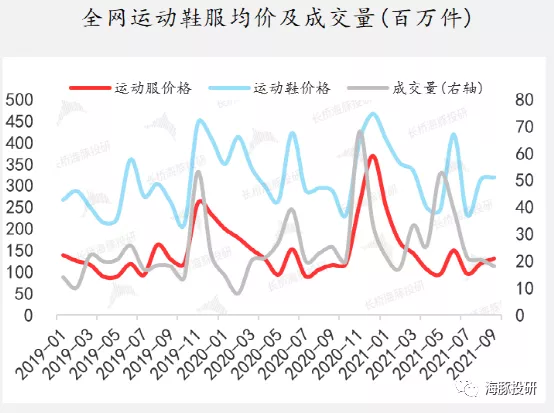

从阿里线上平台看,2021年9月,服装各品类线上销售同比均大幅下降,或因新兴平台持续分流且去年同期基数较高等因素所致。

具体来看,运动鞋服销售额同比下降-31%。运动服饰销量同比下降28%,均价同比上涨5%。

数据来源:阿里平台数据、海豚投研整理

数据来源:阿里平台数据、海豚投研整理

从品牌属性看,运动鞋服市场国潮热度难言退潮,9月本土运动品牌销售情况结构分化明显,李宁、FILA天猫旗舰店分别同比上涨52%、5%,安踏主品牌逆势同比下跌8%。

数据来源:阿里平台数据、海豚投研整理

整体来看,品牌服装端,三季度延续增长,但受7月以来的极端天气、疫情反复等导致的系统性负面因素影响,终端零售表现疲软,预计品牌服装Q3收入增速环比Q2显著回落,叠加市场对近期运动服饰行业整体零售流水增速放缓未有足够预期。

海豚君认为近期股价回调,有助于市场对国内运动服饰品牌逐渐回归理性,重新调整今明两年零售流水增速的预期。

海豚君对于运动服饰板块来说,上半年的增速是去年疫情低基数下实现的,非常态增速, 7月份增速放缓部分在预期中,往后看10月及Q4增速都会维持在20%+,除非再次发生BCI等类似事件,不然的话基本还是维持较为平稳的增速。

同时库存不用太担心,经历过12、13年的低谷期,现在运动服饰龙头企业都会把库销比作为安全底线,如果出现库存积压,相信公司都会做一些回调以及控制。

最后海豚君更新下安踏体育近期渠道数据的一些情况,主品牌方面极端天气及疫情反复拖累终端零售,新疆棉的带动效应也边际弱化,预计Q3零售流水增长10%-20%(2021Q2增长35%-40%/2020Q3增长0%-5%)。

FILA方面,2020年疫情后大力发展电商渠道存高基数因素,叠加经济相对承压且本轮疫情对高线城市线下渠道冲击更为明显,预计今年三季度零售流水增长10%-20%(2021二季度增长30%-35%/2020三季度增长20%-25%),边际放缓,但同比2019三季度来看增速表现依旧亮眼。

安踏体育在致力保持其在大众市场的领先地位外,更计划针对一、二线城市在产品组合中,增加更多高端的产品,目标是到2025年,高端产品的销售贡献从目前的10%提升至30%。安踏体育将透过推出更多专业运动产品去达成,比如推出国旗款和冠军门店,其运动服与国家队所穿的设计、功能和材料相似,价格将是安踏品牌正常产品的两倍。

海豚君认为国旗款和冠军门店是主品牌做产品和品牌升级关键的载体,以后有希望在主品牌门店推广复制。

目前独立冠军店三家:北京合生汇、长春欧亚、西安小寨赛格。以国旗系列为销售主力、发布新品、打造冠军店模型的大货门店目前有5-6家:北京西单大悦城限时快闪店,福州东街旗舰店、合肥淮河路店形象升级重启,青岛万象城旗舰店、长沙梅溪步步高店旗舰店开业。

综上所述,安踏体育作为运动服装板块龙头企业在三季度财报附近,股价短期估计扔会波动,四季度消费旺季业绩有可能回暖;长期投资价值上,安踏体育过去三年平均估值为27.6x,当前估值34.1x,已经接近历史的估值中枢水位,当前估值具备一定性价比。

本文来源于“海豚投研”微信公众号;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP