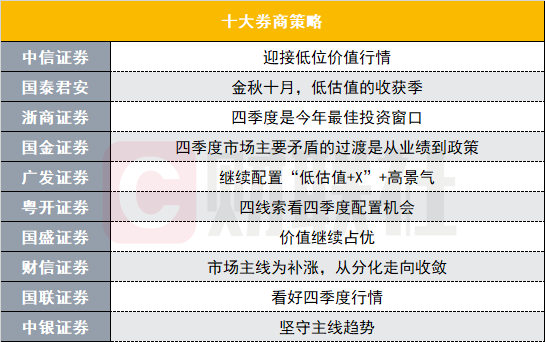

十大券商策略:行情反攻号角已吹响,“低估值”迎“高景气”?

在国庆长假结束后,A股迎来了2021年的最后一个季度。下周为四季度的第二周,节前出于避险情绪缩量的市场成交金额已在节后的首个交易日回至万亿以上。对于下一周的市场情绪,机构认为,市场反攻号角将正式吹响,“低估值”获关注。

中信证券:迎接低位价值行情

中信证券方面表示,展望10月,其认为四季度经济边际将好于三季度;政策紧密协同后,市场的悲观预期将得到改善;国内宏观流动性仍将维持合理充裕,海外短期扰动带来的影响相对有限,四季度有望迎来估值低估或调整较为到位的低位价值板块的投资机遇。

配置上,建议关注基本面预期有望回暖且估值合理的部分消费、医药板块、前期受成本等问题压制的低估中游制造板块及港股互联网龙头的估值修复机会。

国泰君安:金秋十月,低估值的收获季

金秋十月,成色十足。节后首日市场止跌回温,成交金额重回万亿,国泰君安认为分母端的持续发力将驱动十月行情。九月消费、地产持续回落,限电限产与双控扰动生产,且PMI下穿荣枯线,稳增长已成为市场共识。进一步映射至上市公司盈利表现,四季度盈利增速亦确实面临较大下行压力。但当前盈利的预期底已经出现。9月地产虽有负面冲击,但冲击有限,更应看到积极一面。消费方面9月随着疫情反弹节奏的中止,消费基本面预期逐渐迈出底部。

行业配置方面,或将迎来低估值的收获季。无风险利率下行率先把握二次成长曲线驱动下行情持续性超过往,且具备高估值性价比的券商。宽松周期开启后市场实际盈利回升较慢,高景气方向仍具稀缺性,应追寻三次能源革命中的新能源方向,尤其是估值性价比较高的BIPV、核电等方向。此外关注新增业绩有支撑且政策负面预期淡化的白酒。

浙商证券:四季度是今年最佳投资窗口

金秋十月拉开四季度帷幕,市场开始进入今年最佳投资窗口。而赢在深秋有三大关键驱动力:

其一,流动性环境边际改善。映射到市场,A股开启权益慢牛时代,上证指数有望从当前的底部区域,更上层楼。其二,价值和科技上涨基础。自下而上的结构呼应上,大消费和大科技当前具备较高性价比,这是四季度投资机会的土壤。其三,三季报开始逐步落地。对价值股而言,2月以来持续调整叠加估值合理,三季报落地有望带来价值股的估值切换行情。对科技股而言,随着三季报逐步落地,新一轮结构牛市将开始清晰,综合产业景气、股价位置、估值水平和基金配置,新一轮结构牛市将是半导体引领科创板。

结构上,相较于今年以来涨幅较高的周期和电动车,四季度应转向价值和科技的配置,大金融发力、消费股修复、科创板主升。

广发证券:继续配置“低估值+X”+高景气

A股发生系统性风险的概率较低。9月PMI数据反映“限电限产”对生产端的约束比较突出,近期“保供稳价”政策已对此进行修正。需求端“稳增长”预期也得到强化。“供需两端稳增长”环境下,周期股行情需要聚焦“供需缺口刚性”的领域;“能源新基建”的需求空间则得到进一步明确。继续建议配置“低估值+X”+高景气——(1)低估值+内需稳增长(建筑/券商/动力煤);(2)低估值+能源新基建(风电/特高压/电力运营商);(3)多轮驱动的新能源链条(锂矿/锂电材料)/光伏(硅料)。

粤开证券:四线索看四季度配置机会

当前市场处于政策面与基本面的博弈中,资金切换带来今年市场风格的快速轮动,节后市场情绪有所修复。基本面来看,宏观经济呈类滞胀特征,三四季度企业盈利增速边际下行。政策面或有边际放松迹象,有助于提振市场风险偏好。货币政策边际宽松预期有望延续,流动性较为充裕。四季度A股通常有日历效应,资金布局传统行业并提前布局明年景气方向。而当前三季报线索尚有限,应均衡配置,布局结构性机会。

配置方向上,关注几条主线:主线一:温和复苏的消费;主线二:前期回调的热门赛道;主线三:类资产荒状态下的优质券商;主线四:能源革命相关的电力、煤炭、油气等板块。

国盛证券:价值继续占优

本次国庆节前市场情绪较为悲观,美国面临债务违约与政府关闭风险,国内存在节前观望情绪。节后情绪有所修复,美国PMI超预期上行、政府“停摆”风险暂缓,中美关系缓和预期升温,新冠特效药或促进疫情改善。国内制造业PMI跌破枯荣线;国资委强调全力做好能源保供;央行提出地产“两维护”,政策可能边际松动。在A股震荡之中,消费和大金融风格占优。

财信证券:市场主线为补涨,从分化走向收敛

补涨仍为当前市场主线,预计第四季度,市场风格将继续快速轮动,同时板块分化将走向收敛。我们预计周期板块、稳定板块、金融板块走势将强于成长板块和消费板块,逆周期板块和券商板块走势也将强于茅指数和宁组合。建议配置以下四条主线:(1)金融板块,目前赛道股估值已经远远超过其他板块,低估值的金融板块存在较强补涨需求,尤其是受益于资本市场改革以及市场交投活跃的券商板块。(2)逆周期板块,第四季度,出口和补库存需求边际减弱,在宏观经济跨周期调控下,逆周期板块可能会有所表现。(3)疫情受损板块。随着疫苗接种持续增加,前期的疫情受损板块将迎来估值修复,可关注航空、机场、酒店、餐饮、旅游、影院等方向。由于海外疫情受损更严重,与海外疫情恢复最相关的机场板块弹性最大。(4)低估值板块。第四季度,美债收益率可能继续上行,市场将更侧重估值与业绩的匹配性,高估值的机构抱团板块可能迎来调整,低估值板块可作为底仓防御,可关注房地产、公用事业、传媒。

国联证券:看好四季度行情

根据统计数据显示,市场一般体现为“节前回落,节后上涨”的特征。事实上,从历史数据看,A股四季度均以上涨为主,这或与三季报的催化和年底估值切换行情有关。配置上,建议关注以下几条主线:一是短期受益能源价格上涨的能源板块机会;二是“稳增长+低估值”组合,如工程机械、水泥等细分领域;三是关注低估值大金融和消费板块机会。而中长期看,国防军工、半导体、计算机等成长板块则仍是主旋律。

国金证券:四季度市场主要矛盾的过渡是从业绩到政策

步入四季度,A股市场主要矛盾将逐步由三季报业绩向货币和信用政策过渡。未来1-2个月市场面临两个不确定性因素的考验:一是10月三季报或逐步反映经济下行压力下的业绩趋缓,不排除企业盈利低于预期。二是当前市场对9-10月央行第二次降准的预期较高,四季度A股行情或先抑后扬,更看好年底行情。

短期来看(未来1-2个月),建议攻守并重。进攻端:中游资本品、基础化工等板块。防守端:低估值建筑、高分红电力等行业。半导体后续将面临需求端压力,此外,资源品涨价行情或已处在顶部区域。拉长维度来看年底行情,推荐布局券商和新能源板块,关注消费和医药的超跌反弹机会。

中银证券:坚守主线趋势

进入10月,市场将迎来三季报时间窗口,PPI高位支撑下,A股盈利将会维持高位。盈利韧性与风险偏好修复,10月市场有望走出9月低迷,但进入四季度海外风险冲击增加,市场波动性或有所增加但调整空间有限。当前来看,美债利率上行风险犹在,外资定价主导的茅指数和宁组合估值难有大幅上行,而随着限电供给侧因素的逐步缓和内需资源品价格也面临一定波动,周期板块内部也会面临一定分化。

本文选编自“财联社”;智通财经编辑:陈筱亦。

扫码下载智通APP

扫码下载智通APP