法兴大空头:现在的美国越来越像2008年的夏天

在追溯2008年夏天雷曼公司破产以及由此引发的一系列金融危机时,有一种理论认为,这与当时油价创纪录大涨(最高超过150美元),以及货币政策紧缩的宏观环境,有着密切的关系。

法国兴业银行的明星分析师、同时也是华尔街著名大空头的Albert Edwards,在最新的报告中提到了这点。他写到,能源价格不断飙升,叠加央行开始收紧政策,这都让人感觉仿佛回到了2008年的7月。

只是,这一次会有什么不同吗?

Edwards写到,“当前快速上涨的能源价格将极大地左右‘通胀是暂时的还是永久的’这一争论。”显而易见,金融环境已经在以肉眼可见的速度收紧,通胀预期徘徊在高位。

尽管市场可能仍然寄希望于央行能带来反转的惊喜,就像2018年12月做的那样,但“极度紧张的劳动力市场,以及家庭部门受到能源价格和总体生活成本上涨带来的打击,已经令价格/工资的恶性循环形成。”

尽管央行行长们一再重申,通胀是暂时的,但Edwards指出,通胀长期存在的威胁越来越近,这促使世界各地的央行开始了紧缩周期,有的已经启动了加息进程(例如挪威和新西兰),有的威胁明年加息(比如英国),有的即将开始缩减量化宽松(比如美国和欧元区)。

考虑到通胀加剧以及美联储收紧政策,他认为债券收益率将继续走高,金融环境将更加紧张。10年期美国国债收益率将可能达到2-2.25%。

这对债券市场的影响可能比较有限,但对股票投资者来说就有点麻烦了,尤其是受益于极低利率、估值飙上天的科技股。

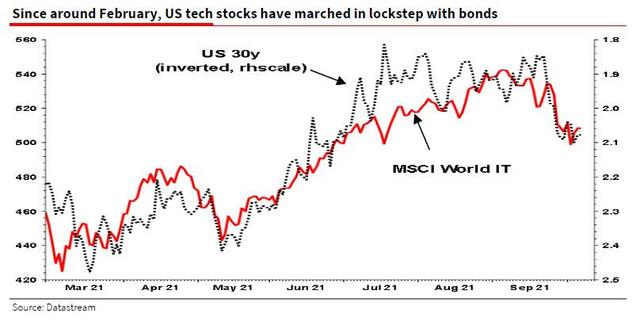

Edwards援引BCA的一张图表试图证明,今年年初以来,全球科技股与美国30年期债券收益率的关联度有多高。

他说,如果美国30年期国债收益率从目前的2.1%上升到2.4%,科技股价格将下跌15%左右。想象一下,如果美国10年期国债收益率从目前的1.5%上升到2.25%,我们可能会见证一场科技股大熊市!

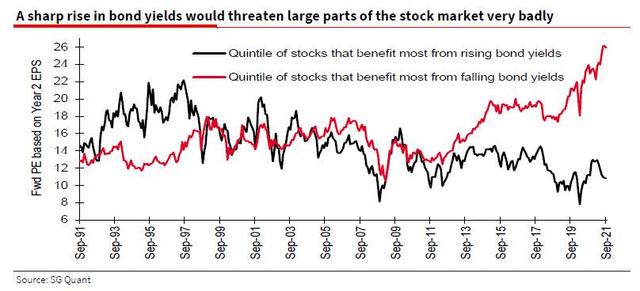

当然,如果利率上升,不只是科技股会遭殃,防御型股票也会面临风险。同为法兴分析师的Andrew Lapthorne指出,股票对债券收益率的敏感性估值缺口从未如此之大!

这意味着,当利率快速上升,一大部分股票都会遭受严重冲击。下图黑线指受益于债券利率上升的前20%股票的估值,红线指受益于债券收益率下跌的前20%股票的估值。

Edwards担心,对科技股集中的纳斯达克而言,比债券收益率上升更大的风险是随之而来的衰退。即便是2020年疫情肆虐期间,科技公司们依然攫取了丰厚的利润,这种盈利的增长让科技股看上去很有“成长性”,但实际上不过是赶上了科技周期的东风而已。

“问题是,只要来一场普普通通的衰退,就会把这些‘伪装者’打回原形,就像2001年科网泡沫破灭时那样。”

Edwards认为,如果一场衰退即将到来,美国极容易暴露在危险之中,原因之一是经合组织估算美国明年将大幅收紧5%的财政政策,数万亿美元财政刺激将逐渐消退,变成完全的“逆风”。(华尔街见闻此前也曾分析过明年的财政悬崖对全球经济的风险。)

最新的经济指标表明,增长放缓可能已经到来。亚特兰大联储对美国三季度GDP的最新预测已降至1.3%。

Edwards建议股票投资者仔细考虑,能源价格攀升和债券收益率上升触发一场“完全意想不到的”衰退的可能性,因为这可能是投资者面临的最大风险。

本文编选自“华尔街见闻”,作者:刘晓翠;智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP