央行发布2021年第三季度银行家问卷调查报告:71.8%银行家认为当前宏观经济属“正常”

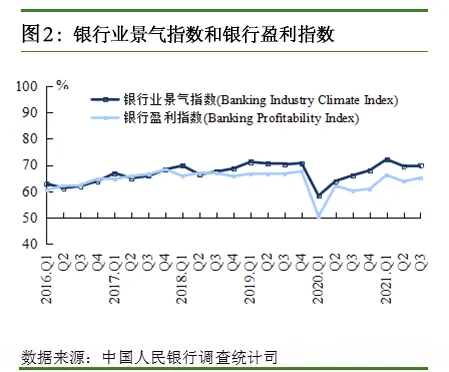

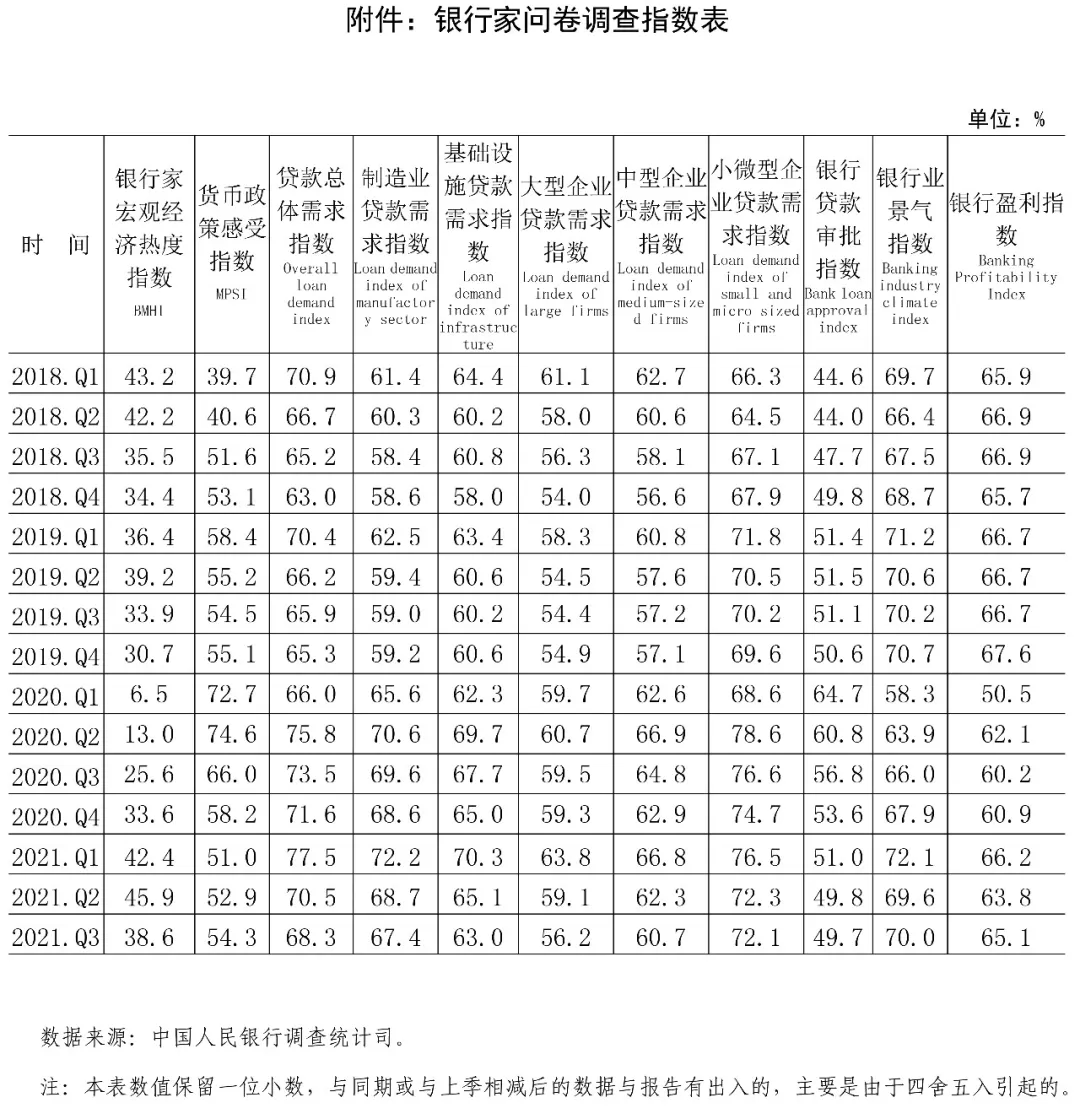

智通财经APP获悉,10月8日,中国人民银行发布2021年第三季度银行家问卷调查报告。报告显示,银行家宏观经济热度指数为38.6%,比上季下降7.3个百分点。其中,有71.8%的银行家认为当前宏观经济“正常”,比上季减少7.5个百分点;有25.5%的银行家认为“偏冷”,比上季增加11.0个百分点。对下季度,银行家宏观经济热度预期指数为42.5%,高于本季3.9个百分点。银行业景气指数为70.0%,比上季上升0.4个百分点,比上年同期上升3.9个百分点。银行盈利指数为65.1%,比上季上升1.3个百分点,比上年同期上升4.9个百分点。

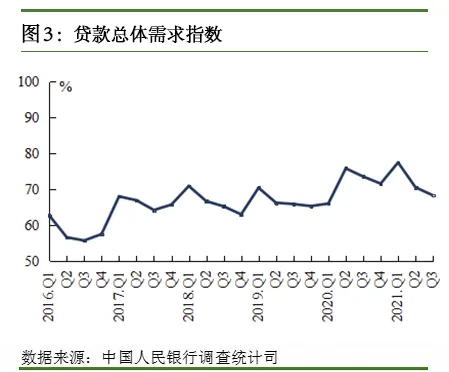

贷款总体需求指数为68.3%,比上季下降2.2个百分点,比上年同期下降5.2个百分点。分行业看,制造业贷款需求指数为67.4%,比上季下降1.3个百分点;基础设施贷款需求指数为63.0%,比上季下降2.0个百分点;批发零售业贷款需求指数为60.6%,比上季下降1.6个百分点;房地产企业贷款需求指数为45.3%,比上季下降2.8个百分点。分企业规模看,大型企业贷款需求指数为56.2%,比上季下降3.0个百分点;中型企业为60.7%,比上季下降1.6个百分点;小微企业为72.1%,比上季下降0.2个百分点。

原文如下:

2021年第三季度银行家问卷调查报告

2021年第三季度中国人民银行开展的全国银行家问卷调查结果显示:

一、银行家宏观经济热度指数

银行家宏观经济热度指数为38.6%,比上季下降7.3个百分点。其中,有71.8%的银行家认为当前宏观经济“正常”,比上季减少7.5个百分点;有25.5%的银行家认为“偏冷”,比上季增加11.0个百分点。对下季度,银行家宏观经济热度预期指数为42.5%,高于本季3.9个百分点。

二、银行业景气指数和银行盈利指数

银行业景气指数为70.0%,比上季上升0.4个百分点,比上年同期上升3.9个百分点。银行盈利指数为65.1%,比上季上升1.3个百分点,比上年同期上升4.9个百分点。

三、贷款总体需求指数

贷款总体需求指数为68.3%,比上季下降2.2个百分点,比上年同期下降5.2个百分点。分行业看,制造业贷款需求指数为67.4%,比上季下降1.3个百分点;基础设施贷款需求指数为63.0%,比上季下降2.0个百分点;批发零售业贷款需求指数为60.6%,比上季下降1.6个百分点;房地产企业贷款需求指数为45.3%,比上季下降2.8个百分点。分企业规模看,大型企业贷款需求指数为56.2%,比上季下降3.0个百分点;中型企业为60.7%,比上季下降1.6个百分点;小微企业为72.1%,比上季下降0.2个百分点。

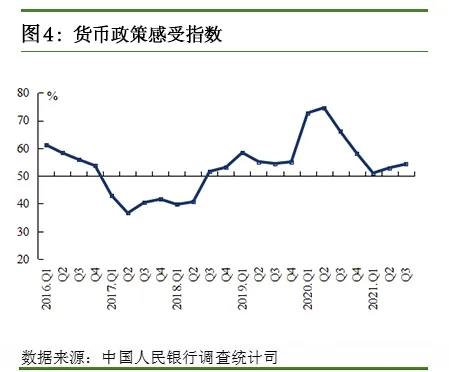

四、货币政策感受指数

货币政策感受指数为54.3%,比上季上升1.3个百分点,比上年同期下降11.8个百分点。其中,有13.0%的银行家认为货币政策“宽松”,比上季增加1.4个百分点;82.5%的银行家认为货币政策“适度”,比上季减少0.1个百分点。对下季,货币政策感受预期指数为57.2%,高于本季2.9个百分点。

编制说明:

银行家问卷调查是中国人民银行2004年建立的一项季度调查。调查采用全面调查与抽样调查相结合的方式,对我国境内地市级以上的各类银行机构采取全面调查,对农村信用合作社采用分层PPS抽样调查,全国共调查各类银行机构3200家左右。调查对象为全国各类银行机构(含外资商业银行机构)的总部负责人,及其一级分支机构、二级分支机构的行长或主管信贷业务的副行长。

银行家调查报告大部分指数采用扩散指数法进行计算,即计算各选项占比,并分别赋予各选项不同的权重(赋予“好/增长”选项权重为1,赋予“一般/不变”选项权重为0.5, 赋予“差/下降”选项权重为0),将各选项的占比乘以相应的权重,再相加得出最终的指数。所有指数取值范围在0~100%之间。指数在50%以上,反映该项指标处于向好或扩张状态;低于50%,反映该项指标处于变差或收缩状态。

主要指数计算方法简单介绍如下:

1.宏观经济热度指数:反映当前宏观经济状况的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季经济“偏热”和“正常”的占比,再分别赋予权重1和0.5后求和得出。

2.货币政策感受指数:反映银行家对货币政策感受程度的指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本季货币政策“偏松”和“适度”的占比,再分别赋予权重1和0.5后求和得出。

3.贷款总体需求指数:反映银行家对贷款总体需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

4.制造业贷款需求指数:反映银行家对制造业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季制造业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

5.基础设施贷款需求指数:反映银行家对基础设施贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季基础设施贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

6.大型企业贷款需求指数:反映银行家对大型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季大型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

7.中型企业贷款需求指数:反映银行家对中型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季中型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

8.小微型企业贷款需求指数:反映银行家对小微型企业贷款需求情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季小微型企业贷款需求“增长”和“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

9.银行贷款审批指数:反映银行家对贷款审批条件松紧的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季审批条件“放松”与“基本不变”的占比,再分别赋予权重1和0.5后求和得出。

10.银行业景气指数:反映银行家对银行总体经营状况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季经营状况“较好”与“一般”的占比,再分别赋予权重1和0.5后求和得出。

11.银行盈利指数:反映银行家对银行盈利情况判断的扩散指数。该指数的计算方法是在全部接受调查的银行家中,先分别计算认为本行本季“增盈(减亏)”与“持平”的占比,再分别赋予权重1和0.5后求和得出。

本文选编自“中国人民银行”,智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP