浙商证券:玖龙纸业(02689)FY21业绩符合预期,成本上涨中期格局优化

基本事件

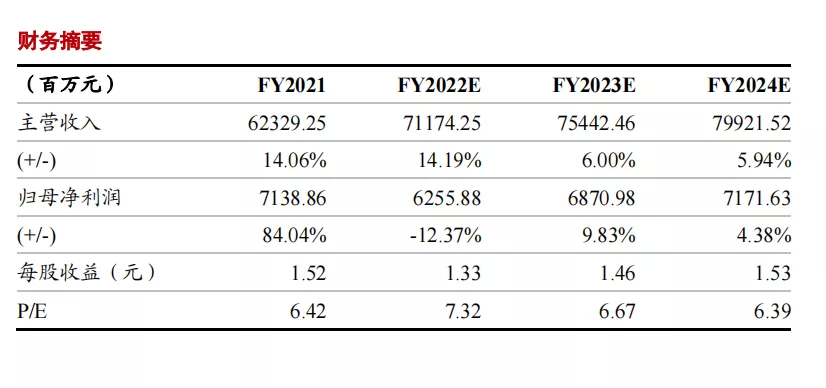

玖龙纸业(02689)发布FY21业绩:FY21实现收入623.29亿元(+21%),归母净利润71.01亿元(+70%);FY21下半财年实现收入313.93亿元(+39%),净利润30.99亿元(+64%),业绩表现符合预期。

投资要点

淡季影响、成本高位,下半财年吨净利环比收窄

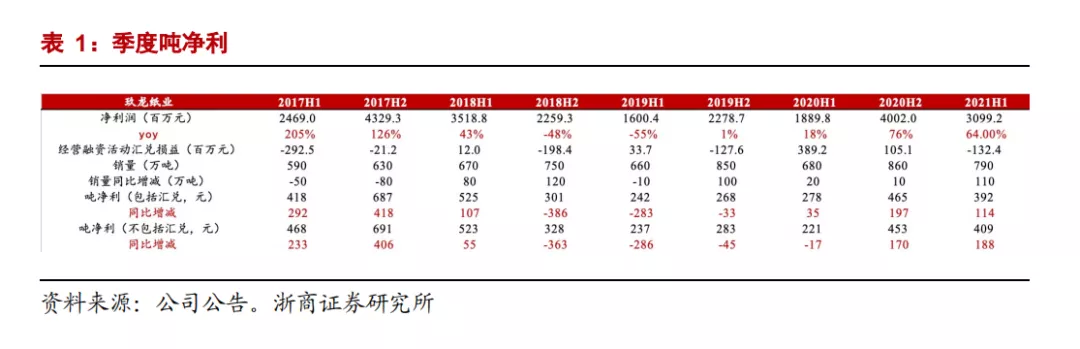

2021财年公司实现总销量1650万吨(+120万吨),对应吨纸售价3731元/吨(+11.21%),吨净利430元/吨(+158元/吨,+58.08%),剔除汇兑后吨净利409元/吨(+120元/吨,+41.52%),吨净利表现为历史第二高水平;2021下半财年公司实现总销量790万吨(同比+110万吨、环比-70万吨),对应吨纸售价3885元/吨(同比+17.37%、环比+8.16%),吨净利392元/吨(同比+114元/吨,环比-73元/吨),剔除汇兑后吨净利409元/吨(同比+188元/吨、环比-44元/吨)。受益于21财年上半年东莞、泉州、沈阳和河北四基地陆续投产205万吨产能,期内销量实现靓丽增长。但由于淡季影响、废纸&能源成本高位影响,下半财年毛利率17.06%(环比-3.84%)、吨净利亦有环比收窄。

灰底白、瓦楞纸盈利靓丽,牛卡表现较为稳健

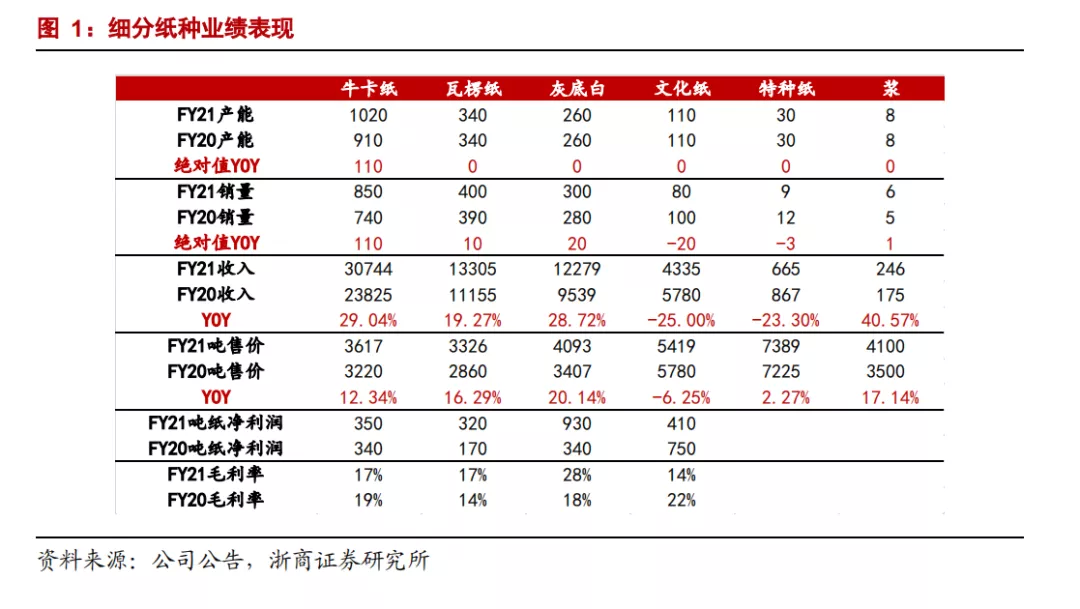

细分纸种来看,(1)牛卡纸:全年实现收入307.44亿元(+29.04%)。销量850万吨(+110万吨),吨售价3617元/吨(+12.34%),毛利率17%(-2pct),吨净利350元/吨(+10元/吨),表现较为稳健;其中下半财年实现收入157.65亿元(+47.13%),销量420万吨(+80万吨),吨售价3754元/吨(同比+19.11%)。

(2)瓦楞纸:全年实现收入133.05亿元(+19.27%),销量400万吨(+10万吨),吨售价3326元/吨(+16.29%),毛利率17%(+3pct),吨净利320元/吨(+150元/吨),盈利表现尤其靓丽;其中下半财年实现收入70.42亿元(+47.79%),吨售价3521元/吨(+25.62%)。

(3)灰底白:全年实现收入122.7亿元(+28.72%),销量300万吨(+20万吨),毛利率28%(+10pct),吨净利930元/吨(+590元/吨),盈利表现超预期;其中下半财年实现收入56.18亿元(+35.41%),吨售价4322元/吨(+35.41%)。

(4)文化纸:全年实现收入43.45亿元(-25.00%),销量80万吨(-20万吨),吨售价5419元/吨(-6.25%),毛利率14%(-8pct),吨净利410元/吨(-340元/吨);其中下半财年实现收入18.05亿元(-24.51%),吨售价6017元/吨(+0.66%)。

(5)特种纸:全年实现收入6.65亿元(-23.30%),销量9万吨(-3万吨);下半财年收入3.17亿元(-22.11%),销量4万吨(-1万吨)。

(6)浆:全年实现收入2.46亿元(+40.57%),销量6万吨(-1万吨),下半财年实现收入1.40亿元(+79.49%),销量3万吨(持平)。

能耗双控收缩供给,煤改气成本优势略超预期

(1)能耗双控收缩供给,旺季到来纸价有望提涨:近期能耗双控政策升级,部分造纸大省如江苏拉闸限电、广东开二停五,各纸厂均有不同程度停机。根据产能分布来看,箱板/瓦楞位于能耗双控红色预警区域的产能分别为1574/1070万吨,占总产能比例42%/34%,若后续限产持续、政策升级,废纸系原纸供给预计将大幅收缩;叠加四季度旺季到来,纸价具备向上弹性,建议持续关注涨价落地情况。目前各纸企已经陆续发布涨价函,玖龙普涨50-150元/吨,山鹰普涨50-200元/吨,另有小厂跟涨。值得注意的是,玖龙位于广东东莞产能585万吨、江苏太仓产能303万吨,若政策加码产量或将收到较大影响。(2)煤价高位,煤改气成本优势略超预期:公司东莞基地已有一台纸机完成煤改气,若以1500元/吨煤价计算,东莞基地煤改气成本优势约30元,煤价高位下成本优势表现略超预期。

部分产能延期,环保趋严下中期格局有望改善

玖龙广西北海、辽宁沈阳项目均有不同程度推迟(纸:广西255万吨纸从22Q4推迟至23Q4投产、95万吨纸从23Q4推迟至24Q2投产;浆:辽宁62万吨化学浆从22Q3推迟至23Q1投产、另有50万吨本色浆从22Q4推迟至23Q2投产),以最新投产计划来看,预计2022年投产120万吨纸、60万吨浆;2023年投产410万吨纸、312万吨浆;2024投产95万吨纸,对应2022财年资本开支预期200亿元(2021财年60.60亿元)。展望后市,环保高标准下行业新增产能落地困难、部分不达标中小产能加速推出,中长期供需格局有望改善。

盈利预测及估值

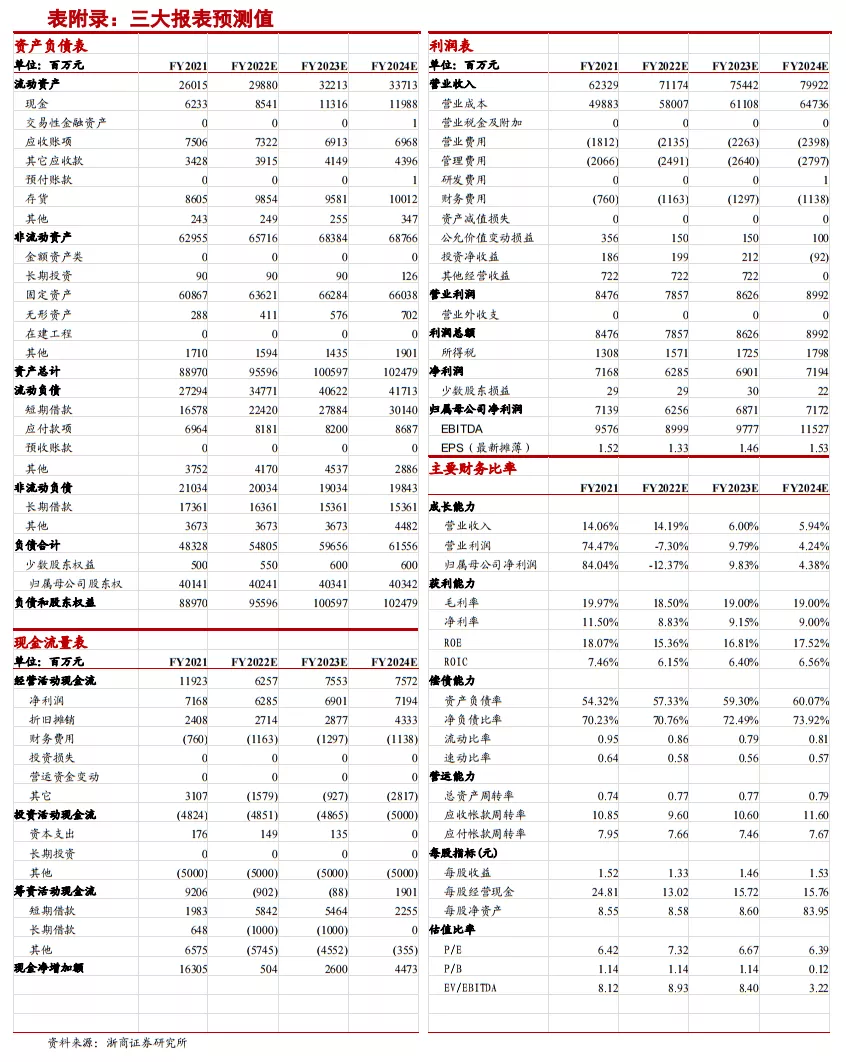

公司系废纸系龙头,规模化优势突出,中长期产能扩张计划较大。我们预计FY22-24年公司实现收入711.74/754.42/799.22亿元;归母净利润62.56/ 68.71/71.72亿元,对应PE分别为7.32X/6.67X/6.39X。

风险提示

双控政策继续升级、原材料成本高位、需求不及预期。

本文选编自“浙商证券”,智通财经编辑:秦志洲

扫码下载智通APP

扫码下载智通APP