东吴证券:电动车景气度持续向上,价格弹性环节盈利高增

电动车2021年需求旺盛,销量持续超预期,板块业绩逐季大幅向上:2021年H1国内和海外电动车分别销120.6/128.3万辆,同比+201.5%/+126%,超市场预期。我们所选取的99家企业2021年H1总体营收5,102.59亿元,同比增加59.16%,归母净利润321.76亿元,同比增加191.73%。龙头表现突出,中游环节盈利同环比持续向上,具备价格弹性环节盈利大增;2021Q2环比进一步提升,实现营收2,803.69亿元,同比增加49.27%;实现归母净利润197.25亿元,同比增加143%,环比增长58%,各环节满产满销,盈利能力亮眼。

2021H1子板块业绩均大幅提升,中游环节供需紧张,部分价格弹性环节业绩最为亮眼,上游紧随其后:2021H1扣非归母净利润同比增速排序依次为铜箔(22284.89%)>负极(940.30%)>正极(553.43%)>六氟磷酸锂及电解液(334.90%)>电池(317.54%)> 上游材料(267.48%)>隔膜(242.44%)>锂电设备(100.84%)>电机电控(99.62%)>充电桩(60.00%)>核心零部件(48.52%)>整车(-8.67%);2021Q2扣非归母净利润环比增速排序为充电桩(616.31%)>铜箔(76.28%))>六氟磷酸锂及电解液(64.61%)>上游材料(61.30%>锂电设备(48.94%)>隔膜(47.19%)>负极(42.41%)>电机电控(37.89%)>电池(33.18%)>正极(26.30%)>核心零部件(15.52%)>整车(8.43%)。

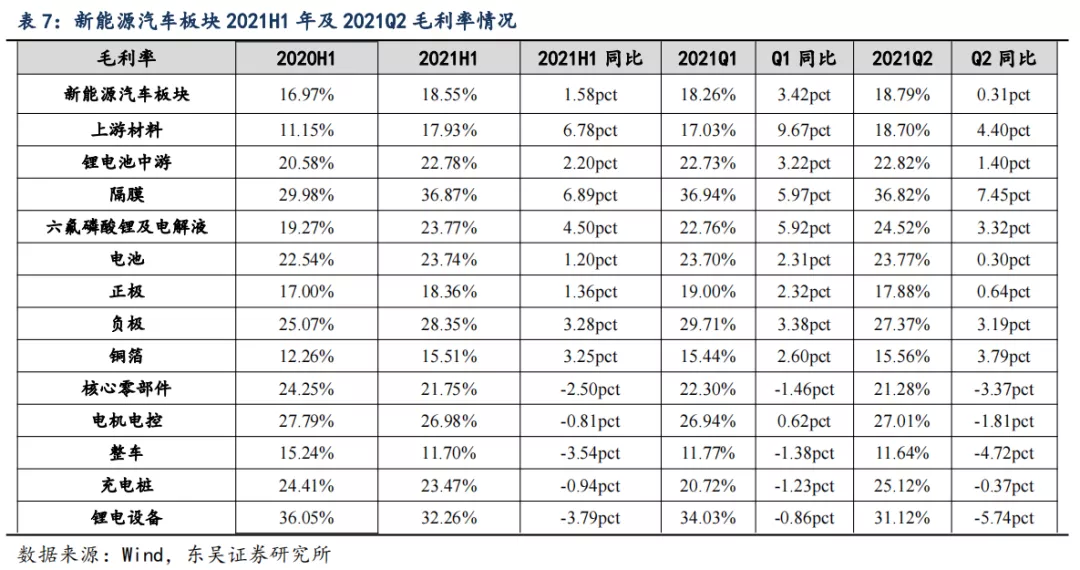

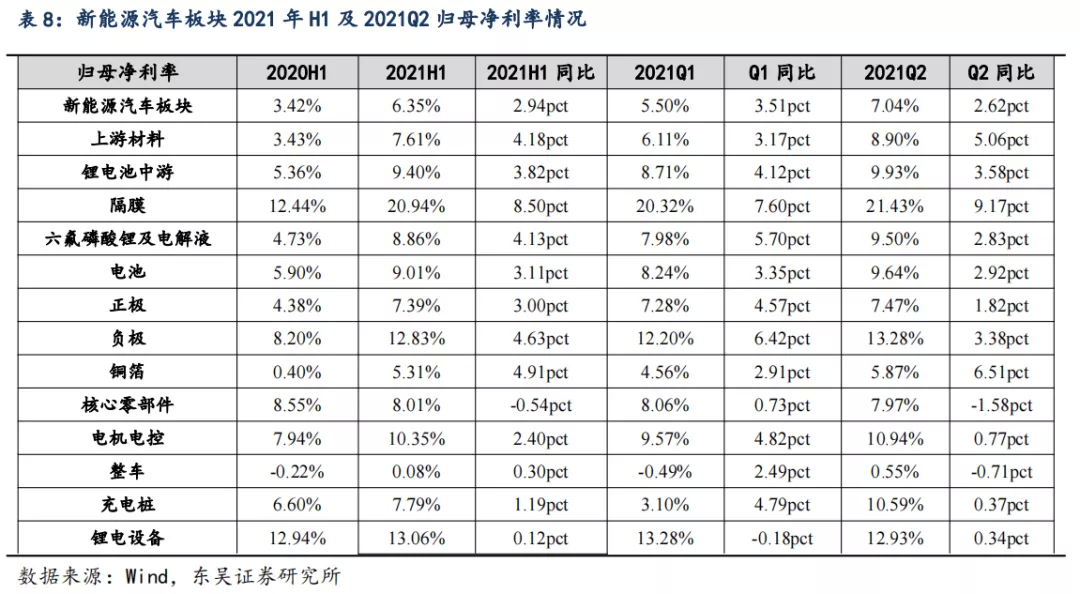

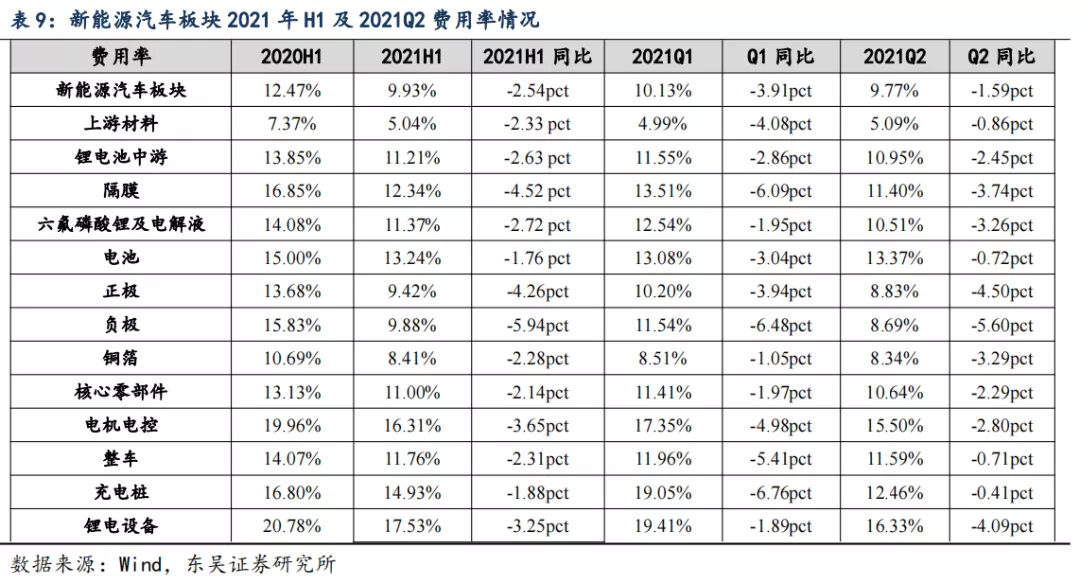

2021Q2板块产能利用率提升+产品价格弹性充分体现,盈利环比再提升。2021年H1板块整体盈利能力增强,2021年H1板块整体毛利率为18.55%,同比增1.58pct;归母净利率6.35%,同比增2.94pct;2021Q2毛利率18.79%,环比升0.52pct;归母净利率7.04%,环比增1.62pct;2021年H1费用率9.93%,同降2.54pct;2021Q2费用率9.77%,环比降0.05pct。

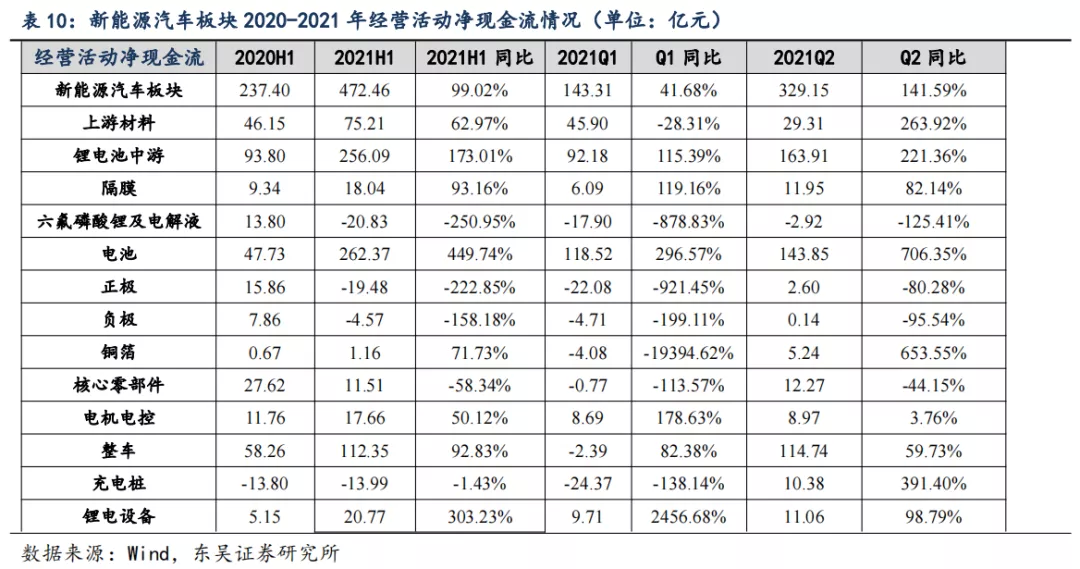

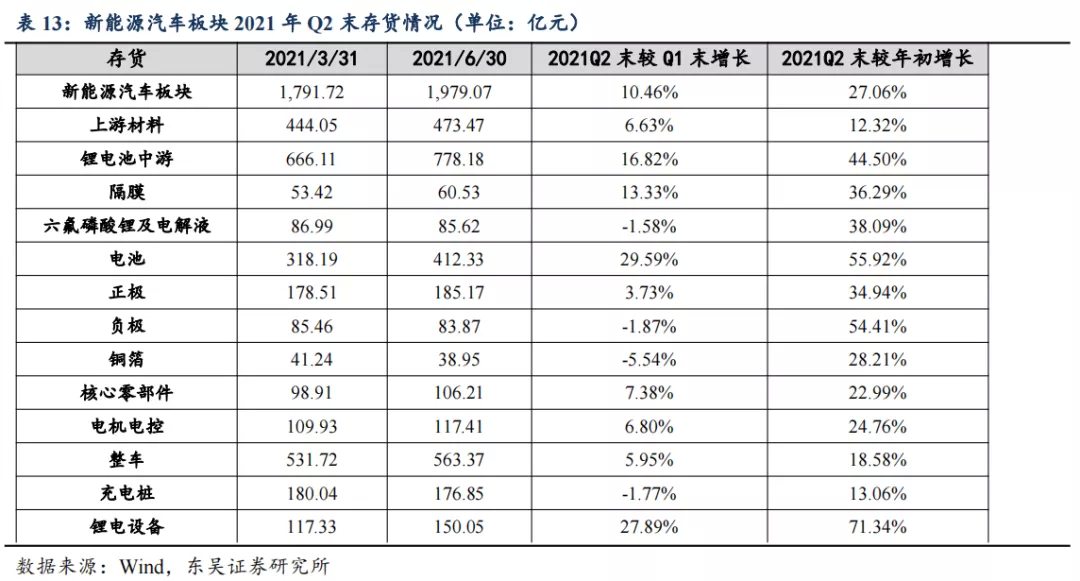

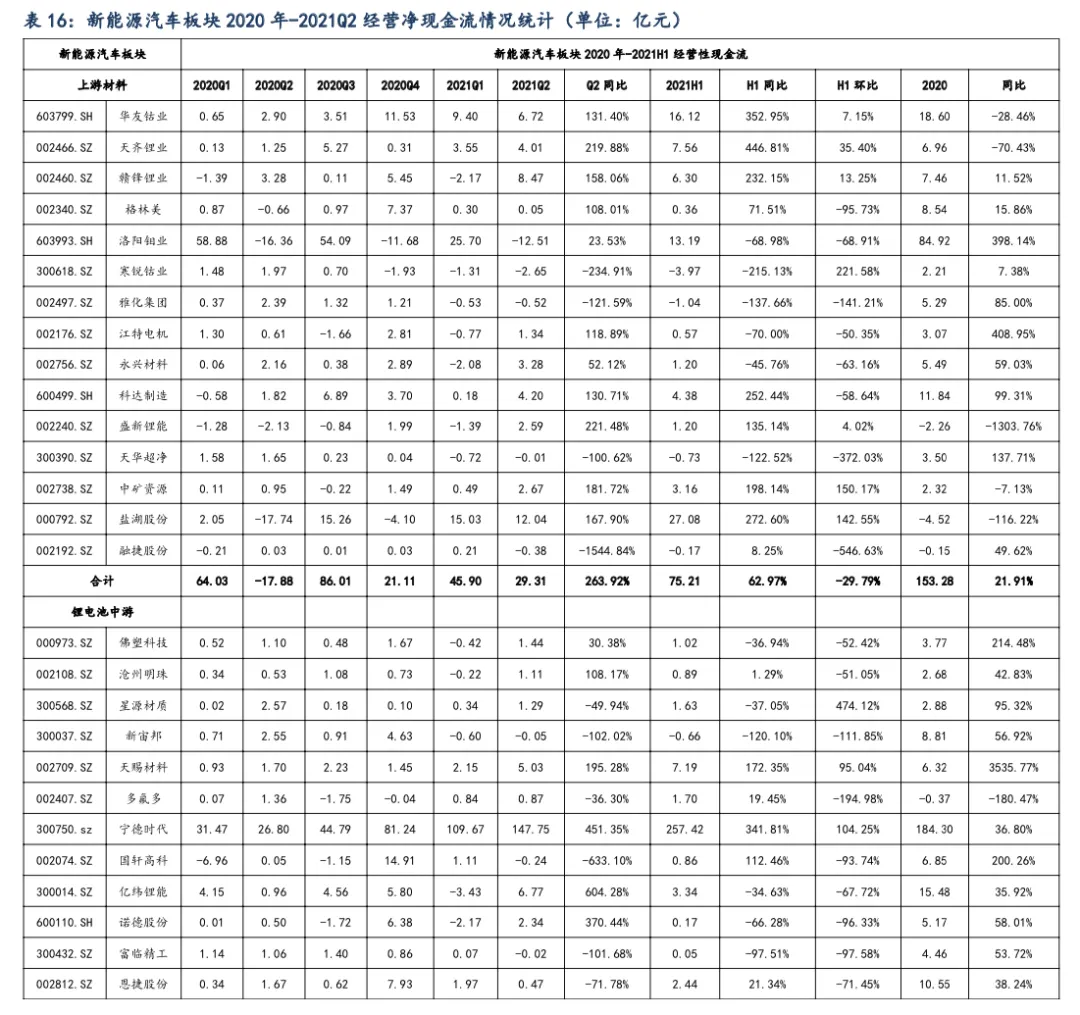

2021年H1行业运营能力提升,现金流大幅改善:2021年H1末板块整体应收账款为1,935.93亿元,较Q1末增长5.47%,较年初增长6.81%;预收款项389.76亿元,较Q1末增长20.34%,较年初增长42.19%;存货达到1,979.07亿元,较Q1末增长10.46%,较年初增长27.06%。现金流方面,2021年H1板块经营活动净现金流为472.46亿元,同比增加99.02%;2021年Q2板块经营活动净现金流为329.15亿元,同比增加141.59%,环比增加129.67%。

投资建议:

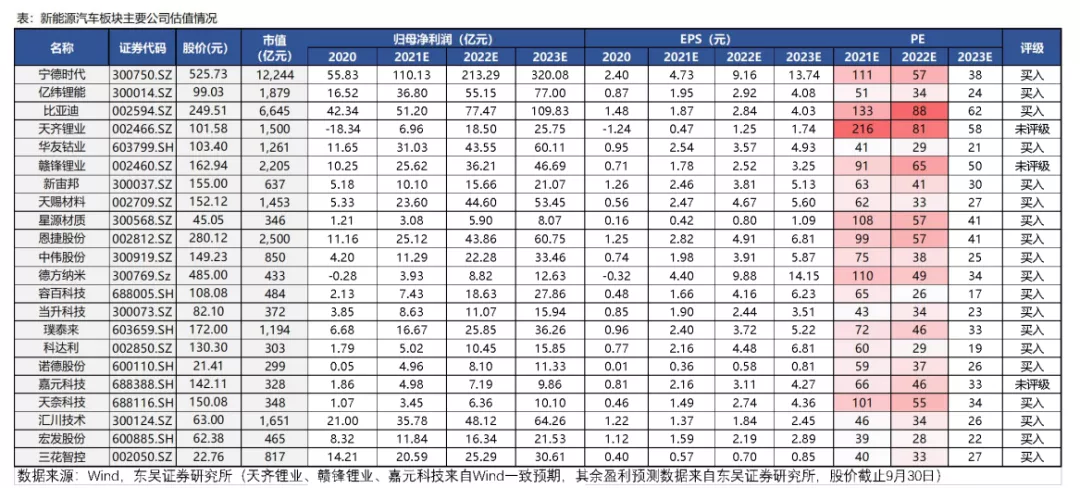

我们全面看好锂电中游和上游锂资源龙头,明年隔膜、铜箔、石墨化偏紧,锂价格可能超预期,高镍、铁锂、碳纳米管需求加速,我们继续强烈推荐三条主线:一是特斯拉及欧洲美国电动车供应商(重点推荐:宁德时代(300750.SZ)、亿纬锂能(300014.SZ)、容百科技(688005.SH)、恩捷股份(002812.SZ)、璞泰来(603659.SH)、天赐材料(002709.SZ)、中伟股份(300919.SZ)、新宙邦(300037.SZ)、科达利(002850.SZ)、宏发股份(600885.SH)、汇川技术(300124.SZ)、三花智控(002050.SZ)、当升科技(300073.SZ),建议关注欣旺达(300207.SZ));二是供需格局扭转/改善而具备价格弹性(重点推荐:天赐材料、华友钴业(603799.SH),建议关注赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)、多氟多(002407.SZ)、天际股份(002759.SZ),及二线锂资源公司,融捷股份(002192.SZ)、江特电机(002176.SZ)、天华超净(300390.SZ)等);三是国内需求恢复、量利双升的国内产业链龙头(重点推荐:比亚迪(002593.SZ)、德方纳米(300769.SZ)、天奈科技(688116.SH)、星源材质(300568.SZ)、诺德股份(600110.SH),建议关注中科电气(300035.SZ)、嘉元科技(688388.SH)、国轩高科(002074.SZ))。

风险提示:价格竞争超预期,原材料价格不稳定,投资增速下滑,疫情影响。

新能源汽车板块2021年H1营收同比大幅提升,中游环节盈利大增,具备价格弹性环节表现亮眼;2021Q2各环节满产满销,中游盈利环比进一步提升,电池及整车端相对承压。整体而言,2021H1扣非归母净利润同比增速排序依次为铜箔(22284.89%)>负极(940.30%)>正极(553.43%)>六氟磷酸锂及电解液(334.90%)>电池(317.54%)> 上游材料(267.48%)>隔膜(242.44%)>锂电设备(100.84%)>电机电控(99.62%)>充电桩(60.00%)>核心零部件(48.52%)>整车(-8.67%)。电动车板块整体盈利水平大幅提升,现金流持续改善。新能源汽车板块我们选取了99家上市公司:1)收入和归母净利润:2021年H1营业收入达5102.59亿元,同比增加59.16%%。实现归母净利润321.76亿元,同比增加191.73%。分板块来看,疫情影响减弱后营收快速恢复,各环节盈利高增,2021H1扣非归母净利润同比增速排序依次为铜箔(22284.89%)>负极(940.30%)>正极(553.43%)>六氟磷酸锂及电解液(334.90%)>电池(317.54%)> 上游材料(267.48%)>隔膜(242.44%)>锂电设备(100.84%)>电机电控(99.62%)>充电桩(60.00%)>核心零部件(48.52%)>整车(-8.67%)。2021Q2扣非归母净利润环比增速排序为充电桩(616.31%)>铜箔(76.28%)>六氟磷酸锂及电解液(64.61%)>上游材料(61.30%>锂电设备(48.94%)>隔膜(47.19%)>负极(42.41%)>电机电控(37.89%)>电池(33.18%)>正极(26.30%)>核心零部件(15.52%)>整车(8.43%)。2)盈利能力逐季提升:2021年H1板块整体毛利率为18.55%,同比增1.58pct;归母净利率6.35%,同比增2.94pct;2021Q2毛利率18.79%,同比升0.31pct,环比增加0.52pct;归母净利率7.04%,同比增2.62pct,环比增长1.62pct。3)费用率控制良好:2021年H1费用率9.93%,同降2.54pct;2021Q2费用率9.77%,同比降1.59pct,环比降0.05pct。4)应收款、预收款及存货:2021年Q2末板块应收账款为1,935.93亿元,较Q1末增长5.47%,较年初增长6.81%;2021年Q2板块预收款为389.76亿元,较Q1末增长20.34%,较年初增长42.19%;2021年Q2末板块存货为1,979.07亿元,较Q1末增长10.46%,较年初增长27.06%。5)现金流持续改善:2021年H1板块经营活动净现金流为472.46亿元,同比增加99.02%;2021年Q2板块经营活动净现金流为329.15亿元,同比增加141.59%,环比增加129.67%。

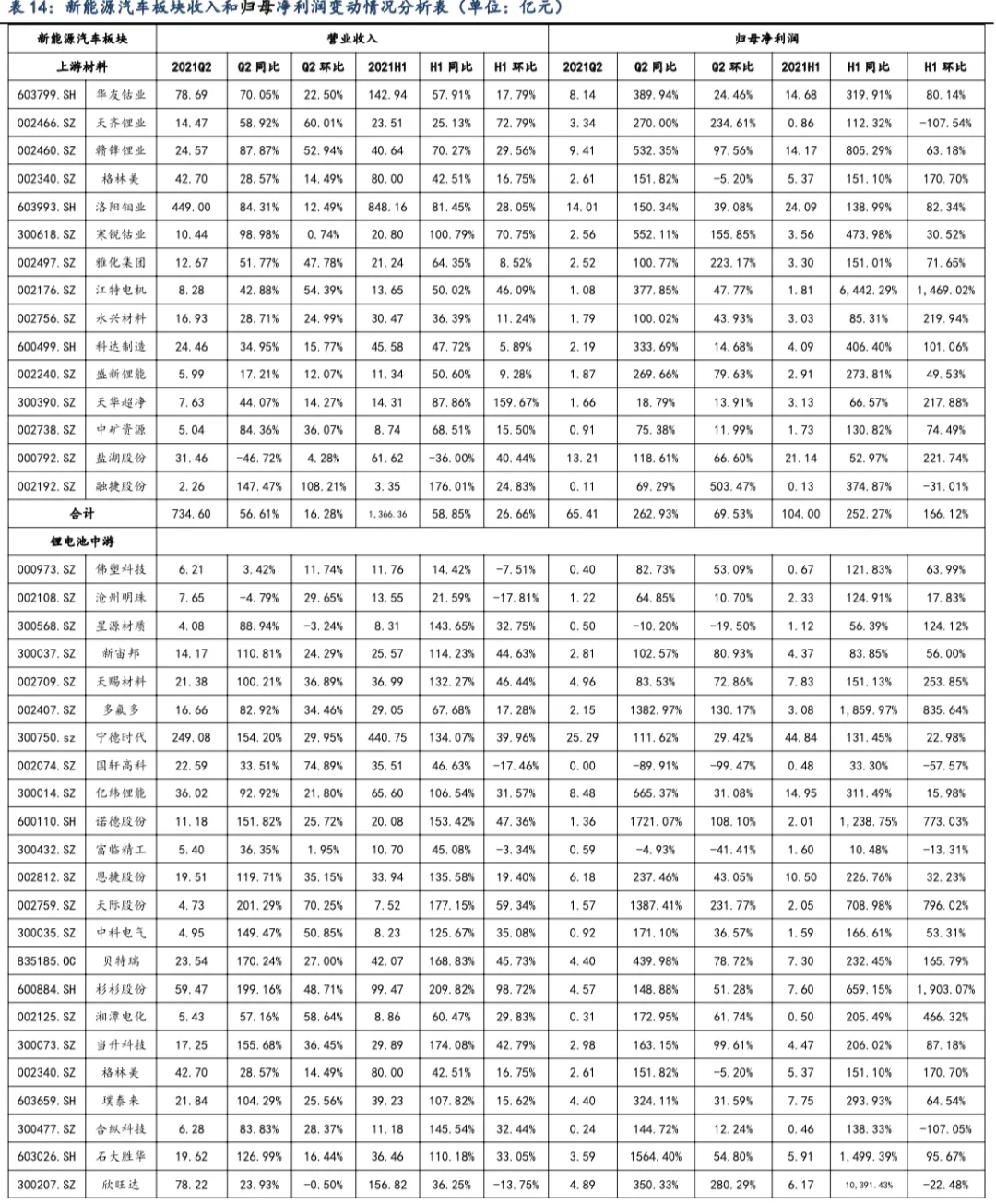

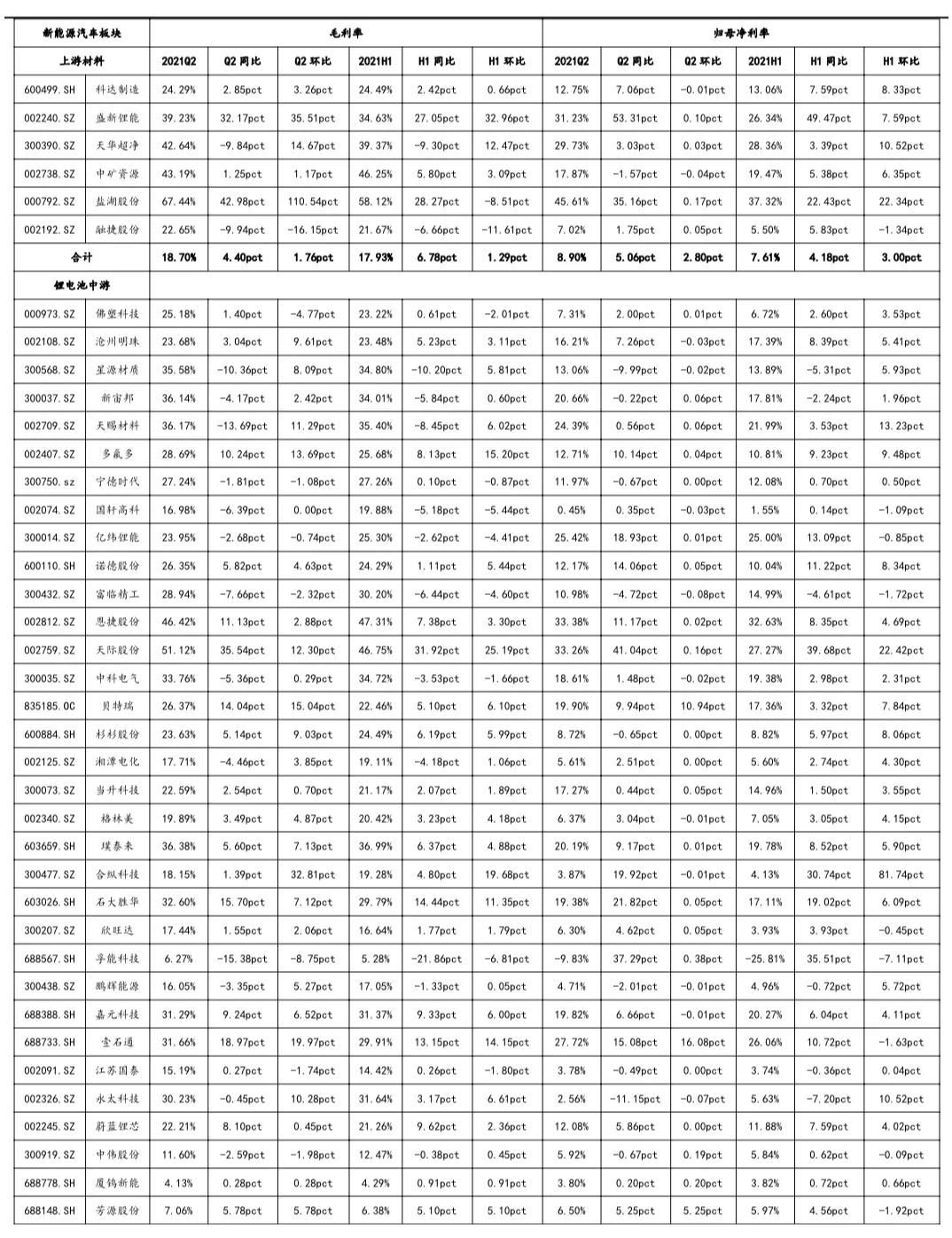

上游材料板块供需格局改善,钴、锂价格进入上涨通道,金属钴价格由2021年初28万元/吨左右震荡上行至2021年9月近40万元/吨,碳酸锂价格由2021年初5万元/吨左右上行至2021年9月近9万元/吨,带动业绩快速增长,价格弹性较大,Q2环比进一步增长。1)收入和归母净利润:2021H1上游材料板块营收1366.36亿元,同比增长58.85%;归母净利润104.00亿元,同比增长252.27%。盈利能力明显改善。2021Q2板块营收达734.60亿元,同比增长56.61%,环比增长16.28%;归母净利润65.41亿元,同比增长262.93%,环比增长69.53%,盈利环比进一步增长。2)毛利率和归母净利率:2021H1毛利率17.93%,同比上升6.78pct;归母净利率7.61%,同比上升4.18pct。2021Q2毛利率18.70%,同比上升4.40pct,环比上升1.76pct;归母净利率8.90%,同比上升5.06pct,环比上升2.80pct。3)费用率:2021年H1费用率5.04%,同降2.33pct;2021Q2费用率5.09%,同比降0.86pct,环比降0.36pct。4)应收款、预收款及存货:2021年Q2末板块整体应收账款为133.88亿元,较Q1末增长7.99%,较年初增长29.74%;预收款项43.48亿元,较Q1末降低1.19%,较年初增长32.96%;存货达到473.47亿元,较Q1末增长6.63%,较年初增长12.32%。5)现金流:2021年H1板块经营活动净现金流为75.21亿元,同比增加62.97%;2021年Q2板块经营活动净现金流为29.31亿元,同比增加263.92%,环比减少36.15%。

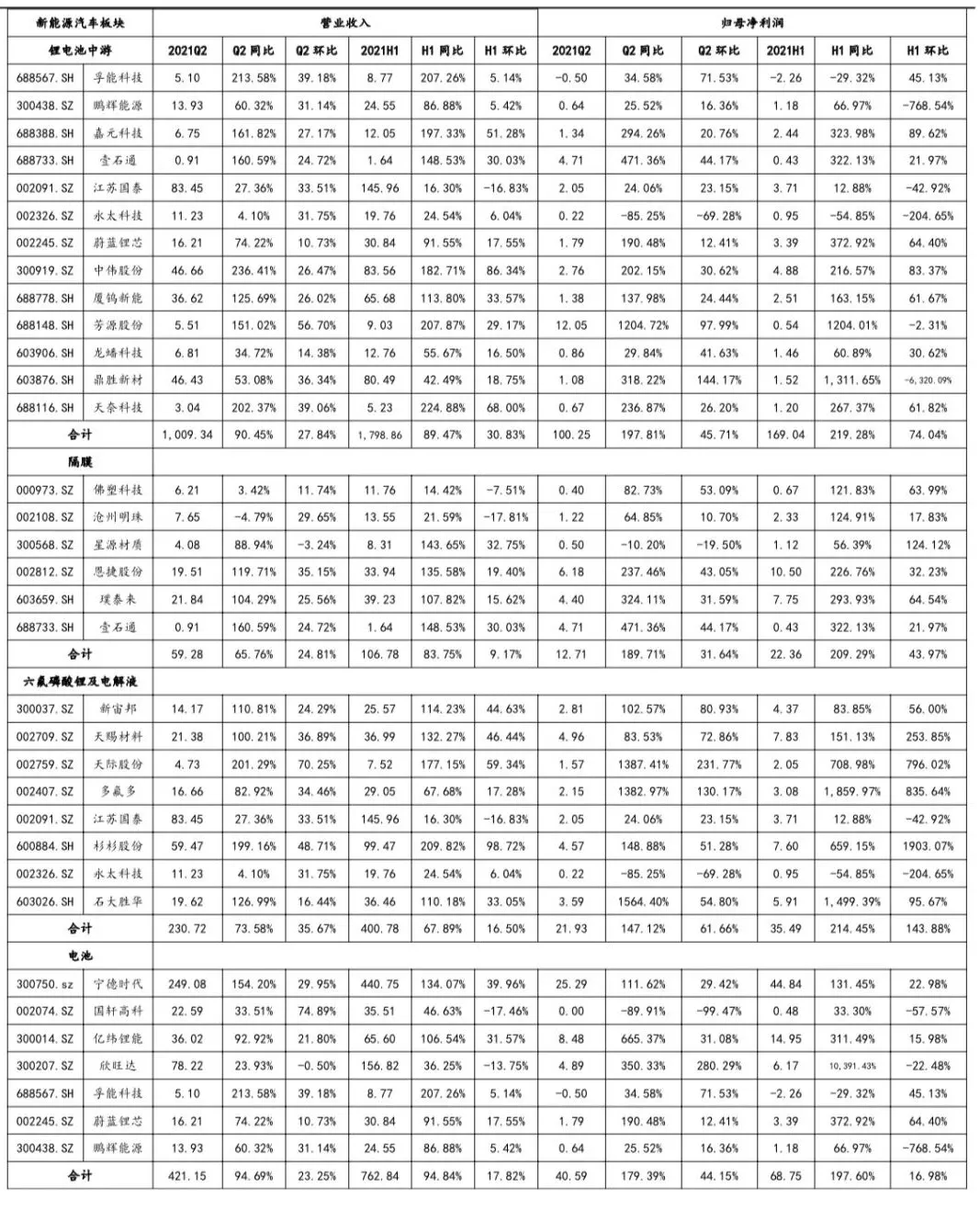

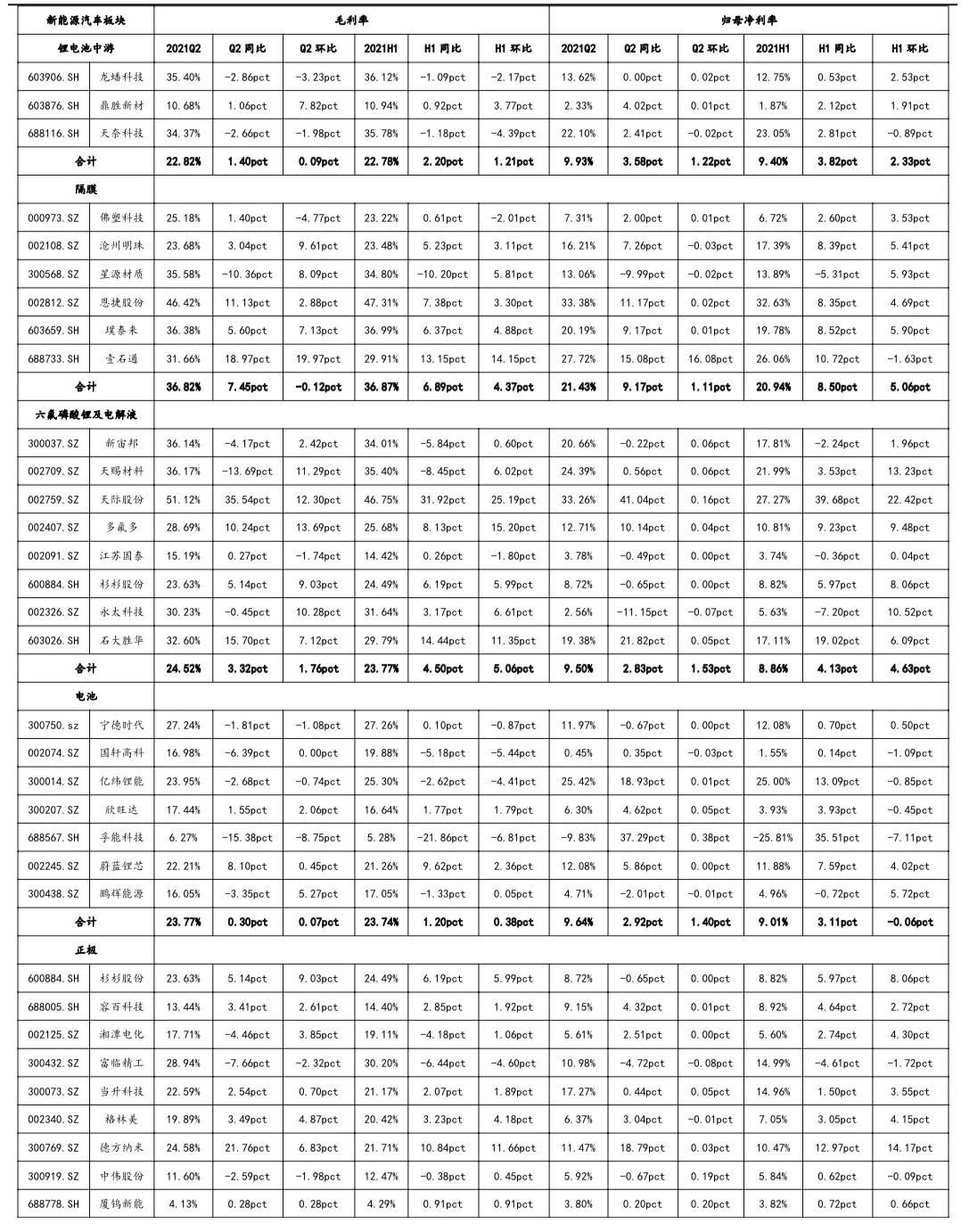

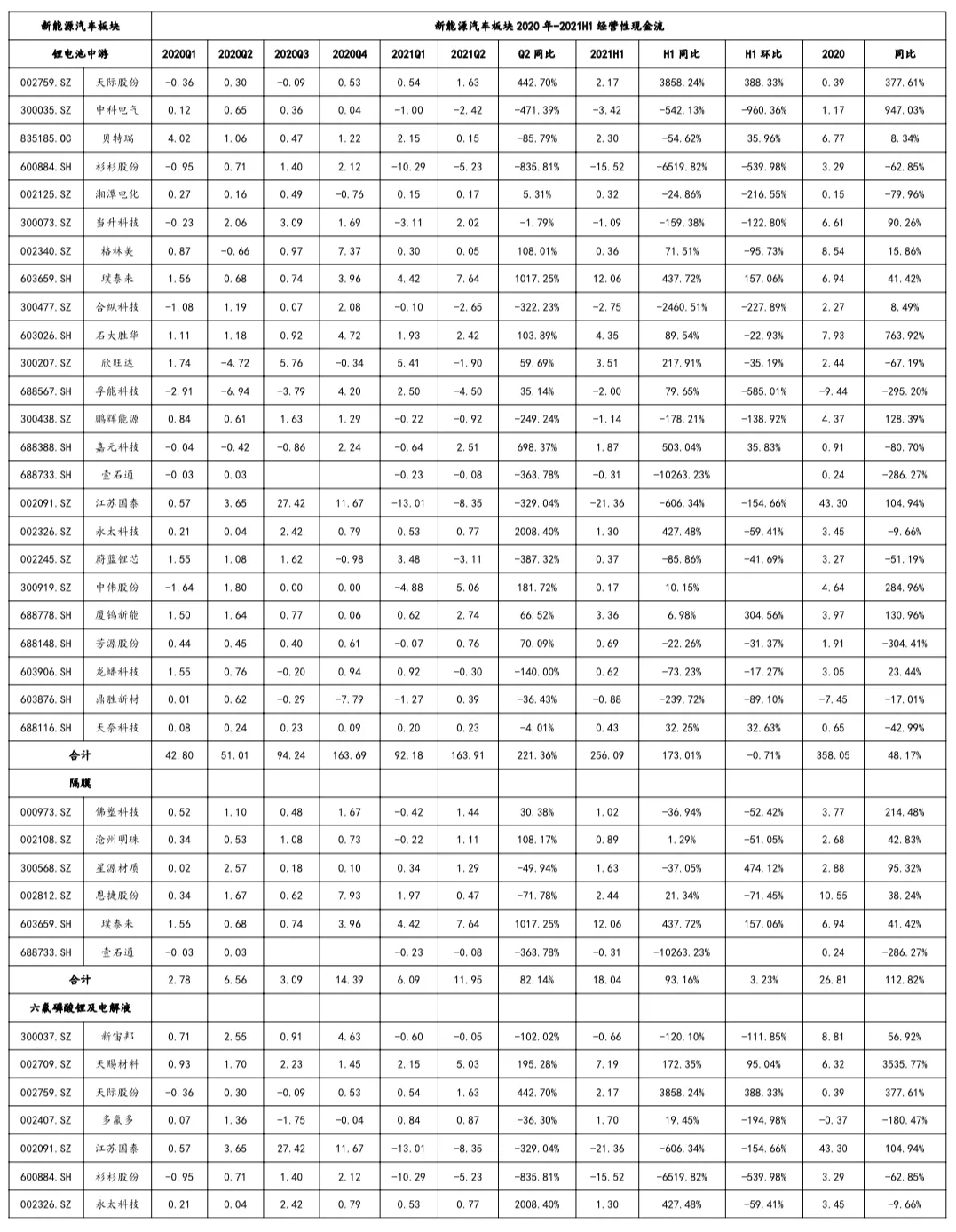

锂电池中游板块2021H1六氟磷酸锂、铁锂正极、铜箔等环节供给紧平衡,部分环节开启涨价,盈利能力大幅提升;2021年二季度价格弹性充分体现,盈利环比向上。1)收入和归母净利润:2021H1锂电池中游板块营业收入1798.86亿元,同比增长89.47%,环比增长30.83%;归母净利润169.04亿元,同比增长219.28%,环比增长74.04%。2021Q2营业收入为1009.34亿元,同比增长90.45%,环比增长27.84%;2021Q2归母净利润100.25亿元,同比增长197.81%,环比增长45.71%。2)毛利率和归母净利率:2021H1毛利率22.78%,同比上升2.20pct,环比上升1.21pct;归母净利率9.40%,同比上升3.82pct,环比上升2.33pct。2021Q2毛利率22.82%,同比上升1.40pct,环比上升0.09pct;归母净利率9.93%,同比上升3.58pct,环比上升1.22pct。3)费用率:锂电池中游2021年H1期间费用率11.21%,同比降2.63pct;21年Q2期间费用率10.95%,同比降2.45 pct,环比增加0.09pct。4)应收款、预收款及存货:2021年Q2末板块应收账款为769.91亿元,较Q1末增长8.84%,较年初增长20.55%;2021年Q2末板块预收款为163.11亿元,较Q1末增长36.19%,较年初增长65.19%;2021年Q2末板块存货为778.18亿元,较Q1末增长16.82%,较年初增长44.50%。5)现金流:2021年H1板块经营活动净现金流为256.09亿元,同比增长173.01%;Q2板块经营活动净现金流为163.91亿元,环比增长77.81%。

中游分版块看:

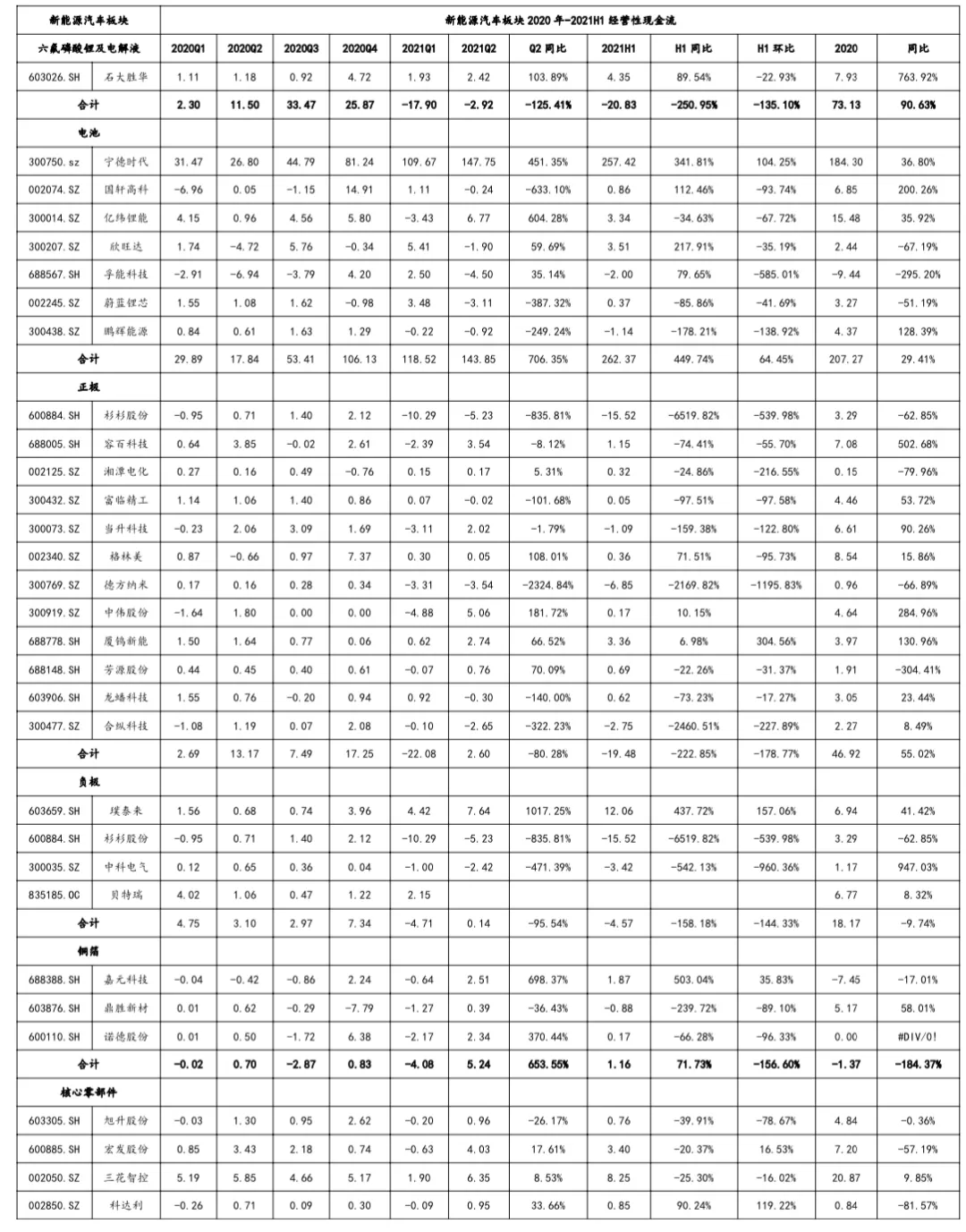

1)电池环节:2021H1龙头满产满销,产能利用率提升,消化部分原材料价格上涨带来的成本提升,叠加部分低价库存,盈利能力基本维持,Q2原材料价格上涨超预期,盈利端承压。2021H1实现营业收入762.84亿元,同比增长94.87%,环比增长17.82%;归母净利润68.75亿元,同比增长197.60%,环比增长16.98%。2021Q2营业收入为421.15亿元,同比增长94.69%,环比增长23.25%;2021Q2归母净利润40.59亿元,同比增长179.39%,环比增长44.15%。2021H1宁德时代贡献主要增量,2021H1宁德时代归母净利润44.84亿,同比增长131.45%,公司利润增量在板块增量中占比高达62.16%。21年H1板块毛利率23.74%,同比上升1.20pct,环比上升0.38pct;归母净利率9.01%,同比上升3.11pct,环比下降0.06pct。2021Q2毛利率23.77%,同比上升0.30pct,环比上升0.07pct;归母净利率9.64%,同比上升2.92pct,环比上升1.40pct。2021年Q2末板块应收账款为355.65亿元,较Q1增长7.11%,较年初增长11.14%;2021年Q2末板块预收款为117.55亿元,较Q1末增长31.63%,较年初增长52.02%;2021年Q2末板块存货为412.33亿元,较Q1末增长29.59%,较年初增长55.92%。2021年H1板块经营活动净现金流为262.37亿元,同比增长449.74%;Q2板块经营活动净现金流为143.85亿元,环比增长21.37%。

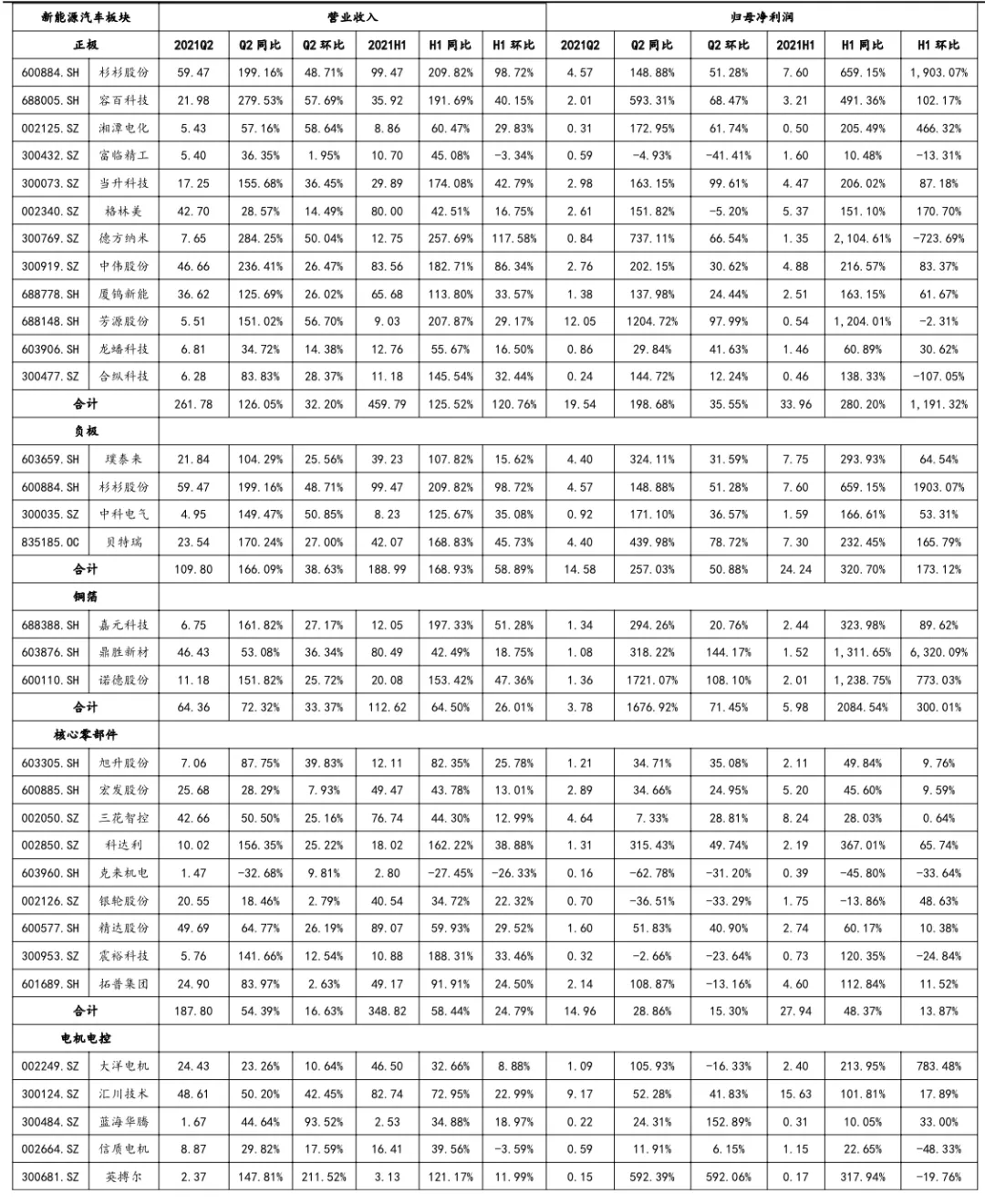

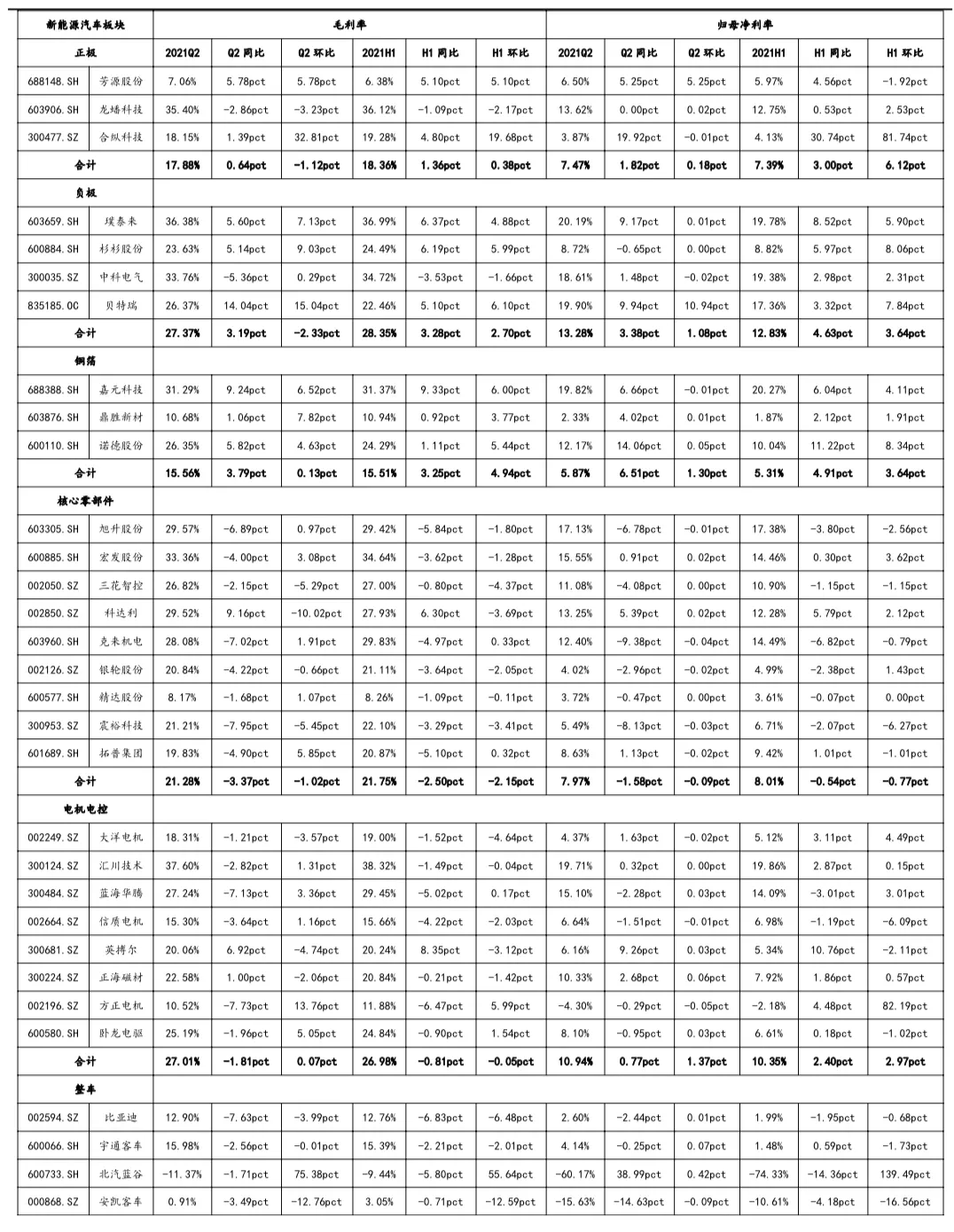

2)正极材料需求旺盛,磷酸铁锂回潮明显,三元高镍开始放量,行业产能利用率提升,上游金属涨价顺利传导,板块量利齐升。2021H1实现营收459.79亿元,同比增加125.52%,环比增加120.76%;归母净利润33.96亿元,同比增加280.20%,环比大增1191.32%。2021年二季度实现营收261.78亿元,同比增长126.05%,环比增长32.20%;归母净利润19.54亿元,同比增长198.68%,环比增长35.55%。2021年H1板块毛利率18.36%,同比上升1.36pct,环比上升0.38pct;归母净利率7.39%,同比上升3.00pct,环比上升6.12pct。2021Q2毛利率17.88%,同比上升0.64pct,环比下降1.12pct;归母净利率7.47%,同比上升1.82pct,环比上升0.18pct。2021年Q2末板块应收账款为172.79亿元,较Q1末增长5.71%,较年初增长40.16%;2021年Q2末板块预收款为5.46亿元,较Q1末减少21.46%,较年初增长13.79%;2021年Q2末板块存货为185.17亿元,较Q1末增长3.73%,较年初增长34.94%。2021年H1板块经营活动净现金流为-19.48亿元,同比减少222.85%;Q2板块经营活动净现金流为2.60亿元,环比增长111.77%。

3)隔膜板块供给紧平衡,龙头公司满产满销,经营杠杆体现,叠加海外客户+涂覆占比提升,行业盈利水平进一步提升。2021H1实现营收106.78亿元,同比增长83.75%,环比增加9.17%;隔膜板块2021H1归母净利润22.36亿元,同比增长209.29%,环比增长43.97%。2021年二季度实现营收59.28亿元,同比增长65.76%;归母净利润12.71亿元,同比增长189.71%。21年H1板块毛利率36.87%,同比上升6.89pct, 环比上升4.37pct;归母净利率20.94%,同比上升8.50pct, 环比上升5.06pct。2021Q2毛利率36.82%,同比上升7.45pct, 环比下降0.12pct;归母净利率21.43%,同比上升9.17pct, 环比上升1.11pct。2021年Q2末板块应收账款为67.68亿元,较Q1末增长6.14%,较年初增长16.96%;2021年Q2末板块预收款为17.18亿元,较Q1末增长22.96%,较年初增长105.22%;2021年Q2末板块存货为60.53亿元,较Q1末增长13.33%,较年初增长36.29%。2021年H1板块经营活动净现金流为18.04亿元,同比增长93.16%;2021Q2经营活动净现金流为11.95亿元,环比增长96.17%。

4)六氟供不应求,价格由2021年初12万元/吨上涨至2021年9月40万元/吨以上,超市场预期,六氟板块价格弹性明显;电解液板块六氟、VC等原材料价格上涨完全传导,一体化公司充分受益,量利齐升。2021H1电解液及六氟板块实现营收400.78亿元,同比增长67.89%,环比增长16.50%;归母净利润35.49亿元,同比增长214.45%,环比增长143.88%。2021年二季度实现营收230.72亿元,同比增长73.58%,环比增长35.67%;归母净利润21.93亿元,同比增长147.12%,环比增长61.66%,价格弹性显著,龙头公司天赐材料等业绩超预期。21年H1板块毛利率23.77%,同比上升4.50pct,环比上升5.06pct;归母净利率8.86%,同比上升4.13pct,环比上升4.63pct。2021Q2毛利率24.52%,同比上升3.32pct,环比上升1.76pct;归母净利率9.50%,同比上升2.83pct,环比上升1.53pct。行业供不应求,下游龙头电池厂签订长单保证供应,现金流情况明显改善,合同负债同比高增:2021年Q2末板块应收账款为153.13亿元,较Q1末增长5.72%,较年初增长25.65%;2021年Q2末板块预收款为21.55亿元,较Q1末增长107.46%,较年初增长190.76%;2021年Q2末板块存货为85.62亿元,较Q1末减少1.58%,较年初增长38.09%。2021年H1板块经营活动净现金流为-20.83亿元,同比减少250.95%;2021Q2板块经营活动净现金流为-2.92亿元,环比减少83.68%。

5)负极: 受限电等政策影响,石墨化环节供不应求,价格由2021年初1.2万元/吨左右一路上涨2021年9月至1.8-2万元/吨,加工成本上涨已部分传导,板块受益于一体化自供比例提升,盈利能力亮眼。2021H1实现营收188.99亿元,同比增长168.93%,环比增长58.89%;归母净利润24.24亿元,同比增长320.70%,环比增长173.12%,主要受益于杉杉股份扭亏为盈。2021年二季度实现营收109.80亿元,同比增长166.09%;归母净利润14.58亿元,同比增长257.03%。2021年H1板块毛利率28.35%,同比增长3.28pct,环比上升2.70pct;归母净利率12.83%,同比增长4.63pct,环比上升3.64pct。21年二季度毛利率27.37%,同比提升3.19pct,环比下降2.33pct;归母净利率13.28%,同比上升3.38pct,环比上升1.08pct。2021年Q2末板块应收账款为76.58亿元,较Q1末减少12.37%,较年初增长10.07%;2021年Q2末板块预收款为18.08元,较Q1末增长10.52%,较年初增长110.60%;2021年Q2末板块存货为83.87亿元,较Q1末减少1.87%,较年初增长54.41%。2021年H1板块经营活动净现金流为-4.57亿元,同比减少158.18%;Q2板块经营活动净现金流为0.14亿元,环比增长102.97%。

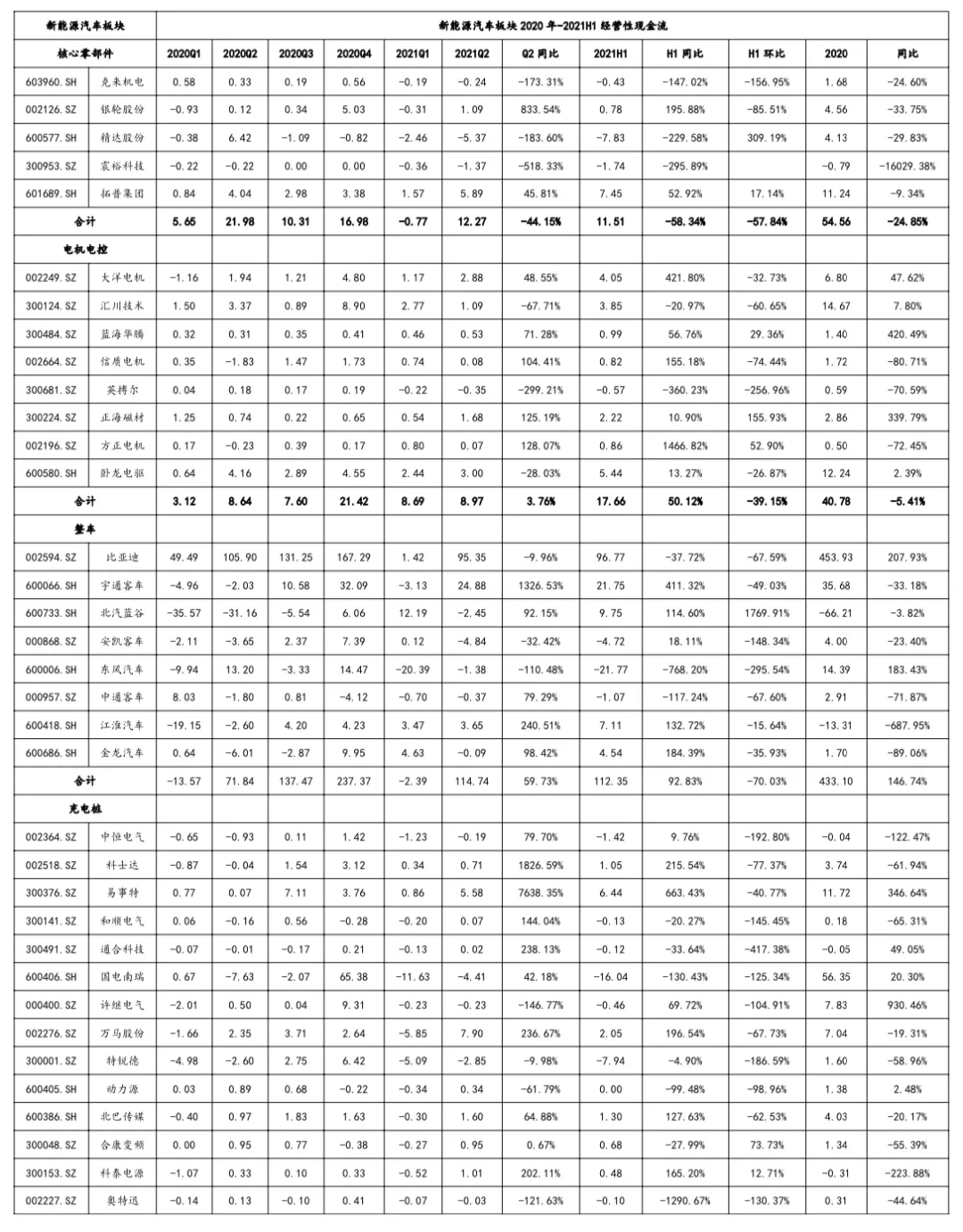

6)核心零部件:受传统车影响,2021年H1盈利增长稳健。2021年H1实现营收348.82亿元,同比增长58.44%,环比增长24.79%;归母净利润27.94亿元,同比增长48.37%,环比增长13.87%。2021年二季度实现营收187.80亿元,同比增长54.39%,环比增长16.63%;归母净利润14.96亿元,同比增长28.86%,环比增长15.30%。21年H1板块毛利率21.75%,同比下降2.50pct,环比下降2.15pct;归母净利率8.01%,同比下降0.54pct,环比下降0.77pct。2021Q2毛利率21.28%,同比下降3.37pct,环比下降1.02pct;归母净利率7.97%,同比下降1,58pct,环比下降0.09pct。2021年Q2末板块应收账款为160.24亿元,较Q1末增长13.98%,较年初增长28.28%;2021年Q2末板块预收款为3.25亿元,较Q1末增长0.53%,较年初增长6.02%;2021年Q2末板块存货为106.21亿元,较Q1末增长7.38%,较年初增长22.99%。2021年H1板块经营活动净现金流为11.51亿元,同比降低58.34%;Q2板块经营活动净现金流为12.27亿元,环比增长1701.68%。

7)铜箔:行业供给紧张,加工费上涨,盈利水平大幅提升。2021H1实现营收112.62亿元,同比增长64.50%,环比增长26.01%;归母净利润5.98亿元,同比增长2084.54%,环比增长300.01%。2021年二季度实现营收64.36亿元,同比增长72.32%,环比增长33.37%;归母净利润3.78亿元,同比增长1676.92%,环比增长71.45%。2021H1毛利率15.51%,同比上升3.25pct,环比上升4.94pct;归母净利率5.31%,同比上升4.91pct,环比上升3.64pct。2021Q2毛利率15.56%,同比上升3.79pct,环比上升0.13pct;归母净利率5.87%,同比上升6.51pct,环比上升1.30pct。2021年Q2末板块应收账款为39.38亿元,较Q1末增长12.00%,较年初增长34.67%;2021年Q2末板块预收款为2.02亿元,较Q1末增长43.39%,较年初增长70.83%;2021年Q2末板块存货为38.95亿元,较Q1末降低5.54%,较年初增长28.21%。2021年H1板块经营活动净现金流为1.16亿元,同比增长71.73%;Q2板块经营活动净现金流为5.24亿元,环比增长228.38%。

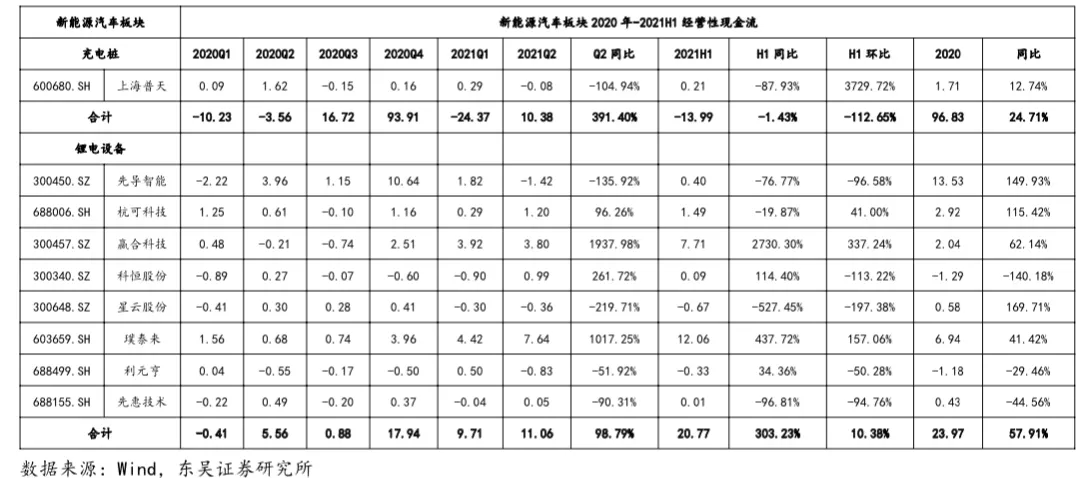

锂电设备:下游电池厂商扩产加速,2021年H1营收同比高增,盈利水平基本稳定。2021H1实现营收133.70亿元,同比增长85.62%,环比增长11.72%;归母净利润17.46亿元,同比增长87.36%,环比增长201.70%。2021年二季度实现营收81.43亿元,同比增长93.05%,环比增长55.81%;归母净利润10.53亿元,同比增长98.34%,环比增长51.69%。2021年H1板块毛利率32.26%,同比下降3.79pct,环比下降27.28pct;归母净利率13.06%,同比上升0.12pct,环比上升8.23pct。2021Q2毛利率31.12%,同比下降5.74pct,环比下降2.90pct;归母净利率12.93%,同比上升0.34pct,环比下降0.35pct。2021年Q2末板块应收账款为88.76亿元,较Q1末增长19.99%,较年初增长16.69%;2021年Q2末板块预收款为79.00亿元,较Q1末增长16.28%,较年初增长70.65%;2021年Q2末板块存货为150.05亿元,较Q1末增长27.89%,较年初增长71.34%。2021年H1板块经营活动净现金流为20.77亿元,同比增长303.23%;Q2板块经营活动净现金流为11.06亿元,环比增长13.87%。

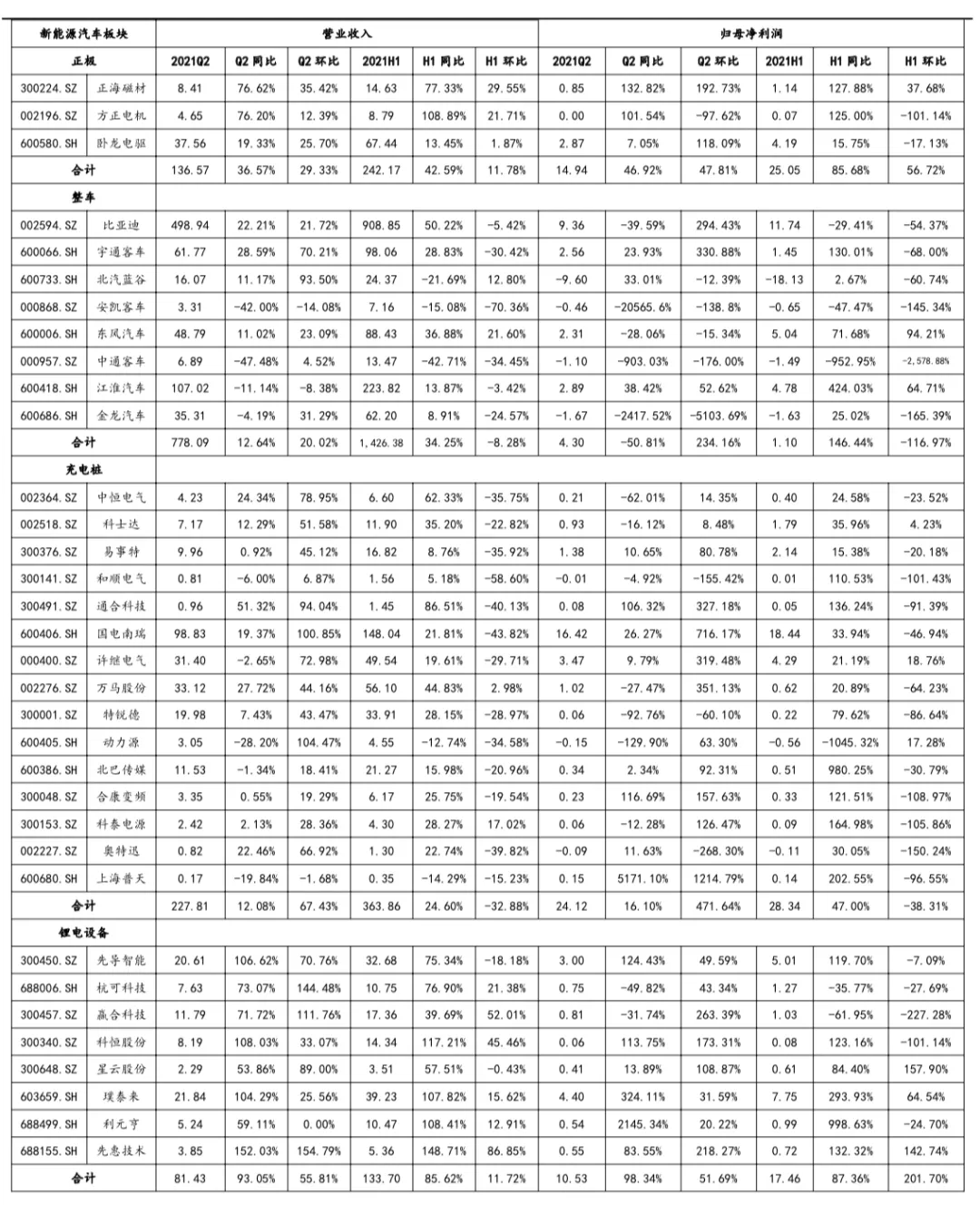

电机电控:2021H1稳健增长,归母净利率同环比高增。2021H1实现营收242.17亿元,同比增长42.59%,环比增长11.78%;归母净利润25.05亿元,同比增长85.68%,环比增长56.72%。2021年二季度实现营收136.57亿元,同比增长36.57%,环比增长29.33%;归母净利润14.94亿元,同比增长46.92%,环比增长47.81%。21年H1板块毛利率26.98%,同比下降0.81pct,环比下降0.05pct;归母净利率10.35%,同比上升2.40pct,环比上升2.97pct。2021Q2毛利率27.01%,同比下降1.81pct,环比上升0.07pct;归母净利率10.94%,同比上升0.77pct,环比上升1.37pct。2021年Q2末板块应收账款为127.90亿元,较Q1末增长17.16%,较年初增长25.61%;2021年Q2末板块预收款为11.90亿元,较Q1末增长6.42%,较年初增长30.04%;2021年Q2末板块存货为117.41亿元,较Q1末增长6.80%,较年初增长24.76%。2021年H1板块经营活动净现金流为17.66亿元,同比增长50.12%;Q2板块经营活动净现金流为8.97亿元,环比增长3.24%。

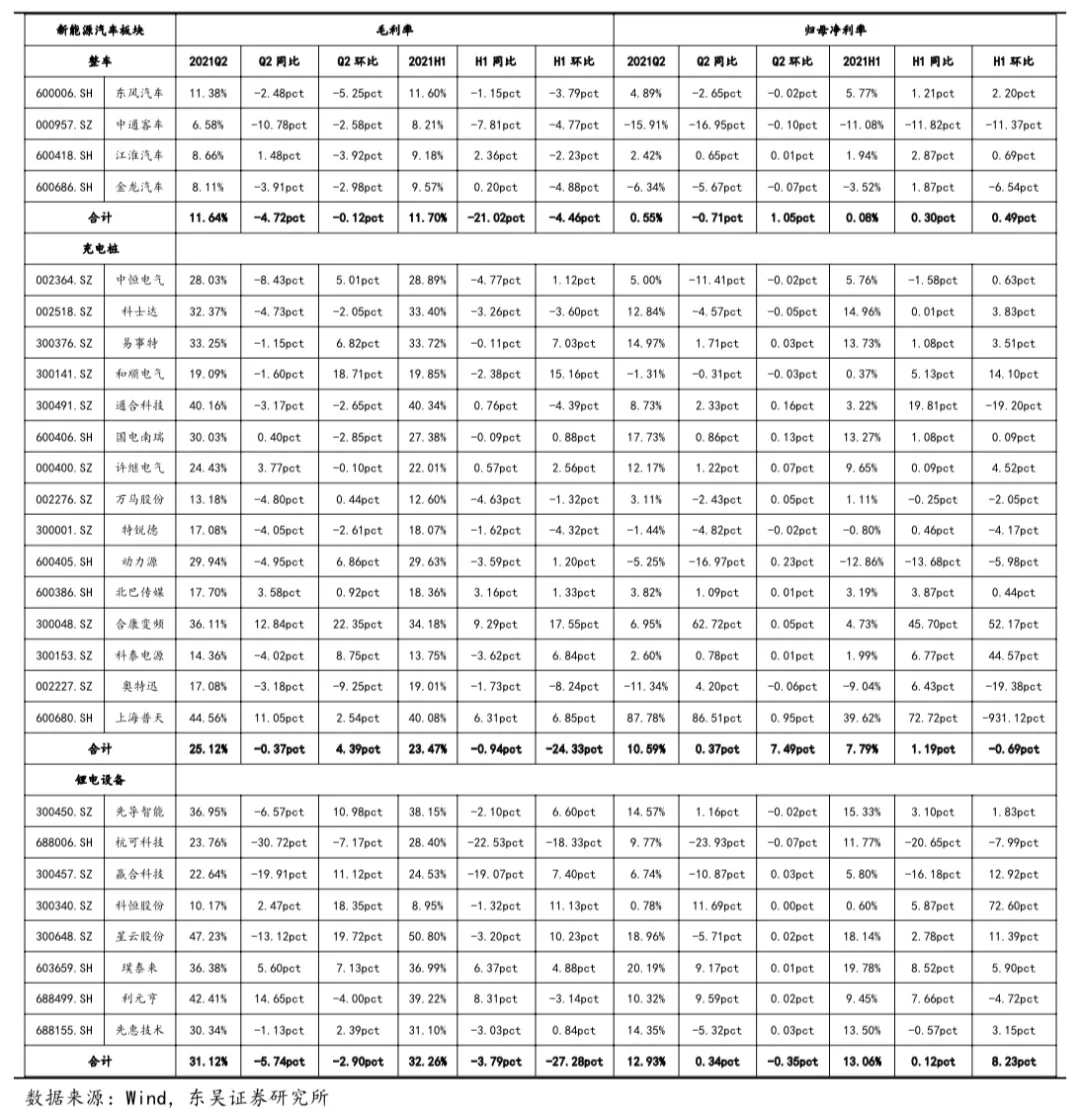

整车:2021年上半年销量超市场预期,受原材料成本上涨影响,盈利端承压。2021H1实现营收1426.38亿元,同比增长34.25%,环比减少8.38%;归母净利润1.10亿元,同比增长146.44%,环比下降116.97%。2021年二季度实现营收778.09亿元,同比增长12.64%;归母净利润4.30亿元,同比减少50.81%,其中北汽蓝谷、中通客车等出现亏损。21年H1板块毛利率11.70%,同比下降3.54pct,环比下降21.02pct;归母净利率0.08%,同比上升0.30pct,环比上升0.49pct。2021Q2毛利率11.64%,同比下降4.72pct,环比下降0.12pct;归母净利率0.55%,同比下降0.71pct,环比上升1.05pct。2021年Q2末板块应收账款为775.06亿元,较Q1末降低1.71%,较年初降低10.85%;2021年Q2末板块预收款为169.14亿元,较Q1末增长15.37%,较年初增长28.94%;2021年Q2末板块存货为563.37亿元,较Q1末增长5.95%,较年初增长18.58%。2021年H1板块经营活动净现金流为112.35亿元,同比增长92.83%;Q2板块经营活动净现金流为114.74亿元,环比增长4897.17%。

充电桩:2021H1营收环比下滑,Q2恢复。2021H1实现营收363.86亿元,同比增长24.60%,环比下跌32.88%;归母净利润28.34亿元,同比增长47.00%,环比下跌38.31%。2021年二季度实现营收227.81亿元,同比增长12.08%,环比增长67.43%;归母净利润24.12亿元,同比增长16.10%,环比增长471.64%。2021H1毛利率23.47%,同比下降0.94pct,环比下降24.33pct;归母净利率7.79%,同比上升1.19pct,环比下降0.69pct。2021Q2毛利率25.12%,同比下降0.37pct,环比上升4.39pct;归母净利率10.59%,同比上升0.37pct,环比上升7.49pct。2021年Q2末板块应收账款为444.48亿元,较Q1末增长10.20%,较年初增长5.04%;2021年Q2末板块预收款为59.59亿元,较Q1末增长2.70%,较年初增长3.96%;2021年Q2末板块存货为176.85亿元,较Q1末降低1.77%,较年初增长13.06%。2021年H1板块经营活动净现金流为-13.99亿元,同比减少1.43%;Q2板块经营活动净现金流为10.38亿元,环比增长142.59%。

投资建议:

我们全面看好锂电中游和上游锂资源龙头,明年隔膜、铜箔、石墨化偏紧,锂价格可能超预期,高镍、铁锂、碳纳米管需求加速,我们继续强烈推荐三条主线:一是特斯拉及欧洲美国电动车供应商(重点推荐:宁德时代、亿纬锂能、容百科技、恩捷股份、璞泰来、天赐材料、中伟股份、新宙邦、科达利、宏发股份、汇川技术、三花智控、当升科技、欣旺达);二是供需格局扭转/改善而具备价格弹性(重点推荐:天赐材料、华友钴业,建议关注赣锋锂业、天齐锂业、多氟多、天际股份,及二线锂资源公司,融捷股份、江特电机、天华超净等);三是国内需求恢复、量利双升的国内产业链龙头(重点推荐:比亚迪、德方纳米、天奈科技、星源材质、诺德股份,建议关注中科电气、嘉元科技、国轩高科)。

风险提示:

价格竞争超预期,原材料价格不稳定,投资增速下滑,疫情影响。

正文

1.销量:爆款车型加速全球电动化,国内外销量全面超预期

1.1.2021年H1销量:国内销量高增,美国大超预期

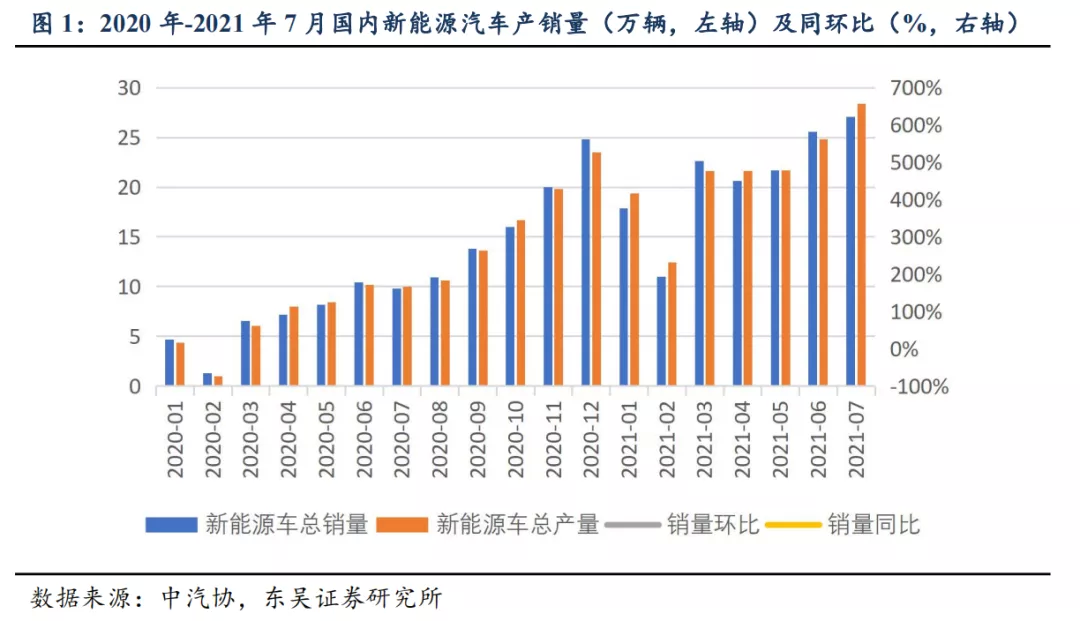

国内:2021年H1销量略超市场预期,电动化进程加速。2021年上半年,新车型Model Y放量,造车新势力再上台阶,比亚迪、广汽等自主车企爆发,toc端销量高增。根据中汽协数据,2021年H1国内电动车销量120.6万辆,同比增长201.5%,其中乘用车累计销量114万辆,同比增长217.4%,商用车6.6万辆,同比增加61.5%;国内电动车销量受芯片紧缺影响较小,爆款车型驱动销量高增,略超市场预期,2021年1月至6月,乘用车电动化率从8.3%提升至15%,电动车加速渗透。

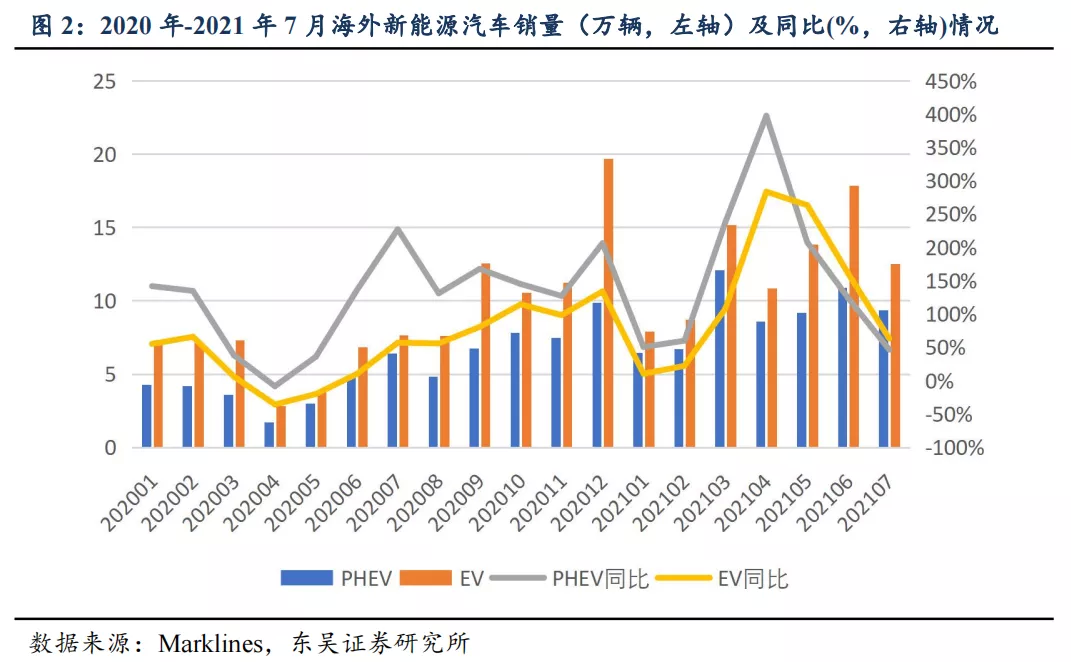

海外:欧洲市场稳健增长,美国市场爆发。2021年H1海外电动乘用车销量为128.3万辆,同比增长126%,其中,EV销量74.4万辆,同比增长112%;PHEV销量53.9万辆,同比增长149%。1)欧洲市场2021H1电动车销量91.4万辆,同比增长130%,上半年销量稳步增长,符合市场预期,其中纯电销量46.9万辆,占比51%。2021H1欧洲电动化率10%,同比增长4.3pct,其中挪威电动化率已超过65%,瑞典超过35%,德国22%位居第三,电动化进程亮眼。2)美国市场2021H1总销量27.3万辆,同比大增115%,超市场预期;此外美国推出清洁能源法案,政策力度超预期,相关政策落地后,我们预计美国将成为继中国和欧洲外第三个重要增长极,电动化提速大势所趋。

1.2.我们预计2021年全球销量超600万辆,同比翻番,2022年高增持续

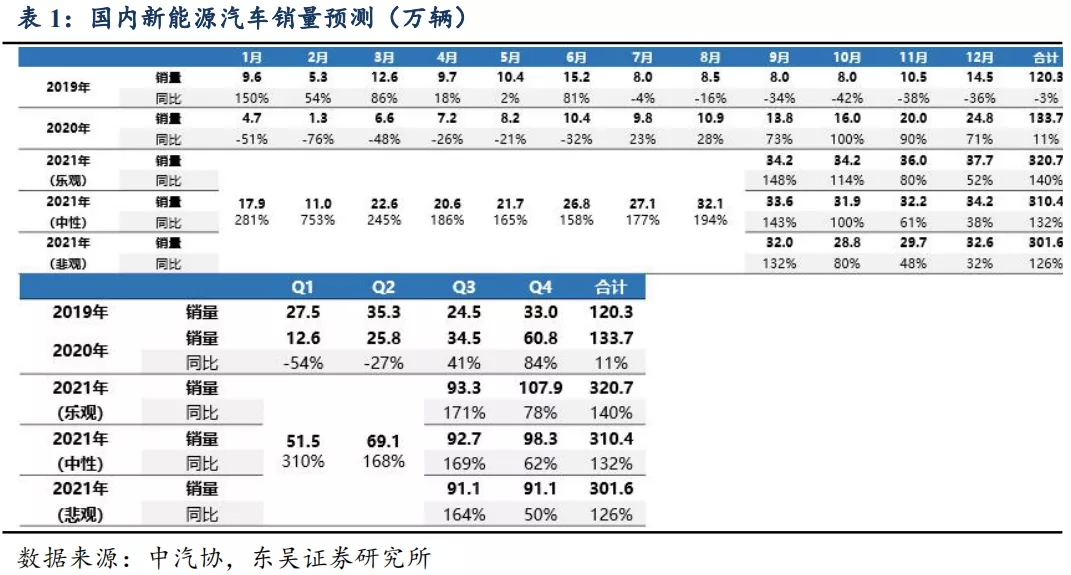

国内双积分考核趋严,新平台新车型加速TOC放量,我们预计2021年全年300万辆以上。2021年全年电动车销量我们预期上修至300万辆左右,同比翻番,主要基于:1)21年双积分考核趋严,倒逼车企加速电动化,托底电动车发展提速;2)特斯拉、大众MEB、造车新势力等新车型密集发布,拉动TOC端继续高增长;3)21年起公共领域重点区域新增车辆要求80%电动化,公共领域政策或再加码,持续刺激toB需求恢复。

欧洲强政策叠加新车型周期,全年我们预计210-220万辆。2021年欧洲预期销量210-220万辆,同比+73%,主要受益于碳排放考核趋严、补贴政策力度持续及传统车企纯电平台新车型大量落地。分季度看,2021年Q1/Q2销量40万/51万辆,同比增加77%/200%,我们预计2021年下半年将延续今年上半年高增速。

美国政策力度超市场预期,上调全年销量目标至70万辆。2021年5月美国提出清洁能源提案,计划最高1.25万美元单车补贴,50%电动化率后退坡。拜登进一步明确电动车发展目标,2030年电动化率提升至50%,电动化进程超市场预期,相关配套的政策有望加速出台。政策推出叠加新车型贡献增量,2021年我们对美国预期销量70万辆左右,同比增长116%,季度看,2021年Q1/Q2销量12万/15万辆,同比增加48%/105%,下半年增长加快。

2.电动车板块:高景气度持续,板块业绩表现亮眼

2.1.营收及利润:中游环节供不应求,盈利水平逐季提升,电池端盈利承压

新能源汽车板块2021年H1营业收入达5102.59亿元,同增59.16%,归母净利润321.76亿元,同比大增191.73%,板块业绩表现亮眼。我们共选取了99家上市公司,划分为上游材料、锂电池中游(含隔膜、六氟磷酸锂及电解液、电池、正极、负极、铜箔六个细分板块)、核心零部件、电机电控、整车、充电桩、锂电设备七个子版块,进行了统计分析。新能源汽车板块整体在2021年H1营业收入达5102.59亿元,同比增加59.16%,实现归母净利润321.76亿元,同比增加191.73%。2021年H1营业收入同比下降的公司有7家;增幅为0-30%的有18家;增幅为30%以上的有74家。2021年H1归母净利润同比下降的公司有10家;增幅为0-30%的有12家;增幅为30%以上的有77家。

2021Q2板块实现归母净利润197.25亿元,环比增加58.43%,产能利用率进一步提升+产品价格上涨驱动盈利水平逐季向上。2021年Q2实现营收2,803.69亿元,同比增加49.27%,环比增加24.69%;实现归母净利润197.25亿元,同比增加143.00%,环比增加58.43%。2021Q2收入同比下降的公司共有12家,增幅为0-30%的公司共有26家,增幅为30%以上的公司共有61家。归母净利润21Q2同比下降的公司共有10家,增幅为0-30%的公司共有12家,增幅为30%以上的公司有77家。亏损的公司有14家,扭亏的公司有3家。

2.2. 盈利水平:产能利用率提升叠加价格上涨,中游环节盈利提升显著

2021年H1板块整体盈利能力较强,2021Q2毛利率18.79%,同比增0.31pct;归母净利率7.04%,同比增2.62pct:2021年H1板块整体毛利率为18.55%,同比增1.58pct;归母净利率6.35%,同比增2.94pct;2021Q2毛利率18.79%,同比升0.31pct,环比增加0.52pct;归母净利率7.04%,同比增2.62pct,环比增长1.62pct。

2021年H1费用控制良好,规模效应显现:2021年H1费用率9.93%,同降2.54pct;2021Q2费用率9.77%,同比降1.59pct,环比降0.36pct。

2.3.现金流:上游及中游部分环节供不应求,现金流显著改善

2021年H1板块现金流同比大增99.02%,改善显著:2021年H1板块经营活动净现金流为472.46亿元,同比增加99.02%;2021年Q2板块经营活动净现金流为329.15亿元,同比增加141.59%,环比增加129.67%。

受原材料价格上涨及部分环节供给紧张影响,2021Q2末预收账款(含合同负债)及存货显著增长:2021年末Q2板块应收账款为1935.93亿元,较Q1末增长5.47%,较年初增长6.81%;2021年Q2末板块预收款为389.76亿元,较Q1末增长20.34%,较年初增长42.19%;2021年Q2末板块存货为1979.07亿元,较Q1末增长10.46%,较年初增长27.06%;

3.电动车各板块:具备价格弹性板块盈利高增,下游部分环节承压

3.1.板块量利双升,正极、电解液、上游等价格弹性环节尤为亮眼

分板块来看, 2021H1扣非归母净利润同比增速排序依次为铜箔(22284.89%)>负极(940.30%)>正极(553.43%)>六氟磷酸锂及电解液(334.90%)>电池(317.54%)>上游材料(267.48%)>隔膜(242.44%)>锂电设备(100.84%)>电机电控(99.62%)>充电桩(60.00%)>核心零部件(48.52%)>整车(-8.67%);2021Q2扣非归母净利润环比增速排序为充电桩(616.31%)>铜箔(76.28%)>六氟磷酸锂及电解液(64.61%)>上游材料(61.30%)>锂电设备(48.94%)>隔膜(47.19%)>负极(42.41%)>电机电控(37.89%)>电池(33.18%)>正极(26.30%)>核心零部件(15.52%)>整车(8.43%)。

上游材料板块供需格局改善,钴、锂价格进入上涨通道,金属钴价格由2021年初28万元/吨左右震荡上行至2021年9月近40万元/吨,碳酸锂价格由2021年初5万元/吨左右上行至2021年9月近9万元/吨,带动业绩快速增长,价格弹性较大,Q2环比进一步增长。2021H1上游材料板块营收1366.36亿元,同比增长58.85%,环比增长26.66%;归母净利润104.00亿元,同比抬升252.27%,环比增长166.12%。2021Q2板块营收达到734.60亿元,同比增长56.61%,环比增长16.28%;归母净利润65.41亿元,同比增长262.93%,环比增长69.53%。金属价格上涨驱动业绩快速增长,价格弹性较大。

锂电池中游板块2021H1六氟磷酸锂、铁锂正极、铜箔等环节供给紧平衡,部分环节开启涨价,盈利能力大幅提升;2021年二季度价格弹性充分体现,盈利环比向上。2021H1锂电池中游板块营业收入1798.86亿元,同比增长89.47%,环比增长30.83%;归母净利润169.04亿元,同比增长219.28%,环比增长74.04%。2021Q2营业收入为1009.34亿元,同比增长90.45%,环比增长27.84%;2021Q2归母净利润100.25亿元,同比增长197.81%,环比增长45.71%。

中游分版块看:

电池环节:2021H1龙头满产满销,产能利用率提升,消化部分原材料价格上涨带来的成本提升,叠加部分低价库存,盈利能力基本维持,Q2原材料价格上涨超预期,盈利端承压。2021H1实现营收762.84亿元,同比增长94.87%,环比增长17.82%;归母净利润68.75亿元,同比大增197.60%,环比增长16.98%。2021Q2实现营收421.15亿元,同比增长94.69%,环比增长23.25%;归母净利润40.59亿元,同比增长179.39%,环比增长44.15%。2021H1盈利能力基本维持,其中宁德时代对板块贡献最大,公司利润增量在板块增量中占比高达62.16%,2021H1宁德时代归母净利润44.84亿,同比增长131.45%,环比增长22.98%。

隔膜板块供给紧平衡,龙头公司满产满销,经营杠杆体现,叠加海外客户+涂覆占比提升,行业盈利水平进一步提升。2021H1实现营收106.78亿元,同比增长83.75%,环比增加9.17%;隔膜板块2021H1归母净利润22.36亿元,同比增长209.29%,环比增长43.97%。2021年二季度实现营收59.28亿元,同比增长65.76%,环比增长24.81%;归母净利润12.71亿元,同比增长189.71%,环比增长31.64%。

电解液及六氟:六氟供不应求,价格由2021年初12万元/吨上涨至2021年9月40万元/吨以上,超市场预期,六氟板块价格弹性明显;电解液板块六氟、VC等原材料价格上涨完全传导,一体化公司充分受益,量利齐升。2021H1实现营收400.78亿元,同比增长67.89%,环比增长16.50%;归母净利润35.49亿元,同比增长214.45%,环比增长143.88%。六氟磷酸锂标的,如多氟多等价格弹性较大,公司2021H1归母净利润3.08亿,同比增长1859.97%,此外一体化龙头公司天赐材料等业绩超预期。2021年二季度板块实现营收230.72亿元,同比增长73.58%,环比增长35.67%;归母净利润21.93亿元,同比增长147.12%,环比增长61.66%。

正极材料需求旺盛,磷酸铁锂回潮明显,三元高镍开始放量,行业产能利用率提升,上游金属涨价顺利传导,板块量利齐升。2021H1实现营收459.79亿元,同比增加125.52%,环比增加120.76%;归母净利润33.96亿元,同比增加280.20%,环比大增1191.32%。2021年二季度实现营收261.78亿元,同比增长126.05%,环比增长32.20%;归母净利润19.54亿元,同比增长198.68%,环比增长35.55%。铁锂环节德方纳米、高镍环节容百科技、中伟股份等量利齐升,对板块利润增长贡献显著。

负极:受限电等政策影响,石墨化环节供不应求,价格由2021年初1.2万元/吨左右一路上涨至2021年9月1.8-2万元/吨,加工成本上涨已部分传导,板块受益于一体化自供比例提升,盈利能力亮眼。2021H1实现营收188.99亿元,同比增长168.93%,环比增长58.89%;归母净利润24.24亿元,同比增长320.70%,环比增长173.12%。2021年二季度实现营收109.80亿元,同比增长166.09%,环比增长38.63%;归母净利润14.58亿元,同比增长257.03%,环比增长50.88%。其中杉杉股份业绩表现良好,实现归母利润7.60亿元,同比增长659.15%,环比增长1903.07%。

铜箔:行业供给紧张,加工费上涨,盈利水平大幅提升。2021H1实现营收112.62亿元,同比增长64.50%,环比增长26.01%;归母净利润5.98亿元,同比增长2084.54%,环比增长300.01%。2021年二季度实现营收64.36亿元,同比增长72.32%,环比增长33.37%;归母净利润3.78亿元,同比增长1676.92%,环比增长71.45%。

核心零部件: 受传统车影响,2021年H1盈利增长稳健。2021年H1实现营收348.82亿元,同比增长58.44%,环比增长24.79%;归母净利润27.94亿元,同比增长48.37%,环比增长13.87%。2021年二季度实现营收187.80亿元,同比增长54.39%,环比增长16.63%;归母净利润14.96亿元,同比增长28.86%,环比增长15.30%。其中,科达利表现亮眼,出货高增,盈利能力维持,2021H1归母净利2.19亿,同比增长367.01%。

电机电控:2021H1稳健增长,归母净利率同环比高增。2021H1实现营收242.17亿元,同比增长42.59%,环比增长11.78%;归母净利润25.05亿元,同比增长85.68%,环比增长56.72%。2021年二季度实现营收136.57亿元,同比增长36.57%,环比增长29.33%;归母净利润14.94亿元,同比增长46.92%,环比增长47.81%。

整车:2021年上半年销量超市场预期,受原材料成本上涨影响,盈利端承压。2021H1实现营收1426.38亿元,同比增长34.25%,环比减少8.38%;归母净利润1.10亿元,同比增长146.44%,环比下降116.97%。2021年二季度实现营收778.09亿元,同比增长12.64%,环比增长20.02%;归母净利润4.30亿元,同比减少50.81%,环比增长234.16%。其中,北汽蓝谷、中通客车等出现亏损。

充电桩:2021H1营收环比下滑,Q2恢复。2021H1实现营收363.86亿元,同比增长24.60%,环比下跌32.88%;归母净利润28.34亿元,同比增长47.00%,环比下跌38.31%。2021年二季度实现营收227.81亿元,同比增长12.08%,环比增长67.43%;归母净利润24.12亿元,同比增长16.10%,环比增长471.64%。

锂电设备:下游电池厂商扩产加速,2021年H1营收同比高增,盈利水平基本稳定。2021H1实现营收133.70亿元,同比增长85.62%,环比增长11.72%;归母净利润17.46亿元,同比增长87.36%,环比增长201.70%。2021年二季度实现营收81.43亿元,同比增长93.05%,环比增长55.81%;归母净利润10.53亿元,同比增长98.34%,环比增长51.69%。

3.2. 下游高景气度持续,板块盈利水平逐季提升

上游材料:充分受益于金属价格上涨,盈利弹性明显。2021H1毛利率17.93%,同比上升6.78pct,环比上升1.29pct;归母净利率7.61%,同比上升4.18pct,环比上升3.00pct。2021Q2毛利率18.70%,同比上升4.40pct,环比上升1.76pct;归母净利率8.90%,同比上升5.06pct,环比上升2.80pct。

锂电池中游板块:产能利用率大幅提升,叠加部分环节具备价格弹性,盈利水平逐季向上。2021H1毛利率22.78%,同比上升2.20pct,环比上升1.21pct;归母净利率9.40%,同比上升3.82pct,环比上升2.33pct。2021Q2毛利率22.82%,同比上升1.40pct,环比上升0.09pct;归母净利率9.93%,同比上升3.58pct,环比上升1.22pct。

中游分版块看:

电池环节:2021Q2受原材料涨价影响盈利端承压,龙头公司抗压能力较强。2021H1毛利率23.74%,同比上升1.20pct,环比上升0.38pct;归母净利率9.01%,同比上升3.11pct,环比下降0.06pct。2021Q2毛利率23.77%,同比上升0.30pct,环比上升0.07pct;归母净利率9.64%,同比上升2.92pct,环比上升1.40pct。

隔膜:产能利用率提升叠加客户、产品结构优化,行业盈利水平提升明显。2021H1毛利率36.87%,同比上升6.89pct, 环比上升4.37pct;归母净利率20.94%,同比上升8.50pct, 环比上升5.06pct。2021Q2毛利率36.82%,同比上升7.45pct, 环比下降-0.12pct;归母净利率21.43%,同比上升9.17pct, 环比上升1.11pct。

电解液及六氟: 六氟涨价超市场预期,价格弹性显著,带动板块盈利提升。2021H1毛利率23.77%,同比上升4.50pct,环比上升5.06pct;归母净利率8.86%,同比上升4.13pct,环比上升4.63pct。2021Q2毛利率24.52%,同比上升3.32pct,环比上升1.76pct;归母净利率9.50%,同比上升2.83pct,环比上升1.53pct。

正极材料:产能利用率提升+一体化布局程度提升,叠加上游原材料涨价下的库存收益,板块量利齐升。2021H1毛利率18.36%,同比上升1.36pct,环比上升0.38pct;归母净利率7.39%,同比上升3.00pct,环比上升6.12pct。22021Q2毛利率17.88%,同比上升0.64pct,环比下降1.12pct;归母净利率7.47%,同比上升1.82pct,环比上升0.18pct。

负极:石墨化产能紧张价格上涨,一体化比例提升龙头公司受益。2021年H1板块毛利率28.35%,同比增长3.28pct,环比上升2.70pct;归母净利率12.83%,同比增长4.63pct,环比上升3.64pct。21年二季度毛利率27.37%,同比提升3.19pct,环比下降2.33pct;归母净利率13.28%,同比上升3.38pct,环比上升1.08pct。

铜箔:行业供给紧张,加工费上涨,盈利水平大幅提升。2021H1毛利率15.51%,同比上升3.25pct,环比上升4.94pct;归母净利率5.31%,同比上升4.91pct,环比上升3.64pct。2021Q2毛利率15.56%,同比上升3.79pct,环比上升0.13pct;归母净利率5.87%,同比上升6.51pct,环比上升1.30pct。

核心零部件:降价压力存在,盈利能力小幅降低。2021H1毛利率21.75%,同比下降2.50pct,环比下降2.15pct;归母净利率8.01%,同比下降0.54pct,环比下降0.77pct。2021Q2毛利率21.28%,同比下降3.37pct,环比下降1.02pct;归母净利率7.97%,同比下降1.58pct,环比下降0.09pct。

电机电控:盈利能力维持稳定,Q2同环比改善明显。2021H1毛利率26.98%,同比下降0.81pct,环比下降0.05pct;归母净利率10.35%,同比上升2.40pct,环比上升2.97pct。2021Q2毛利率27.01%,同比下降1.81pct,环比上升0.07pct;归母净利率10.94%,同比上升0.77pct,环比上升1.37pct。

整车:原材料价格上涨使得盈利能力承压。2021H1毛利率11.70%,同比下降3.54pct,环比下降21.02pct;归母净利率0.08%,同比上升0.30pct,环比上升0.49pct。2021Q2毛利率11.64%,同比下降4.72pct,环比下降0.12pct;归母净利率0.55%,同比下降0.71pct,环比上升1.05pct。

充电桩:盈利水平基本维持稳定。2021H1毛利率23.47%,同比下降0.94pct,环比下降24.33pct;归母净利率7.79%,同比上升1.19pct,环比下降0.69pct。2021Q2毛利率25.12%,同比下降0.37pct,环比上升4.39pct;归母净利率10.59%,同比上升0.37pct,环比上升7.49pc。

锂电设备:受下游电池厂压力,毛利率同比下滑。2021H1毛利率32.26%,同比下降3.79pct,环比下降27.28pct;归母净利率13.06%,同比上升0.12pct,环比上升8.23pct。2021Q2毛利率31.12%,同比下降5.74pct,环比下降2.90pct;归母净利率12.93%,同比上升0.34pct,环比下降0.35pct。

3.3.锂电上游、中游板块现金流改善明显,电池龙头现金流亮眼

2021H1板块经营性净现金流改善明显,受金属价格上涨下的下游备货需求,上游材料、中游紧缺环节现金流环比大增。其中,上游材料板块2021H1经营活动净现金流为75.21亿元,同比增加62.97%,环比减少29.79%。21年二季度经营活动净现金流为29.31亿元,同比增加263.92%,环比减少36.15%。锂电池中游板块2021H1经营活动净现金流为256.09亿元,同比上升173.01%,环比降低0.71%,现金流状况稳定。其中电池环节2021H1经营性现金流为262.37亿元,同比大增449.74%,环比增长64.45%,现金流同环比提升,主要受益于国内电池厂商龙头宁德时代的强劲议价能力。电机电控板块2021H1经营活动现金流为17.66亿,同比增加50.12%,环比降低39.15%。2021Q2净流入8.97亿,同比增加3.76%。整车板块2021H1经营活动现金流为112.35亿,同比上升92.83%,环比下跌70.03%。充电桩板块2021H1经营活动现金流净流出13.99亿,同比下降1.43%,环比下降112.65%。锂电设备板块2021H1经营活动现金流净流入20.77亿,同比大增303.23%,环比增长10.38%。

4. 投资建议

我们全面看好锂电中游和上游锂资源龙头,明年隔膜、铜箔、石墨化偏紧,锂价格可能超预期,高镍、铁锂、碳纳米管需求加速,我们继续强烈推荐三条主线:一是特斯拉及欧洲美国电动车供应商(重点推荐:宁德时代、亿纬锂能、容百科技、恩捷股份、璞泰来、天赐材料、中伟股份、新宙邦、科达利、宏发股份、汇川技术、三花智控、当升科技,建议关注欣旺达);二是供需格局扭转/改善而具备价格弹性(重点推荐:天赐材料、华友钴业,建议关注赣锋锂业、天齐锂业、多氟多、天际股份,及二线锂资源公司,融捷股份、江特电机、天华超净等);三是国内需求恢复、量利双升的国内产业链龙头(重点推荐:比亚迪、德方纳米、天奈科技、星源材质、诺德股份,建议关注中科电气、嘉元科技、国轩高科)。

5. 风险提示

价格竞争超预期:近几年新能源汽车市场迅速发展,市场竞争日趋激烈。动力电池作为新能源汽车核心部件之一,吸引众多投资者通过产业转型、收购兼并等方式参与市场竞争,各大厂商产能扩大迅速,市场竞争十分激烈,市场平均价格逐年走低,压缩了公司的盈利水平。

原材料价格不稳定,影响利润空间:原材料成本在整体成本中占比较高,原材料价格波动将会直接影响各板块的毛利水平。

投资增速下滑:各板块投资开始逐渐放缓,对行业发展和核心技术的突破有直接影响。

疫情影响:疫情影响海外需求不稳定因素。

本文选编自“东吴证券”,作者:曾朵红团队;智通财经编辑:熊虓。

扫码下载智通APP

扫码下载智通APP