天然气价格飙升,大宗商品交易者被要求追加大额保证金

随着价格不断走高,需要缴纳的保证金也随之增加。

多位知情人士表示,经纪商和交易所要求大型商品交易公司追加额外数亿美元资金,以应对天然气价格飙升带来的风险。

消息人士称,嘉能可、贡沃尔、托克和维多等大宗商品交易商都面临需要对其持有的欧洲和美国天然气头寸追加保证金的情况。

追加保证金将迫使交易商准备更多的资金。这样一来,规模较小的公司不得不增加借贷以维持担保比例下限,这将导致它们可用于交易的现金减少,并可能损害这些公司的利润。

这些消息人士包括公司高管、经纪商和银行家,由于此事涉及敏感消息,他们拒绝透露姓名。

流动性挤压

为对冲美国和其他地区的天然气现货和期货价格差,交易者需要在欧洲和亚洲的天然气期货市场上卖出空头头寸。交易商希望能够在未来以较低的价格回购时,就会构建空头头寸。

上个月,由于库存下降、亚洲对天然气的需求增加、俄罗斯的天然气及液化天然气向欧洲的供给降低等因素,这种策略引发了流动性紧缩的情况。

在欧洲,建立天然气期货空头头寸的主要平台是荷兰TTF天然气市场中心。两名消息人士称,贸易公司和其他参与者在TTF平台累计持有价值300亿的空头头寸,而欧洲事业部则持有等额的多头头寸。

交易商通常会贷款来建立空头头寸,其中85%~90%的资金来自银行,而剩下10%~15%被称为最低保证金的空头头寸则由交易商的自有资金支付,并存入经纪人账户中。在这种情况下,当账户资金低于10%~15%时,就会触发追加最低保证金警告。

随着欧洲天然气价格的标准——近月TTF天然气合同自一月以来上涨385%,10%~15%的保证金覆盖率仅剩3%~5%,引发追加保证金通知。交易商将被迫从自身储备或者银行的信贷额度中提供额外的资金。

消息人士表示,目前追加保证金规模前所未有的大,这种情况对中小交易商压力很大,而较大的公司有更深厚的资金实力以应对当前情况。中小型交易商如瑞士Kolmar Group表示,他们正在追加高额的交易保证金,但头寸仍然充分覆盖,不会对主业构成威胁,公司没有提供更多细节。而黎巴嫩公司BB Energy则表示没有收到追加保证金的要求。

而托克公司6月公布的半年报显示,公司仍有68亿美元的现金及等价物。贡沃尔本周公布的一份债券招股说明书中罕见地展示了公司对冲业务的规模,其中大部分都与天然气和液化天然气相关。说明书显示,公司6月的预售或对冲库存总额为53亿美元,而2018年全年数据为28亿美元。天然气和液化天然气的交易占同期交易总量的近一半,约45%。招股说明书还显示,在其180亿的总信贷额度中,至少有25亿美元用于追加保证金。

业内人士称,液化天然气卖家也要求交易商提供额外的要求,需要提供信用凭证以确保他们能够按时付款。

交易难度增大

就报告情况显示,交易商今年似乎因价差(或套利)交易出错而受到重创。多年来,欧洲(红线)和美国(绿线)天然气价格一直在一个较为明确的范围内运行。随着两者价差的变化买入一个、卖出另一个的策略是奏效的。

然而如上图所示,今年以来的行情,不仅使该交易策略失效,更是让近12年以来的低风险、慢回归的行情发生了多个西格玛的崩溃(即发生极小概率的黑天鹅事件)。

贡沃尔公司的发言人表示:

“虽然欧洲天然气价格飙升导致需要追加保证金,但贡沃尔仍然保持着健康的流动性头寸和相应的工具来应对价格的进一步波动。”

主业为采矿业的嘉能可拒绝就此事发表评论,而天然气交易商托克和维多也拒绝置评。

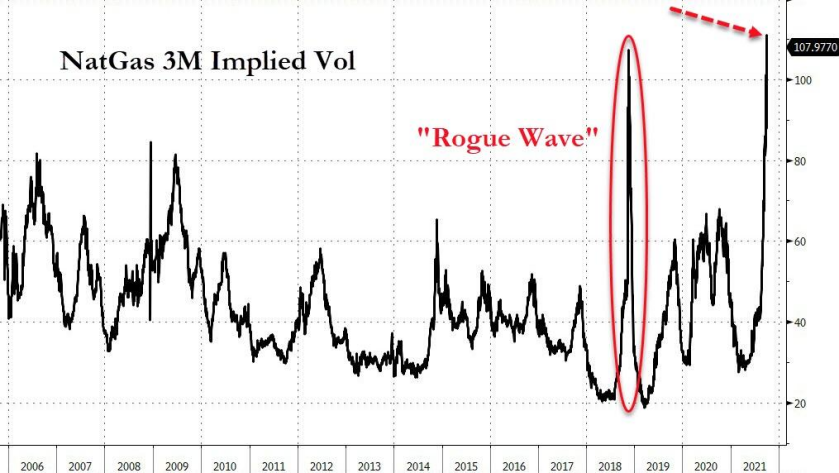

就目前破纪录的天然气隐含波动率来看,或许有一些交易商一直在买入对应的保护性期权来保护自己买错方向的头寸。

近年来,贸易公司对从美国生产及出口的天然气进行了大量的押注,他们认定远期天然气价格将保持低位,从而选择签署购买液化天然气商品的长期合同,而非短期合同。其中一些合同将持续到2041年,主要为向欧洲和亚洲出口的天然气。

消息人士称,贸易公司还在寻求调整账簿以降低风险敞口。

本文编选自“金十数据”,智通财经编辑:汪婕。

扫码下载智通APP

扫码下载智通APP