乘联会:9月前四周主要厂商零售同比下降13% 批发同比下降31%

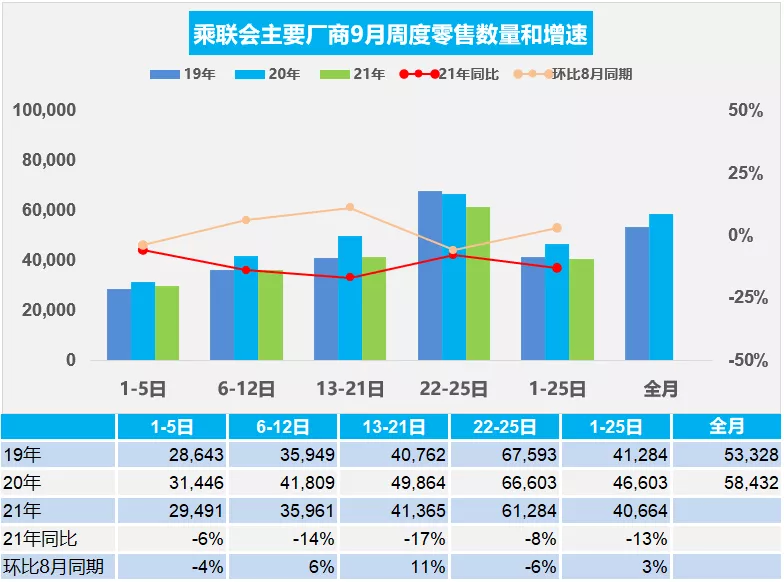

智通财经APP获悉,9月29日,据乘联会数据显示,9月第一周市场零售达到日均2.9万辆,同比下降6%,表现相对平稳。9月第二周市场零售达到日均3.6万辆,同比下降14%,表现相对偏弱。9月第三周市场零售达到日均4.1万辆,同比下降17%,表现相对偏弱。9月第四周乘用车市场零售达到日均6.1万辆,同比下降8%,表现相对偏弱。今年9月前四周总体同比下降13%,应该是零售走势较平淡的。目前相对于上月的前四周零售增长3%的表现较好。随着国内的疫情防控进入新的平稳阶段,购车需求相对旺盛,经销商的卖车数据月初较强。

欧美国家疫情加剧,国内因疫情销售受阻区域的零售回升,未来被抑制的购车需求逐步恢复,区域回补带来增量。疫情持续防控形势下,乘用车出行也成为出行安全的保障。整顿互联网企业、校外辅导、降低家庭成本,促汽车消费有利于车市恢复增长。购车接送孩子上下学等家庭第二辆车的需求更强烈,换购增购需求带动新车和二手车市场持续较强,尤其是新能源车走势很强。

新能源车出现爆发增长,环比增长动力强,A00级和A0级电动车的市场表现较好。但目前合资车企和豪华车企的渠道库存已经处于极低水平,车市促销力度明显回收,因此目前处于“供给决定需求”的特殊时期,9月前四周产销仍不容乐观,国庆期间的零售也难以形成小高潮。

乘联会还指出,9月第一周日均批发2.6万辆,同比下降34%,走势相对放缓。9月第二周日均批发3.0万辆,同比下降39%,走势相对放缓。9月第三周日均批发3.9万辆,同比下降32%,走势相对放缓。9月第四周日均批发6.0万辆,同比下降17%,走势相对放缓。今年9月前四周厂商批发总体同比下降31%,环比8月同期下降1%,生产供给还没有改善。芯片问题带来的影响仍在延续,9月还无法大幅改善。

受通胀影响,汽车生产所需的原材料价格持续上涨,给整车及零部件企业带来较大的经营压力。目前疫情点阵式地在不同地区出现,尤其对部分传统汽车工业重镇的生产生活秩序产生一定影响,加大9月份保供应压力,也可能影响部分区域的9月车市销售节奏。目前库存已经降到近年历史最低位,厂商后续已无库存可降。新能源车的芯片供给也很紧缺。渠道库存偏低带来的产销压力进一步凸显,而工信部针对汽车生产企业遇到的,堵点难点问题精准施策,助力汽车企业渡过缺芯难关。但由于马来西亚的疫情缓解速度慢,越南等地疫情仍较严峻,对国内车企生产带来巨大压力,9月环比8月的批发走势仍较慢,因此金九的期待难以落地。

扫码下载智通APP

扫码下载智通APP