苹果(AAPL.US)拔刀,第一个“见血”的巨头是Facebook(FB.US)?

最近,海豚君主意到Facebook的股价连连下跌。就说这个星期,就跌去了近6个点。这与Facebook疫情以来一贯的强势表现有点相悖。

图片来源:长桥股票行情(截至9.22美股收盘)

不过,这几天Facebook的不利消息还是蛮多的。新发的智能眼镜引发隐私担忧、苹果ATT隐私新政影响广告投放效率、FTC剑桥数据泄漏罚了50亿、公司CTO离职……再加上taper预期、宏观经济压力等风险,Facebook股价不振也就可以理解了。

目前已经落地的,对基本面影响较大的,可能要属苹果iOS14版开始启用的隐私新政。

此前,海豚君从长期视角,对Facebook做了业务梳理和估值,详情可回顾《Facebook:深挖全球头号网民收割机的“生意含金量”》。但实际上,这篇文章并没有特别对IDFA新规的影响做深入探讨。

鉴于最近市场股价反应强烈,海豚君今天来重点聊一聊这个问题,并尝试量化一下对公司估值的影响。

一 苹果ATT隐私新规推进回顾

步步紧逼,哪些平台受影响更大?

这里先简单解释一下苹果的隐私新政。

(1)早在2020年6月苹果全球开发者大会(WWDC)上,苹果就宣布要在新的iOS系统(14.0以上版本)上添加新的隐私保护,包括模糊定位、剪贴板访问限制,以及照片访问限制等。

(2)而今年4月发布的iOS 14.5版本,则对隐私保护又一次升级。iOS 14.5将全面上线应用追踪透明规则(App Tracking Transparency, 简称ATT),限制应用读取用户设备的广告标识符IDFA。

(3)苹果官方推出SKAdNetwork方案,后端默认开放。但开发商在用户数据的实际使用上多有限制,比如跨平台还是不行,只是可以看到苹果App Store上的用户浏览以及后续下载数据。

1、IDFA是什么?限制读取后有什么影响?

IDFA简单来说,是一种允许某个APP跨平台追踪用户使用信息的统一身份凭证。也就是说,有了这个统一身份凭证,同一款手机上各个app之间的用户行为数据就可以完全打通了。

举个简单例子,通过IDFA标识符,抖音app可以追踪用户在用一手机上淘宝app的搜索浏览记录,然后就可以在用户浏览抖音的时候,投放用户曾在淘宝上搜索浏览过的相似产品广告。

在14.0以上版本的iOS系统内,app在进行跨平台追踪用户数据时,用户会收到苹果系统的弹窗提示,只有用户点击允许追踪的情况下,各个app才能实施跨平台数据追踪。

与IDFA性质类似的技术方案还有CAID、IMEI、OAID等标识符。

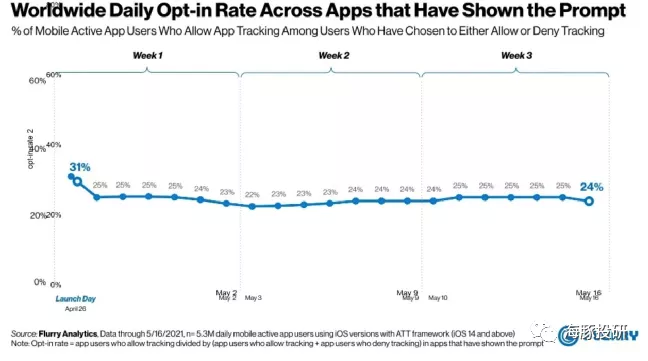

这样的隐私新规,直接打击的就是依赖iOS系统生存的移动广告平台。据外行调查问卷数据显示,接近80%的iOS用户选择禁止App跨平台追踪数据。

也就是说,对于大部分苹果用户,应用商只能通过用户在自己平台内的搜索、访问、互动记录对用户画像进行标签化,来为广告主提供广告投放的需求。像上面海豚君举的抖音淘宝的例子,放在这里就行不通了。

图片:允许“部分广告追踪”的用户比例 来源:Flurry Analytics

2、海豚君认为,IDFA新规下,可能造成的影响有:

(1)首先,从整个信息流广告(个性化推荐)行业来看,新规影响的可能是行业大盘的增速。众所周知,近几年,随着互联网渗透率的提升,用户时长线上化的加快迁移,尤其是去年疫情对整个互联网流量增长的红利期,数字广告也水涨船高,量价齐升。而其中最亮眼的莫过于信息流广告,受益于视频化潮流趋势,具备个性化推荐的信息流广告投放效率优势很明显。

(2)其次,负面影响最大的就是本身用户体量不够大、用户时长短的中小App平台。原本依赖其它平台下用户的行为数据,尤其是涉及到消费决策的数据,来给自己平台争取广告收入。但新规下,它们的投放精准度将大幅下滑。

比如中小游戏公司,尤其是氪金不多,主要靠激励广告赚钱的游戏应用。据营销公司Comsumer Acquisition透露,IDFA新规推出后,依赖广告来变现的手游公司的广告收入平均降低了15-20%。

而这些中小应用公司,商业模式要从广告转为应用内购买的难度也很大。因此后续影响也会持续很长一段时间。

(3)最后,对于广告巨头们的影响,海豚君认为,短期可能会带来波动和压力,但从长期竞争力的角度,尤其是中小应用平台被迫退出之后,巨头们反而能够瓜分这部分让出的市场。不过不可否认,巨头们吃到蛋糕的大小也是有区别的。

(4)另外,短期搜索广告、安卓端定向广告产生市场增量。

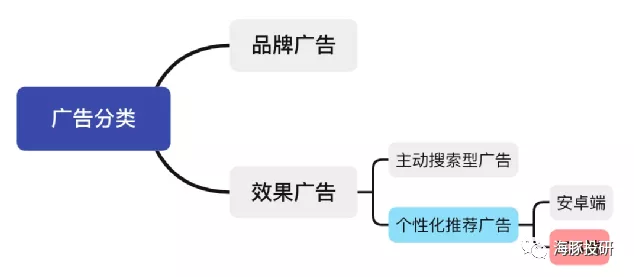

这里多讲一些广告的基本情况。一般而言,广告类型按照品牌广告、效果广告进行划分,品牌广告一般指投放在固定banner位的展示类广告,主要需要高曝光度。

效果广告则追求的是转化的用户实际行为效果,分为主动搜索广告和个性推荐广告。此次ATT政策重点影响的就是下图中的iOS端个性化推荐广告。

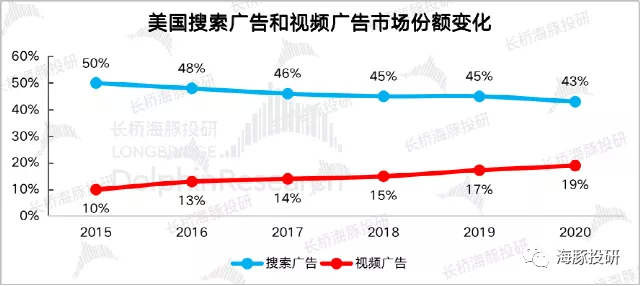

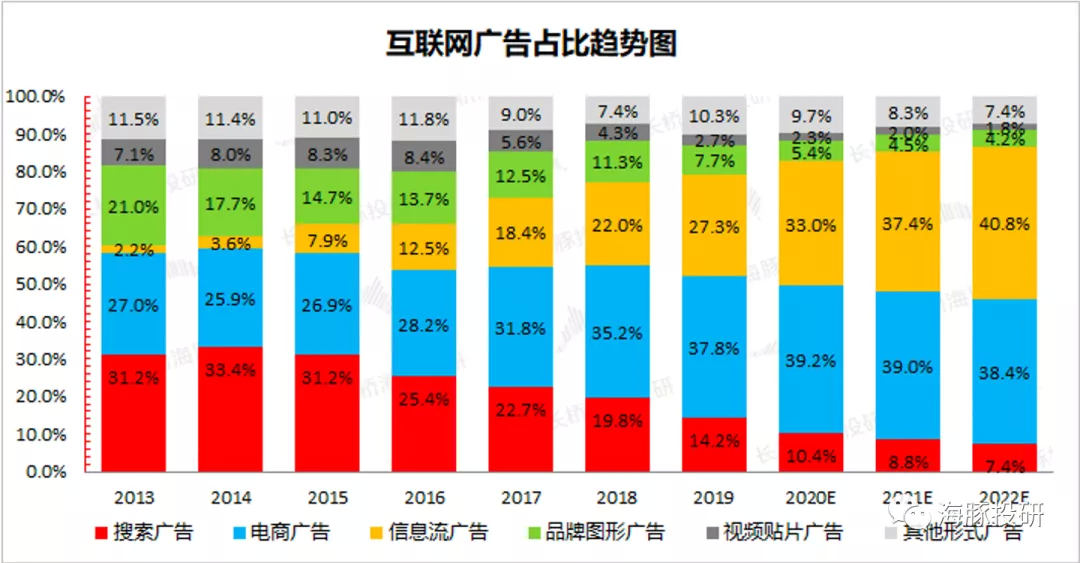

近年来,个性化推荐广告由于其较高的ROI得到越来越多广告主的青睐,尤其是从原来的搜索广告投放转移而来。因此无论是中国还是美国,个性化推荐的信息流广告逐渐在蚕食搜索广告、品牌广告的份额。

数据来源:IAB、eMarketer、海豚投研

数据来源:艾瑞、海豚投研整理

这一次隐私新政对于个性推荐广告的精准度是会存在削弱影响的,但落实到个推广告实际ROI是否一定不具备优势了?或许还需要继续评估。

短期内,也许可能会有一些广告主会有所顾虑,继而开始考虑分拨部分预算投放其它类型广告,比如主动搜索广告。或者在个推广告范畴内,会提高安卓端的投放来弥补iOS端影响。

长期下,个推广告仍然是产业发展的大趋势,目前各家广告平台也在不断通过别的技术方案来优化自己的推荐算法。

二 隐私新规对Facebook的影响真的很大吗?

1、客户不满引发的股价惨案

在应对IDFA新政上,Facebook、Google等广告巨头们都在加速开发新的算法,来弥补广告投放精准度的影响。在不断做调试和测试的期间,由于精准度的降低,广告主会发现实现同样转化效果的投放成本比以往变多了,因此多有抱怨。昨天,针对客户对投放成本的不满,Facebook官网上挂了这么一条公告说明:

海豚君细细看下来,整篇公告更像是一个“安抚”:

(1)首先承认了苹果隐私新规给Facebook上的广告主,可能带来了投放成本的提升,以及广告主评估投放效率的难度也在加大。

(2)其次,正如二季度财报电话会议中所说,由于苹果系统隐私政策变化,三季度面临的压力将更大。

(3)值得一提的是,Facebook认为,自己做的转化效率预测报告存在低估。整体上,iOS端的实际转化率要比预测报告上的高15%。

海豚君认为,Facebook这次强调解释转化率误差的问题,可能是为了使得自己的CPM报价在同行中显得更有优势一些。

(4)最后,Facebook还为广告主提供了一些建议,包括延迟查看广告效果评估、使用Facebook提供的一些提升广告投放效率的工具等等。

不过,市场似乎并不买账。虽然此前大行们早有对苹果隐私新政的风险预期,但鉴于Facebook连续两个季度相当出色的成绩单,以及Facebook很少做对外的沟通交流,因此海豚君看到大部分投行对Facebook受到苹果隐私新政的实际影响并不清楚,也很少进行专题研究并量化到对具体业绩的影响上。

而昨天的公告,虽然是对广告主说的,但其实变相承认了目前Facebook广告业务确实受到了不少压力。因此昨天Facebook股价又“暴跌”4%。

海豚君认为,上述Facebook的解释以及对广告主的优化建议,都是基于广告主利用Facebook平台即有流量的交易转化。简单来说,就是在教用户怎么在Facebook生态内部提高转化率。

但市场担忧的是,Facebook无法像以前那样,通过别的平台上用户行为数据,来提升和完善自己生态下用户标签的精准度了。那么广告主会不会开始考虑分拨一些广告预算到别的平台?

不可否认,这种担忧确实合理。但海豚君认为这更多的是基于短期视角。

如果从长期发展的竞争格局角度来看,Facebook的目前受到影响有限,并且后续会逐渐缓和并继续保持强势。

隐私新政对广告平台的负面影响,是所有的以个性化算法推荐广告为主的平台上,都会面临的问题。

在长期视角上,中小平台的竞争力会因为被削弱更多而部分选择退出市场,Facebook、Google等巨头则可以继续吃掉这些让出的份额。尤其是对于Facebook这种拥有巨量用户的社交平台,广告主在选择平台进行投放时,优先还是会看平台的用户规模。

2、尝试量化一下隐私新规对Facebook的估值影响

不过,市场的反应还是比较大的,尽管有Taper预期的压制,但这段时间的Google却没怎么跌。因此海豚君还是尝试量化一下ATT政策对Facebook潜在的估值影响。

对于一个广告收入占比超过97%的社交平台公司,来自于个性化推荐广告的收入显然不低。因此不可否认,IFDA隐私新规对于Facebook来说,相比主动搜索为主的广告平台Google,受到的短期影响会大一些。

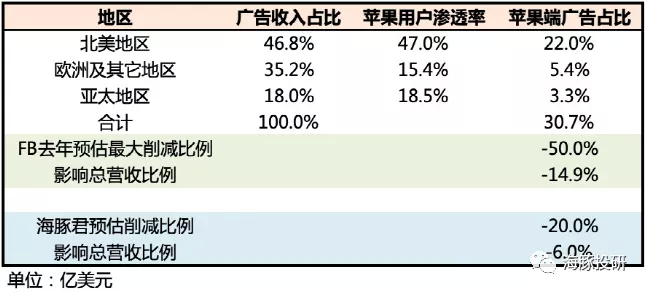

以北美地区为例,2020年Facebook在北美地区的广告收入达到400亿美元,在总营收中贡献了48%。而在北美地区,苹果用户的渗透率也非常高,接近47%。

去年在苹果首次宣布将在iOS14中限制IDFA后,Facebook高层在电话会中有过表态,称该政策调整最坏情况下,将对Facebook相应收入产生近50%的影响。如果简单按照高层的50%保守估计,那么也就意味着北美地区近100亿美元的广告收入可能会打水漂。

按照这样的逻辑,海豚君汇总不同地区情况,对Facebook短期可能会面临的收入削减风险进行了估算。

前提假设包括:

假设来自iOS系统和安卓系统的单用户广告收入相同。

预估对苹果用户端的广告收入影响在20%,小于FB高管去年的“保守假设”。

假设Facebook广告收入全部为定向推荐广告,无其它类型(如主动搜索广告)

据移动营销公司Consumer Acquisition高管预估,广告收入整体下滑了15%-20%,部分客户尤其是主要依赖iOS端的应用平台,收入降幅甚至达到了30%-40%。不少广告主从iOS平台转向了安卓平台,使得安卓平台的收入增长了近20%。

作为流量巨头的Facebook,结合上文分析,海豚君有理由相信,巨头在这样的冲击下影响相对较小。同时,Facebook安卓端、网页端并不受影响,甚至很有可能获得不少iOS平台转移而来的新增投放。因此,在整体广告收入上,可能影响被中和很多,因此海豚君选择20%作为中性预期下的影响程度。

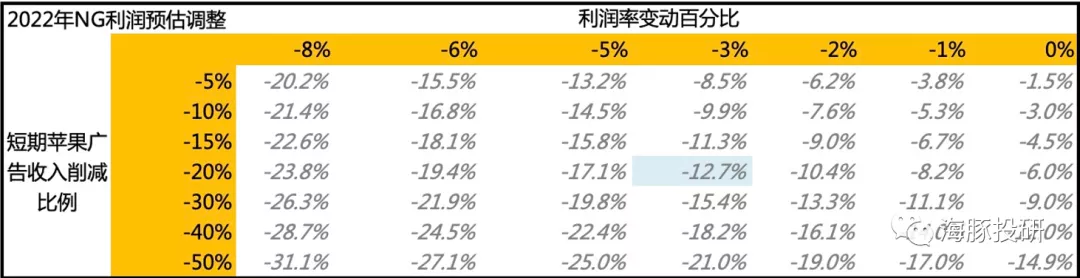

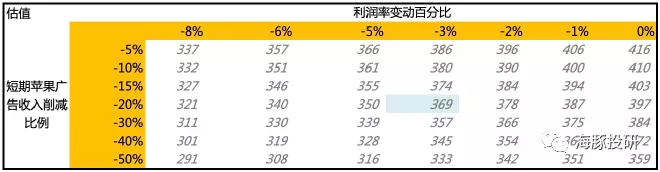

如下表格测算的是ATT政策在二季度业绩基础上的影响:

为了更加全面的展示不同削弱程度对Facebook未来收入利润的影响,同时考虑到:

(1)高利润率的广告收入占比的下滑,引起对整体利润率水平的变动(变动预计在1%左右)

(2)可能为了减少客户流失所做的激励措施、让利政策;

(3)提升平台广告投放效率的技术工具研究;

海豚君预计整体利润率可能因此而出现微小幅度的下滑(-3%)。

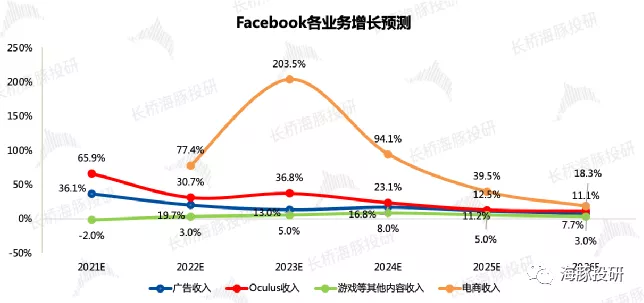

在《Facebook:深挖全球头号网民收割机的“生意含金量”》中,海豚君对Facebook未来的各业务增长情况做过假设。

数据来源:Facebook财报、海豚投研估算

基于这样的预期下,对广告收入、利润率做不同程度的削减,得到2022年Non-GAAP净利润在原预估基础上需要做的调整幅度。

在海豚君中性预期下,原预估2022年Non-GAAP净利润为595亿美元,在苹果广告收入削减20%、利润率降低3%的情况下,调整后的调整后净利润为520亿美元。

由于2021年已过半,预计全年NG利润调整变动约为-6.3%,即从原海豚君预估的486亿美元下降至455亿美元,2022年Non-GAAP净利润增速为18%。给予2022年20倍PE估值,对应不同情况下公司股价如下:

但以上的测算主要是在评估短期冲击的影响,对于Facebook长期发展价值,基于其无人匹敌的流量优势,以及抢占VA/AR生态入口的前瞻性布局,海豚君仍然维持此前409美元的目标价格(DCF估值),回顾可戳《Facebook:深挖全球头号网民收割机的“生意含金量”》。

三 延伸思考:国内个性化推荐广告平台会受到多大影响?

研究完了海外巨头,再回头来看看国内平台。如果海外公司都有如此大的影响,那国内主打算法推荐下的信息流广告一堆互联网平台,尤其是抖音、快手等短视频平台。没了跨平台的数据追踪,其广告投放效率是否会大打折扣?

首先影响肯定多少都是有的。但海豚君了解到,为了应对苹果的IFDA新政,中国广告协会联合中国信息通信研究院、百度等互联网广告巨头,开发了一种新的用户标识符——CAID,从而避开Apple的隐私管理政策限制,国内不少互联网公司已经测试使用了这个工具。因此虽然IDFA被限制使用了,但CAID同样可以起到跨平台追踪用户行为数据的功能。

不过针对CAID,苹果方面目前对此态度并不明确。部分接入SDK版CAID的应用开发商,陆续收到了苹果要求14天内立即停止使用否则下架的警告信。但接入API版CAID的开发商,并没有被禁止。

海豚君认为,由于目前还没有明确的说法,因此在风险量化上也存在难度,但从苹果在全球其它地区的政策收紧趋势,预计国内广告平台就算使用CAID或者其他一些技术方案,很可能还是会受到限制,建议继续关注后续进展。

本文来源于“海豚投研”微信公众号;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP