VR 终于来了,Facebook(FB.US)是大赢家

Facebook, Inc. (FB.US)是在线广告领域的主导者,但它也有非常有趣的增长计划,例如我在这里谈到的金融科技和虚拟/增强现实。

马克·扎克伯格 (Mark Zuckerberg) 对 VR 提出了一些雄心勃勃的主张,虽然现在还处于早期阶段,但很容易想象一个 VR 在消费者层面被广泛采用的世界。

此外,货币化的可能性非常广泛,这使其成为 Facebook 扩大其影响力的一个重要领域。

在本文中,我将讨论这些货币化途径并量化该细分市场如何影响 Facebook 的收入和股价。

01 虚拟现实已经来了

虚拟现实的承诺已经摆在桌面上近十年了,但就像许多管道梦想一样,多年来只是一个梦想。

然而,世界上最大的科技公司之一 Facebook 在我们这个时代最重要的远见者之一扎克伯格的领导下,决定成为这一领域的关键参与者。

一段时间以来,Facebook 一直在通过其 Oculus 和 Oculus 2 头显在阴影中开发 AR/VR,但它很快将不仅仅是一个有趣的小项目。

未来几年,VR 和 AR 可能会影响数十亿人,并彻底改变我们对日常人类体验的看法。根据最近的研究,到 2026 年,VR 市场可能会增长到 1846.6 亿美元。这意味着未来几年的复合年增长率为 48.7%。

VR/AR 不再是一种幻想,它有可能为那些有必要投资的公司释放数十亿的财富。VR 的应用几乎是无限的。游戏很重要,但健康、教育和娱乐也是如此。

归结为聚集临界质量,每个人都能够以某种方式锁定这项新技术。这正是马克·扎克伯格 (Mark Zuckerberg) 的看法,他最近声称 VR 有朝一日可以达到手机和 PC的规模。

因此,我们必须回答的问题是谁是 VR 行业的关键参与者?他们能从中赚多少钱?

02 市场与竞争

最大的问题是,Facebook 从 VR/AR 应用的增加中获益多少。正如我之前提到的,这个行业在未来几年可能会出现显着增长,复合年增长率超过 48%。但就整体市场和竞争而言,Facebook 的定位如何?

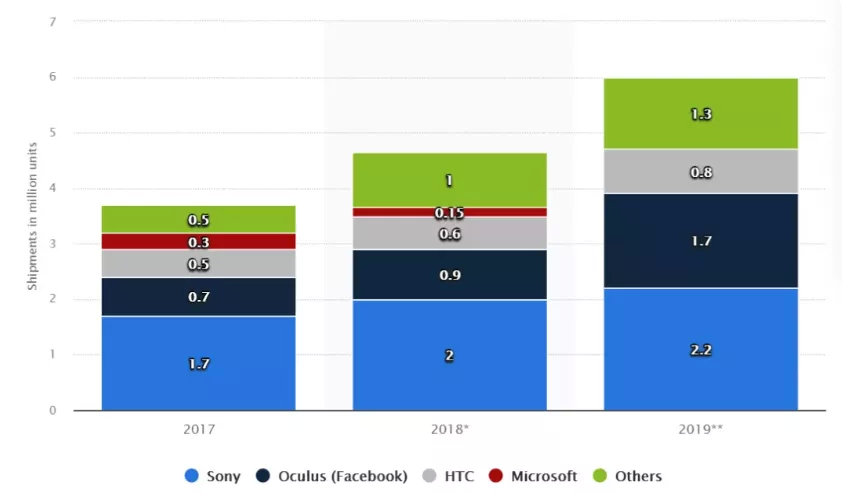

上图来自 Statista 的图表显示了当前市场份额(就 VR 出货量而言)在 2017-2019 年期间的演变情况。

首先,值得一提的是,索尼领先。鉴于该公司的主要业务是游戏,这是有道理的。索尼可以轻松地将其 VR 耳机作为其轰动一时的 PS5 游戏机的扩展进行销售。

话虽如此,请注意 Facebook 是第二大玩家,并且近年来占据了更多的市场份额。事实上,Oculus 2 在全球范围内取得了成功,截至 2021 年第一季度累计销售460 万台。这实际上似乎证明了当前的趋势是向独立耳机而不是附加型 VR 耳机发展。

这也引出了 VR 究竟将如何货币化的问题,答案可能有助于我们理解 Facebook 最初决定进入这一领域的原因。VR 设备的销售是最明显的货币化形式,但可能只是冰山一角。

Oculus 2 令人难以置信的成功不仅对 Facebook 来说是一个巨大的福音,对 Oculus 商店的开发人员也是一个巨大的福音,这些开发人员创建了专门设计用于通过 Oculus 耳机使用的应用程序。Facebook 报告称,自 2019 年推出 Oculus Quest 2 以来,已售出价值超过1.5 亿美元的应用程序。

因此,我们可以将 VR 和 Oculus 视为类似于 Play Store 和 Apple Inc. ( AAPL ) 的 Apple Store。然而,这些应用程序货币化的另一个重要途径是广告,Facebook 是无可争议的王者。事实上,Facebook已经在尝试这一点,并将查看用户反馈以确定其成功。

那么谁是 Facebook 的主要竞争对手呢?索尼显然在该行业拥有强大的基础,但它面向游戏。未来,Facebook 更有可能不得不与苹果甚至 Alphabet Inc. ( GOOGL ) 等公司竞争。

据报道,苹果公司已经在开发自己的 VR 头显。但是,我相信 Facebook 在未来保持甚至增加其市场份额方面处于有利地位。

该公司具有先发优势,并且由于可以访问可用于广告的数据,因此还具有更大的盈利潜力。像苹果这样的竞争对手或许能够设计出一款时尚时尚的耳机,但 Facebook 已经拥有一个由用户和开发者组成的蓬勃发展的生态系统。

03 预测和估值

这里的目的是评估 VR 的未来对 Facebook 整体估值的影响。

首先,值得分析的是,VR市场如此巨大的潜力是否已经计入了Facebook目前的市值。

让我们来看看估值倍数。这些可以在 FB 的 Value 选项卡上找到,这里是 Seeking Alpha。市销率约为行业中位数的四倍。这表明以下三个因素中的一个或多个:与竞争对手相比,预期增长更多,利润率更高,和/或风险感知更低。

如果我们看一下市盈率,它们仅比行业中值高出 20% 到 40%,因此我们可以看到卓越的盈利能力已经占了销售额倍数差异的大部分。

20-40% 可能看起来很多,从这个衡量标准来看,它实际上比苹果以外的任何其他 FAANG 股票都便宜,因此可以归结为这些公司的规模、市场力量和财务稳健性。

在增长方面,我们可以将 PEG 比率与行业中位数进行比较。如果我们看看这个指标,Facebook 实际上比行业中位数便宜,至少从非 GAAP 数据来看是这样。

按市盈率计算,该公司比同行更贵,但按 PEG 计算更便宜,这一事实表明,预计它们在盈利增长方面的表现将落后于该行业。

虽然这并不完全是决定性的,但我认为 Facebook 当前的市场估值并没有体现在一场与 VR 相关的革命中,或者至少没有对底线产生有意义的影响。

那么,如果 VR 的爆发还没有被定价,那么 Oculus 的业务价值多少?Facebook 目前的企业价值刚刚超过一万亿美元。Facebook于 2014 年以 20 亿美元的价格收购了 Oculus。其中包括价值 14 亿美元的股票,定价为 69 美元,今天价值 88 亿美元。

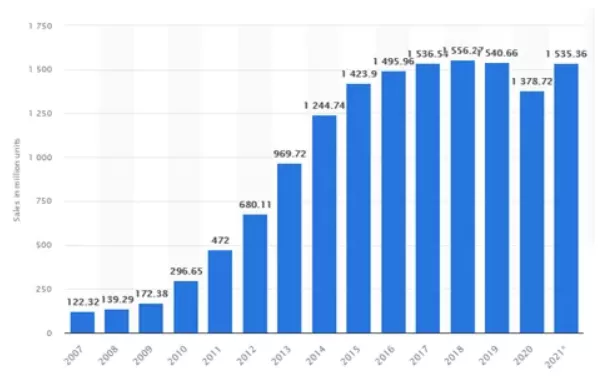

我们在这里关注两件事,设备销售和应用收入。以智能手机为例,销量从2007年开始加速增长,2015年左右趋于平稳,销量从1.22亿部增长到15亿部。

Oculus VR 设备的售价低至 300 美元,如果我们查看全球统计数据,它的价格与普通智能手机的价格相当。如果我们以这个价格并假设 VR

耳机的单位销量可以稳定在与智能手机相似的水平,我们可以假设 Oculus 的设备销售收入。

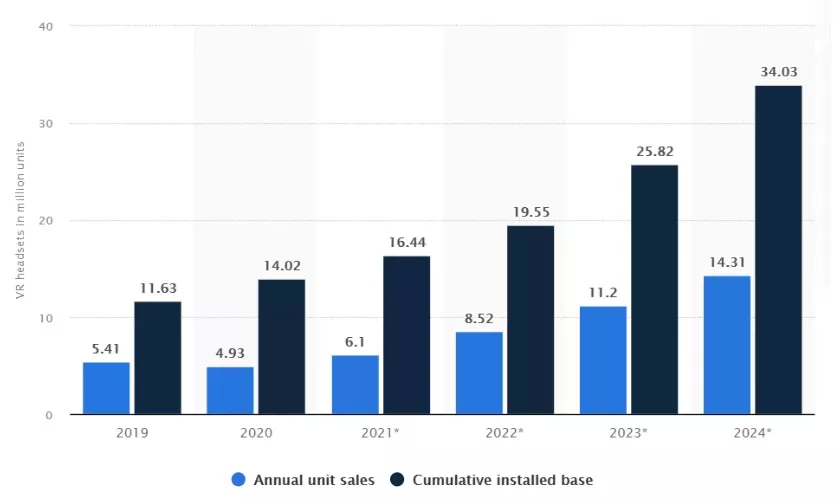

但是,我们也需要设定一个时间范围。为此,我们可以查看到 2024 年全球每年销售的 VR 设备数量的预测,看看这种趋势需要持续多久,直到达到 15 亿台左右。

如果我们假设销量继续呈指数增长趋势,这符合上述预测,那么我们的年增长率约为 33%,到 2041 年将达到 15

亿台的稳定水平。那是很遥远的未来,只是一个假设,但增长率实现的每一年都使得前景更有可能影响当前估值。

一旦我们对全球单位销售额进行了预测,我们就需要估算单位收入和 Facebook (Oculus) 市场份额。我们可以使用每单位 300 美元的当前价格作为估计,并根据当前情况确定市场份额。几个月前,有报道称 Oculus 预计将占全球VR 耳机销量的 87%。

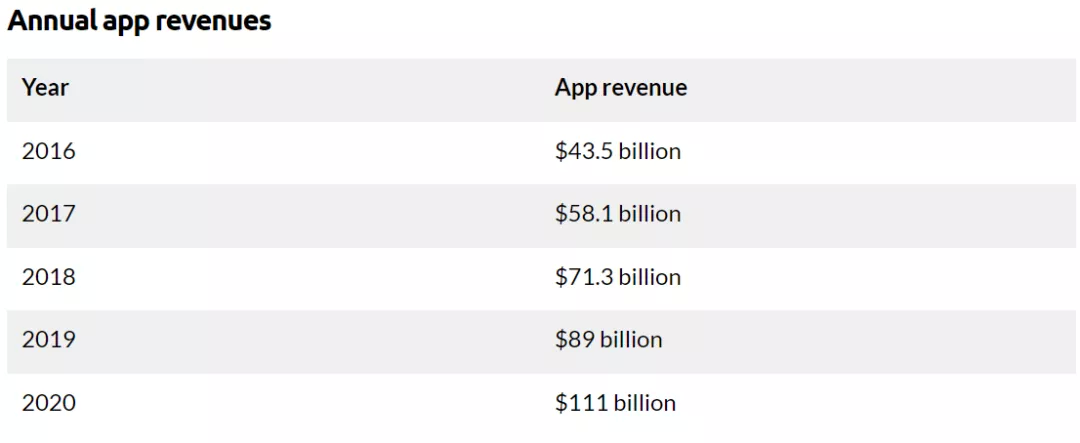

就应用程序收入而言,我们估计其与移动应用程序收入与智能手机设备收入的比例相同。移动应用收入约为 1,110 亿美元,而设备收入约为 4,740 亿美元,因此我们假设应用收入占设备收入的 23% 处于平台期。

移动应用商店不仅提供额外收入,而且在设备销售放缓时有助于保持增长。如果将下面显示移动应用收入的图表与上面显示同一年单位销售额的图表进行比较,您就会看到这一点。

为了评估这项业务,我们将使用市销率。作为参考,我们将使用 Apple 的 PS 比例,目前为 7.6。这是因为我相信这是与我们假设的 Oculus

可能成为的最具有可比性的业务类型,Oculus是一家成熟的设备销售商,拥有自己的相关应用程序商店。

如果我们将所有讨论的假设放在一起,我们就可以得出市场规模和 Facebook 来自 Oculus 的设备销售和应用程序收入的预测。从收入中,我们使用所讨论的 7.6% 的销售倍数预测 Oculus 业务的价值。由于时间跨度很长并且需要发生很多事情,因此需要应用慷慨的贴现率。我们在 15-25% 的贴现率范围内显示低于业务未来状态的现值。

增长实现的时间越长,假设的未来业务的现值就越高。正如你所看到的,通过这些对 Facebook VR 细分市场未来可能发展的计算,目前价值 340 亿至

1970 亿美元是合理的。这将代表当前市值增加 3.4% 至 19.7%。

基于这个预测,我觉得 Facebook 有一个市场可能无法定价的增长潜力。VR/AR 多年来一直被忽视,但它正在慢慢加速。

如果扎克伯格是对的,并且这些耳机变得像手机一样流行,那么 Facebook 可能会成为这个快速增长且盈利的行业的领先者。Facebook 一直在打持久战,很快就会收获回报。

本文编选自“俊世太保”,智通财经编辑:玉景。

扫码下载智通APP

扫码下载智通APP