浙商证券:快递行业前8月单量673.20亿件已超2019全年 看好行业龙头价值修复

2021年8月全国快递单量同比增长24.24%至89.9亿件,前8月单量673.20亿件已超2019全年,国家邮政局预计9月单量同比增速25%。韵达股份淡季量稳价增,8月日均单量4919万件;票单价环比提升0.01元至2.05元,为A股3家电商快递企业中唯一6-8月环比连续维增公司。9月派费提升信号已现,政策强监管叠加旺季来临将有效推升单价,看好恶性价格战加速改善。

投资要点

1.核心关注:8月淡季价格持续维稳,进一步验证价格战初步改善。

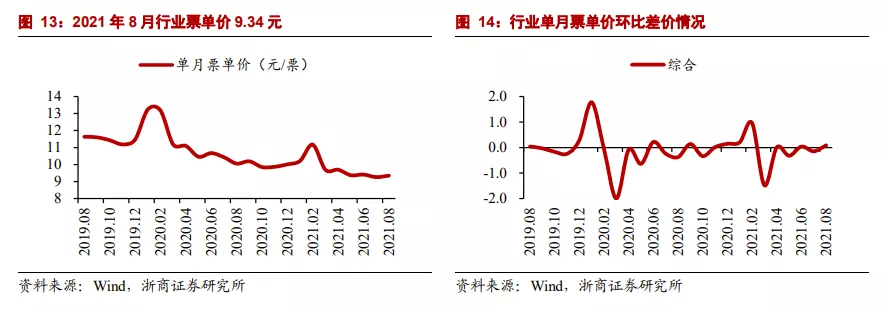

从行业角度看,8月全国票单价环比+0.08元,义乌地区环比维稳。2021年8月单月行业票单价9.34元,环比提升0.08元。重点产粮区的价格风向标方面,义乌(金华)2021年8月规上快递业务票单价2.64元,环比-0.01元,依然基本持平。

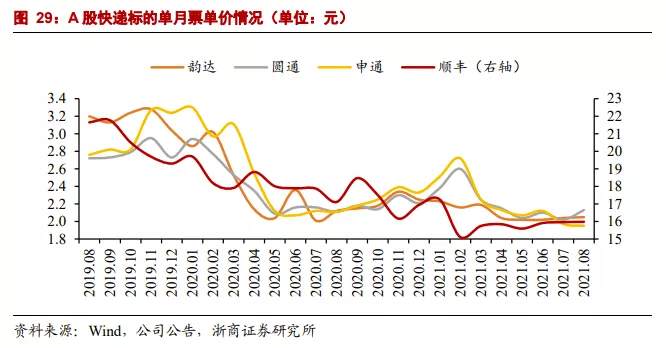

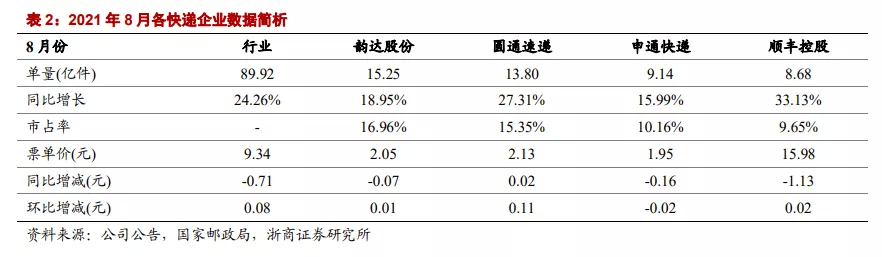

从公司角度看,龙头筑实单价拐点,韵达6-8月票单价环比连续维增。2021年8月份,顺丰票单价15.98元,环比+0.13%;韵达票单价2.05元,环比+0.49%,为A股3家电商快递企业中唯一6-8月环比连续维增公司;圆通票单价2.13元,环比+5.45%;申通票单价1.95元,环比-1.02%。

从行业和公司两个角度看,义乌行业票单价环比基本维稳,韵达票单价环比进一步提升0.01元至2.05元,进一步验证恶性价格战初步改善。后续9月份派费提升及进入Q4旺季将进一步推升单价。

2.行业:前8月单量已超2019全年,预计9月维持25%同比增速。

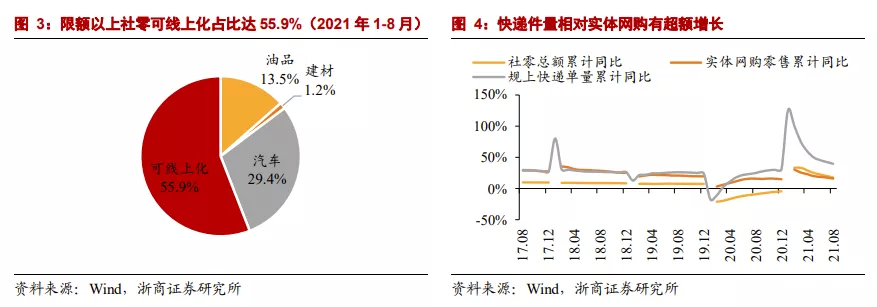

单量:单月单量同比增长24%,前8月单量已超2019全年。2021年8月,行业快递单量89.9亿件,同比增长24.24%,2年复合增速30.21%。前8月行业单量673.20亿件,已超2019全年的635.23亿件。根据国家邮政局2021年8月中国快递发展指数报告,预计9月快递业务量增速约25%。电商网购驱动仍在,叠加快递下沉、快递出海稳步推进,我们认为2021全年行业快递业务量大概率突破千亿,未来2年有望维持20%以上同比增长。

收入:8月快递收入840.1亿元,同比增长15.49%。2021年8月单月行业快递收入840.1亿元,同比增长15.49%。2021年1-8月行业快递收入合计6509.4亿元,同比增长23.41%。

3、A股标的:韵达量价双升延续,后续回归高质量发展。

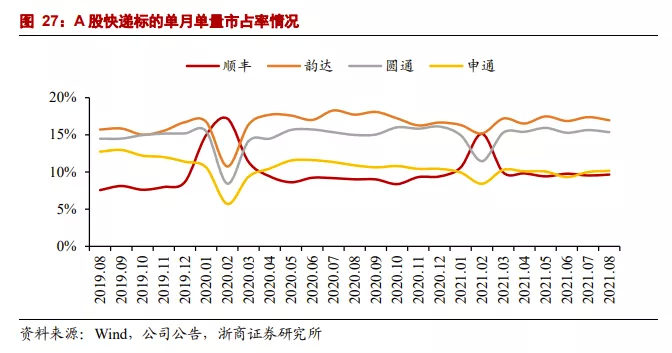

单量:韵达及圆通前8月单量超过2019全年。顺丰单量8.68亿件,市占率同比+0.12pts至9.65%;韵达单量15.25亿件,淡季日均单量4919万票,市占率同比-0.42pts至16.96%;圆通单量13.80亿件,市占率同比-0.29pts至15.35%;申通单量9.14亿件,市占率同比+0.16pts至10.16%。

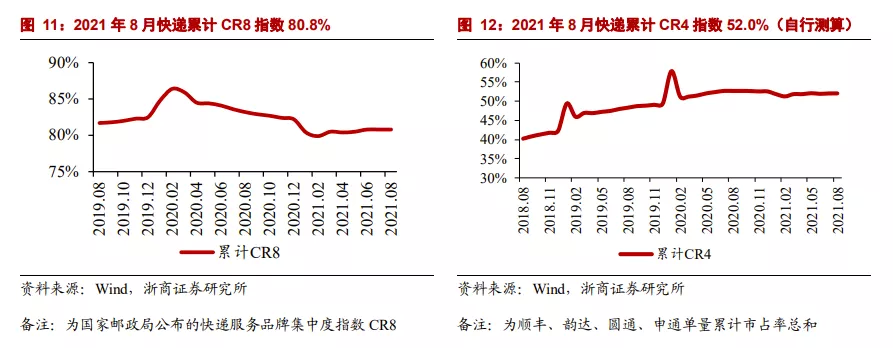

格局:以CR4指标观测,份额仍向龙头集中。以国家邮政局公布的快递服务品牌集中度指数CR8来看,2021年8月累计CR8为80.8%,环比上月持平,较上年同期下降2.4pts,较2019年同期下降0.9pts;但是,若以顺丰、韵达、圆通、韵达单量累计市占率来看,2021年8月A股快递累计CR4为52.0%,环比上月持平,较2019年同期提升3.7pts,单量仍呈现向龙头集中趋势。

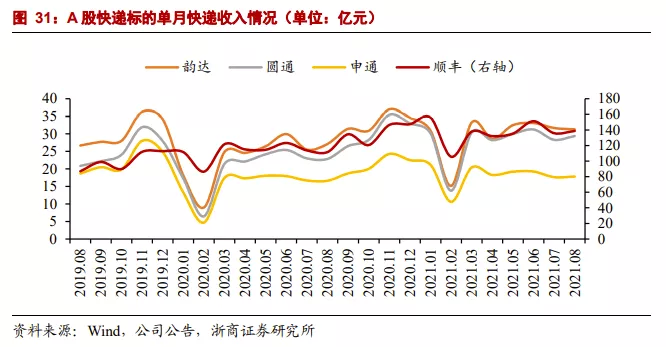

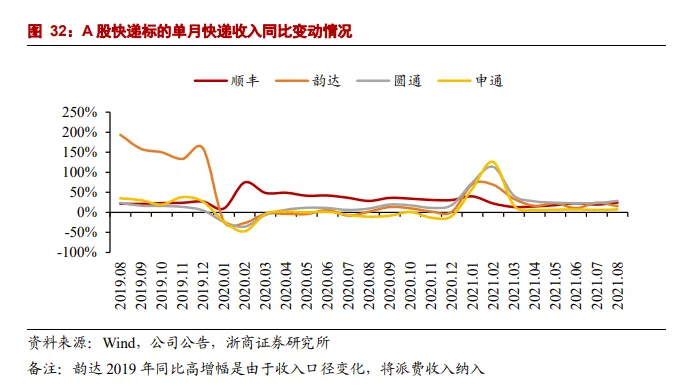

收入:顺丰继续领跑A股快递公司。2021年8月份,顺丰快递收入同比+24.33%至138.71亿元,2年复合增长26.39%;韵达快递收入同比+15.34%至31.28亿元,2年复合增长8.30%;圆通快递收入同比+28.60%至29.36亿元,2年复合增长18.67%;申通快递收入同比+7.16%至17.80亿元,2年复合下降2.33%。。

4、投资:价格战回归良性,成本为先单量为王,看好龙头价值修复。

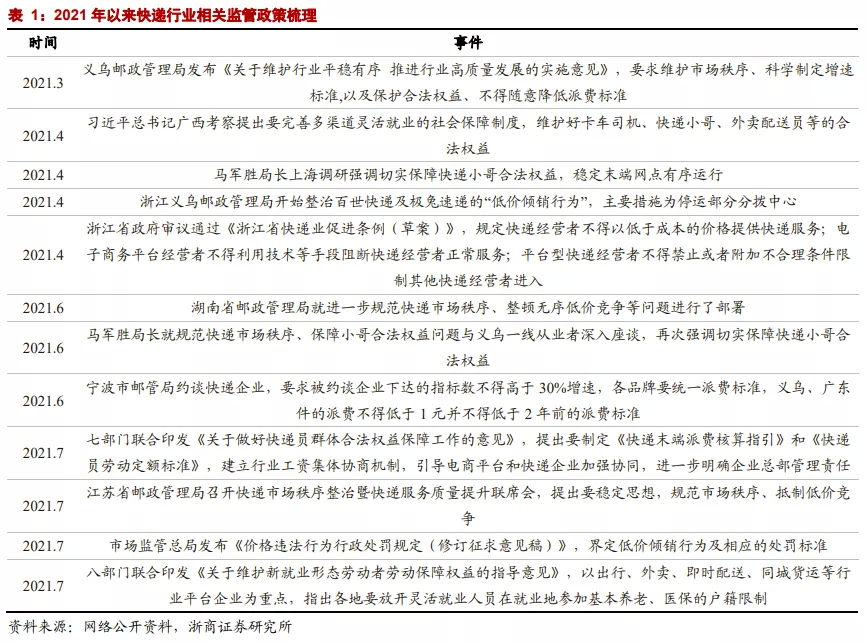

价格环比企稳,上游驱动强劲,此外政策强监管下利于价格战恢复良性带来行业自然出清。从上游电商参与端看,直播带货新模式市场大且维持高增长,同时格局依然分散,当前国家统计局实体网购统计口径或低估了带货GMV体量的增长,因此快递行业增长驱动依然强劲、同时受益互联网平台反垄断趋严而在整体产业链中地位将持续提升;从政策监管端看,我们认为政策定调总体上有遏制低价恶性竞争及保护末端快递员权益两大方向,后续重点地区相关政策落地后有望在全国形成示范效应。因此,网络建设不完善、规模效应弱、经营管理能力差的尾部企业将因无法低价抢量而进一步强化对成本端压力的恶性循环,最终带来市场出清,低成本龙头在同行竞争及产业链位置中实现突围。

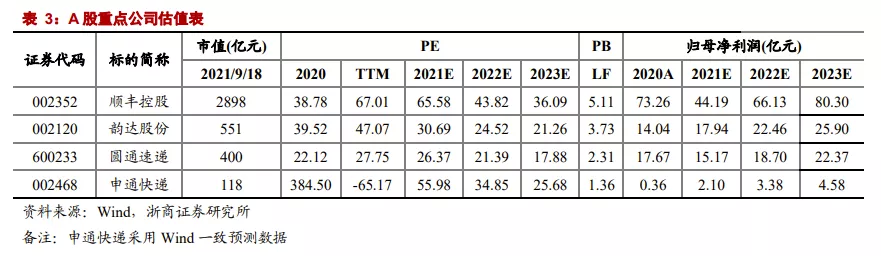

从远期格局看当前估值,估值锚或由损益端更多转向规模端。利润并不是快递企业短期首要目标,相应地我们认为,当前估值高度应更多取决于未来壁垒深度,因此估值锚不妨脱离单纯的利润估值体系,更多从规模角度出发,从单量、资产、资本规模三大维度切入,更具前瞻视角。投资区分赛道,看好龙头发展,通达系方面,建议关注单量及盈利龙头中通快递及暂居次位、价值具有确定性修复空间的韵达股份;直营系方面,建议继续关注传统+新兴业态广阔布局下网络延展、壁垒升级的顺丰控股。

风险提示:监管政策落实效果不及预期;资本进入扰乱现有市场的发展;价格战超预期。

正文目录

1. 驱动:消费线上化成为大势所趋

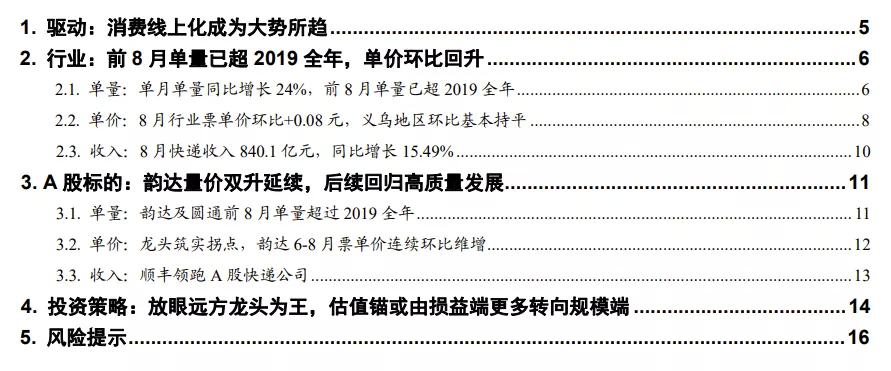

实体网购需求催化。2021年1-8月,实体网购零售额6.63万亿元,较2020年同期增长15.90%,较2019年同期增长30.73%;剔除2020年同期疫情影响看,2021年8月累计实体网购渗透率23.60%,较2019年同期提升4.20pts。我们认为,由于国家统计局实体网购统计口径原因,部分直播带货属于新兴网购营销模式,规模较小的企业及个体户可能因统计偏差及误差等原因未被计入口径,导致实体网购零售额或有所低估,上游网购驱动仍在。

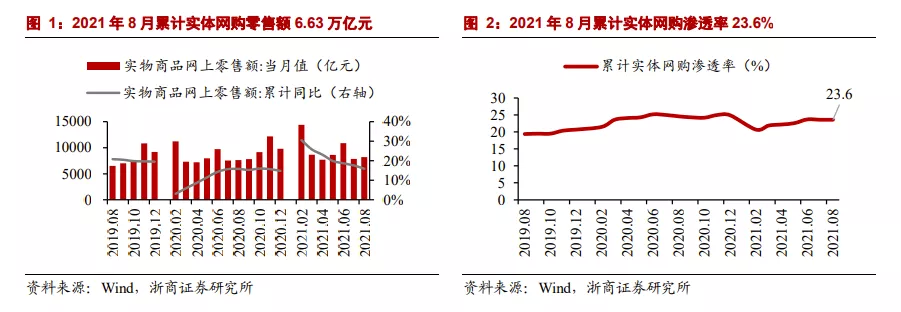

实体网购渗透率长期仍有21.1pts增长空间。我们以2021年1-8月限额以上社零结构来看,剔除油品、建材、汽车等不可线上化消费品类,其余可线上化品类合计占比55.9%。假设可线上化零售消费品线上消费率长期达到80%,结合55.9%的可线上化品类占比,测算实体网购渗透率可达44.7%,相较2021年1-8月23.6%的实体网购渗透率水平仍有21.1pts空间。

2 行业:前8月单量已超2019全年,单价环比回升

2.1 单量:单月单量同比增长24%,前8月单量已超2019全年

总体来看:2021年8月,行业快递单量89.9亿件,同比增长24.24%,2年复合增速30.21%。根据国家邮政局2021年8月中国快递发展指数报告,预计9月快递业务量增速约25%。电商网购驱动仍在,叠加快递下沉、快递出海稳步推进,我们认为2021全年行业快递业务量大概率突破千亿,未来2年有望维持20%以上同比增长。

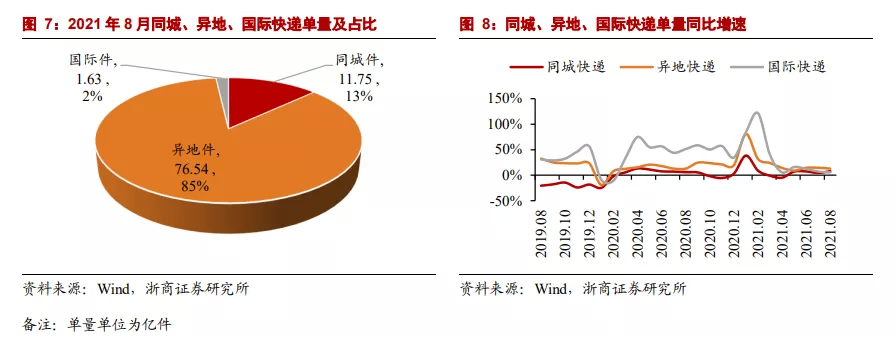

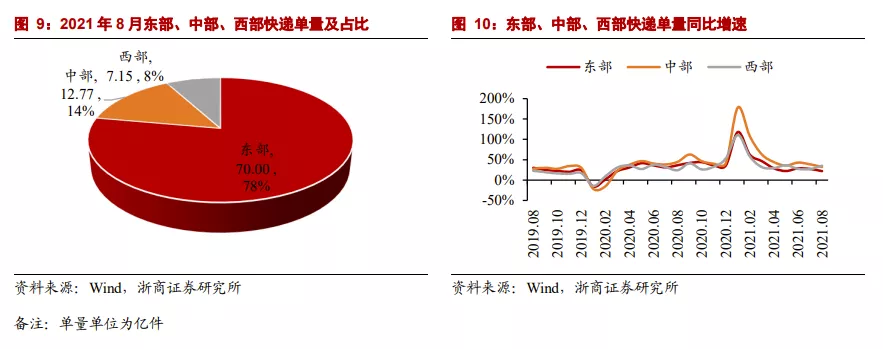

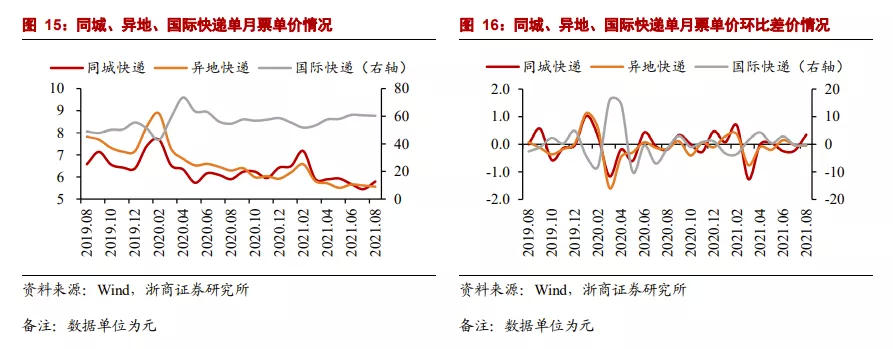

分类型来看:2021年8月,同城、异地、国际快递单量分别11.75亿件、76.54亿件、1.63亿件,同比分别+9.87%、+27.65%、-4.40%。

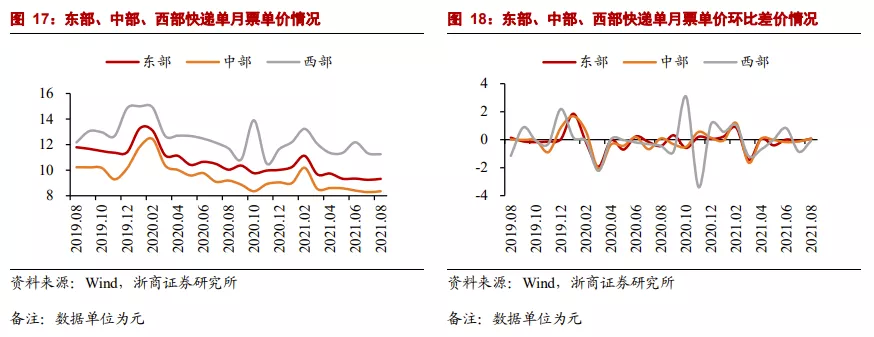

分区域来看:2021年8月东部、中部、西部快递单量分别70.00亿件、12.77亿件、7.15亿件,同比分别+21.94%、+32.04%、+35.31%。

格局来看:以国家邮政局公布的快递服务品牌集中度指数CR8来看,2021年8月累计CR8为80.8%,环比上月持平,较上年同期下降2.4pts,较2019年同期下降0.9pts;但是,若以顺丰、韵达、圆通、韵达单量累计市占率来看,2021年8月A股快递累计CR4为52.0%,环比与上月持平,较2019年同期提升3.7pts,单量仍呈现向龙头集中趋势。

2.2 单价:8月行业票单价环比+0.08元,义乌地区环比基本持平

总体来看:2021年8月单月行业票单价9.34元,环比降低0.08元,同比降幅自1月份以来收窄15.82pts。此外当前票单价同比变动仍有疫情税费减免带来的口径影响,如果剔除口径差异我们预计单价降幅进一步收窄,结合监管强化的政策引领,我们预计后续价格战有望进一步改善。

分类型来看:2021年8月,同城、异地、国际快递单月票单价分别5.80元、5.55元、60.30元,环比分别+0.35元、-0.05元、-0.34元。

分区域来看:2021年8月单月东部、中部、西部快递票单价分别9.33元、8.36元、11.25元,环比分别+0.08元、+0.07元、-0.07元。

重点产粮区来看:2021年8月,义乌(金华)规模以上快递业务票单价2.64 元,同比-0.49元,环比-0.01元。快递主产区监管尤其强化之下,单价自6月以来环比基本维稳。

2.3 收入:8月快递收入840.1亿元,同比增长15.49%

总体来看:2021年8月单月行业快递收入840.1亿元,同比增长15.49%。2021年1-8月行业快递收入合计6509.4亿元,同比增长23.41%。

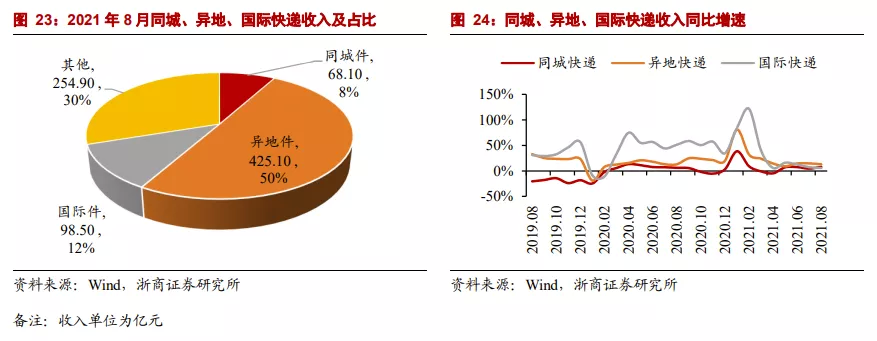

分类型来看:2021年8月单月同城、异地、国际快递收入分别68.10亿元、425.10亿元、98.50亿元,同比分别+7.92%、+12.79%、+5.57%。

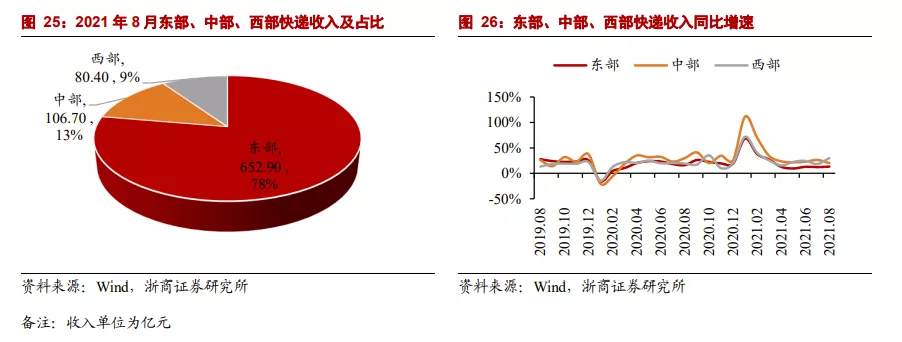

分区域来看:2021年8月单月东部、中部、西部快递收入分别652.90亿元、106.70亿元、80.40亿元,同比分别+13.23%、+20.02%、+30.10%。

3. A股标的:韵达量价双升延续,后续回归高质量发展

3.1 单量:韵达及圆通前8月单量超过2019全年

从7月份市占率看,韵达>圆通>申通>顺丰。2021年8月份,顺丰单量8.68亿件,市占率同比+0.12pts至9.65%;韵达单量15.25亿件,淡季日均单量接近5000万票,市占率同比-0.42pts至16.96%;圆通单量13.80亿件,市占率同比-0.29pts至15.35%;申通单量9.14亿件,市占率同比+0.16pts至10.16%。前8月韵达及圆通单量已超过2019全年单量。

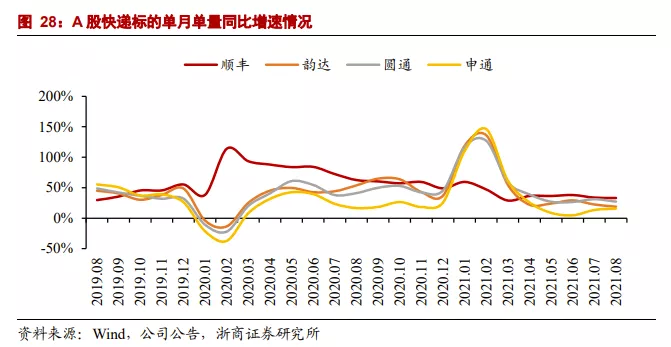

从8月份2年复合增速看,顺丰>圆通>韵达>申通。2021年8月份,顺丰单量同比+33.13%,2年复合增长47.13%;韵达单量同比+18.95%,2年复合增长35.30%;圆通单量同比+27.31%,2年复合增长34.13%;申通单量同比+15.99%,2年复合增长16.36%。

3.2 单价:龙头筑实拐点,韵达6-8月票单价连续环比维增

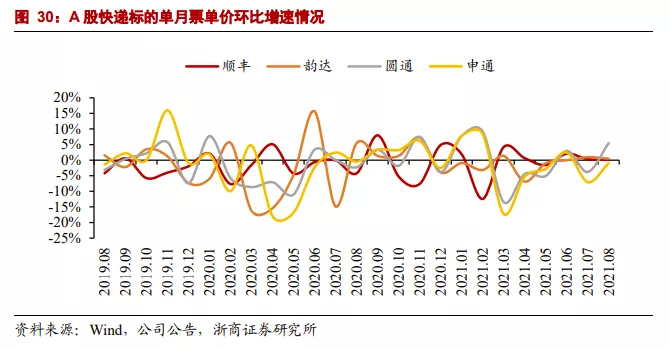

8月份2年复合降幅圆通<顺丰<申通<韵达,环比上月增幅圆通>顺丰>韵达>申通。2021年8月份,顺丰票单价15.98元,环比+0.13%,2年复合增速-14.09%;韵达票单价2.05元,环比+0.49%,2年复合增速-19.96%;圆通票单价2.13元,环比+5.45%,2年复合增速-11.51%;申通票单价1.95元,环比-1.02%,2年复合增速-15.95%。考虑到去年同期疫情期间派费收入增值税减免,口径有所差异,若剔除口径差异单价降幅进一步收窄,建议继续关注后续政策推演及单价验证。

3.3 收入:顺丰领跑A股快递公司

从8月份数额看,顺丰>韵达>圆通>申通。2021年8月份,顺丰快递收入同比+24.33%至138.71亿元;韵达快递收入同比+15.34%至31.28亿元;圆通快递收入同比+28.60%至29.36亿元;申通快递收入同比+7.16%至17.80亿元。

从8月份2年复合增速看,顺丰>圆通>韵达>申通。2021年8月份,顺丰快递收入2年复合增长26.39%,韵达快递收入2年复合增长8.30%,圆通快递2年复合增长18.67%,申通快递收入2年复合下降2.33%。

4. 投资策略:放眼远方龙头为王

价格环比企稳,上游驱动强劲,此外政策强监管下利于价格战恢复良性带来行业自然出清。我从上游电商参与端看,直播带货新模式市场大且维持高增长,同时格局依然分散,当前国家统计局实体网购统计口径或低估了带货GMV体量的增长,因此快递行业增长驱动依然强劲、同时受益互联网平台反垄断趋严而在整体产业链中地位将持续提升;从政策监管端看,我们认为政策定调总体上有遏制低价恶性竞争及保护末端快递员权益两大方向,后续重点地区相关政策落地后有望在全国形成示范效应。因此,网络建设不完善、规模效应弱、经营管理能力差的尾部企业将因无法低价抢量而进一步强化对成本端压力的恶性循环,最终带来市场出清,低成本龙头在同行竞争及产业链位置中实现突围。

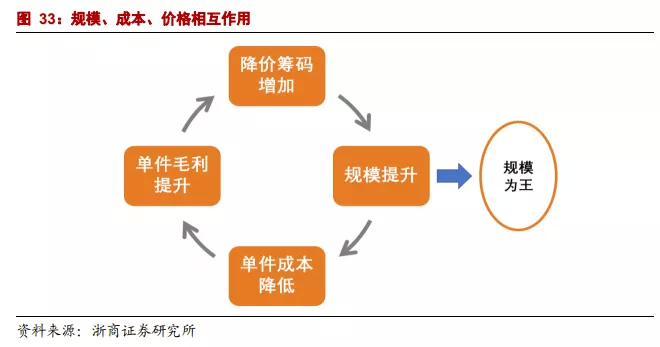

龙头时效服务品质叠加低成本,或将构建竞争壁垒。根据运联智库,自4月起,顺丰将对产品体系中的“时效产品”进行升级,升级后的时效板块主要包含顺丰即日、顺丰特快、顺丰标快等三大产品;中通、韵达等业务推出“标快”产品,实行产品分层,满足客户多样化和个性化的需求。根据中国邮政快递报,自7月起中国邮政正式启动全面提速,全国主要城市可享邮件次日达甚至次晨达的极速体验,6成以上特快专递实现次晨达。此外龙头规模效应及前期投入带来单件低成本,有助于提升单件毛利,单件毛利的提升又增加降价筹码,降价在现阶段最终将继续带来规模的提升,规模、成本、价格三者之间相互作用。高服务品质叠加低成本,将构建龙头企业行业竞争的壁垒。

从远期格局看当前估值,估值锚或由损益端更多转向规模端。利润并不是快递企业短期首要目标,相应地我们认为,当前估值高度应更多取决于未来壁垒深度,因此估值锚不妨脱离单纯的利润估值体系,更多从规模角度出发,从单量、资产、资本规模三大维度切入,更具前瞻视角。投资区分赛道,看好龙头发展,通达系方面,建议关注单量及盈利龙头中通快递及暂居次位、价值具有确定性修复空间的韵达股份;直营系方面,建议继续关注传统+新兴业态广阔布局下网络延展、壁垒升级的顺丰控股。

5. 风险提示

1)监管政策落实效果不及预期;

2)资本进入扰乱现有市场发展;

3)价格战超预期。

本文选编自“浙商证券”,智通财经编辑:秦志洲

扫码下载智通APP

扫码下载智通APP