如何看待本轮美国债务危机?债务上限与两党的恩怨情仇

核心观点

美国财政部部长耶伦上周连续两度就美国债务上限问题发出警告。我们认为,本次债务上限问题大概率会在10月底通过常规立法程序以暂停债务上限的形式解决,美债利率向上的拐点或将在11月出现。对应到国债利率,结合大部分时期美债利率向上拐点带来国债利率向上拐点的历史等因素来看,国债利率突破前低的难度较大,当前2.8%是10年期国债收益率较为坚实的底部约束。后续债市或将在震荡中有所调整。

美国债务上限是指美国国会批准的一定时期内美国政府债务的最大额度,其背后是民主党和共和党之间的政治博弈。美国大多数时期均处于财政赤字状态,大规模发债成为美国增加财政收入的主要来源。这也导致美国政府不断突破债务上限,又上调债务上限。在民主共和两党表面的经济理念差异和实质的利益博弈下,债务上限的上调屡次被拖到最后时刻,这也导致了诸如政府停摆、美国国债信用评级被下调等风险事件的发生。

解决本轮债务上限问题最大的阻碍来自于几乎全体共和党参议员和众议员的反对,同时民主党并不打算将提高债务上限的事宜纳入预算调和程序。本轮债务上限问题源于2019年8月特朗普政府时期国会通过的2年债务上限暂停协议。新冠疫情爆发后,美国大规模举债增加财政支出,2021年7月31日,债务上限暂停到期后,美国法定债务上限已由两年前的约22万亿美元升至28.4万亿美元。当前解决债务上限问题最大的阻碍来自于几乎全体共和党参议员和众议员的反对。民主党则不愿为特朗普政府前期的大规模举债埋单,尚未将提高债务上限的事宜纳入预算调和程序。

本次债务上限问题大概率会在10月底通过常规立法程序以暂停债务上限的形式解决。8月2日起,美国财政部已经启动4项非常规措施来避免债务违约,而避免债务违约的另一个工具是财政部的TGA账户存款,在当前水平下,X日(“X Date”)或于10月到来。债务上限问题如果不能得到解决,一旦美债出现违约,将对美国政府信用产生巨大冲击,整个美元体系或也面临崩塌,因此无论是共和党还是民主党均不希望美债发生实质性违约,该问题终将得到解决。但在双方均做出妥协之前,预计债务上限问题仍将持续一段时间。在这种情况下,很可能出现政府暂时停摆、美债信用评级被下调以及金融市场动荡等情况。

债务上限问题的解决或将带来美债利率的向上拐点,拐点或将在11月出现。从历史上债务危机期间,美债利率的走势来看,大多数时期债务上限暂停后,美债利率会有所上行,但也并不绝对。就当前情况而言,由于前期美债利率的大幅下行主要源于债务上限问题下TGA账户压降和美债发行减缓,后续如果债务上限问题能在10月底得到解决,TGA账户将停止压降,而美债发行规模也将重新提升。与此同时,Taper也大概率会在11月或12月开启。因此,美债利率或将于11月左右出现向上的拐点。

债市策略:美国债务上限问题或将于10月底得到解决,美债利率向上的拐点或将在11月出现。对应到国债利率,结合我们在《债市启明系列20210816—美债利率拐点临近,国债利率拐点还远吗?》中提到的大部分时期美债利率向上拐点带来国债利率向上拐点的历史以及掉期点和中美利差的走势来看,国债利率突破前低的难度较大,当前2.8%是10年期国债收益率较为坚实的底部约束。后续债市或将在震荡中有所调整。

正文

美国财政部部长耶伦上周连续两度就美国债务上限问题发出警告。9月8日,她致信国会领导人,信中提到,如果国会不对到期的债务上限做出反应,那么根据当前评估,财政部的非常规现金管理措施可能会在10月用尽,美国政府可能在10月的某个时点发生债务违约。此后的9月9日,耶伦对美国金融稳定监管委员会再次表示,如果债务上限问题未能得到妥善解决,那么将产生严重后果,并威胁金融稳定。可见,当前美国债务上限问题依然非常棘手,同时,债务上限问题能否解决以及何时解决将对未来美债利率走势产生重要影响。在本篇报告中,我们将对本轮美国债务危机进行分析。

美国债务上限与两党恩怨情仇

美国债务上限是指美国国会批准的一定时期内美国政府债务的最大额度。1789年美国政府成立后,国会对政府债务的发行一直采取管控措施,每一批国债的发行均需通过国会审批。1917年后,美国国会为了扩大财政政策的自由度,废弃了审批制度,并首次引入国债发行上限。美国大多数时期均处于财政赤字状态,财政收入一方面可以通过征税获得,另一方面可以通过举债获得,由于加税不符合政党背后财团的利益,同时征税也无法实质性增加财政收入,因此大规模的发债成为美国增加财政收入的主要来源。这也导致美国政府一次又一次突破债务上限,并上调债务上限。美国债务上限的上调,需要取得国会和总统的批准。

美国债务问题的背后是民主党和共和党之间的政治博弈,尽管财政部会采取非常规措施避免债务违约,但两党博弈导致的延迟依然导致了多次风险事件。尽管每届政府基本都在为提升债务上限做出“贡献”,但是在表面的经济理念差异和实质的利益博弈下,债务上限的上调屡次被拖到最后时刻。在表面的执政和经济理念上,共和党认为政府应当减少对经济的干预,在债务问题上持政府应当减少开支,降低债务的立场;而民主党则倾向于“大政府主义”,坚持扩大支出以刺激经济。而在实质的利益博弈上,双方均会在对方执政期间想方设法阻碍债务上限的提高,同时给对方扣上“过度支出”的帽子。而等到债务违约最后时刻才达成的一致也导致了诸如政府停摆、美国国债信用评级被下调等风险事件的发生。

本轮美国债务危机最新进展

本轮债务上限问题源于2019年8月特朗普政府时期国会通过的2年债务上限暂停协议。特朗普政府的主要政策主张是减税和大规模的财政支出,而这种“开流节源”的政策主张也直接导致美国债务规模迅速膨胀。在就美墨边境“修墙”的拨款问题未能达成一致后,联邦政府部分部门于2018年12月22日开始停摆,在经历了35天停摆后,2019年1月25日,特朗普宣布政府短期重启三周,结束了美国历史上最长时间的联邦政府停摆。此后,经过民主共和两党的激烈博弈,美国国会与白宫谈判代表就增加联邦开支和暂停债务上限达成一致,通过《两党预算法案》(Bipartisan Budget Act of 2019),规定自2019年8月2日起暂停美国政府债务上限,并于2021年7月31日到期后自动恢复债务上限。

新冠疫情爆发后,美国大规模举债增加财政支出,2021年7月31日,债务上限暂停到期后,美国法定债务上限已由两年前的约22万亿美元升至28.4万亿美元。2019年7月底债务上限暂停前,美国的法定债务上限水平为22万亿美元,而债务上限暂停后,无论是此前的特朗普政府还是新一届的拜登政府均选择利用债务上限暂停的时机大量举债,同时,新冠疫情的爆发也进一步促使美国政府增加财政支出和举债规模,这在债务上限暂停后的美国国债发行规模和美国财政部TGA账户余额中均有所体现。根据美国债务上限暂停(Debt Limit Suspended)规则,暂停到期后,新的债务上限为原先债务上限加新增债务额度,美国当前法定债务上限由此前的22万亿美元升至28.4万亿美元。

当前解决债务上限问题最大的阻碍来源于几乎全体共和党参议员和众议员的反对。在美国债务上限暂停于7月31日到期后,共和党参议员和众议员纷纷表示不支持提升债务上限。根据财联社消息,8月10日,参议院46名共和党议员签署联名信表示民主党无节制花钱,到2031年债务规模将达到45万亿美元,他们拒绝投票支持提升债务上限。此后,根据福克斯消息,8月30日,众议员103名共和党议员同样签署联名信拒绝支持提升债务上限,而联名信的内容和此前共和党参议员联名信的内容基本相同。共和党拒绝支持提高债务上限的原因实际在于他们希望民主党自己通过启动预算调和程序解决债务上限的问题,从而在其他博弈的领域争取主动权。

民主党则不愿为特朗普政府前期的大规模举债埋单,尚未将提高债务上限的事宜纳入预算调和程序。尽管共和党人集体反对,并希望民主党通过预算调和程序来提升债务上限。但民主党则表示当前突破上限的债务很大一部分是特朗普政府所为,提升债务上限需要两党共同推进。在此前众议院通过的3.5万亿美元预算决议中并未包含提升债务上限的相关事宜,可见民主党并不希望运用预算调和程序来提升或暂停债务上限。关于债务上限的问题,当前仍然处于两党博弈阶段,未出现明朗的解决方案。

本轮美国债务危机将走向何方?

8月2日起,美国财政部已经启动非常规措施来避免债务违约。根据美国财政部对于非常规措施的描述(Description of the Extraordinary Measures),当前有四项可以使用的非常规措施,包括:(1)暂停销售州和地方政府系列国债;(2)赎回现有的、并暂停新的公务员退休和残疾基金以及邮政服务退休健康基金投资;(3)暂停政府证券投资基金再投资;(4)暂停外汇平准基金再投资。具体而言,第(2)项措施可以每月释放73亿美元和9月一次性的480亿美元债务空间,第(3)、(4)项则分别一次性释放2700亿美元和230亿美元的债务空间。

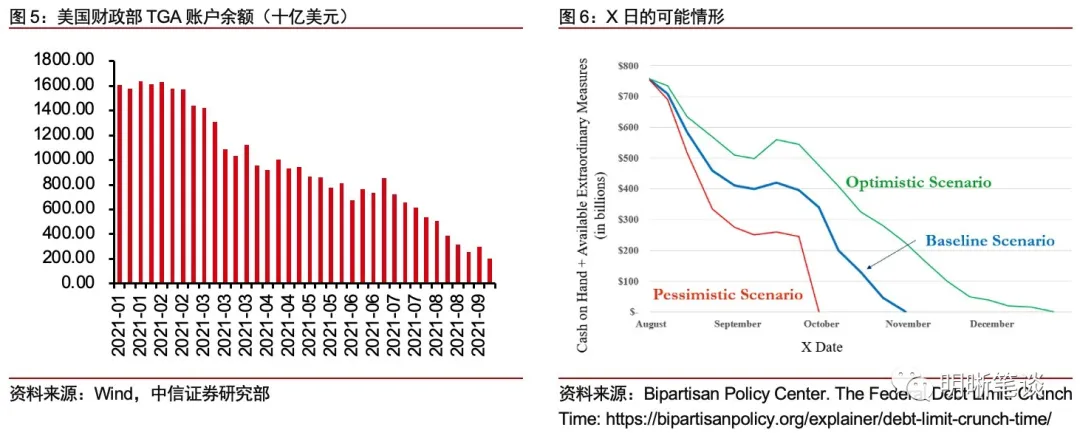

避免债务违约的另一个工具是财政部的TGA账户存款,在当前水平下,X日(“X Date”)或于10月到来。除了采取临时性非常规措施外,美国财政部的TGA账户现金也是用来避免债务违约的重要工具。在债务上限暂停到期前的7月28日,TGA账户余额为5361亿美元,而截至9月8日,TGA账户余额仅剩约2000亿美元,一个月时间消耗超3000亿美元,叠加非常规措施释放的近3500亿美元,X日(即债务违约日)可能将在10月底到来。此前,Bipartisan Policy Center曾预计X日到来的基准情形在11月,而根据耶伦的表述,尽管无法确定非常规措施和剩余现金能够持续的具体日期,但是根据最新情况来看,它们可能会在10月全部耗尽。

债务上限看似是美国国会约束政府债务的手段,但实质已经成为共和党和民主党政治博弈的工具,债务上限问题或终会解决,但短期不确定性较大。债务上限问题如果不能得到解决,一旦美债出现违约,那么将对美国政府信用产生巨大冲击,整个美元体系或也面临崩塌,这对于美国政府是无法承受的打击,因此无论是共和党还是民主党均不希望美债发生实质性违约。但是,正如报告第一部分所述,美国两党常常将提升债务上限作为工具来为各自博取利益,因此在双方均做出妥协之前,债务上限问题得以解决的概率较低。而在这种情况下,很可能出现政府暂时停摆、美债信用评级被下调以及金融市场动荡等情况,例如2013年奥巴马政府停摆、2011年美债信用评级从AAA下调至AA+。正如耶伦的最新表述:“即使债务上限问题能成功解决,拖到最后一刻也会严重影响企业和消费者信心,影响美国政府的信用评级,并且对美国经济和全球金融市场造成不可逆的损害”。

后续来看,本次债务上限问题大概率会在10月底通过常规立法程序以暂停债务上限的形式解决。一方面,从最近10年债务上限问题的解决方案来看,设定特定债务上限规模的形式基本不再出现,取而代之的是暂停债务上限的形式。而如果民主党选择通过预算调和程序解决债务上限问题,则不仅会浪费一次预算调和程序的机会,同时也只能将债务上限调升至特定额度,这或许难以满足民主党的需求,因此,在民主党看来,他们更偏好通过常规立法程序来暂停债务上限。另一方面,尽管共和党议员表态强硬,但也并非没有缓和的余地,参议院仍有4位共和党议员未在公开信上签字,同时如果民主党能在征税和增加支出上再次做出让步,那么争取到10位共和党议员支持暂停债务上限也并非不可能。但是这个过程可能并不平坦,大概率会到债务违约前的最后阶段,即10月底附近。因此,我们认为本次债务上限问题大概率会在10月底通过常规立法程序(即在参议院获得60票)以暂停债务上限的形式解决。

债务上限或决定美债利率拐点

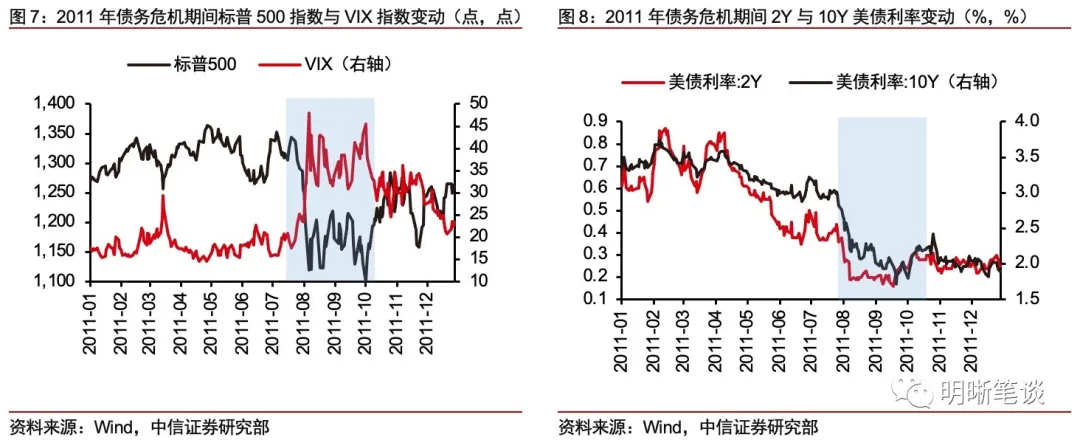

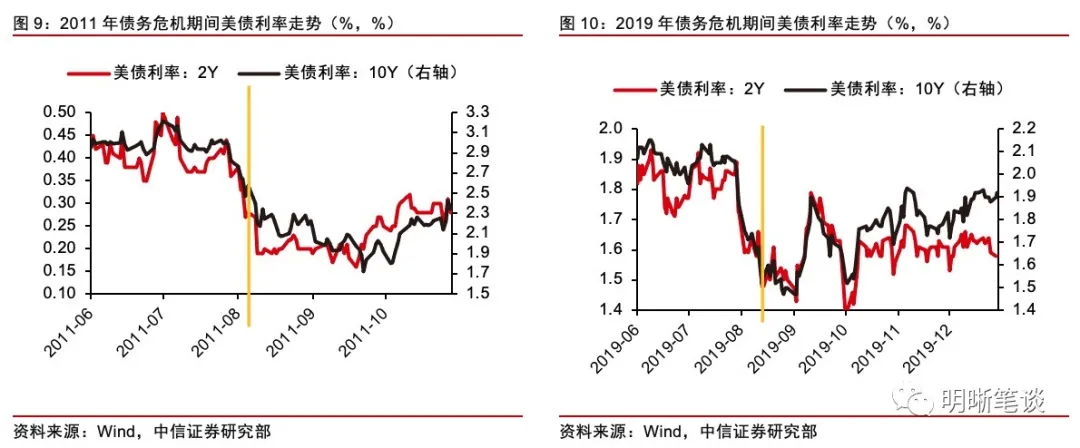

从历史上债务危机期间,美债利率的走势来看,大多数时期债务上限暂停后,美债利率会有所上行,但也并不绝对。回顾最近几次债务危机期间,美债利率的走势来看,大多数时期,在债务上限问题得到解决后的2-3周,10年期美债利率会有所上行,例如2011年、2013年以及2019年等。但是这一规律也并不绝对,例如在2014年,美债利率在债务上限暂停后,短暂维持高位,此后又继续下行。当然,美债利率走势的决定因素十分复杂,并不能简单地通过历史规律进行判断。

就当前情况而言,由于此前TGA账户压降带来的流动性过剩给美债利率带来了较大下行压力,后续债务上限问题的解决或将带来美债利率的向上拐点,美债利率拐点或将在11月出现。我们曾在《债市启明系列20210816—美债利率拐点临近,国债利率拐点还远吗?》中论述了美债利率拐点临近的三大逻辑。由于前期美债利率的大幅下行主要源于债务上限问题下TGA账户压降和美债发行减缓,后续如果债务上限问题能在10月底得到解决,TGA账户将停止压降,而美债发行规模也将重新提升。与此同时,Taper也大概率会在11月或12月开启。因此,美债利率或将于11月左右出现向上拐点。

债市策略

美国债务上限问题或将于10月底得到解决,美债利率向上的拐点或将在11月出现。对应到国债利率,结合我们在《债市启明系列20210816—美债利率拐点临近,国债利率拐点还远吗?》中提到的大部分时期美债利率向上拐点带来国债利率向上拐点的历史以及掉期点和中美利差的走势来看,国债利率突破前低的难度较大,当前2.8%是10年期国债收益率较为坚实的底部约束,后续债市或将在震荡中有所调整。

市场回顾

利率债

资金面市场回顾

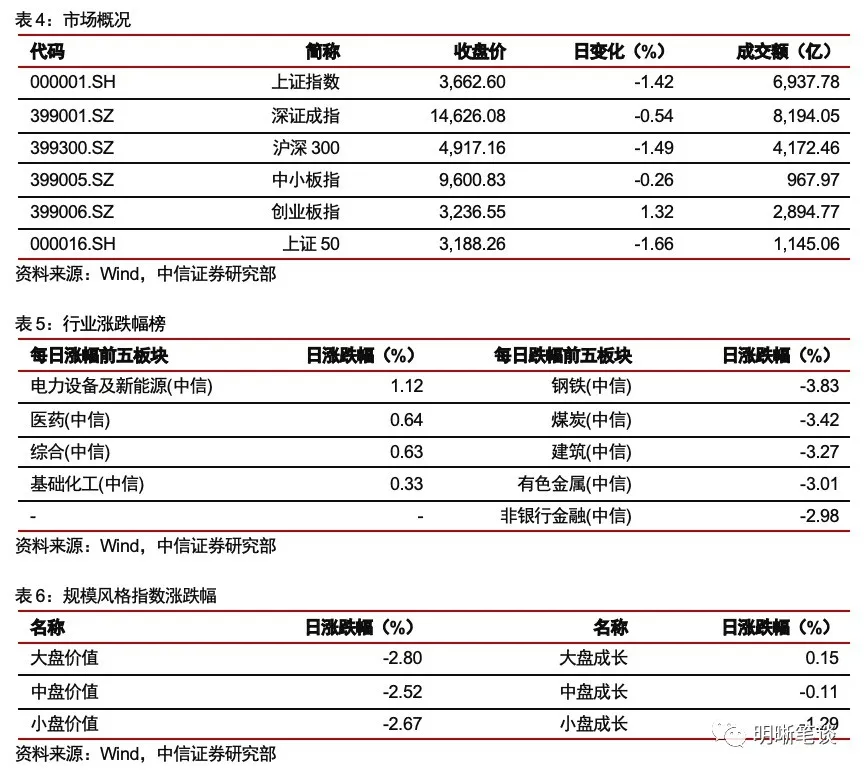

2021年9月14日,银存间质押式回购加权利率均小幅上浮,隔夜、7天、14天、21天和1个月分别变动了10.23bps、6.89bps、6.72bps、0.97bps和2.86bps至2.28%、2.29%、2.36%、2.35%和2.50%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动2.18bps、0.51bps、-0.52bps、-0.50bps至2.40%、2.59%、2.74%、2.89%。9月14日上证综指下跌1.42%至3662.60,深证成指下跌0.54%至14626.08,创业板指上涨1.32%至3236.55。

央行公告称,为维护银行体系流动性合理充裕,9月14日央行公开市场开展100亿元逆回购操作,当日有100亿元逆回购到期,实现流动性完全对冲。此外,周三到周五共有300亿元逆回购到期,周三有5000亿元MLF到期。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

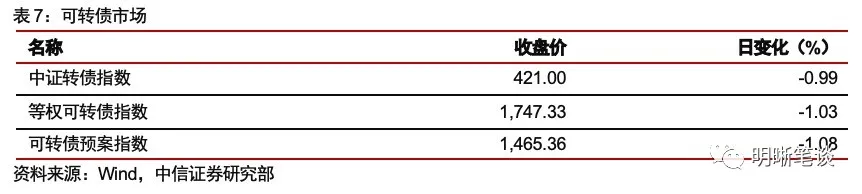

9月14日转债市场,中证转债指数收于421.00点,日下跌0.99%,可转债指数收于1747.33点,日下跌1.03%,可转债预案指数收于1465.36点,日下跌1.08%;平均转债价格148.89元,平均平价为116.58元。377支上市交易可转债,除英科转债、运达转债、星源转2和光华转债停牌,86支上涨,1支横盘,286支下跌。其中康隆转债(24.73%)、银河转债(17.38%)和百川转债(11.85%)领涨,中金转债(-5.95%)、新星转债(-5.90%)和滨化转债(-5.34%)领跌。371支可转债正股,89支上涨,5支横盘,277支下跌。其中清水源(20.02%)、金银河(20.00%)和华自科技(14.28%)领涨,模塑科技(-9.94%)、滨化股份(-8.27%)和中金岭南(-7.69%)领跌。

可转债市场周观点

上周市场继续向上,转债指数仍旧不断地挑战本轮行情以来的新高。但从市场风格来看出现了不少新的变化,过去表现强势的成长与周期震荡加剧,而前期受到压制的权重股开始起舞。

策略上我们进一步践行均衡的思路,也与市场当前所表现出的趋势相吻合。市场的机会正在扩散,可以关注价值风格后续的表现。这也意味着在分散的基础上,核心是各类方向精选个券配置,市场的beta特征可能会减弱,而alpha更为明显,机会并不会局限,转债保持高弹性依旧关键。

随着疫情的再次发酵,全球再次面临经济增长的压力,商品价格的压力开始增大,当前市场表现与商品价格的走势密切相关,当前我们仅推荐保留少部分需求景气持续、供给端约束较强、产品价格持续走高的个券。考虑到经济增速下行的压力持续增大,后续财政发力下的新基建方向更加值得关注,例如特高压、公用事业环保等方向。

近期泛消费板块遭遇持续的冲击,其中情绪有一定过度反应的嫌疑,冲击过后仍然值得重视这一方向。随着经济增长动能的回落,近期调整颇多的消费板块可能会再次展现出稳健的特性,虽然疫情构成了一定的扰动,但消费中存在不少景气度持续的方向,部分标的也创出了新高,建议投资者对这一方向增加关注。同时建议可以增加对金融板块的关注。

对于过去数月重点推荐的成长制造方向,也是当前市场结构性热点所在,近期仍旧有持续创出新高的标的。但往后看这一方向更加看重alpha,我们建议优选龙头个券配置。主要逻辑方向建议从国产替代与技术升级两大角度去考察,重点关注半导体、汽车零部件、风电、光伏、医药工业、通信等板块。但当前的重点是均衡持仓的选择,积极应对市场情绪的波动。

高弹性组合建议重点关注东财转3、新春转债、斯莱(精达)转债、彤程(石英)转债、金诚转债、奥佳转债、恩捷转债、晶科(嘉元)转债、比音转债、长汽转债。

稳健弹性组合建议关注杭银转债、海澜转债、旺能转债、天壕转债、隆华转债、台华转债、白电(福能)转债、文灿转债(中鼎转2)、润建(朗新)转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

本文来源于“明晰笔谈”微信公众号,作者为中信证券明明债券研究团队。智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP