巨头122亿收购,高瓴、凯雷关注,这个赛道将成新风口?

近日,法国制药巨头赛诺菲(Sanofi)宣布,将以19亿美元(约合人民币122亿元)收购美国生物制药公司Kadmon

Holdings。此次收购支持赛诺菲继续增长其通用药物核心资产的战略,并立即将Rezurock (Belumosudil)纳入其移植药物产品组合。

Rezurock是一种治疗12岁及以上慢性移植物抗宿主病(cGVHD)患者的药物,于今年7月获得美国食品药品管理局(FDA)批准,并于8月30日刚刚正式上市。

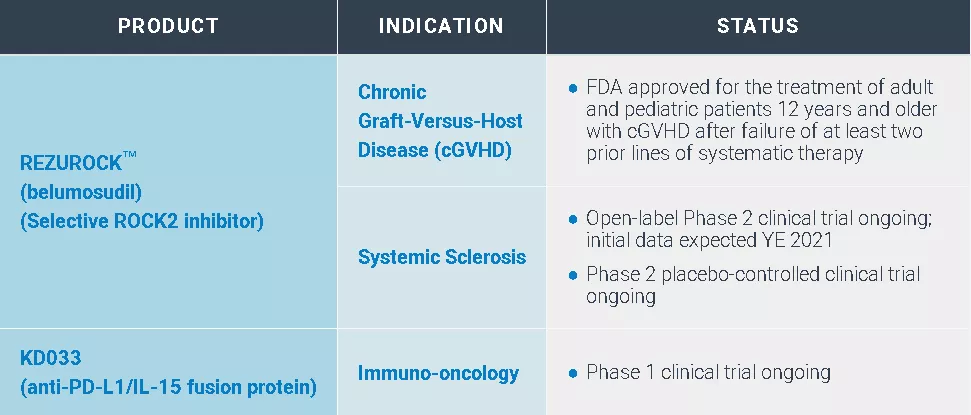

而Kadmon的在研管线之中,Rezurock是唯一一款上市的药物,剩下的双抗药物KD033仍在1期临床中,距离收获尚有很长的路要走。

Kadmon研发管线,图片来源:Kadmon官网

换句话说,赛诺菲以19亿美元买下的,就只是这一款“新鲜出炉”的药物。

不过这样的手笔,并不算奢侈。

实际上,移植药物正成为医药巨头们的新关注点。在8月23日,百时美施贵宝(BMS)便宣布美国FDA已受理急性移植物抗宿主病(aGVHD)药物Orencia(abatacept)的生物制品补充许可申请,有望成为首个预防急性GVHD的疗法。诺华与Incyte合作的JAK抑制剂Jakafi(ruxolitinib),也于今年5月获批用于治疗类固醇难治性急性移植物抗宿主病。

而在9月初备受关注,得到高瓴、凯雷等30多家机构联袂调研的亿帆医药,其创新药管线中的“二号种子”F-652,也是一款用于急性移植物抗宿主病的First in class药物。

移植药物,要迎来风口了吗?

等待新药的移植物抗宿主病

移植物抗宿主病(GVHD),指的是在骨髓等造血干细胞移植后,移植物中的T淋巴细胞对宿主产生免疫反应所引发的一种严重并发疾病。

在造血干细胞移植的案例中,GVHD发病率极高,其中急性GVHD发生率为30%~45%,慢性GVHD则视移植物来源不同而有20%~70%不等的发生率。这些并发症如果没得到妥善救治,便会造成严重的健康影响,甚至危及生命。

然而如此高的发生率下,该疾病的治疗方案却颇为有限,且一线治疗只有50%的有效率。虽然也有众多二线疗法,但在产生耐药性后缺乏更多疗法的问题仍有待解决。

因此,在造血干细胞移植手术逐渐增多的当下,新的治疗药物也呼之欲出。

本次赛诺菲出手收购Kadmon,便是为了这样的机会。

Rezurock是全球第一个获批的ROCK2靶点药物,该药通过抑制ROCK2,进而下调过度活化的T辅助细胞(Th17),并增强调节性T细胞(Treg)功能,重建免疫应答,从而避免体内免疫的紊乱。

在针对经历过2~5次的全身治疗失败的cGVHD患者的临床实验中,这款药物达到了75%的总缓解率(ORR),并且62%应答患者在缓解后至少12个月内不需要新的全身性疗法。

随着这一产品的上市,cGVHD患者将获得一个新的治疗选择。

不过移植药物的用处,可能还不止于此。

异体免疫细胞疗法的机会

治疗GVHD的药物,未来或许还能在细胞疗法领域中发光发亮。

当前已经上市的免疫细胞癌症疗法,使用的都是自体免疫细胞。换句话说,是将患者原有的T细胞、NK细胞等免疫细胞取出,进行蛋白工程、基因编辑、培养等操作,再进行回输,从而有针对性地对癌细胞达成杀伤。

然而如此疗法,意味着每一个患者的治疗都是“私人订制”,不仅成本较大,治疗价格居高不下,所需的时间较长,工艺也难以规范。

为了解决这一痛点,当前有大量生物技术企业正致力于开发一种“异体免疫细胞疗法”(也称“通用免疫细胞疗法”)。这种免疫细胞疗法无需采集病人的细胞,而是使用大规模生产的标准品免疫细胞进行治疗。如此一来,产品可以规模化生产,便可以减少定制疗法所需的成本与时间。

不过这样的疗法,目前仍存在诸多研发障碍。

其中,异体免疫细胞对患者攻击的可能性,就是一个问题。

造血干细胞移植之中,仅仅是其内附带的免疫细胞,便能带来具有致死性的并发症。那么可想而知,直接输入异体的免疫细胞,所能引发的免疫效应同样不容小视。

实际上,即便是自体的免疫细胞,也存在引发排异反应的可能性。

因此,在细胞编辑增强靶向性之外,异体细胞疗法还需要其它手段保证其安全。

移植物抗宿主病药物,便能在这一过程中产生作用。

在移植药物的基础上,未来或许能开发出不影响细胞疗法的癌症疗效,又能保证普通细胞不受太大“波及”的辅助药。而在出现急性排异反应时,移植物抗宿主病药物或许也能成为患者的“救命稻草”。

如今细胞疗法领域正快速发展,移植药物等一系列免疫相关药物若能在这一领域做好辅助,那也有随风而起的机会。

而对于正进行转型的赛诺菲,本次收购的Kadmon也是它所急于寻找的“稻草”之一。

着急的赛诺菲

赛诺菲如此着急的原因,在于其它对手跑得太快了。

原本,在特立氟胺(Aubagio,2026年专利到期)和Dupixent(Dupilumab,2029年专利到期)两款持续增长药物,以及数款高潜力在研药物的加持下,该公司有较大的发展空间,也因此找到了进行转型发展的时间窗口。

自2020年Paul Hudson出任赛诺菲CEO之后,该公司的研发重心正从糖尿病和心脏病领域进一步转向癌症和自身免疫疾病治疗等领域。

2020年8月收购Principia加强自身免疫性和过敏性疾病等领域研发,以及2019年12月收购Synthorx、2020年 11月收购Kiadis、2021年1月收购Kymab增强抗癌领域研发,便是赛诺菲全力扩大优势的明证。

然而如此稳中求进的举动,在新冠剧变的冲击下却显得不再耀眼。赛诺菲新冠疫苗上市搁浅、Kevzara(sarilumab)用于新冠治疗临床受挫,一时势头有点萎靡。

如此成绩,在押中大宝的竞争对手辉瑞以及Moderna、BioNTech两大新生巨头的对比之下,显得更加黯然。

于是,在竞争的压力之下,赛诺菲开始大力寻找全新的发展方向。

就在一个月前,赛诺菲便宣布以32亿美元(约合207.32亿人民币)的价格收购美国生物技术公司Translate Bio,以此弥补其本有mRNA基础,却未能在疫情期间把握机会、全力投入该领域研发的遗憾。

而如今,赛诺菲收购Kadmon,其实也是在原有领域上进行的发展。

在造血干细胞移植领域,赛诺菲已经有了一批具有竞争力的产品。其产品Thymoglobulin(含兔抗人胸腺细胞免疫球蛋白)便是用于预防造血干细胞移植术后的急性和慢性移植物抗宿主病。而其强效动员剂Mozobil则用于自体造血干细胞移植中,促进自体造血干细胞动员成功率,方便自体干细胞的收集。

凭借着原有产品的影响力与销售渠道,其能进一步推动新产品的推广以及后续适应症的临床试验。

加大移植药物投入,与加大mRNA领域投入类似,都是赛诺菲在公司产品基础上的押宝。而这些投注究竟能不能得到收获,移植药物又能否真正成为新一代细胞疗法的助力,仍有待观察。

本文编选自晨哨并购,作者Kevin;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP