投资专精特新小巨人:南方中证1000ETF投资价值分析

核心结论

专精特新“小巨人”企业具有两个显著特征,一是“中小企业”,二是“创新”,政策支持下,具有创新能力核心竞争力的细分行业“隐形冠军”未来将会迎来更好的发展机遇。今年以来,中证1000指数为代表的中小市值公司整体上明显跑赢市场整体;在政策支持专精特新中小企业发展的大背景下,考虑到指数当前仍处估值洼地,同时经济上行阶段中小市值公司具有更大的业绩弹性,我们认为这种趋势还将持续。

专精特新小巨人:创新型中小企业

当前我国经济发展已经进入了一个新的阶段,推动新旧动能转换是经济转型升级的必由之路,这离不开科技创新,也离不开众多中小企业的高质量发展。刘鹤在全国“专精特新”中小企业高峰论坛上表示,当前,科技创新既是发展问题更是生存问题。企业家们要以“专精特新”为方向,聚焦主业、苦练内功、强化创新,把企业打造为掌握独门绝技的“单打冠军”或“配套专家”。

事实上,国家政策支持中小企业“专精特新”的发展已有一段时间。“专精特新”的概念最早是在《中国产业发展和产业政策报告(2011)》新闻发布会上正式提出的,此后不久,2012年4月,《国务院关于进一步支持小型微型企业健康发展的意见》更是首次从国家层面为中小企业发展指明方向,提出要支持创新型、创业型和劳动密集型的小型微型企业发展,鼓励小型微型企业走“专精特新”和与大企业协作配套发展的道路。

随着中国经济转型的逐渐推进,“十四五”期间,发展中小企业专精特新的重要性进一步凸显,专精特新小巨人迎来密集的政策红利。2021年1月23日,财政部、工业和信息化部联合印发《关于支持“专精特新”中小企业高质量发展的通知》,预计在2021年至2025年,累计安排100亿元以上的奖补资金,分三批重点支持1000余家国家级专精特新“小巨人”企业高质量发展,并通过支持部分国家(或省级)中小企业公共服务示范平台强化服务水平,聚集资金、人才和技术等资源,带动1万家左右中小企业成长为国家级专精特新“小巨人”企业,推动提升专精特新“小巨人”企业数量和质量,助力实体经济特别是制造业做实做强做优,提升产业链供应链稳定性和竞争力。2021年7月30日,“专精特新”更是首次出现在中央政治局会议,习总书记强调,要强化科技创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业。

2021年8月21日,工业和信息化部公布了第三批2930家专精特新“小巨人”企业,截至目前,我国专精特新“小巨人”企业已经达到4762家。从数量上来看,最新公布的第三批专精特新“小巨人”企业数量超过前两批总和,从企业所处行业分布来看,超六成企业属于工业“四基”领域,超七成深耕行业10年以上,九成集中在制造业领域。

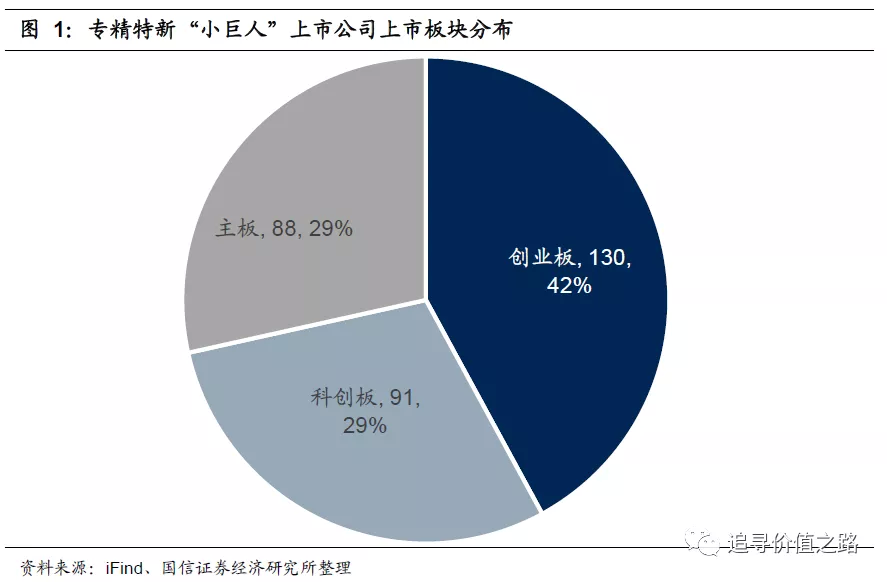

“专精特新”的灵魂是创新,鼓励“专精特新”,就是鼓励创新,做到专业化、精细化、特色化。根据工信部公布的数据,专精特新中的“小巨人”企业平均研发强度6.4%,平均拥有发明专利近12项。此外,在4762家专精特新“小巨人”企业中,已有309家公司上市,其中创业板上市公司有130家,科创板上市公司有91家,主板上市88家,双创板上市企业数量合计占比超过七成。

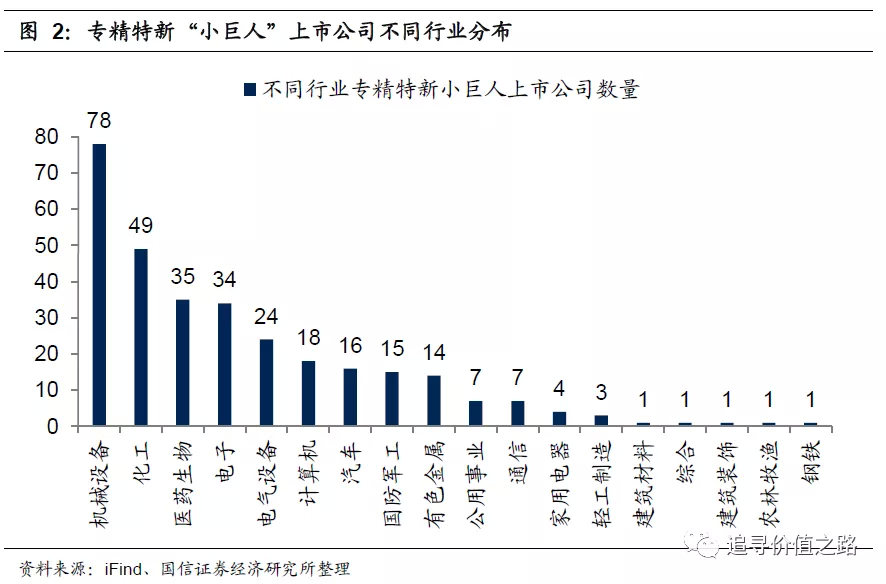

从行业分类来看,专精特新“小巨人”上市企业也集中在技术要求较高的行业。专精特新上市公司覆盖了18个一级行业,其中机械设备行业公司数量最多,共有78家,化工行业次之,共计有49家专精特性上市企业。医药生物、电子、电气设备和计算机行业专精特新“小巨人”上市公司数量分别为35家、34家、24家和18家,上述六大类行业共计有238家,占比接近八成。

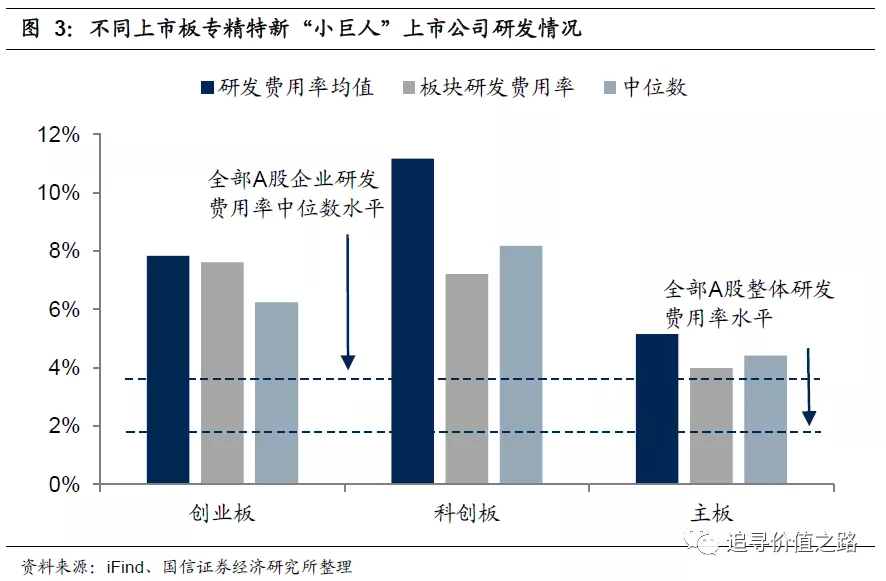

从已上市的“小巨人”公司在研发支出上的投入来看,专精特新“小巨人”极度重视研发创新。我们用企业的研发支出占营业收入的比重作为衡量企业对研发的重视程度,已上市的专精特新“小巨人”企业研发费用率平均值为8.1%,所有“小巨人”上市公司合计的研发费用占合计的营业收入比重为5.8%,中位数为6%,而全部A股上市公司合计的研发支出占营业收入比重仅为1.9%,企业研发费用率中位数水平为3.7%。分板块来看,创业板“小巨人”整体的研发费用率为7.6%,企业研发费用率均值和中位数分别为7.8%和6.3%,科创板“小巨人”公司整体研发费用率为7.2%,均值和中位数分别为11.2%和8.2%,主板“小巨人”公司整体研发费用率为4.0%,均值和中位数分别为5.2%和4.4%。

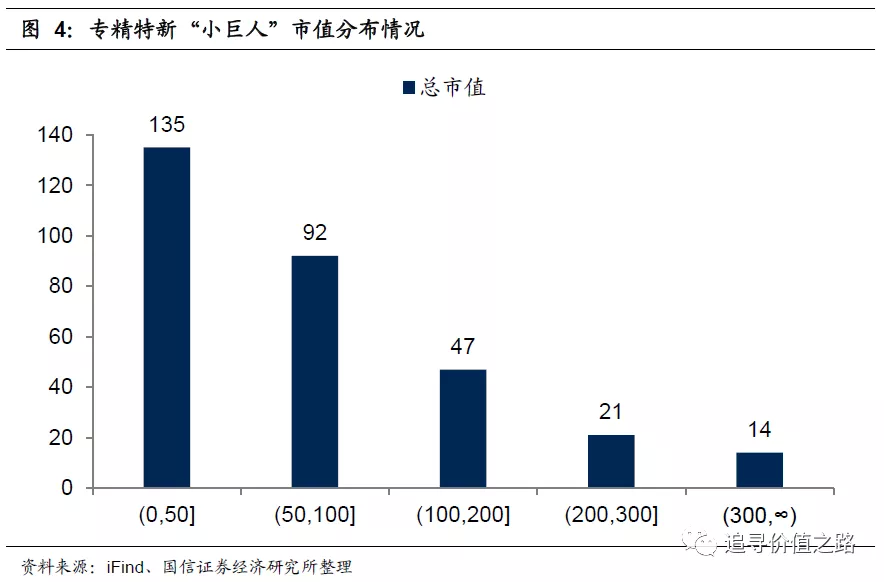

虽然专精特新“小巨人”企业是专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业,但这些企业仍然属于中小企业范畴,市值也普遍较低。在309家上市企业中,仅有14家企业市值规模超过了300亿元,占比不足5%;有135家企业总市值低于50亿元,占比达到43.7%,市值低于100亿元企业数达到227家,占比超过七成。

中证1000指数预计将持续跑赢市场整体

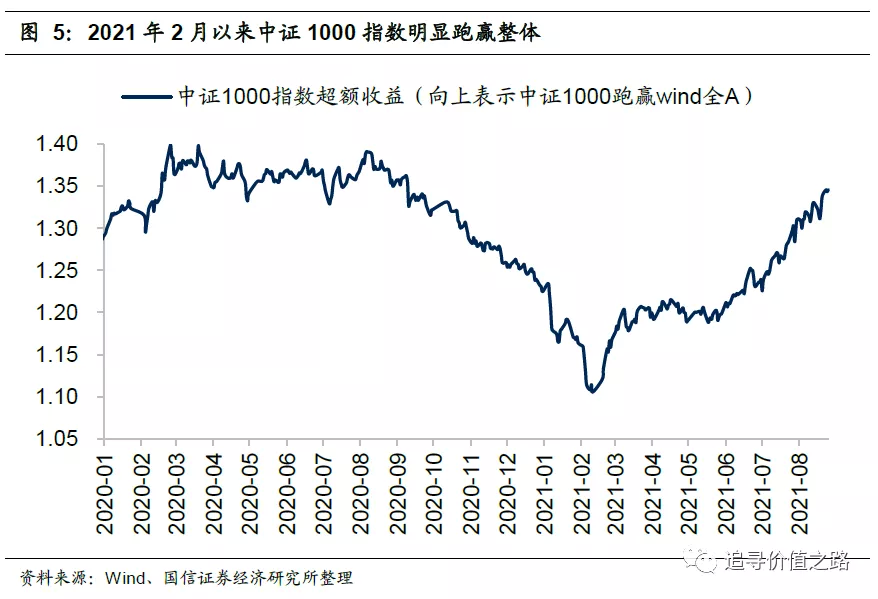

从已上市的专精特新“小巨人”企业来看,有两个特征较为显著,一是“中小企业”,二是“创新”,政策支持下,具有创新能力核心竞争力的细分行业“隐形冠军”未来将会迎来更好的发展机遇。事实上,资本市场今年以来的表现已经反映了这种变化,我们看到从2021年2月份以来,中证1000指数为代表的中小市值公司整体上明显跑赢市场整体,取得了明显的超额收益;同时由于中证1000指数具有相对较高业绩弹性以及估值水平较低,在政策支持发展专精特新中小企业的大方向下,我们认为这个趋势还会延续。

一方面,从历史表现来看,中小公司盈利弹性更大,在经济复苏和盈利上行周期中能够获得更高的业绩涨幅。2016年在供给侧改革的推进下,中国经济出现了弱复苏,特别是从2017年下半年起,全球经济更是进入到“加速复苏”的阶段,这期间,中证1000指数的基本面表现要远远好于沪深300和A股整体,中证1000指数2017年全年利润增速达到35.7%,而同期全部A股的利润增速仅为18.3%,沪深300利润增速更是只有14.3%。

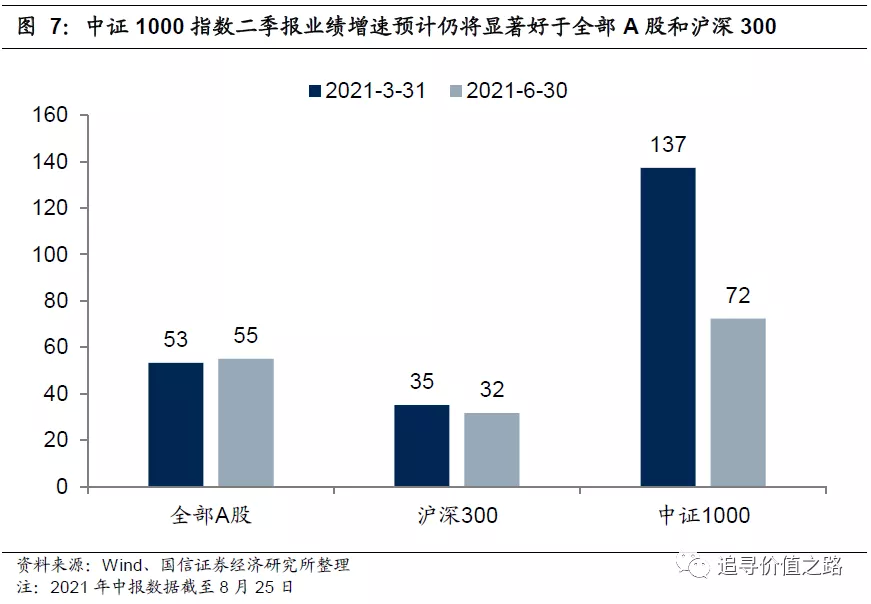

在新冠疫情的影响下,全球经济纷纷陷入衰退,我国经济从2020年二季度开始率先触底回升,进入新一轮的经济复苏周期。根据企业财报数据,2021年一季度,中证1000指数归母净利润同比增速高达137%,而同期A股整体的利润增速仅为53%,沪深300指数利润增速更是仅有35%。截至2021年8月25日,已公布的上市公司中报数据显示,中证1000指数同比利润增速为72%,仍然显著高于同期全部A股的55%和沪深300的32%。

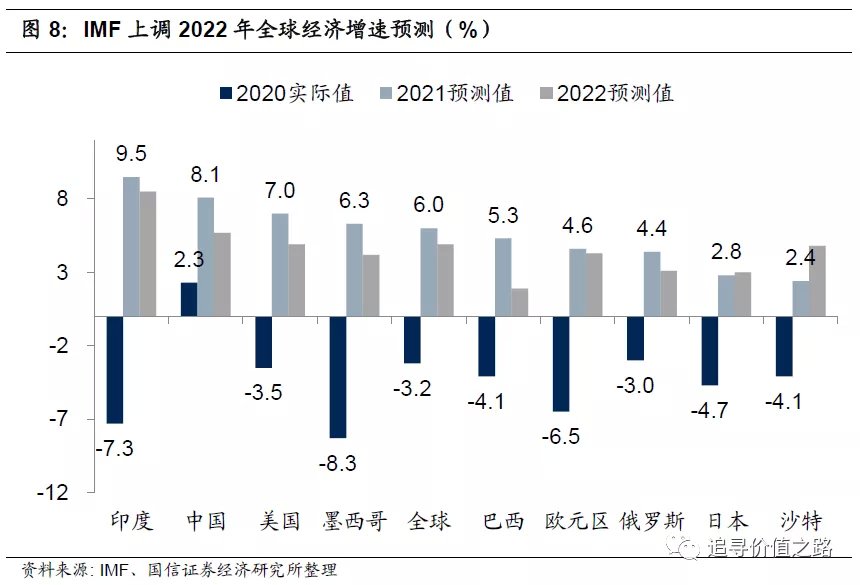

目前来看,全球经济仍在继续稳定复苏。IMF于7月底更新发布《世界经济展望报告》,将全球经济增长2021年预测值维持在6%,2022年预测值上调0.5个百分点至4.9%。目前中国虽然仍有散点疫情偶发出现,但当前全民疫苗接种率正在快速提升。IMF预测中国经济2021年有望增长8.1%,较4月份的预测值下调了0.3个百分点,对中国经济2022年的预测值提高了0.1个百分点至5.7%。IMF对中国经济2021年的预测值位列全球主要经济体第二名,且是少数几个连续两年经济保持正增长的主要经济体。

此外,本轮全球复苏的弹性在海外,海外经济刺激政策还在陆续出台。8月25日消息称,美国众议院民主党人已经就推进3.5万亿美元预算决议和一项两党基础设施法案的路径达成共识。这将使众议院能开始着手处理参议院通过的3.5万亿美元税收和支出计划蓝图,并在9月底对另一项5500亿美元的基建法案进行最终投票。我们判断,本轮经济复苏和盈利上行还未结束,而在经济上行周期中,相比于沪深300指数,中证1000指数预计将获得更高的业绩涨幅。

另一方面,从估值水平来看,当前中证1000指数估值处于历史低位。2015年两次股灾后,中证1000指数的估值中枢水平出现了趋势下行,一直持续到2018年底;近两年中证1000指数的估值虽然有小幅回升,但仍然处于历史低位。截至2021年8月25日,中证1000指数所有成分股的市盈率中位数水平为35倍,处于发布以来35.7%的分位数水平,中证1000指数的市净率为3.1倍,处于历史56.9%的分位数水平。综合来看,经济上行周期中,指数基本面仍然具有较高的向上的业绩弹性,同时估值水平不高,中证1000指数具有较高的投资性价比。

中证1000指数投资价值分析

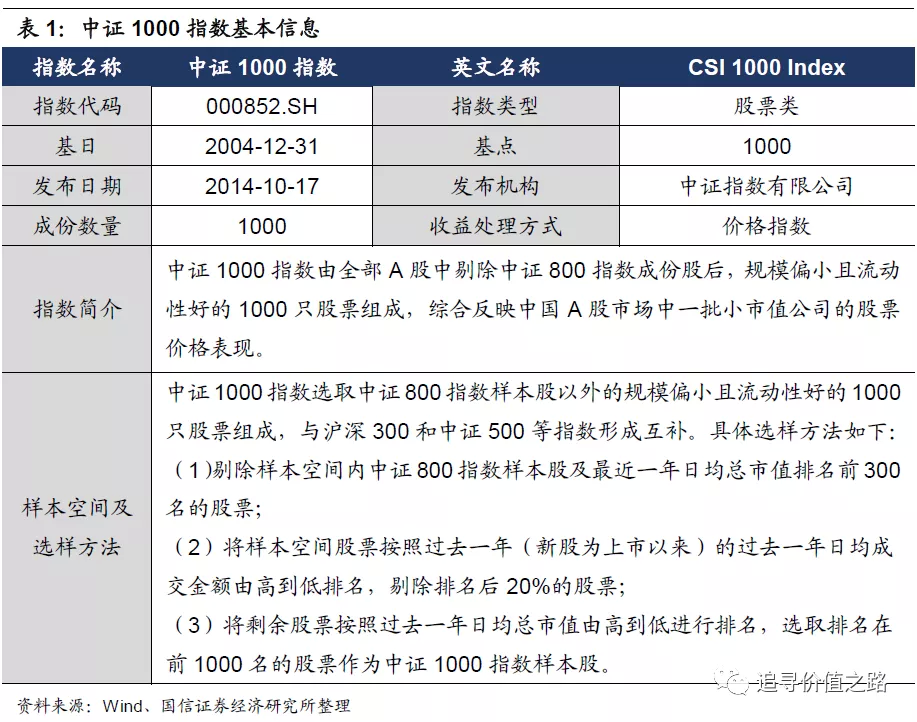

中证1000指数由全部A股中剔除中证800指数成份股后,规模偏小且流动性好的1000只股票组成,综合反映中国A股市场中一批小市值公司的股票价格表现。

中证1000指数以2004年12月31日为基期,基点1000点,于2014年10月17日首次公开发布。从调整频率来看,中证1000指数每半年调整一次,样本股调整实施时间为每年6月和12月的第二个星期五的下一交易日。

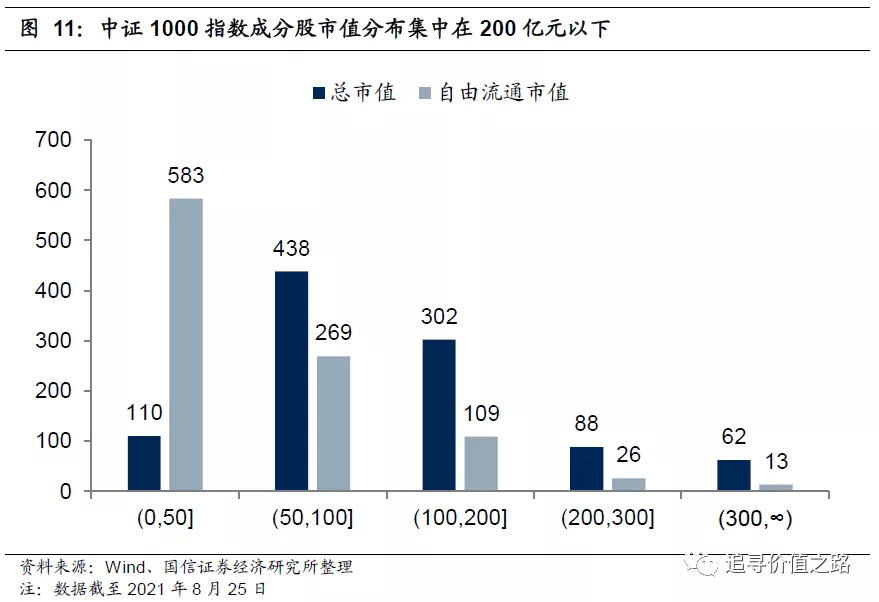

作为中小盘股票的投资利器,中证1000指数成分股市值分布以中小盘股为主。从市值分布的情况来看,中证1000指数成分股多是在市值200亿元以下的公司,1000只样本中总市值低于200亿元的公司数量为850只,占比85%;流通市值更是普遍低于100亿元,公司数量达到852只,占比高达85.2%。从权重分布来看,总市值不足200亿元的公司合计权重占比超过六成,达到64.3%,流通市值低于50亿元的公司权重占比更是接近三分之一,而流通市值不足200亿元的公司权重合计高达84.9%。

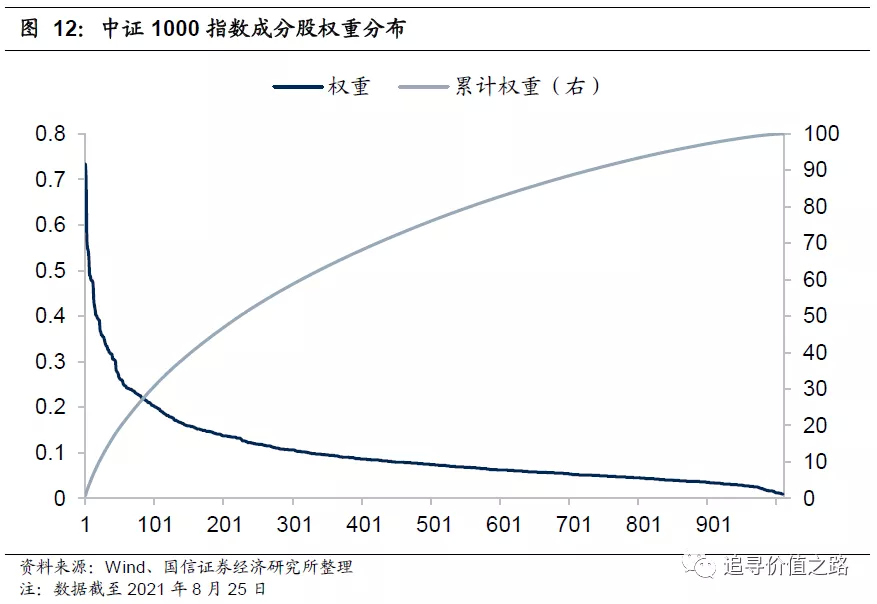

同时,由于中证1000指数所含成分股较多,因此其成分股权重分布较为分散。截至2021年8月25日,指数第一大权重股华测检测权重占比仅为0.734%,前十大权重股合计权重为5.562%,前100家公司累计权重为30.831%。但由于中证1000指数选取的是在中证800指数成分股以外的流动性偏好的1000只股票,因此,中证1000指数不乏华测检测、中科创达、石大胜华、捷佳伟创、容百科技等市场关注度较高的“专精尖”明星企业。

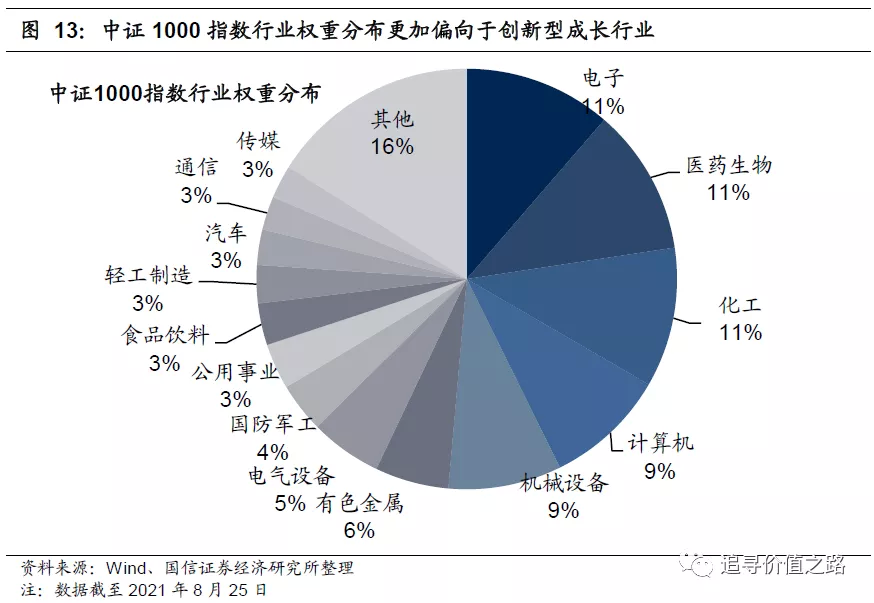

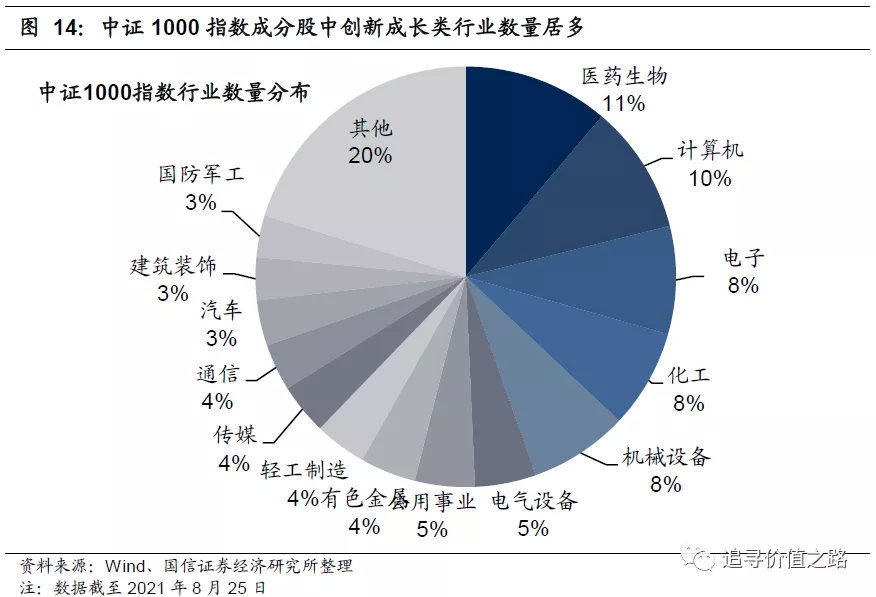

从行业的分布来看,中证1000指数对创新型成长行业的配置更高,新经济相关行业占比更大。从申万行业的权重占比来看,中证1000指数成分股主要覆盖电子(11%)、医药生物(11%)、化工(11%)、计算机(9%)、机械设备(9%)和有色金属(6%)等创新属性较为突出或者高端制造的新经济行业,具有较大的成长空间。从数量分布情况来看,中证1000指数成分股中医药生物、计算机、电子和化工行业的公司数量也具有领先优势。

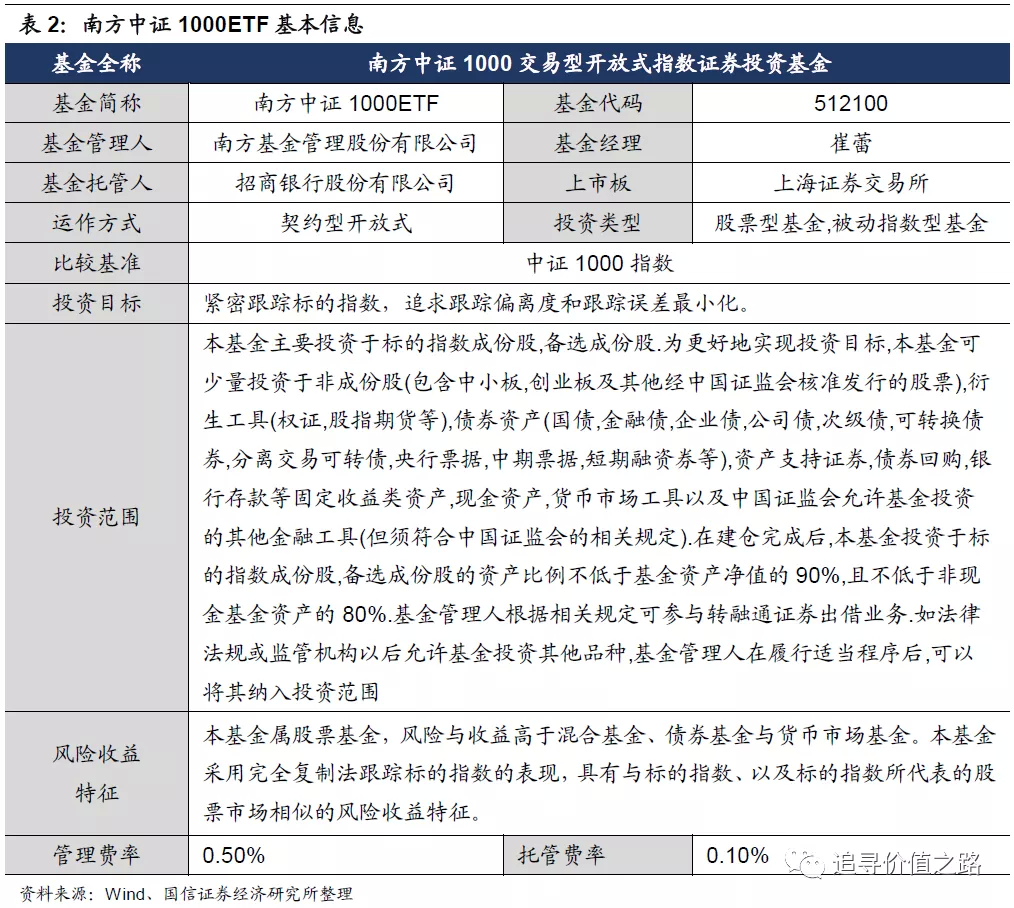

南方中证1000ETF投资价值分析

南方中证1000ETF(512100)是紧密跟踪中证1000指数收益率的基金产品,为投资者提供一个管理透明且成本较低的标的指数投资工具。费率端来看,本基金的管理费率为0.50%,托管费率为0.10%。

南方基金管理有限公司成立于1998年3月6日,是国内首批规范的基金管理公司,成为我国“新基金时代”的起始标志。南方基金以打造“值得托付的全球一流资产管理集团”为愿景,秉承“为客户持续创造价值”的使命,坚持以客户需求为导向,以价值创造为核心,以产品创新为引擎,历经了中国证券市场多次牛熊交替的长期考验,以持续稳健的投资业绩、完善专业的客户服务,赢得了广大基金投资人、社保理事会、年金客户和专户客户的认可和信赖。

截至2021年 6月30日,南方基金母子公司合并资产管理规模15906亿元。其中南方基金母公司规模14537亿元,位居行业前列。南方基金公募基金规模10071亿元,客户数量超过1.53亿,累计向客户分红超过1409亿元,管理公募基金共246只,产品涵盖股票型、混合型、债券型、货币型、指数型、QDII型、FOF型等。南方基金非公募业务规模4465亿元,在行业中持续保持优势地位。南方资本子公司规模658亿元,南方东英子公司规模696亿元。南方基金已发展成为产品种类丰富、业务领域全面、经营业绩优秀、资产管理规模位居前列的基金管理公司之一。

南方中证1000ETF在任基金经理崔蕾,投资经理年限2.8年,目前在任管理基金12只,规模121.53亿元。康奈尔大学金融工程硕士,金融风险管理师(FRM)。2015年2月加入南方基金,历任数量化投资部助理研究员、研究员,指数投资部研究员;2018年11月起任任南方中证500量化增强股票型发起式证券投资基金基金经理。2019年6月起任南方顶峰TOPIX交易型开放式指数证券投资基金(QDII)基金经理,2019年6月起任南方大数据300指数证券投资基金。2019年7月至2021年4月任中证南方小康产业交易型开放式指数证券投资基金联接基金基金经理。2019年7月起任南方中证申万有色金属交易型开放式指数证券投资基金发起式联接基金、南方中证申万有色金属交易型开放式指数证券投资基金、南方中证1000交易型开放式指数证券投资基金基金经理。2019年7月至2021年4月任中证南方小康产业交易型开放式指数证券投资基金基金经理。2019年11月起任南方粤港澳大湾区创新100交易型开放式指数证券投资基金基金经理。2020年1月起任南方标普中国A股大盘红利低波50交易型开放式指数证券投资基金、南方标普中国A股大盘红利低波50交易型开放式指数证券投资基金联接基金基金经理。2020年3月起任南方粤港澳大湾区创新100交易型开放式指数证券投资基金发起式联接基金基金经理。2021年6月起担任南方中证科创创业50交易型开放式指数证券投资基金基金经理。2021年8月起任南方中证科创创业50交易型开放式指数证券投资基金联接基金基金经理。

本文编选自“追寻价值之路”微信公众号;作者:燕翔、许茹纯、朱成成、金晗;智通财经编辑:刘岩。

扫码下载智通APP

扫码下载智通APP