深挖“工业母机”六大龙头!

2018年起的“中美科技战”剜出了中国芯片的短板,中兴、华为等事件的爆发,如同推翻了黑色的多米诺骨牌,担忧就像涟漪逐渐蔓延到更多的“硬科技”产业。

光刻机、操作系统、工业软件、重型燃气轮机、激光雷达……而这一次,市场聚焦点落在工业母机(机床)这一产业。

8月19日,国资委召开扩大会议强调针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关。

这次会议将工业母机位于首位,排在高端芯片、新材料、新能源汽车之前,足见其之重要地位。

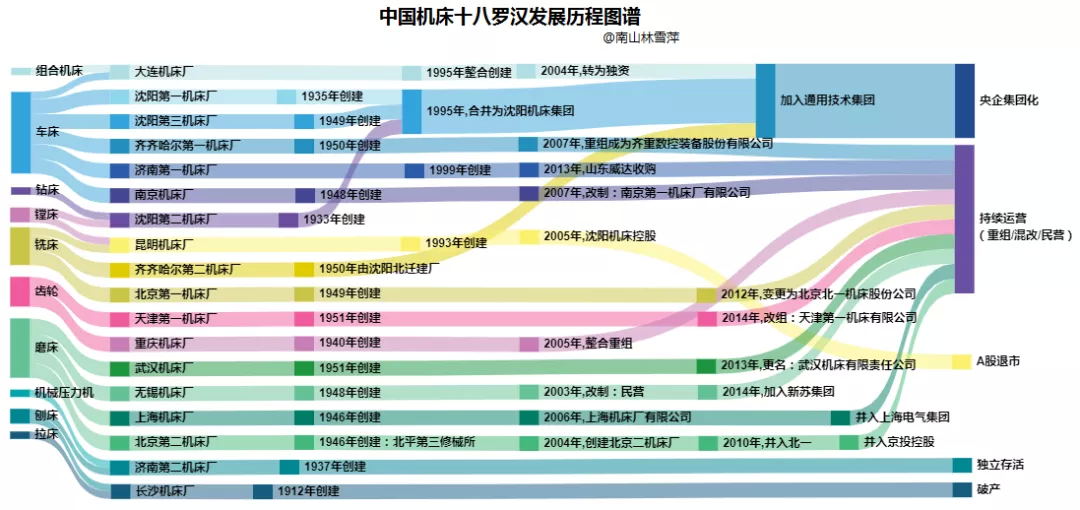

“机床是我国制造业之痛”,我国在工业母机这一行业,大而不强,多而不精。国产“十八罗汉”曾一度辉煌,沈阳机床曾在2011年登顶产值世界第一的“宝座”,然而用规模策略取得的成绩只能是昙花一现。

时至今日,全球十大机床企业中已经没有中国企业的身影,高端数控机床被徳日美牢牢把控。

近十年的中国机床产业可谓是举步维艰,“国产十八罗汉”的败退令人唏嘘不已,而民营机床企业的崛起又让我们看到了新的期望。

作为“制造制造业”的产业,机床是一个国家制造业水平的缩影。在新世纪的下一个十年,这个制造业的“定海神针”,将迎来新的发展契机,也将带来新的投资机遇期。

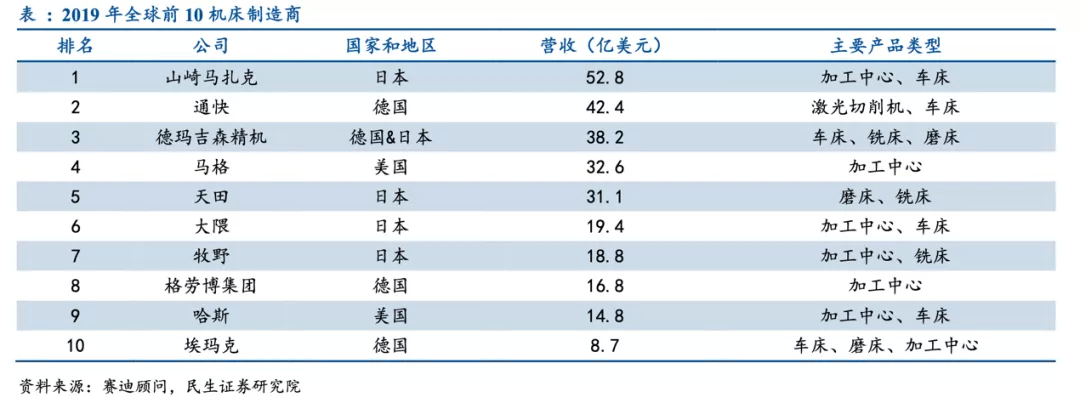

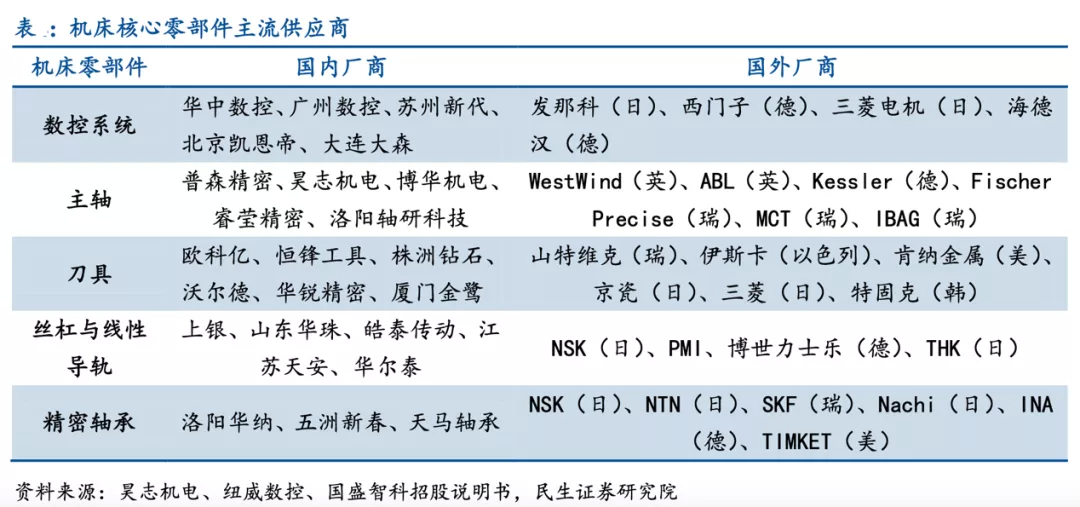

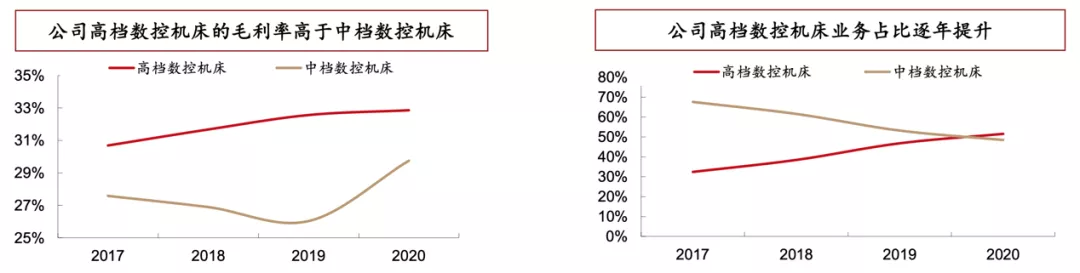

No.1 国企退场 民企登台 以中低端产品为主的中国机床产业也曾迎来短暂的辉煌,但以当下的视角回溯,却是一场惨痛的经历。 资料来源:知识自动化公众号 ,作者林雪萍 由“十八罗汉”中的三罗汉组建而成的沈阳机床在2011年以27.83亿美元的销售额问鼎世界第一。 资料来源: Gardner Intelligence,赛迪顾问,兴业证券经济与金融研究院 但这种以低端冲规模的策略,显然不适合机床产业。2012年机床行业急转直下,竞争加剧,规模扩张时代彻底结束。 沈机产品结构以量大面广的通用类机床为主,受冲击最大。2012年,公司研发的i5数控系统问世,第一款搭载i5数控系统的两轴数控机床于2014年上市。 为抢占市场份额,公司实行较为激进的销售策略,开创行业独有的融资租赁模式,客户仅需支付少部分资金(甚至无需支付)便可使用机床,使用后按照加工件数或加工时长计价。 在这种销售模式下,公司产品销量和负债率均迅速攀升。2018年,搭载i5系统的机床销量达到18000台,但公司负债率竟然也超过了99%,财务已不堪重负。 资料来源:Wind,中国机床工具工业协会,兴业证券 沈阳机床随即出现亏损,2019年,因无力清偿债务,沈阳机床被裁定破产重整。此后,中国通用技术集团作为战略投资者入场,成为大股东。 与沈阳机床齐名的大连机床也因三年前的200多亿巨额债务被法院强制破产重组,后被并入中国通用技术集团。 而剩下的其它罗汉,包括重型加工领域的武重,齐一、齐二机床厂以及济南一机和南京机床厂,也是泥沙俱下。 在2012年后的这10年中,我国机床产业呈现出“国企退场,民企登台”的发展局面。 特别在2018至2020年,民营机床企业掀起了上市热潮,科创板开板为行业发展提供了新的资本支撑点。 随着机床产业进入上行周期,借助资本市场,规模及市场竞争力持续提升,民营上市公司进一步巩固了其行业地位。 No.2 国家战略遇到行业窘境 不可否认,我国正迎来一场前所未有的制造业升级新征程。 我国已经将机床上升至国家战略高度,《中国制造2025》将“高档数控机床”列为未来十年制造业重点发展领域之一:2025年,高端数控机床与基础制造装备国内市场占有率超过80%。 中国机床企业依然任重道远。 虽然我国是制造业大国,但作为制造业的母机,我国机床产业不得不面对血淋淋的现实: 最新的权威数据,截止2018年,该年度我国低档数控机床国产化率约82%,中档65%,高档仅6%。据相关研究机构预测,2020年我国高端数控机床占有率约10%。 近期,资本市场的狂热映衬的其实是无限的期待和日益加重的担忧。 资料来源:前瞻产业研究院 低端膨胀、中端持平、高端失守。由于国内数控机床技术暂时没有突破性质变,现在仍是缓慢“量变”。 从我国机床进出口的逆差中可以一窥究竟。我国金属加工机床行业存在较大贸易逆差,2019年进口额为72.8亿美元,出口额为44亿美元,而同期德国和日本的出口额都远大于进口额。 高端机床领先的日德是主要进口来源国,2020年金属加工机床进口来源中,日本和德国合计占比60%。 资料来源: Wind,海关总署,中国机床工具工业协会,日本机床工业协会,兴业证券 我国的高端数控机床主要依赖进口,2019年进口均价为28.08万美元(折合196.56万元),且近年来价差持续扩大。 即便是相对低端的金属切削机床领域亦是如此,2019年国内金属切削机床的平均单价仅有26万元 (主营业务收入/产量估算)。 而同期进口一台金属加工机床却需要91.98万元,相差巨大。 举个例子,日本山崎马扎克的INTEGREX E-1850车铣复合中心售价3000万元。 德国瓦德里希西根公司的数控重型曲轴车铣复合加工机床,售价高达1亿4千万,其搭配的旋风刀架就值上亿元。 全球高端机床产业,长期被日德美等发达国家把控。2019年,营业收入前十名的公司全部被德日美三国的公司包揽,其中4家为日本厂商,3家来自德国,美国2家,德日合资企业 1家。 拥有百年历史的山崎马扎克以52.8亿美元位列第一,德国通快营收达42.4亿美元,位居次席,德马吉森精机位居第三。 分析来看,我国高端数控机床的主要问题在于核心部件自主程度过低,数控机床核心部件包括数控系统、主轴部件、刀塔部件、尾座部件、导轨、丝杆和轴承。 核心部件绝大多数外购昂贵的进口产品,导致行业利润率偏低。 其中,高档数控系统价值约占高端数控机床成本的20%-40%。而这一领域的显示器、控制器伺服、伺服电机和各种开关、传感器,中国90%都需要国外进口。 加工精度是衡量机床设备技术水平的重要指标,而上述这些关键零部件直接影响相关产品的质量和生产稳定性。 因此,大力发展高档数控机床及其核心控制和功能部件,显得极为迫切。 No.3 崛起的新星 梳理A股市场的机床产业链企业,可以大致分为主机厂、数控系统、刀具和主轴生产商。 数据来源:wind,兴业证券 经过对比技术领先性、成长性以及以盈利能力,遴选出其中的核心优质企业。 整机厂 科德数控:五轴数控机床稀缺标的 公司是国内极为稀缺的“五轴数控机床+高档数控系统+关键功能部件”完整产业制造商。 五轴数控机床是我国亟待解决的卡脖子技术,它是航空发动机叶轮叶片、船用螺旋桨等关键工业产品切削加工的唯一手段。 科德数控部分整机产品,资料来源:公司官网 从巴统清单到瓦森纳协定,西方国家一直把五轴数控系统及五轴联动数控机床作为战略物资实行出口许可管制,对中国实行了严格的技术封锁,目前我国高档数控机床国产化率不足10%,仍存在严重的卡脖子问题。 五轴联动是指在三轴基础上增加了A、B、C其中两个回转轴,可以通过X、Y、Z三个直线轴以及两个回转轴的联动,任意调整刀具或工件的姿态,实现对空间复杂型面的加工。 机床轴的绝对数量并非衡量其先进程度的标准,重点在于联动轴数量。科德数控能够实现的五轴联动为目前数控机床的最大联动轴数。 技术方面,科德数控具备堪比国外顶尖厂商的零部件自制能力,同时拥有全产业链核心技术优势。 公司机床85%以上的关键功能部件都来自自主研发,包括数控系统、主轴、电机、伺服、传感器等。2018-2020年,公司共销售五轴联动数控机床266台。 公司的研发投入占营业收入比例近两年保持在50%左右水平,显著高于同行,近三年综合毛利率维持在42%以上。 此外,公司2020年高端数控机床的销售量95台,仍有提升空间;同期销售均价181万元,呈增长态势。 其次,成长性不俗,公司高端数控机床量价齐升,近年来业绩快速增长,归母净利润2017-2020年复合增速 70.56%,2020年公司营收和归母净利润分别为1.98、0.35亿元。 今年一季度,公司继续高增长,营业收入达到 0.50亿元,同比增长1938.11%;净利润0.13亿元,同比增长251.81% ,毛利率提升至44%。 作为五轴联动机床的执牛耳者,科德数控将是我国高端机床打破国外垄断的重要力量。 国盛智科:一体化优势明显 公司是国内先进的高档数控机床,智能自动化生产线以及装备部件提供商。国盛智科此前为全球顶级装备制造商提供零部件,客户包括加拿大赫斯基、卡特彼勒以及日本德马吉森等。 通过在零部件领域的经验积累,公司在2011开始转型为机床整机制造商,并持续提升自有品牌影响力。 借助在高端零部件领域的自主化,公司毛利率显著高于竞争对手海天精工5个百分点左右,一体化优势明显。 2021上半年行业景气度提升,公司实现营收 5.54亿元,同比增长69.02% ;归母净利润 0.98亿元,同比增长83.93% 。 与此同时,公司不断调整产品结构,高毛利的高端机床产品占有率逐步提升。 公司高档数控机床毛利率高于中档数控机床,2017 年至2020年,公司高档数控机床毛利率水平分别为30.69%、31.67%、32.56%、32.85%。 数据来源:国盛智科公司招股书明书、西南证券 2020年数控机床营收占比提升至65%,这部分高档数控机床销售单价更高,且单价不断提升。 2017年至2019年,公司高档数控机床平均销售单价分别为60.38万元、70.38万元、80.98万元,逐年上升。 数控系统 维宏股份、柏楚电子 在机床领域,业内有一句话:用机器全自动地生产机器距离我们仍然遥远,用机器生产“用于生产的机器”就更加遥不可及。 随着下游产品的高精尖程度日益提升,自动化、智能化、集成化成为机床的新要求。而这就需要工业母机的“大脑”——数控系统更加精密且智能。 目前我国高端数控系统大部分来源于进口,如西门子、发那科等品牌,国内高端数控系统国产化率不足10%。 高端数控机床本质是工业软件,尤其是数控系统,数控系统国产化是高端数控机床国产化的关键。 A股上市公司中,维宏股份是最为纯正的机床控制系统企业,其为数控机床制造商提供运动控制系统和伺服驱动系统解决方案,涵盖了三轴到五轴控制系统。 资料来源:维宏股份官网 今年上半年实现营收2.17亿元,同比增长156.54%;归母净利润0.44亿元,同比增长989.18%,毛利率常年维持在55%以上。 柏楚电子聚焦激光切割控制系统的研发,在机床领域的产品主要是提升信息化水平。通过机床全生产过程监控,辅助机床用户管理改善。专注于统计和分析机床的工时、任务、工艺,通过数据分析帮助机床用户提高机床工作效率。 柏楚电子是国内稀缺的掌握工控核心技术的公司,中低功率激光切割控制系统的市占率约70%,高功率市占率约17%。2020年我国激光切割机床在金属成形机床中的渗透率约8.49%,仍处于较低水平,未来提升空间较大。柏楚电子在相关领域拥有强大的技术先发优势。 2021年上半年,柏楚电子现营业收入4.67亿元,同比增长111%;归母净利润2.98亿元,同比增长113%。 其中Q2单季度,实现营收2.78亿元,同比增长3%;归母净利润1.79亿元,同比增长105%。呈现高增长态势。 数控刀具 华锐精密、欧科亿 一台好的机床,需要全产业链的进步,基础部件决定了功能部件,而功能部件决定了主机的性能。 就像是一个“倒挂金钟”的过程,基础部件-机床整机-下游产业链,在这个过程中,机床会带动产业链,一起变得精彩。 在这一细分市场,科创板上市的华锐精密、欧科亿是其中的佼佼者。 数据来源:wind 欧科亿是国内锯齿刀片产量最大的企业;公司主要产品之一的数控刀片是工业母机的关键部件,包括车削、铣削和钻削三大系列。 华锐精密是硬质合金刀具隐形冠军,已入选工信部专精特新小巨人企业名单。经过十多年的发展,公司掌握了硬质合金数控刀片基体材料、槽型结构、精密成型、表面涂层的10多项核心技术,其中大部分标准已经超过了行业标准,部分技术已经超越了日韩,进一步加快了进口替代步伐。 从财报来看,两家企业均处于高速发展中。 欧科亿具有规模优势,且业绩呈现高增长态势。2021年上半年,欧科亿实现营收4.96亿元,同比增长60.77%;归母净利润1.04亿元,同比增长117.35%;扣非净利润0.89亿元,同比增长89.61%。 其中,数控刀具产品实现营收2.11亿元,同比增长54.87%;硬质合金制品实现营收2.83元,同比增长65.40%。 华锐精密盈利能力更强,公司2021年上半年毛利率和净利率分别达到了50.77%、32.35%,较去年同期分别增长1.05pct、7.22pct。 2021年上半年实现营业收入、归母净利润、扣非归母净利润分别为2.30亿元、0.74亿元、0.72亿元,同比分别增长67.46%、115.54%、104.45%。 在机床刀具领域,超过1/3的市场被国外产品占据说明刀具行业仍存在较大的国产化替代空间。国产替代叠加下游需求持续旺盛,两家企业高增长可期。 与十年前不同,随着下游需求持续向上,我国机床产业已经迎来触底回升的态势。 今年上半年,我国机床行业整体营业收入同比增长45.7%,对比2019年同期的增幅也达到25%以上,利润总额较上年同期和2019年同期的增幅,都远高于营业收入的增幅。 随着下游新能车、军工、工程机械等领域的持续高景气,上述企业将持续受益,可以预见他们将成为我国机床突围的领头羊。

本文来源于“君临财富”微信公众号,作者为君临研究中心;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP