邓海清:美联储正在成为美元霸权的“掘墓人”!

一、美联储“看不见通胀”,无底线放水的“鸽”立场未变

面对高通胀、强劲复苏,美联储还是继续鸽无底线,低利率政策可能长期化。

8月27日,美联储主席鲍威尔在杰克逊霍尔全球央行年会上发表讲话,他表示“可能会在今年开始减码QE”,但同时宣称减码QE并不直接暗示加息时间;即使在债券购买计划结束后,长期债券的高储备仍将维持宽松的金融环境。

鲍威尔依然强调高通胀只是暂时的,美联储的长期通胀目标并未受到影响。他说,通胀水平令人担忧,但通胀读数升高可能只是暂时的;没有理由认为潜在的通货紧缩因素会突然逆转,他们可能会继续给通胀带来压力。美联储正在仔细监测长期通胀预期的广泛指标,今天的这些数据与我们的2%通胀目标大致一致。

在货币政策收紧节奏方面,鲍威尔依然强调希望看到持续强劲的就业增长。自7月以来,在就业方面取得了更多进展,但德尔塔毒株也进一步扩散了。在实现就业最大化前还有很长的路要走。

市场本来普遍预期是美联储9月宣布要缩减QE,12月正式执行。但鲍威尔讲话继续关注就业和经济的恢复速度,继续强调高通胀是暂时性的,比预期更加温和。因此鲍威尔的鸽派讲话公布后,美股涨,美元跌。

二、为何美联储在加息上如此之怂?

美联储宣称的货币政策目标包括两个:扩至通胀+充分就业。

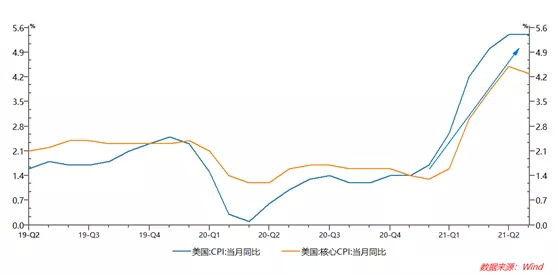

今年以来美国通胀高企——美国7月核心PCE物价指数同比增长3.6%,与6月份持平,但美联储在加息上迟迟没有表态。美联储宣称高通胀是暂时性的,借以向市场证明自身决策的正确性。

无论认为高通胀是暂时的还是长期的,短期内都无法证伪。但我们认为,即使高通胀是长期的,面对美国经济中积重难返的多重困境,美联储也不敢轻易加息,美联储出于多重顾虑,已经不能不“忽视”掉通胀信号了。

(一)美联储独立性不断丧失,“就业第一”才是鲍威尔的“政治正确”

面对菲利普斯再次曲线失灵的货币政策两难困境,鲍威尔显然采取了与前辈不同的应对方案。

20世纪70年代西方国家出现高失业与高通胀并存的“滞胀”现象,美联储采用新古典货币主义的“单一规则”,通过坚决的加息措施遏制通胀,短期内牺牲了就业和经济。

而在近两年疫情发生之后,尤其是今年以来,美国又出现了高通胀与高失业并存的现象。美联储政策选择上更关注就业,在就业复苏未达美联储预期之前不轻言收紧,从而出现了出 “高通胀”和“低利率”共生的后疫情时代。

美国之所以会出现“高通胀”和“低利率”共生,关键在于其依靠向穷人发钱所派生的需求复苏没有可持续性。一旦发钱结束,需求便重新萎缩,届时通胀和经济增长都会重归下行,失业率重新上升。也正因此,美国基于MMT理论的财政赤字货币化和“低利率”鸦片不敢停,患上“低利率依赖症”。

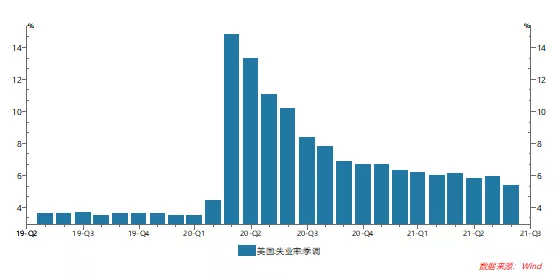

疫情时代,就业是各国宏观政策的核心难题和关注点,且“弱势群体”受疫情影响更为显著。在美国,低工资、低学历、边缘族裔或高龄人群等“弱势群体”的就业人数与疫情前仍有较大缺口。而由于就业市场未能恢复至正常水平,所以美联储尽管面对高企的通胀数据,也迟迟不敢收紧货币政策。

由于经济和就业复苏的脆弱性,美联储一再强调通胀只是暂时的,持续释放鸽派信号。自耶伦以来,美联储的独立性越来越弱。在收入分配贫富鸿沟导致社会撕裂平权运动思潮背景下,美联储货币政策越来越多带上“白宫政治”延伸的烙印。“就业第一”成为了美联储货币政策的事实政策锚。

(二)债务杠杆和资产泡沫是压在美联储头顶的“两座大山”

十几年来,美国宏观杠杆率不断上升,其中尤其以政府负债的增长最为显著。疫情期间,美国推出大规模财政刺激计划,给居民发钱,还准备大搞基建,都需要财政赤字的进一步扩张。居民收入减少,也需要更多地通过负债维持生计。

市场利率上升,首先就是加重政府支付利息的负担,其次是减少企业利润,然后还可能导致居民信用破产。无论如何,美联储都要保证美国的债务雪球持续滚动下去,哪怕前方是万丈深渊。

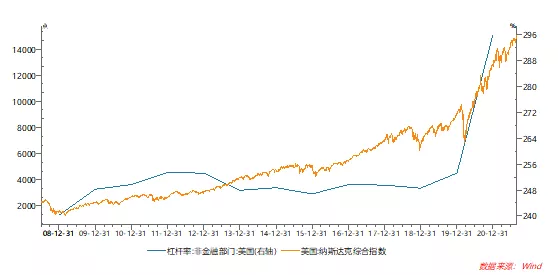

宽松的货币政策和充裕的流动性吹大了资产价格泡沫。由于实体经济的融资需求孱弱,泛滥的流动性无处可去时自然会“脱实向虚”,在投资领域“哄抬物价”,吹大了各类资产价格泡沫。

在经济受到疫情巨大冲击的同时,美国股市的股票指数却不断创出新高。每次传出美联储要收紧货币政策的消息时,美国股市都会如惊弓之鸟一般“先跌为敬”。美国股市在居民财富配置和美元霸权体系中占据重要地位。一旦崩溃,不仅居民财富和消费会大受打击,美元的全球流动路径都会受到影响(美国通过贸易逆差输出美元,通过资本市场实现美元回流)。这也导致美联储在收紧流动性时束手束脚。

(三)中美博弈关键期,美联储政策也将“以稳为主”,不敢犯错

美国债务水平不断攀升,资产价格泡沫不断放大,令美联储没有勇气收紧货币政策刺破泡沫。

当前中美博弈处于关键时期,中国国力不断上升。如果美联储误判了形势,通过错误的货币政策导致美国经济复苏夭折或金融市场硬着陆,美国在中美博弈中等于直接出局。

作为前车之鉴,在20世纪八九十年代的美日竞争中,日本央行加息导致股市和房市泡沫同时崩溃后陷入“失落的二十年”,美联储也不会忘记。

在没有类似20世纪90年代“互联网新经济”那种科技创新的情况下,美国的经济增长也依然是靠着更大规模的资本投入和更高水平的杠杆率维持。美联储也不敢轻易加息,以免刺破股市、房市泡沫,陷入衰退,在中美竞争中陷入劣势。

三、以史为鉴:美元霸权每一次都是兴于抗通胀,亡于无节操放水

(一)人民币、美元、比特币的“三国演义”

目前美元的外部竞争对手主要有两个:人民币和加密货币。

中国正在大力推动人民币国际化,近期推出了探索临港新片区内资本自由流入流出和自由兑换等举措。中国经济发展稳健,人民币逐渐成为强势货币;经济体量不断增长,在全球经济、贸易、国际秩序中的重要性不断上升;金融体系健康,人民币资产吸引力不断增强,外资持续增持中国金融资产。

美元超发侵蚀信用基础,以比特币为代表的加密货币兴起。在2020年疫情冲击下,美国开启零利率、无限量QE和多轮大规模财政刺激,现代货币理论(MMT)的财政赤字货币化主张甚嚣尘上。2020年—2021年3月美国投放货币超过4万亿美元,相当于2019年底时的M2存量的30%。负利率、QE、财政赤字货币化的理论和实践严重冲击了美元的信用基础,成为数字加密货币兴起的重要原因。

美元、人民币和非官方加密货币属于“三国演义”的关系。加密货币对主权货币而言是革命和颠覆。美元和人民币作为主权货币,都无法容忍比特币,所以近期中美监管层同时对比特币“重拳出击”。人民币国际化,也必须直面美元霸权的挑战和美国的阻挠。

(二)从内部攻破的堡垒:美联储正在“自掘坟墓”摧毁美元霸权

最坚固的堡垒都是从内部攻破的。无论是人民币和加密货币的崛起,还是美元信用基础被侵蚀,美联储都“功不可没”。

从历史上看,美元霸权也经历了几起几落。

第一次,是二战时,世界大战中各国为筹集战争款狂发货币,通胀高企;美国则趁机狂发战争财,工业高速增长,黄金储备世界第一,美元币值得到黄金的强力背书,成就了布雷顿森林体系,黄金美元霸权崛起。到70年代,美国数十年的凯恩斯主义财政赤字扩张政策遇到滞胀新挑战,美元超发,通胀高企,黄金储备不足,布雷顿森林体系解体,黄金美元霸权溃败。

第二次,是石油美元崛起,兴于80年代美联储坚持单一规则货币主义,以坚定的决心加息控制住了通胀,重塑了美元信用。

如今,美联储奉行MMT财政赤字货币化信仰,对通胀各种看不见或“目标修正”,放水没有底线节操,是对“单一规则货币主义”的嘲笑和背叛。可以说,美联储货币政策事实上已经沦为“白宫政治”的延伸或影子,美联储货币政策回归正常化,只是一个“政治正确的姿态”,而非能让金融市场相信的实质战略目标或政策。

美联储之“鸽”,其实是在革美元霸权的命。美联储的无底线放水,带来了美国长久的股、房、债“三重合唱”繁荣盛宴。虽然无人能准确地预知美国经济和金融市场到底什么时候会迎来危机,但是美联储自己比谁都清楚,历史上任何一次货币霸权的崩塌终都是兴起于抗通胀,终结于耍流氓式的财政赤字货币化大放水。布雷顿森林体系下黄金美元霸权的兴衰遵循这一规律;现在的石油美元霸权也是奠基于上世纪七八十年代对抗滞胀的“单一货币主义”,相信未来也必然会终结于美联储无视通胀、秉持 MMT信仰大放水。美国股、房、债的“三重合唱”大繁荣无法改写历史规律。美联储自己正在成为美元霸权的“掘墓人”!

本文来源微信公众号“海清FICC频道”,作者邓海清、汪术勤,智通财经编辑:陈秋达。

扫码下载智通APP

扫码下载智通APP