大跌市中,外资没砸的舜宇光学(02382)在经营层面上做对了什么?

2021年8月16日晚,手机、车载镜头模组领域龙头——舜宇光学科技公布2021半年度业绩。

营业收入为198 亿 元,同比增长约 5.1%;

归母净利润为26.9亿元,同比增长 87.8%;

毛利率、净利率分别为24.9%、13.62%,同比提升5.4%、4.22%。

公司上半年整体业绩增收利不增收,实际略超预期。

手机配置下降的背景下,公司通过对手机摄像头模组生产线流程优化及自动化水平提升带来的生产效率提高及生产成本下降实现毛利率的上升。

结合过往的盈利能力表现,公司管理层在经营层面依旧保持优秀表现。

01 利空出尽

截止2021年上半年,光学零件、光电产品、光学仪器收入规模分别为43.44亿元、153.08 亿元、1.82 亿元,同比增速分别为12.4%、2.9%、43.7%。

手机业务高端机型销售羸弱,存量竞争下的龙头效益增强是舜宇光学手机镜头、模组经营的缩影。

光学零件方面,手机镜头出货量达7.17亿件,同比增长 11.1%,其中6P以上镜头占比由24.6%降至22.8%,镜头ASP同比出现低个位数下滑。

整个手机市场存量竞争激烈,用户消费弱的背景下,摄像头降规格短期趋势仍将继续影响该业务的增长预期。

换一个角度看,手机镜头出货量依旧有双位数的增速,从侧面说明,越到竞争激烈的时候,龙头技术、规模效应发展作用。

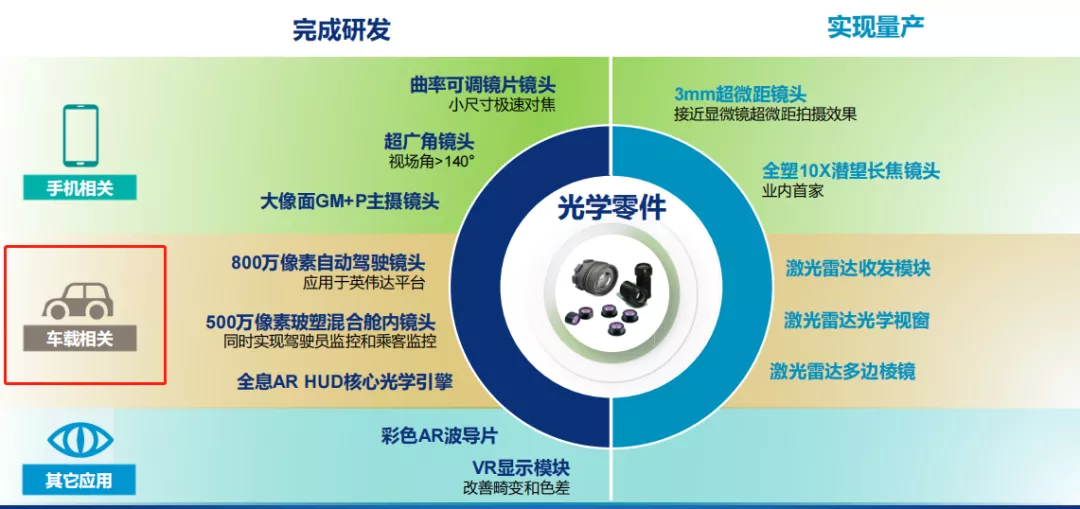

虽然手机行业遇冷,公司在产品升级储备方面并没有闲下来。

期间完成超广角(140˚以上)手机镜头、带曲率可调镜片的手机镜头以及多款採用玻璃非球面镜片的玻塑混合大像面主摄手机镜头的研发,实现对3mm 超微距手机镜头,全塑料镜片的10倍潜望长焦手机镜头量产。

假若明年手机消费市场回暖,公司高规格的技术储备将推动手机镜头出货量的增加。

丰厚的技术储备及产品线丰富的舜宇光学有望进入果链的潜在利好,对光电、光学的持续增速起到关键作用。

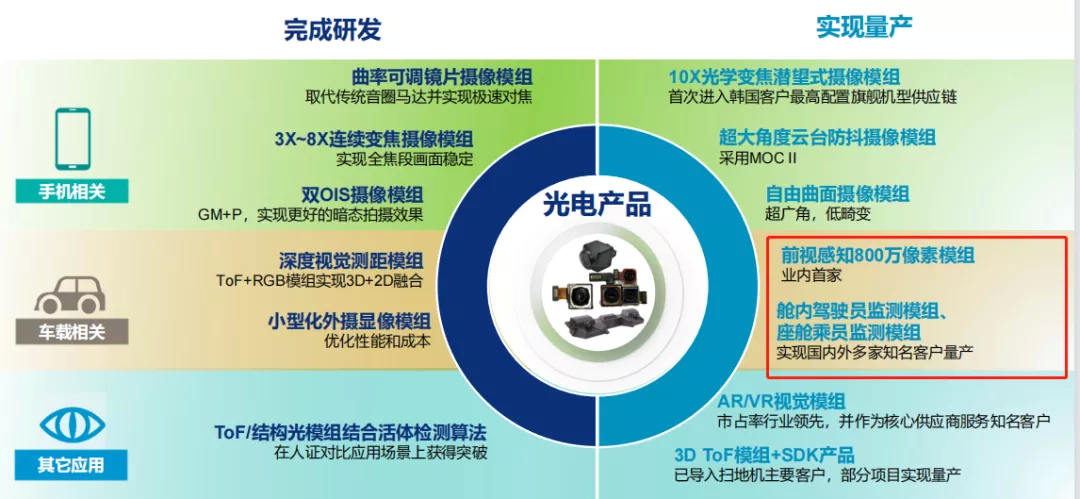

在光电产品方面,手机摄像模组出货约3.61亿件,同比增长34.5%,其中潜望模组及大像面模组销量仅占出货量的7%。

与光学零部件如出一辙的是产品出货量增加,大客户华为在高端手机市场份额被瓜分的同时高端手机市场今年整体销量低迷,影响光电业务收入增长。

期间公司也不断向高规格的摄像模组研发,其中10X光学变焦潜望式手机摄像模组开始供货给三星高端机型。

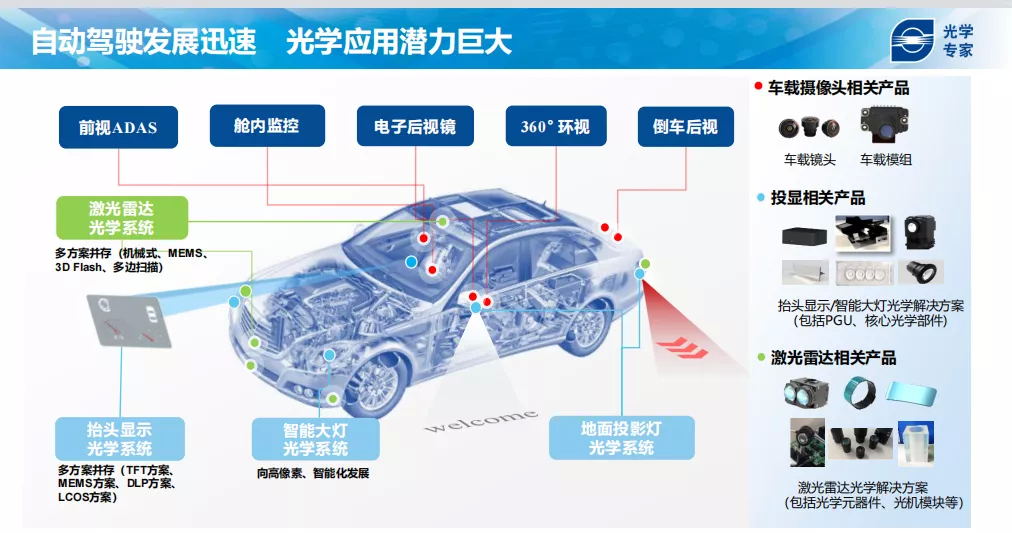

另一车载业务,目前占营收比约8%,车载镜头、模组业务已经成为公司增长确定性高的核心业务之一,车载镜头、模组市场空间大,渗透率低,公司产品技术领先是目前支撑估值及市值的核心。

公司产品适用车载多方面,汽车智能趋势带动镜头数量增加是高确定事件。

车载镜头出货量为 3732 万件,同比增加82%,ASP基本持平,车载镜头份额稳居全球第一;在车载技术方面,舜宇光学已在上半年量产1款8MP前视ADAS车在镜头,下半年也有数款即将量产;激光雷达方面的产品也陆续交付量产。

02 细节杂谈

作为恒生指数成分股之一的舜宇光学年初至今涨幅约30%,在手机存量竞争环境下的股价表现并不差。

在此前7月恒生指数大跌期间,其股价走势至今也十分坚挺。

7月23日-7月27日相信投资者并不陌生,这三天恒生指数跌幅达9.8%,科网、物管、创新药等港股特色的板块无一幸免的遭到10-20%跌幅。

众所周知,这段时间外资及内资的资金均集体流出港股,彼此的港股遭到双重打击,期间值得一提的是,作为外资主导的舜宇光学,在此三个交易日内的跌幅不到5%。

虽然以ubs、jp、db为主的外资席位确定有卖的举动,截止8月13日的净卖出成交量的并不多,期间更多是南下资金的沪港通在减。深港通至今则一路加仓,部分外资券商也有略加仓的迹象。

从最近的股价走势及过往的数据可得出外、内资并没有恐慌式集体抛弃舜宇光学,分歧明显。

舜宇光学性质有三大特征:一是业务性质不构成垄断也没有遭到政策打压,二是汽车业务成为新利润点,vr技术处于领先定位,商业化前景明朗;智能汽车、vr商业趋势形成,整体业绩增速确定性高。三是过往有良好的经营历史,管理层已证明足够优秀。

在此前,公司5-7月的月度业务数据披露,手机业务虽然弱,但是股价走势从周线看是震荡上涨,股价在4-6月份已然消化了手机业务不好的因素,预期汽车摄像业务高速增长。

03 结束语

在业绩展望上,手机镜头同比增长5-10%,车载镜头同比增长30-35%,手机摄像头同比增长20%-25%。

该指引同环比的角度是比较保守,完成概率高。

结合中报整体业绩、低迷出货手机量、前6个月股价走势,舜宇光学利空出尽的概率高。

展望未来,短期迎来手机+汽车销售旺季,中期业务手机业务回暖预期,高端机型四季度陆续亮相。

手机方面:作为基本盘的手机业务大概率将进入A客户供应链,手机份额上升;明年手机“降配”恢复正常配置的预期。

汽车方面:即使马来西亚疫情导致芯片工厂停产,影响汽车短期销量,造成短期汽车业务增速,针对缺芯问题,公司已根据该问题给出相应的增速指引。所以股价短期股价的波动更多的是市场情绪弱、流动性好的影响。

VR、AR方面:属于彩蛋性质业务,基数底,规模增量大概率,快与慢取决海外巨头对该业务商业化的进展。

中长期角度看,智能汽车大趋势已成,手机业务获得A客户认可,VR商业化存在市场风口强,手机、汽车摄像头、VR镜头均处于龙头地位的舜宇光学存在EPS提升确定性强及略提估值的可能。

本文来源于“丫丫港股圈”,作者周知;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP