周期品正跑赢商品

在投资者普遍认为宏观时钟走向滞胀或者衰退的时候,中上游传统资源品却出现了大幅的上涨。

恰似2006年,周期股再次成为主角

7月以来,涨幅前五的板块是有色(40%)、钢铁(22.3%)、电新(18.3%)、煤炭(14%)、基础化工(11.2%)。部分宏观驱动或者以总量逻辑作为认知的投资者无疑认为是投资框架的失效。

开源策略团队在2020年6月提出“顺周期”一词后曾被市场广泛使用,当时我们对周期股的认知更多基于经济复苏本身,已经看到了部分龙头公司成长性的回归。但是从2021年2季度开始,我们对能源转型有了更多的认识,也基于宏观经济的变化,我们开始主动放弃“顺周期”这一基于宏观总量的周期推荐逻辑,开始关注在能源转型过程中传统行业的重估。

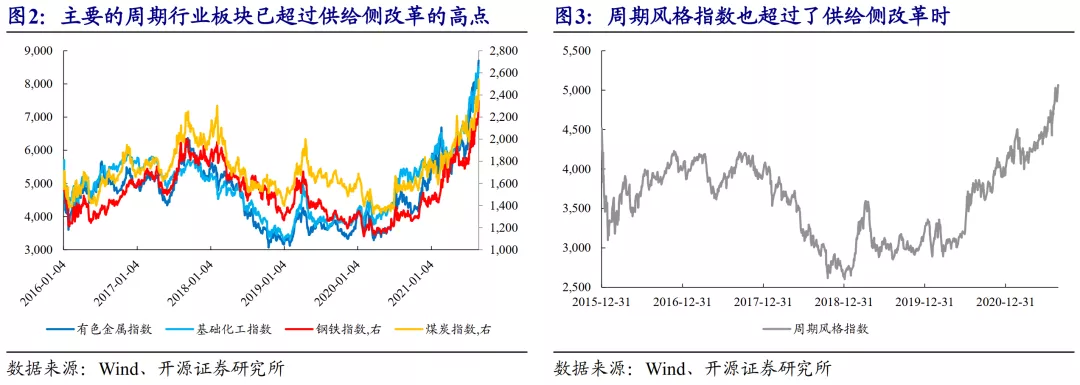

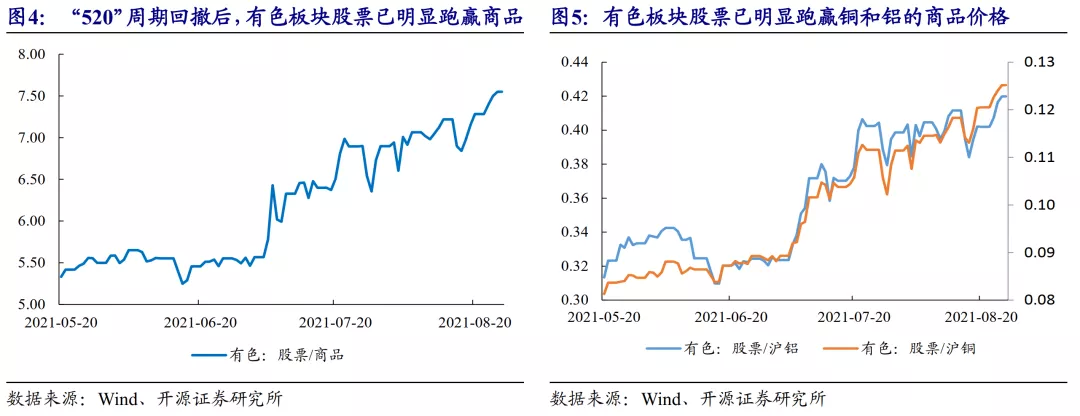

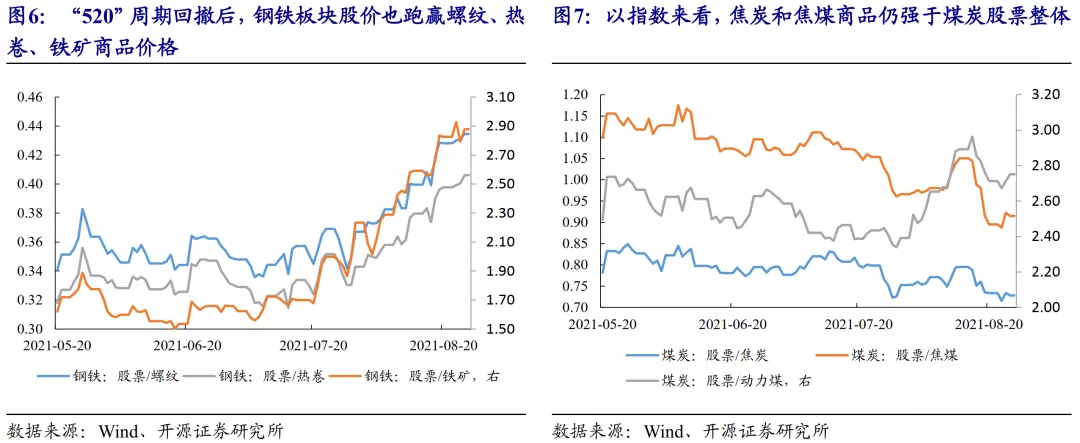

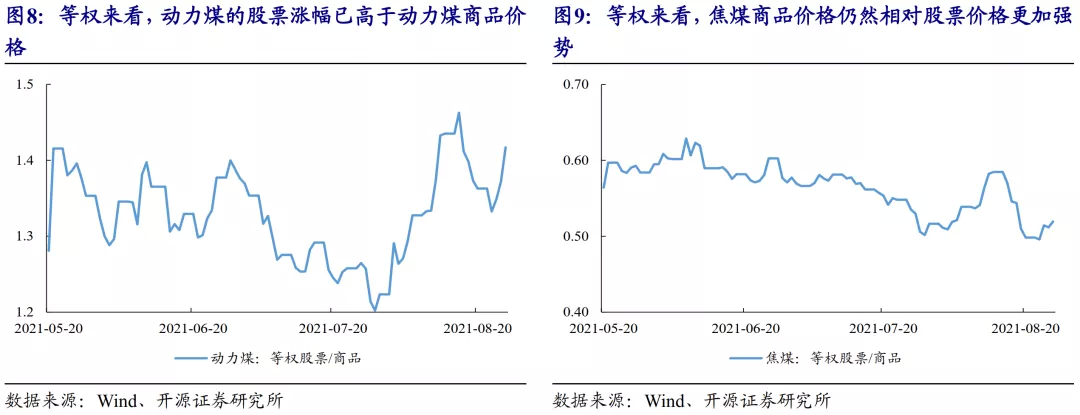

基于此,我们在2021年5月的提出周期股跑赢商品,在5月末的大幅回撤中,我们也坚持认为真正的周期行情还未开始。而如今,主要传统周期板块已经创下2016年供给侧行情以来的新高,周期股也不是6月以前的跟涨商品的行情,而是再一次成为了主角。上一次出现这一广泛特征是在2006年前后的周期股行情中,其中共同点是:当市场定价长期盈利能力时,才会出现周期股比商品更好的表现。但是,我们需要认识到,相比过往需求驱动的行情,这一轮周期股的机遇也和过往不同。

周期行情的来源正是能源转型

本轮周期股跑赢商品的答案一直在我们此前的系列报告中,我们对重要信息为投资者作如下梳理:在能源转型过程中,传统行业的资本开支的变化是具有弹性的,但是全社会的需求变化本身具有刚性,新的行业的发展往往会带来对于传统行业新的需求。这一规律并非新鲜事,它曾出现在180年前开始的能源革命中,马在被火车和汽车替代过程中曾出现了价格与人均保有量的长期上行,鲸鱼油在被煤油灯替代的过程中也曾出现了20年以上时间的上行。

这一规律也正反映在当下,我们看到伴随政策约束与企业自我预期,大量传统行业即使现金流充裕,也正在大幅缩减对于传统业务的资本开支,转而投向新能源相关产业链中。但我们可以预见的是,人类社会对于上述产品的需求,在可预见的5-10年内,都在正增长中,甚至我们在建设新型能源系统中,我们还需要传统世界提供:铜、铝、纯碱、钢铁和电力(煤炭)等的支持。

这一供需关系的改变的结果,是传统行业将结束商品实际价格的不断下行的命运,转而成为实际价格中枢上移且名义价格将随着货币增长而进一步上行的品种。周期股跑赢商品,股票收益率重新跑赢公司ROE的估值扩张行情将会再现。真正的周期,其实是投资者认知变化本身。

未来总量逻辑将提供周期价值重估的催化

我们并不认为传统宏观总量框架是周期行情脉络的关键,但是我们同样需要关注如果出现需求的重新回升,将是对广泛周期股重定价的更有效的催化。

尽管未来周期行情可能会因为需求波动带来波折,但是重定价之路方向明确,投资者应该保持信心。同时我们关注到,由于过往PPI中枢的上移并未带来利率水平的上行,这为高景气的成长股同样带来了机遇,当下宽信用的阻碍并非在于货币本身,而是来源于信用主体的缺失,伴随财政的逐步回归和央行的“增强信贷增长总量的稳定性”表态, 脱虚入实将会再次演绎,利率中枢水平易升难降。而海外实际利率近期正在出现反弹。这对于高估值赛道而言,波动放大难以避免。

做价值发现者,挖掘传统行业的机会

2021年以来,涨幅前5的行业是有色金属(64%)、钢铁(63%)、基础化工(52%)、煤炭(44%)和电力设备与新能源(40%)。当下传统行业在以公募基金为代表的机构投资者中仍不被主流广泛接受,但价值重估却已悄然开始。

根据我们《逃不开的认知周期》看,传统行业正处在被长期投资者挖掘阶段,这相对于新行业正在经历长期资金阶段性撤退和两融等趋势资金买入的格局,其交易结构上更稳定的优势。在当下基本面环境与交易结构的共振下,天平正在转向传统行业这一隐藏主线下。我们当下重点推荐的行业与最新周报基本一致:钢铁、铝、煤炭、船舶制造、房地产和化工(纯碱、化纤)建筑。

风险提示:碳中和政策实施不及预期,经济复苏不及预期。

本文来源于微信公众号“一凌策略研究”,作者为开源证券策略团队牟一凌、王况炜;智通财经编辑:文文。

扫码下载智通APP

扫码下载智通APP